-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Bài học này chi tiết các vấn đề liên quan đến điều kiện và nguyên tắc hoàn thuế giá trị gia tăng (VAT refund)

A. Mục tiêu

Nắm được các trường hợp và điều kiện để được hoàn thuế giá trị gia tăng đầu vào

B. Nội dung

Để được hoàn thuế giá trị gia tăng đầu vào, các đơn vị yêu cầu hoàn thuế phải đảm bảo một số điều kiện như:

- kê khai tính nộp thuế GTGT theo phương pháp khấu trừ

- có mã số thuế

- đảm bảo một số yêu cầu khác của cơ quan thuế (quy định tại điều 17 thông tư 219 2013/TT-BTC)

Về điều luật, các trường hợp hoàn thuế GTGT đầu vào được quy định cụ thể tại điều 18 thông tư 219 2013/TT-BTC

Dưới đây là các trường hợp được hoàn thuế GTGT phổ biến:

1. Hoàn thuế GTGT đối với cơ sở kinh doanh thông thường (VAT refund for tax payers using VAT credit method)

- Cơ sở kinh doanh có số thuế GTGT đầu vào chưa được khấu trừ hết thì sẽ được khấu trừ tiếp vào kì sau

- Cơ sở kinh doanh được hoàn thuế trong trường hợp:

Cơ sở có số thuế GTGT đầu vào chưa được khấu trừ hết, lũy kế 12 tháng (đối với đơn vị áp dụng kì kê khai theo tháng) hoặc 4 quý (đối với đơn vị áp dụng kỳ kê khai quý).

Số thuế được hoàn lại là phần thuế GTGT đầu vào chưa được khấu trừ hết.

Ví dụ:

Cơ sở kinh doanh A, kê khai thuế GTGT theo phương pháp khấu trừ, có tình hình ghi nhận khấu trừ thuế GTGT năm 2019 như sau :

- Giả sử tháng 1/2019, công ty A còn 10 triệu VND thuế GTGT đầu vào chưa được khấu trừ hết, số thuế này sẽ được khấu trừ tiếp vào tháng 2/2019

- Tại tháng 2/2019, giả sử công ty phát sinh số thuế GTGT phải nộp là 8 triệu VND, thuế GTGT đầu vào được khấu trừ là 19 triệu VND.

Khi đó, công ty A thực hiện bù trừ thuế phải nộp 8 triệu VND với 10 triệu thuế GTGT chưa được khấu trừ hết từ tháng trước chuyển sang (Tháng 1/2019), sau khi bù trừ thì còn 2 triệu thuế GTGT chưa được khấu trừ hết, và 19 triệu thuế GTGT đầu vào của tháng 2 chưa được khấu trừ

Tổng trong tháng 2/2019 có số thuế GTGT chưa được khấu trừ hết là 21 triệu VND.- Tương tự với các tháng sau, nếu tháng trước phát sinh thuế GTGT chưa được khấu trừ hết thì sẽ tiếp tục khấu trừ ở tháng sau

- Sau 12 liên tục kể từ tháng đầu tiền phát sinh thuế GTGT đầu vào chưa được khấu trừ hết (từ 1/2019 đến 12/2019), công ty A vẫn còn 90 triệu thuế GTGT chưa được khấu trừ hết ở tháng thứ 12 (12/2019). Số thuế này sẽ được xem xét hoàn thuế.

2. Hoàn thuế GTGT đối với đơn vị có dự án đầu tư mới (Refund of VAT on new projects of investment)

Hoàn thuế cho dự án đầu tư mới được quy định cho 2 trường hợp là dự án cùng tỉnh, thành phố với trụ sở chính và dự án khác tỉnh, thành phố với trụ sở chính.

Dưới đây là chi tiết:

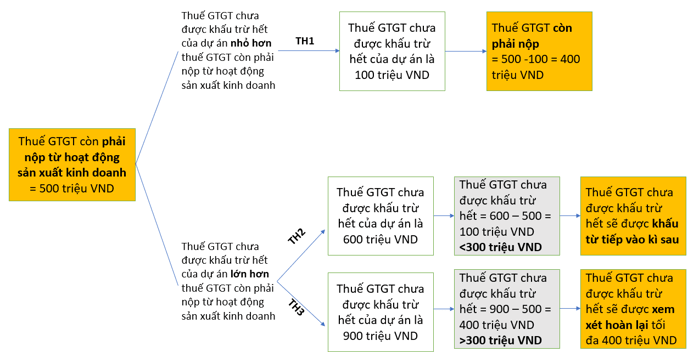

- Đơn vị có dự án đầu tư mới ở cùng tỉnh, thành phố:

Nếu số thuế GTGT đầu vào của dự án đầu tư mới này (sau khi đã bù trừ với thuế GTGT phải nộp từ hoạt động sản xuất kinh doanh) :

-

- Chưa được khấu trừ hết và > 300 triệu VND thì đơn vị sẽ được xét hoàn thuế GTGT.

- Chưa được khấu trừ hết và < 300 triệu VND thì sẽ được khấu trừ vào kì tiếp theo.

Ví dụ 1:

Công ty X, có trụ sở tại Hà Nội, kê khai thuế GTGT theo phương pháp khấu trừ. Trong kì công ty thực hiện dự án đầu từ mới A tại Hà Nội.

Thuế GTGT phải nộp từ hoạt động sản xuất kinh doanh của X là 500 triệu VND.Dưới đây là các trường hợp có thể xảy ra:

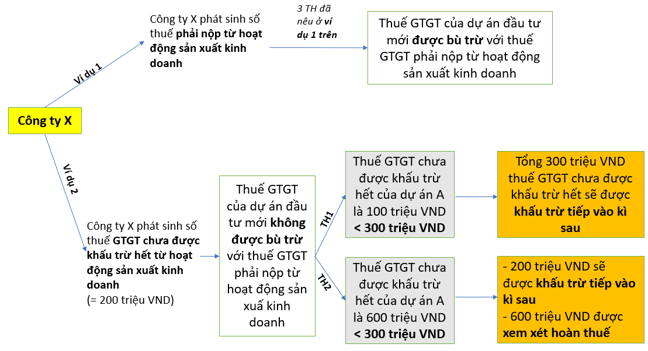

Ví dụ 2:

Công ty X, có trụ sở tại Hà Nội, kê khai thuế GTGT theo phương pháp khấu trừ. Trong kì công ty thực hiện dự án đầu từ mới A tại Hà Nội.Thuế GTGT chưa được khấu trừ hết từ hoạt động sản xuất kinh doanh của X là 200 triệu VND.

Dưới đây là các trường hợp có thể xảy ra:

- Đơn vị có dự án đầu từ mới ở khác tỉnh, thành phố:

Nếu số thuế GTGT đầu vào của dự án đầu tư mới này (sau khi đã bù trừ với thuế GTGT phải nộp từ hoạt động sản xuất kinh doanh và thuế GTGT đầu vào của dự án đầu tư tại cùng tỉnh, thành phố với trụ sở):

-

- Chưa được khấu trừ hết và > 300 triệu VND thì đơn vị sẽ được xét hoàn thuế GTGT.

- Chưa được khấu trừ hết và <300 triệu VND thì sẽ được khấu trừ vào kì tiếp theo.

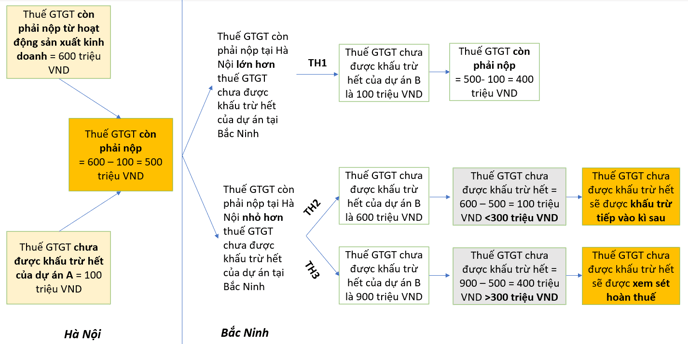

Ví dụ 3:

Công ty X, có trụ sở tại Hà Nội, kê khai thuế GTGT theo phương pháp khấu trừ. Trong kì thực hiện dự án đầu tư mới A tại Hà Nội và dự án B tại Bắc Ninh.

- Thuế GTGT chưa được khấu trừ hết của dự án A là 100 triệu VND và dự án B là 100 triệu VND.

- Thuế GTGT còn phải nộp từ hoạt động sản xuất kinh doanh của X tại Hà Nội là 600 triệu VND.

Dưới đây là các trường hợp có thể xảy ra:

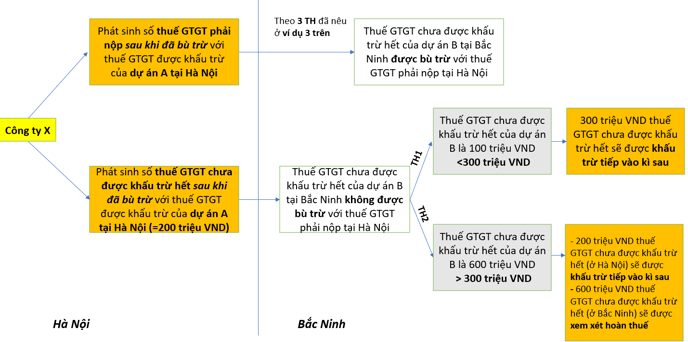

Ví dụ 4:

Công ty X, có trụ sở tại Hà Nội, kê khai thuế GTGT theo phương pháp khấu trừ. Trong kì thực hiện dự án đầu tư mới A tại Hà Nội và dự án B tại Bắc Ninh.

- Thuế GTGT chưa được khấu trừ hết của dự án A là 800 triệu VND và dự án B là 100 triệu VND.

- Thuế GTGT còn phải nộp từ hoạt động sản xuất kinh doanh của X tại Hà Nội là 600 triệu VND.

Dưới đây là các trường hợp về hoàn thuế có thể xảy ra :

3. Hoàn thuế đối với hàng hoá, dịch vụ xuất khẩu (export goods and services)

Dưới đây là chi tiết về các trường hợp hoàn thuế đối với 2 loại đơn vị kinh doanh:

Đơn vị xuất khẩu & Đơn vị vừa xuất khẩu vừa bán hàng trong nước

- Đơn vị xuất khẩu

Các đơn vị có hàng hoá, dịch vụ xuất khẩu, có thuế GTGT đầu vào của hàng xuất khẩu chưa được khấu trừ hết theo kì kê khai thuế (tháng, quý) và:

-

- > 300 triệu VND thì sẽ được hoàn thuế

- < 300 triệu VND thì sẽ được khấu trừ tiếp vào kì kê khai thuế (tháng, quý) tiếp theo

Ví dụ 1:

Công ty A là công ty xuất khẩu, kê khai thuế GTGT theo phương pháp khấu trừ.

Tính thuế GTGT chưa được khấu trừ hết của hàng xuất khẩu được hoàn lại trong các trường hợp sau:

a) Thuế GTGT chưa được khấu trừ hết của hàng xuất khẩu là 200 triệu VND < 300 triệu VND

=> thuế GTGT chưa được khấu trừ hết của hàng xuất khẩu không được hoàn lại, mà sẽ kết chuyển và khấu trừ tiếp ở kì sau.

b) Thuế GTGT chưa được khấu trừ hết của hàng xuất khẩu là 600 triệu VND > 300 triệu VND

=> thuế GTGT chưa được khấu trừ hết của hàng xuất khẩu được xem xét hoàn lại tối đa 600 triệu VND

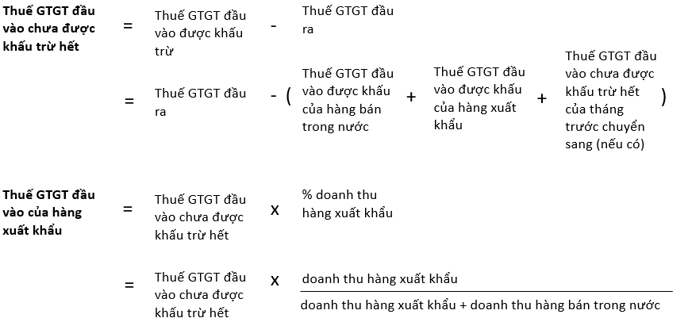

- Đơn vị vừa xuất khẩu vừa bán hàng trong nước

Chỉ được hoàn thuế GTGT đầu vào của hàng hoá, dịch vụ xuất khẩu nếu phần thuế GTGT đầu vào của hàng hoá, dịch vụ sử dụng trong hoạt động này chưa được khấu trừ

hết > 300 triệu VND (phần thuế GTGT được hoàn không vượt quá 10% doanh thu hoạt động xuất khẩu)

Để được khấu trừ thuế GTGT đầu vào đối với hàng hoá, dịch vụ xuất khẩu, đơn vị kinh doanh cần phải tách biệt được giá trị hàng hoá, dịch vụ sử dụng trong hoạt động xuất khẩu và hoạt động bán ra trong nước.

Trường hợp không tách biệt được, phần giá trị hàng hoá dịch vụ sử dụng trong 2 hoạt động này sẽ được phân bổ tương ứng với tỷ lệ doanh thu mà mỗi hoạt động đem lại.

Ví dụ 2:

Công ty A vừa hoạt động xuất khẩu, vừa bán hàng trong nước, kê khai thuế GTGT theo phương pháp khấu trừ.

Trong kì phát sinh doanh thu từ hoạt động xuất khẩu là 4.000 triệu và từ hoạt động bán hàng trong nước là 1.000 triệu VND.

Thuế GTGT của hàng hoá đầu vào phục vụ cho cả 2 hoạt động này là 600 triệu VND, thuế GTGT phải nộp từ hoạt động trong nước là 200 triệu VND.

Giả định công ty không thể tách biệt được thuế GTGT đầu vào phục vụ cho mỗi hoạt động. Xác định thuế GTGT công ty được xem xét hoàn lại ?

Trong trường hợp này, do không thể tách biệt được thuế GTGT đầu vào riêng cho 2 hoạt động xuất khẩu và bán trong nước nên công ty A sẽ thực hiện phân bổ thuế GTGT đầu vào theo tỷ lệ doanh thu tương ứng

=> Công ty được xem xét hoàn thuế GTGT chưa được khấu trừ hết của hàng xuất khẩu tối đa 320 triệu VND

=> Tiếp tục được khấu trừ vào kì sau.

C. Bài tập

Bài 1:

RFD Co is a Vietnamese company headquartered in Hanoi. In December 2017, the company had net output value added tax (VAT) of VND 2,000 million from its business operations in Hanoi. The company also had input VAT from two investment projects, both of which were in the construction period and had not generated any revenue.

Project A is located in Hanoi and incurred input VAT of VND 1,500 million. Project B is located in Vinh Phuc province and incurred input VAT of VND 400 million.

What is the correct treatment for the input value added tax (VAT) incurred by RFD Co in respect of the two investment projects (assuming the relevant documents for a VAT refund are in place)?

Phân tích đề bài:

Đáp án đúng D

Đề bài yêu cầu đưa ra cách treatment với thuế GTGT đầu vào phát sinh tại dự án A và dự án B của công ty RFD. Ta tuân thủ theo khoản 3 điều 18 thông tư 219 2013/TT-BTC.

- Đối với dự án A (dự án cùng tỉnh với trụ sở chính) thuế GTGT đầu vào của dự án đầu tư mới được phải bù trừ (offset) với số thuế phải nộp từ hoạt động sản xuất kinh doanh (operation of headquarter).

=> Số thuế GTGT còn phải nộp tại Hà Nội sau khi đã bù trừ với dự án A là:

2.000 - 1.500 = 500mil - Đối với dự án B (dự án khác tỉnh với trụ sở chính), có số thuế GTGT đầu vào nhỏ hơn

số thuế phải nộp ở Hà Nội (là số thuế phải nộp từ hoạt động sản xuất kinh doanh sau khi đã bù trừ với thuế GTGT đầu vào của dự án A)

Do đó: thuế GTGT đầu vào của dự án đầu tư mới này được bù trừ (offset) với số thuế phải nộp ở Hà Nội

=> Số thuế GTGT phải nộp sau khi đã bù trừ = 500 – 400 = 100 mil VND

Vậy: Đơn vị nộp kê khai và nộp thuế GTGT 100 mil VND cho cơ quan thuế tại Hà Nội

Bài 2:

VRF Ltd is a Vietnamese company specialising in the manufacture of instant noodles for both domestic sale and export.

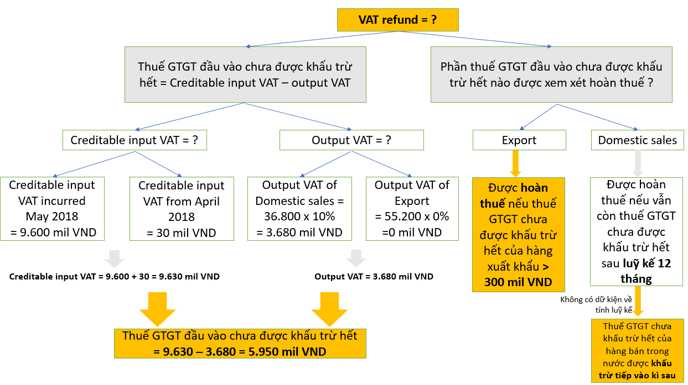

Domestic sales and exports of instant noodles are subject to value added tax (VAT) at the rates of 10% and 0%, respectively. VRF Ltd frequently applied for and received the VAT refund up to and including May 2018. The total amount of the VAT refund VRF Ltd received for May 2018 was VND3,570 million.

The company’s VAT declaration in May 2018 was as follows:

- Input VAT carried forward from April 2018 (for both domestic sales and exports): VND30 million

- Total input VAT incurred during May 2018 (for both domestic sales and exports): VND9,600 million

|

|

Revenue from domestic sales (VND millions) |

Revenue from exports (VND millions) |

|

May 2018 |

36,800 |

55,200 |

Required:

Determine by calculation whether the value added tax (VAT) refund received by VRF Ltd for May 2018 was or was not correct, and calculate (in VND millions) the amount of input VAT, if any, which can be carried forward to subsequent periods.

Notes:

- The ratio for the allocation of input VAT between domestic sales and exports should be calculated in whole percentages (i.e. rounded to zero decimal).

- You should assume that all the input VAT amounts are valid and supported by proper documents.

Phân tích đề bài:

Đề bài có 2 yêu cầu chính:

- Tính thuế GTGT đầu vào được hoàn lại vào tháng 5/2018 (calculate the amount of VAT refund received), và so sánh xem cơ quan thuế đã hoàn đúng thuế hay chưa?

- Tính thuế GTGT đầu vào được khấu trừ tiếp ở kì sau (nếu có).

Cụ thể:

- Yêu cầu 1:

Do VRF không thể tách riêng được phần thuế GTGT đầu vào của mỗi hoạt động (“could not separate between domestic sales and exports”)

Thuế GTGT đầu vào của mỗi hoạt động sẽ được phân bổ theo tỷ lệ doanh thu tương ứng (theo khoản 4 điều 18 thông tư 219 2013/TT-BTC)

% Doanh thu xuất khẩu = 55.200 / (55.200 + 36.800) = 60%

Do đó:

Thuế GTGT chưa được khấu trừ hết (từ hoạt động xuất khẩu)

= Tổng thuế GTGT chưa được khấu trừ hết x % doanh thu hoạt động xuất khẩu

= 5.950 x 60% = 3.570 mil VND > 300 mil VND

Vậy:

3.570 mil VND thuế GTGT chưa được khấu trừ hết của hoạt động xuất khẩu được xem xét hoàn thuế. Cơ quan thuế đã hoàn đúng số thuế cho VRF - Yêu cầu 2:

Phần thuế GTGT đầu vào chưa được khấu trừ hết của hoạt động bán hàng trong nước (domestic sales) sẽ được khấu trừ ở kì tiếp theo

Input VAT carried forward = 5.950 – 3.570 =2.380 mil VND

Vậy:

VRF sẽ được khấu trừ 2.380mil VND thuế GTGT đầu vào vào kỳ sau

Author: Bui Tuan

Reviewed by: Linh Tran