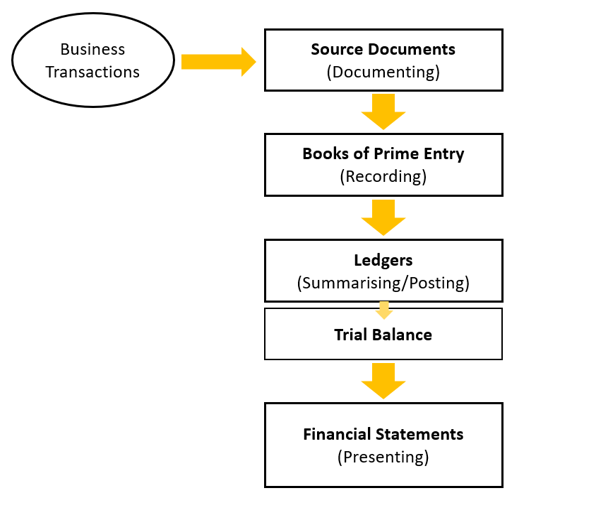

Quy trình kế toán tài chính gồm 4 bước cơ bản: Thu thập chứng từ (Documenting), Ghi nhận thông tin kế toán (Recording), Tổng hợp thông tin (Summarising), Trình bày thông tin (Presenting). Với mỗi bước kế toán sử dụng các loại sổ sách khác nhau để thực hiện quy trình.

Phạm vi bài học dưới đây sẽ tập trung vào cách ghi nhận các tài khoản trên sổ cái (Ledgers) bằng phương pháp ghi nhận bút toán kép (Double entry bookeeping).

I. Mục tiêu

- Phương pháp ghi nhận bút toán kép

- Cách ghi nhận các tài khoản sổ cái

II. Nội dung

1. Tổng quan về sổ cái (Ledger)

a. Định nghĩa và phân loại

Sau khi các giao dịch kinh tế phát sinh trong doanh nghiệp được ghi vào sổ sách ghi nhận ban đầu (Books of prime entry), kế toán sẽ tổng hợp lên các tài khoản trên sổ cái.

Sổ cái (Ledger) là một loại sổ sách kế toán tổng hợp, dùng để ghi chép các nghiệp vụ kinh tế - tài chính phát sinh của từng tài khoản kế toán trong mỗi kỳ kế toán của doanh nghiệp.

Có 3 loại sổ cái cơ bản trong doanh nghiệp bao gồm:

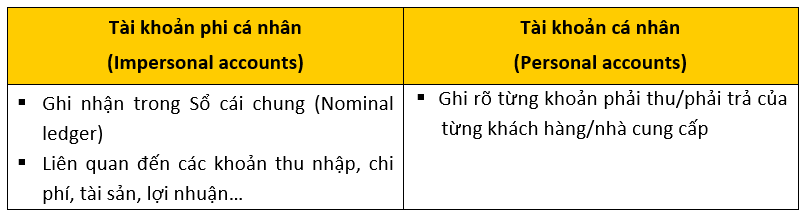

- Sổ cái chung (Nominal/Main/General Ledger): Là sổ sách kế toán có chứa các tài khoản phi cá nhân (impersonal accounts) tổng hợp các vấn đề tài chính của doanh nghiệp.

- Sổ cái các khoản phải thu (Receivables ledger): Là sổ cái ghi nhận các tài khoản cá nhân (personal accounts) của từng khách hàng của doanh nghiệp.

- Sổ cái các khoản phải trả (Payables ledger): Là sổ cái ghi nhận các tài khoản cá nhân (personal accounts) của từng nhà cung cấp của doanh nghiệp.

Trong doanh nghiệp, kế toán sẽ sử dụng phương pháp ghi nhận bút toán kép (double entry bookeeping) để hạch toán các tài khoản sổ cái.

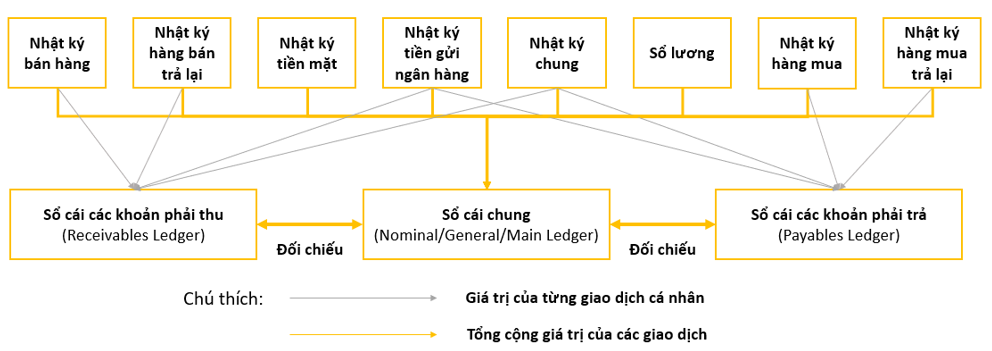

b. Mối liên hệ giữa các sổ cái

Trên sổ cái chung, vẫn có các tài khoản Phải thu khách hàng (Receivables), Phải trả nhà cung cấp (Payables). Tuy nhiên các tài khoản này ghi nhận tổng giá trị của các khoản phải thu/phải trả chứ không ghi rõ từng khoản phải thu/phải trả từng khách hàng/nhà cung cấp.

2. Phương pháp ghi nhận bút toán kép (Double entry bookeeping)

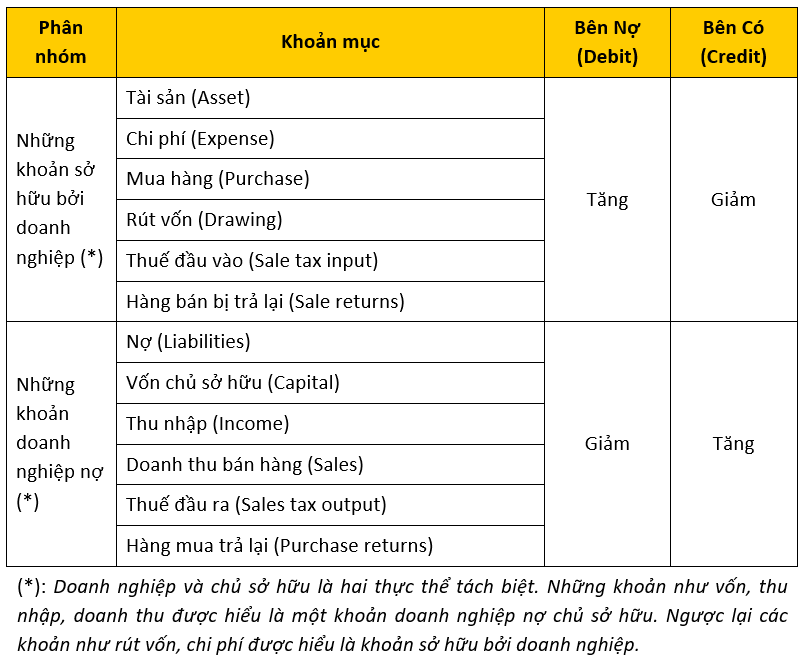

Phương pháp ghi nhận bút toán kép được xây dựng dựa trên cơ sở: Mỗi giao dịch kế toán đều có ảnh hưởng kép (dual effect) đến cả bên Nợ và bên Có trên tài khoản kế toán.

Trong hệ thống ghi nhận bút toán kép, mỗi nghiệp vụ kế toán phát sinh sẽ được ghi vào bên Nợ và bên Có của các đầu tài khoản tương ứng một khoản bằng nhau. Vì thế, tổng giá trị của bên Nợ luôn luôn bằng giá trị của bên Có trong doanh nghiệp.

Các ghi nhận bút toán kép thường gặp:

Ví dụ: Nếu Tài sản trong doanh nghiệp tăng lên, kế toán sẽ ghi nhận giá trị tăng lên đó vào bên Nợ (Debit) của tài khoản Tài sản (Asset) trên sổ cái.

Ví dụ: Nếu Tài sản trong doanh nghiệp tăng lên, kế toán sẽ ghi nhận giá trị tăng lên đó vào bên Nợ (Debit) của tài khoản Tài sản (Asset) trên sổ cái.

3. Cách ghi nhận các tài khoản trên sổ cái (Ledger accounts)

a. Cách ghi nhận tài khoản Sổ cái chung (Nominal Ledger)

Cấu trúc của một sổ cái chung:

Ví dụ: Ngày 1/1/2019, doanh nghiệp mua $10,000 tài sản cố định, thanh toán bằng tiền mặt.

Kế toán ghi nhận như sau:

b. Cách ghi nhận tài khoản Sổ cái các khoản phải thu (Receivables Ledger)

c. Cách ghi nhận tài khoản Sổ cái các khoản phải trả (Payables Ledger)

4. Phương trình kế toán (Accounting Equation)

4. Phương trình kế toán (Accounting Equation)

Theo nguyên tắc phù hợp (matching concept), doanh thu phải được ghi nhận phù hợp với chi phí phát sinh để tạo ra doanh thu đó. Tương tự, tài sản cũng phải được ghi nhận phù hợp với nguồn hình thành tài sản đó (từ vốn chủ sở hữu hoặc vốn vay).

Nguyên tắc trên là cơ sở của phương pháp ghi nhận bút toán kép: Tổng giá trị bên Nợ luôn bằng Tổng giá trị bên Có. Từ đó, phương trình kế toán được xây dựng và phát triển.

Phương trình kế toán giúp cho doanh nghiệp cân đối được các khoản mục tài chính của mình trên Bảng cân đối số phát sinh (Trial Balance), từ đó hoàn thành Báo cáo Tài chính (Financial Statements) một cách chính xác.

Từ phương trình trên, ta có thể suy ra các phương trình dưới đây:

- Phương trình 1:

Tài sản = (Vốn góp + Lợi nhuận giữ lại) + Nợ phải trả

(Assets = (Capital Introduced + Retained Profits) + Liabilities)

- Phương trình 2:

Tài sản = Vốn góp + (Lợi nhuận kiếm được – Rút vốn) + Nợ phải trả

(Assets = Capital Introduced + (Earned Profits – Drawings) + Liabilities)

Ngoài phương trình kế toán nói trên, người ta còn sử dụng phương trình kinh doanh (Business Equation) để đánh giá tài sản của một doanh nghiệp trong một thời kỳ hoạt động.

Author: Quang Khanh

Revised by: Duy Anh Nguyen