I. Mục tiêu

- Định nghĩa hàng tồn kho (Definition)

- Ghi nhận hàng tồn kho (Recognition)

- Định giá hàng tồn kho (Valuation)

II. Nội dung

1. Định nghĩa hàng tồn kho (Theo chuẩn mực IAS02)

Hàng tồn kho là tài sản:

- Được giữ để bán trong kỳ sản xuất, kinh doanh bình thường (Finished goods)

- Đang trong quá trình sản xuất, kinh doanh dở dang (Work in progress)

- Nguyên liệu, vật liệu, công cụ, dụng cụ để sử dụng trong quá trình sản xuất, kinh doanh hoặc cung cấp dịch vụ (Raw materials)

- Hàng hóa mua về để bán (Merchandised goods): Hàng hóa tồn kho, hàng mua đang đi trên đường, hàng gửi đi bán, hàng hóa gửi đi gia công chế biến

- Thành phẩm tồn kho và thành phẩm gửi đi bán (Consignment goods)

- Sản phẩm dở dang: Sản phẩm chưa hoàn thành và sản phẩm hoàn thành chưa làm thủ tục nhập kho thành phẩm

- Chi phí dịch vụ dở dang

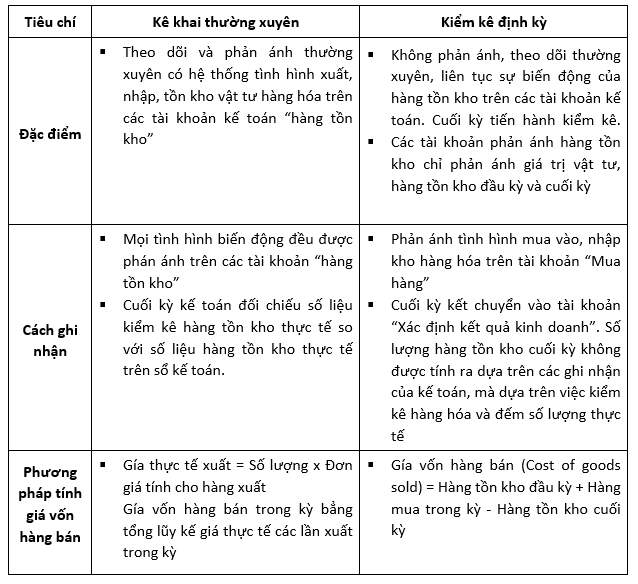

2. Ghi nhận hàng tồn kho (Recognition)

Có hai phương pháp ghi nhận hàng tồn kho:

- Kê khai thường xuyên(Perpetual)

- Kiểm kê định kỳ (Periodic).

Trong chương trình ACCA, phần lớn các nghiệp vụ được ghi nhận theo phương pháp kiểm kê định kỳ.

Việc lựa chọn sử dụng phương pháp ghi nhận nào sẽ có ảnh hưởng đến giá trị của hàng tồn kho cuối kỳ, giá vốn hàng bán và lợi nhuận gộp

So sánh giữa 2 phương pháp như sau:

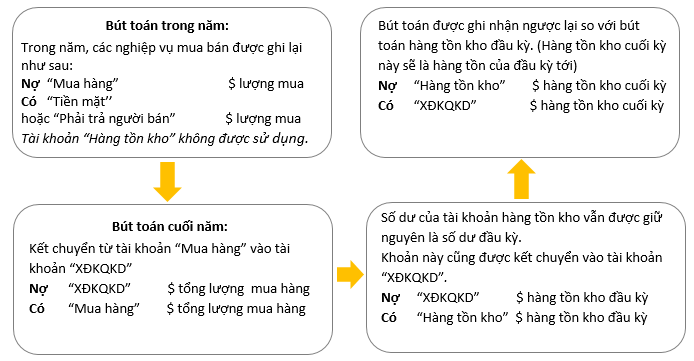

Các bút toán ghi nhận hàng tồn kho theo phương pháp kiểm kê định kỳ

3. Xác định giá trị hàng tồn kho cuối kỳ

Hàng tồn kho được tính theo giá gốc (Cost). Trường hợp giá trị thuần có thể thực hiện được (Net Realizable Value) thấp hơn giá gốc thì phải tính theo giá trị thuần có thể thực hiện được.

a. Giá gốc (Cost)

- Giá gốc hàng tồn kho bao gồm: chi phí mua (Purchasing cost - giá mua, các loại thuế không được hoàn lại, chi phí vận chuyển, bốc xếp…), chi phí chế biến (Conversion cost - chi phí liên quan trực tiếp đến sản phẩm sản xuất và chi phí sản xuất chung biến đổi phát sinh) và các chi phí liên quan trực tiếp khác phát sinh để có được hàng tồn kho ở địa điểm và trạng thái hiện tại

- Chi phí không tính vào giá gốc hàng tồn kho: Chi phí nguyên liệu, vật liệu, chi phí nhân công và các chi phí sản xuất, kinh doanh khác phát sinh trên mức bình thường (abnormal loss); Chi phí bảo quản hàng tồn kho trừ các khoản chi phí bảo quản hàng tồn kho cần thiết cho quá trình sản xuất tiếp theo; Chi phí bán hàng (Selling cost); Chi phí quản lý doanh nghiệp (Admin cost)

b. Giá trị thuần có thể thực hiện được (NRV)

NRV = Giá bán ước tính – Chi phí ước tính để hoàn thành sản phẩm – Chi phí bán hàng

Chi phí ước tính để hoàn thành sản phẩm: Khi ước tính giá bán hàng tồn kho, doanh nghiệp đã coi các sản phẩm dở dang là đã hoàn thành. Vì vậy khi tính NRV, doanh nghiệp phải trừ chi phí ước tính để hoàn thành nốt sản phẩm dở dang

c. Phương pháp tính giá trị hàng tồn kho

Gía trị hàng tồn kho cuối kỳ theo phương pháp ghi nhận kiểm kê định kỳ được áp dụng theo một trong các phương pháp sau:

- FIFO (First in First out - Nhập trước xuất trước): Theo phương pháp này thì giá trị hàng xuất kho được tính theo giá của lô hàng nhập kho ở thời điểm đầu kỳ hoặc gần đầu kỳ, giá trị của hàng tồn kho được tính theo giá của hàng nhập kho ở thời điểm cuối kỳ hoặc gần cuối kỳ còn tồn kho

- LIFO (Last in First out - Nhập sau xuất trước). Tuy nhiên theo IAS, phương pháp này không còn được sử dụng nữa

- AVCO (Average Cost - Giá bình quân): Giá trị của từng loại hàng tồn kho được tính theo giá trị trung bình của từng loại hàng tồn kho đầu kỳ và giá trị từng loại hàng tồn kho được mua hoặc sản xuất trong kỳ.

III. Bài tập luyện tập

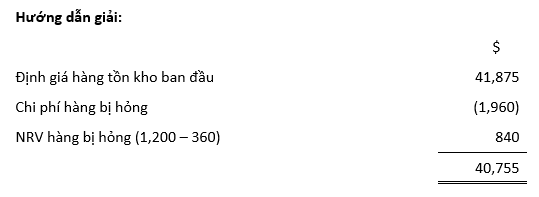

You are preparing the financial statements for a business. The cost of the items in closing inventory is $41,875. This includes some items which cost $1,960 and which were damaged in the transit. You have estimated that it will cost $360 to repair the items, and they can be sold for $1,200.

What is the correct inventory valuation for inclusion in financial statements?

Cách tiếp cận:

B1: Định hình cách làm

Định giá hàng tồn kho – giá trị hàng tồn kho được ghi nhận ở mức thấp hơn của Chi phí và Giá trị thuần có thể ghi nhận (NRV)

B2: Tính chi phí và NRV

- Chi phí (Định giá hàng tồn kho ban đầu và sau khi xác định sản phẩm hỏng)

- NRV hàng bị hỏng có thể được ghi nhận

Author: Linh Tran