I. Mục tiêu

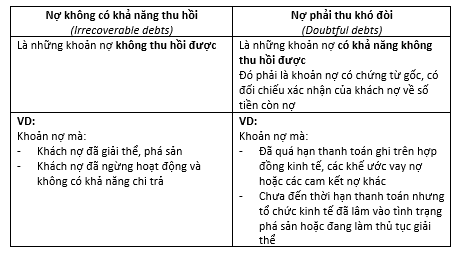

- Nợ không có khả năng thu hồi (Irrecoverable Debts)

- Dự phòng khoản phải thu (Allowance for Receivables)

II. Nội dung

Có 2 hình thức bán hàng: Bán hàng thu tiền luôn (Cash Sale) và Bán hàng cho Nợ (Credit Sale). Đối với hình thức bán hàng cho Nợ sẽ có tài khoản Phải thu khách hàng (Receivables).

Trong các khoản phải thu, ngoài khoản chắc chắn sẽ thu hồi được còn có các khoản Nợ không có khả năng thu hồi (Irrecoverable debts) và các khoản Nợ phải thu khó đòi (Doubtful debts). Đối với các khoản Nợ phải thu khó đòi kế toán sẽ trích lập khoản Dự phòng khoản phải thu (Allowances).

1. Nợ không có khả năng thu hồi (Irrecoverable Debts)

a. Định nghĩa (Definition)

- Là những khoản nợ chưa đến hạn thanh toán nhưng doanh nghiệp chắc chắn không thể thu hồi được do khách hàng gặp vấn đề về tài chính hoặc phá sản hoặc chưa quá hạn thanh toán nhưng không thể thu hồi được do khách hàng nợ không có khả năng thanh toán

- Nợ phải thu không có khả năng thu hồi bao gồm các khoản nợ sau:

- Khách nợ đã giải thể, phá sản

- Khách nợ đã ngừng hoạt động và không có khả năng chi trả

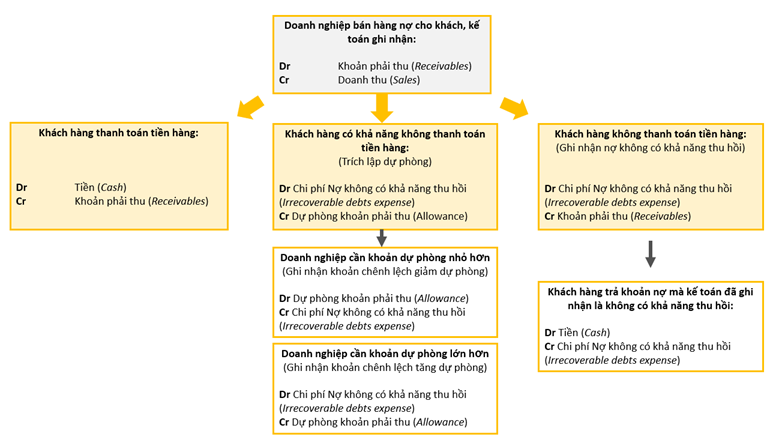

b. Cách ghi nhận (Recognition)

- Khoản nợ không có khả năng thu hồi chỉ phát sinh trong trường hợp Doanh nghiệp Bán hàng cho Nợ (Credit Sale).

- Khoản này được trình bày trên Báo cáo kết quả kinh doanh là một khoản Chi phí Nợ không có khả năng thu hồi (Irrecoverable debts expense).

2. Dự phòng Khoản phải thu (Allowances for Receivable)

a. Định nghĩa (Definition)

Theo nguyên tắc thận trọng (Prudent principle), các khoản nợ mà doanh nghiệp chưa chắc chắn có thể thu hồi được và dự tính sẽ không có khả năng thu hồi (Irrecoverable debts) sẽ được trích lập một khoản dự phòng, gọi là Dự phòng Khoản phải thu (Allowances for Receivable).

b. Cách ghi nhận (Recognition)

- Khoản này được ghi nhận trên Bảng cân đối kế toán (SoFP) là một khoản Giảm trừ tài sản

- Lưu ý: Khi trình bày trên Bảng cân đối kế toán, giá trị khoản phải thu (Receivables) được trình bày là giá trị thuần (đã trừ khoản dự phòng Khoản phải thu)

3. Cách hạch toán khoản Nợ không có khả năng thu hồi và Dự phòng Khoản phải thu

III. Bài tập

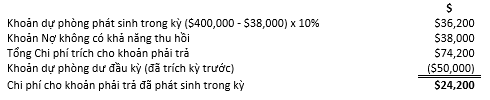

At 31 December 20X2 a company's receivables totalled $400,000 and an allowance for receivables of $50,000 had been brought forward from the year ended 31 December 20X1.

It was decided to write off debts totalling $38,000. The allowance for receivables was to be adjusted to the equivalent of 10% of the receivables.

What charge for receivables expense should appear in the company's statement of profit or loss for the year ended 31 December 20X2?

Hướng dẫn giải:

Các chi phí cho khoản phải thu (Receivables expense) được trình bày trên Báo cáo kết quả hoạt động kinh doanh:

Vậy:

Đối với năm tài chính kết thúc 31/12/20X2, khoản chi phí cho các khoản phải thu được trình bày trên Báo cáo kết quả hoạt động kinh doanh là $24,200.

Author: Linh Tran