I. Mục tiêu

- Định nghĩa Báo cáo lưu chuyển tiền tệ

- Các phương pháp lập nên báo cáo lưu chuyển tiền tệ

- Cách phân loại các hoạt động của báo cáo lưu chuyển tiền tệ

- Các quy tắc cần nhớ khi lập báo cáo lưu chuyển tiền tệ

II. Nội dung

1. Định nghĩa (Definition)

Báo cáo lưu chuyển tiền tệ là một bộ phận hợp thành của Báo cáo tài chính, nó cung cấp thông tin giúp người sử dụng đánh giá các thay đổi trong tài sản thuần, cơ cấu tài chính, khả năng chuyển đổi của tài sản thành tiền, khả năng thanh toán và khả năng của doanh nghiệp trong việc tạo ra các luồng tiền trong quá trình hoạt động.

Báo cáo lưu chuyển tiền tệ luôn đóng một vai trò không thể thiếu trong hệ thống báo cáo tài chính vì Báo cáo lưu chuyển tiền tệ còn dùng để xem xét và dự đoán khả năng về số lượng, thời gian và độ tin cậy của các luồng tiền trong tương lai; dùng để kiểm tra lại các đánh giá, dự đoán trước đây về các luồng tiền; kiểm tra mối quan hệ giữa khả năng sinh lời với lượng lưu chuyển tiền thuần và những tác động của thay đổi giá cả.

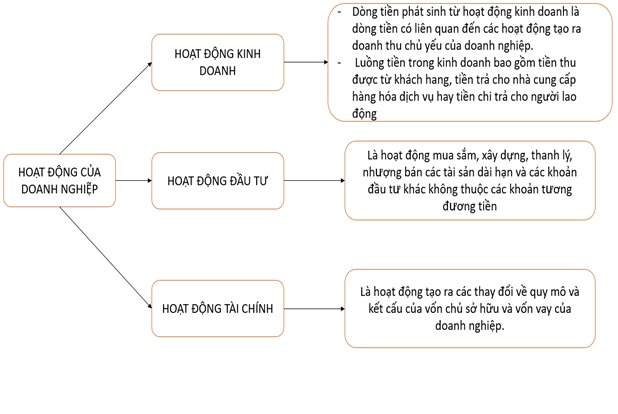

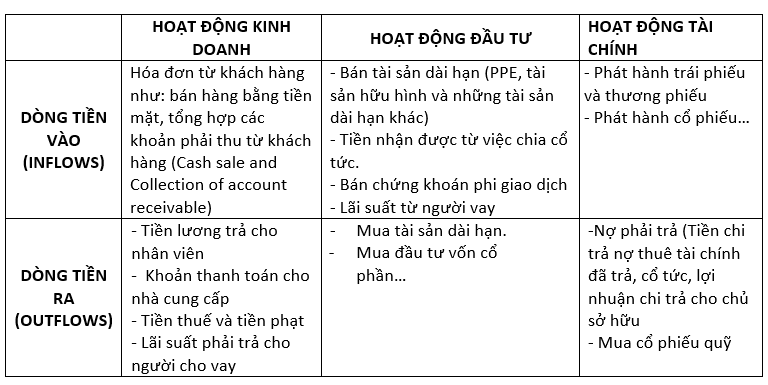

2. Các hoạt động được trình bày trên báo cáo lưu chuyển tiền tệ (Activities on Statement of Cash Flows)

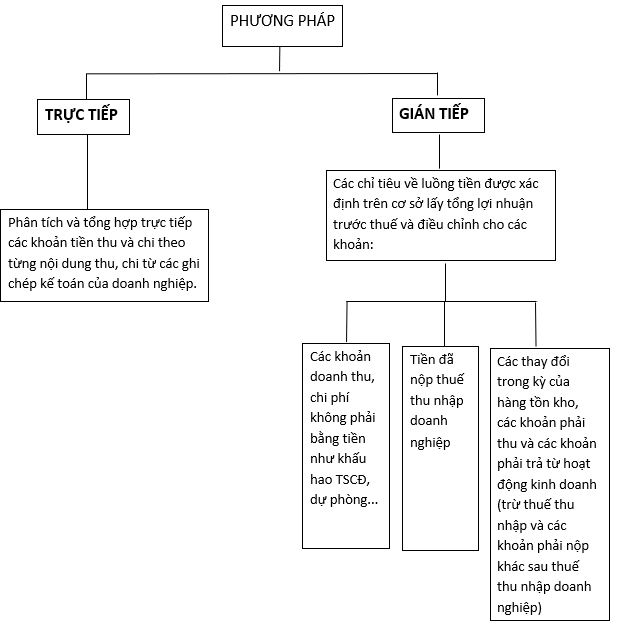

3. Phương pháp lập Báo cáo lưu chuyển tiền tệ (Methods)

Báo cáo lưu chuyển tiền tệ được trình bày theo hai phương pháp chính: Trực tiếp và gián tiếp. Tuy nhiên, ngày nay, phương pháp gián tiếp sẽ được các doanh nghiệp sử dụng nhiều hơn.

a. Phân tích dòng tiền qua các hoạt động của doanh nghiệp

Báo cáo lưu chuyển tiền tệ dựa trên hai phương pháp trực tiếp và gián tiếp được trình bày khác nhau ở phần hoạt động kinh doanh, còn hoạt động tài chính và hoạt động đầu tư được trình bày giống nhau trong báo cáo lưu chuyển tiền tệ ở cả hai phương pháp này.

- Hoạt động kinh doanh (Operating activities)

Phương pháp trực tiếp

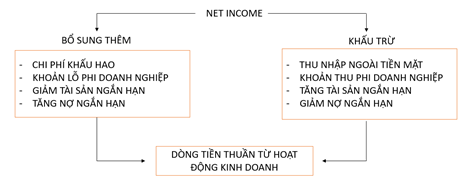

Phương pháp gián tiếp (Indirect method)

- Hoạt động đầu tư (Investing activities)

- Phương pháp gián tiếp (Indirect method)

- Hoạt động tài chính (Financing activities)

- Phương pháp gián tiếp (Indirect method)

b. Ví dụ

4. Các quy tắc cần nhớ khi lập báo cáo lưu chuyển tiền tệ

- Tài sản (Asset) tăng - điều chỉnh giảm tiền (để trong dấu ngoặc). Ngược lại, Tài sản (Asset) giảm – điều chỉnh tăng tiền.

Vì doanh nghiệp nói chung đã phải chi ra một khoản tiền để mua về tài sản có nghĩa là dòng tiền đi ra ngoài và ngược lại.

- Khoản phải thu (Receivable) tăng - điều chỉnh giảm tiền (để trong dấu ngoặc). Ngược lại, khoản phải thu (Receivable) giảm – điều chỉnh tăng tiền.

Vì Khoản phải thu trong tương lai có khả năng không thu hồi được nên làm cho khoản tiền của doanh nghiệp giảm xuống và ngược lại.

- Khoản phải trả (Payable) tăng - điều chỉnh tăng dòng tiền. Ngược lại, Khoản phải trả (Payable) giảm – điều chỉnh giảm dòng tiền.

Vì tiền sẽ không được sử dụng để trả cho khoản phải trả nên doanh nghiệp sẽ giữ lại được nhiều tiền hơn (khoản phải trả thể hiện rằng doanh nghiệp đó chiếm dụng vốn lâu).

c. Ví dụ

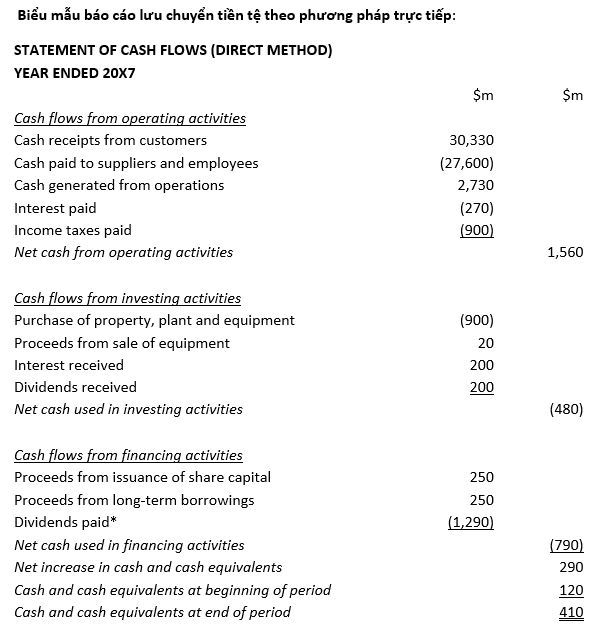

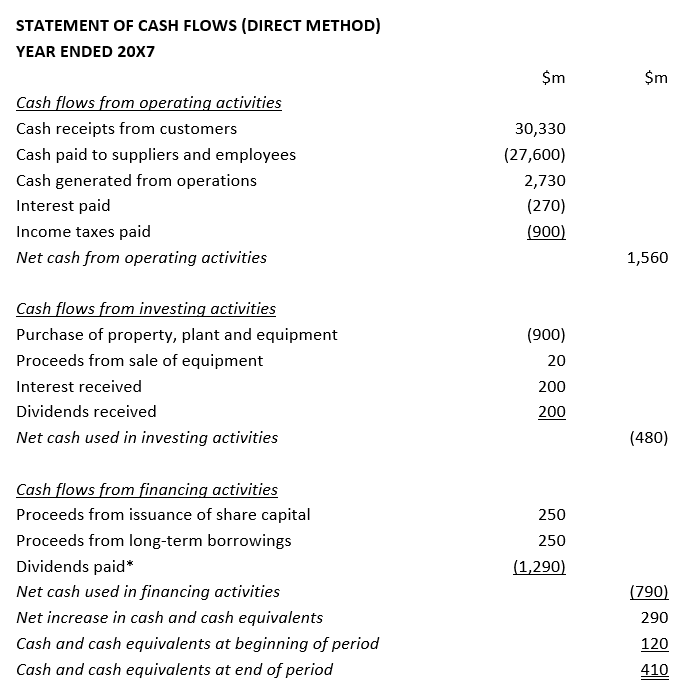

- Mẫu báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp

- Mẫu báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp

III. Bài tập

Bài tập 1: Boggis Co had the following transactions during the year.

- Purchases from suppliers were $19,500, of which $2,550 was unpaid at the year end. Brought forward payables were $1,000.

- Wages and salaries amounted to $10,500, of which $750 was unpaid at the year end. The accounts for the previous year showed an accrual for wages and salaries of $1,500.

- Interest of $2,100 on a long-term loan was paid in the year.

- Sales revenue was $33,400, including $900 receivables at the year end. Brought forward

receivables were $400. - Interest on cash deposits at the bank amounted to $75.

Calculate the cash flow from operating activities using the direct method.

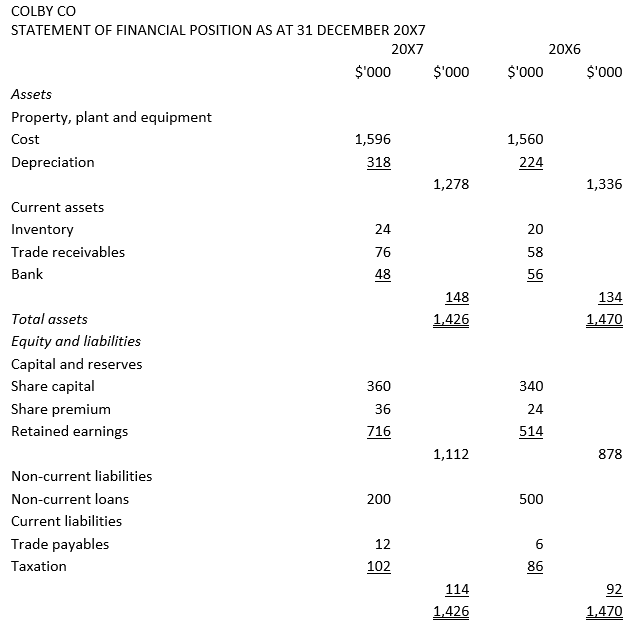

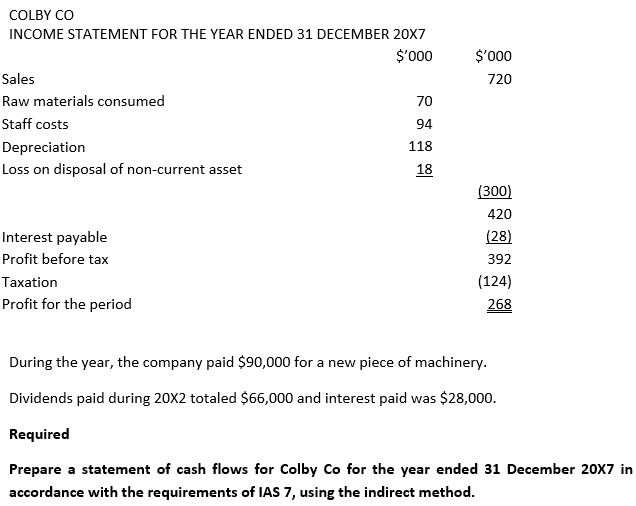

Bài tập 2: Colby Co's income statement for the year ended 31 December 20X7 and statements of financial position at 31 December 20X6 and 31 December 20X7 were as follows.

Cách giải:

Áp dụng biểu mẫu lập báo cáo tài lưu chuyển tiền tệ bằng phương pháp gián tiếp:

Lý Giải:

Property, plant and equipment

Author: Cam Van