-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Trong bài học này, chúng ta sẽ tìm hiểu các trường hợp khiến một công ty giảm vốn cổ phần cũng như các biện pháp để giảm vốn cổ phần của một công ty. Bên cách đó, việc phân chia cổ tức cho các cổ đông cũng là một phần quan trọng của bài học này.

I. Bảo toàn vốn (Capital maintenance)

Bảo toàn vốn là một nguyên tắc cơ bản của luật công ty mà các công ty trách nhiệm hữu hạn phải tuân theo. Theo đó, công ty không được phép thực hiện thanh toán bằng vốn điều lệ vì điều này có thể gây phương hại cho các chủ nợ của công ty. Do đó, Đạo luật Công ty có nhiều ví dụ về kiểm soát các khoản thanh toán vốn. Chúng bao gồm các điều khoản hạn chế chi trả cổ tức và các chương trình giảm vốn.

II. Giảm vốn cổ phần (Reduction of share capital)

1. Tại sao phải giảm vốn cổ phần?

Một công ty có thể muốn giảm vốn vì một hoặc nhiều lý do sau:

- Công ty đã bị tổn thất về giá trị tài sản và phải thực hiện giảm vốn để phản ánh điều đó

- Công ty muốn loại bỏ hoàn toàn quyền lợi của một số thành viên

- Việc giảm vốn là một phần của việc thay đổi cấu trúc nguồn vốn

Ví dụ: Thay thế vốn cổ phần bằng vốn vay.

Để thực hiện việc giảm vốn cổ phần, công ty cần có các điều kiện sau:

- Không bị hạn chế bởi điều lệ công ty

- Được thông qua bởi một nghị quyết đặc biệt

- Được sự cho phép của toà án

2. Báo cáo khả năng thanh toán (Solvency statement)

Báo cáo khả năng thanh toán là báo cáo tuyên bố rằng không có cơ sở để nghi ngờ rằng hiện tại, công ty không thể hoặc sẽ không thể trả các khoản nợ của mình trong 12 tháng tới.

Báo cáo này cần được giám đốc cung cấp trước 15 ngày nghị quyết đặc biệt được thông qua.

Việc các giám đốc cung cấp cho Cơ quan đăng ký một báo cáo khả năng thanh toán mà không có căn cứ hợp lý thì sẽ bị coi là vi phạm.

Công ty tư nhân không cần phải nộp đơn lên tòa án nhằm giảm vốn cổ phần nếu nó thông qua một nghị quyết đặc biệt cho một báo cáo về khả năng thanh toán. Nhờ đó, họ có thể đẩy nhanh thủ tục, giảm các chi phí hành chính trong quá trình giảm vốn cổ phần.

3. Phương pháp giảm vốn cổ phần

Có 3 phương pháp được các công ty áp dụng khi muốn giảm vốn cổ phần. Cụ thể:

|

Phương pháp |

Ví dụ |

Tác động |

|

Xóa hoặc giảm trách nhiệm đối với cổ phiếu mới được thanh toán một phần |

Giá trị cổ phiếu danh nghĩa của công ty là 1$ và đã được cổ đông thanh toán 0.75$. Áp dụng phương pháp này thì giá danh nghĩa của cổ phiếu sẽ ở mức từ 0.75$ đến dưới 1$ |

Công ty phải từ bỏ số tiền chưa được thanh toán từ cổ đông. |

|

Trả lại một phần vốn cổ phần đã được góp ra khỏi tài sản thặng dư |

Công ty giảm giá trị danh nghĩa của cổ phiếu từ 1$ xuống 70c và hoàn trả số tiền này cho các cổ đông |

Làm giảm tài sản của công ty |

|

Hủy bỏ vốn cổ phần đã góp nhưng bị mất hoặc không còn được đảm bảo bởi các tài sản có sẵn |

Công ty có cổ phiếu với giá trị danh nghĩa là $1 đã được thanh toán đầy đủ nhưng tài sản ròng chỉ có giá trị 50c/cổ phiếu. Chênh lệch là số dư nợ trên các khoản dự trữ. Công ty giảm giá trị danh nghĩa xuống 50c và bù trừ với số dư nợ |

Công ty có thể tiếp tục thanh toán cổ tức từ lợi nhuận trong tương lai mà không phải bù với khoản giá trị danh nghĩa bị giảm trong quá khứ |

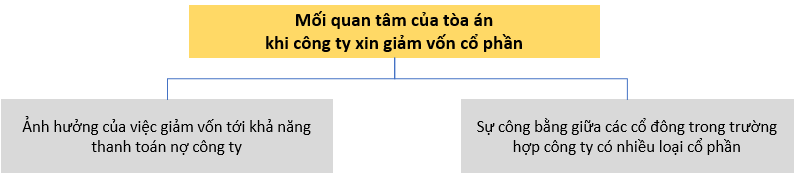

4. Vai trò của tòa án trong việc giảm vốn cổ phần

Khi toà án nhận được đơn xin giảm vốn, họ cần xem xét 2 vấn đề sau:

a. Ảnh hưởng của việc giảm vốn cổ phần tới khả năng thanh toán của công ty

Giảm vốn cổ phần nghĩa là công ty bị giảm khả năng thanh toán. Tức là, các chủ nợ sẽ có rủi ro cao hơn không được công ty thanh toán.

Nếu công ty nộp đơn ra tòa xin giảm vốn thì tòa án sẽ phải yêu cầu các chủ nợ nêu ý kiến đối với việc cắt giảm vốn. Nếu các chủ nợ không đồng ý mà công ty vẫn cố thuyết phục tòa án cho phép giảm vốn thì có thể sẽ ảnh hưởng về mặt thương mại của công ty. Do đó, công ty có thể chọn 1 trong 2 cách sau:

- Thanh toán tất cả cho các chủ nợ trước khi nộp đơn ra tòa

- Cung cấp cho tòa một giấy bảo đảm từ ngân hàng của công ty, rằng các khoản nợ hiện có của công ty sẽ được thanh toán đầy đủ

b. Sự công bằng giữa các cổ đông

Khi công ty có nhiều hơn một loại cổ phần sẽ nảy sinh một vấn đề là liệu việc giảm cổ phần có tạo ra sự mất công bằng giữa các cổ đông khác nhau hay không.

Trong các trường hợp, nếu việc giảm cổ phần dẫn đến sự thay đổi quyền của một loại cổ đông thì phải có được sự đồng ý của loại cổ đông đó theo thủ tục thay đổi quyền của nhóm cổ đông (the variation of class rights procedure).

c. Xác nhận của toà án

Nếu tòa án thấy rằng việc giảm cổ phần là đúng theo quy định, thì tòa án sẽ thông qua một lệnh và tuyên bố vốn thể hiện phần vốn cổ phần đã thay đổi được giao cho Cơ quan đăng ký, người cấp giấy chứng nhận đăng ký.

III. Chia cổ tức (Distributing dividends)

Cổ tức là một loại phân phối tài sản của công ty cho các thành viên của công ty. Nguồn phân phối là từ lợi nhuận có sẵn cho mục đích phân chia chứ không phải từ vốn.

1. Tuyên bố chia cổ tức

Nguyên tắc chia cổ tức được quy định trong điều lệ của công ty. Bao gồm:

- Công ty có thể tuyên bố chia cổ tức trong đại hội cổ đông (General Meetings)

- Nếu cổ phần được sở hữu chung thì việc trả cổ tức được thực hiện cho người sở hữu chung có tên trên sổ đăng ký.

- Không được chia cổ tức vượt quá số tiền được đề nghị bởi ban giám đốc

- Cổ tức có thể được trả theo cách khác, không bắt buộc bằng tiền mặt.

- Ban giám đốc có thể tuyên bố chia cổ tức tạm thời khi họ cho là hợp lý.

- Cổ tức thường được xác định dựa trên số vốn cổ phần đã được góp.

Ví dụ: cổ phiếu có giá trị danh nghĩa $1 sẽ được chia toàn bộ cổ tức nếu cổ đông đã góp đủ vốn, nhưng nếu cổ đông mới góp $0.5 thì cổ tức được chia chỉ là một nửa.

Chú ý:

Khi tuyên bố chia cổ tức đã được đưa ra thì cổ tức trở thành một khoản nợ và sẽ có thời hạn để công ty thanh toán khoản nợ này.

2. Lợi nhuận phân phối (Distributable profit)

Lợi nhuận phân phối được là phần lợi nhuận ròng được chia cho cổ đông dưới dạng cổ tức.

Lợi nhuận phân phối = Lợi nhuận thực hiện lũy kế - lỗ lũy kế đã thực hiện

Trong đó:

- Luỹ kế có nghĩa là bất kỳ khoản lỗ nào của các năm trước phải được tính vào số dư năm hiện tại.

- Lợi nhuận thực hiện được xác định theo các nguyên tắc kế toán được chấp nhận chung.

Chú ý:

- Cần phân biệt lợi nhuận phân phối với lợi nhuận giữ lại (retained profits):

- Lợi nhuận giữ lại là những khoản lợi nhuận sau khi nộp thuế được sử dụng để tái đầu tư, chứ không trả cho chủ sở hữu công ty dưới dạng cổ tức.

-

Khấu hao đối với lợi nhuận phân phối:

-

Khấu hao được coi là một khoản lỗ đã thực hiện và được ghi nợ vào lợi nhuận để xác định số lợi nhuận phân phối còn lại

-

Chỉ khấu hao được xác định từ nguyên giá mới có ảnh hưởng đến cổ tức.

-

3. Chia cổ tức của công ty đại chúng

Công ty đại chúng chỉ có thể thực hiện chia cổ tức nếu tài sản ròng của nó, tại thời điểm đó không thấp hơn tổng vốn cổ phần đã gọi và các khoản dự trữ không phân phối.

Khoản dự trữ không phân phối bao gồm:

- Tài khoản thặng dư vốn cổ phần (Share premium account)

- Quỹ dự trữ hoàn vốn (Capital redemption reserve)

- Khoản dự phòng đánh giá lại (revaluation reserve)

- Bất kỳ khoản dự trữ nào bị cấm phân phối theo luật hoặc các điều lệ của công ty

4. Vi phạm quy tắc chia cổ tức

Nếu cổ tức được trả khác với lợi nhuận phân phối của công ty, các giám đốc và các cổ đông có thể cùng tham gia vào xử lý việc phân phối bất hợp pháp.

Ban giám đốc phải chịu trách nhiệm trong các trường hợp sau:

- Nếu họ tuyên bố một khoản cổ tức mà họ biết là được trả bằng vốn

- Họ tuyên bố hoặc đề xuất một khoản cổ tức đã được thông qua để trả bằng vốn

- Nếu họ mắc một số sai lầm về luật hoặc giải thích điều lệ dẫn đến việc họ đề xuất hoặc tuyên bố một mức cổ tức bất hợp pháp

Trách nhiệm của các cổ đông:

- Thực thi một lệnh cấm chi trả cổ tức bất hợp pháp

- Thực hiện biểu quyết trong đại hội cổ đông để không thông qua việc chia các cổ tức bất hợp pháp

- Hoàn trả các khoản cổ tức bất hợp pháp nếu họ nhận nó

IV. Bài tập minh hoạ

Câu 1: Which TWO of the following are true concerning the issuing of a solvency statement by private companies in connection with a reduction of the company's share capital?

1. A solvency statement must be made 15 days in advance of the meeting where the special resolution concerning the reduction will be voted on.

2. Only the Chairman and Finance Director of the company must be named on the statement.

3. The statement must declare that there are no grounds to suspect the company will be unable to pay its debts for the next six months.

4. It is an offence to make a solvency statement without reasonable grounds for the opinion expressed in it.

A. 1 and 2

B. 1 and 4

C. 2 and 3

D. 3 and 4

Phân tích đề:

Đề bài đang hỏi về 2 điều nào là đúng khi công ty tư nhân phát hành báo cáo khả năng thanh toán liên quan đến việc giảm vốn cổ phần của công ty

1. Tuyên bố về khả năng thanh toán phải được đưa ra trước cuộc họp 15 ngày, nơi mà nghị quyết đặc biệt liên quan đến việc cắt giảm sẽ được biểu quyết.

2. Chỉ có Chủ tịch và Giám đốc Tài chính của công ty mới phải có tên trên báo cáo.

3. Tuyên bố phải thê hiện rằng rằng không có căn cứ nào để nghi ngờ công ty sẽ không thể trả các khoản nợ trong 6 tháng tới.

4. Việc đưa ra báo cáo về khả năng thanh toán mà không có căn cứ hợp lý đối với ý kiến được trình bày trong đó là vi phạm.

Lời giải: B

Báo cáo khả năng thanh toán phải được lập trước cuộc họp 15 ngày, nơi biểu quyết nghị quyết đặc biệt giảm vốn cổ phần của công ty. Việc khai báo khả năng thanh toán không có căn cứ hợp lý là một sự vi phạm. Tất cả các giám đốc của công ty phải có tên trên bảng sao kê và báo cáo khả năng thanh toán phải tuyên bố rằng công ty phải có khả năng thanh toán các khoản nợ trong 12 tháng tới.

Câu 2: In relation to the payment of dividends, which of the following will be included in the profit available for distribution in a company's current financial year?

A. An increase in the asset value of a head office building that occurred during the current financial year

B. Profit on the sale of an asset sold after the end of the current financial year

C. A depreciation charge made in the current financial year

D. A premium received on the nominal value of shares issued in the current financial year

Phân tích đề:

Liên quan đến việc trả cổ tức, khoản nào sau đây sẽ được tính vào lợi nhuận sẵn có để phân phối trong năm tài chính hiện tại của công ty?

A. Sự gia tăng giá trị tài sản của một tòa nhà trụ sở chính xảy ra trong năm tài chính hiện tại

B. Lãi từ việc bán một tài sản sau khi kết thúc năm tài chính hiện tại

C. Một khoản khấu hao được thực hiện trong năm tài chính hiện tại

D. Phí bảo hiểm nhận được trên giá trị danh nghĩa của cổ phiếu đã phát hành trong năm tài chính hiện tại

Lời giải: C

Như đã trao đổi ở mục III.2 trên, khấu hao trong năm hiện tại là khoản lỗ đã thực hiện được tính vào lợi nhuận được phân phối do đó, C đúng.

Đánh giá lại tài sản không được thực hiện và không được bao gồm trong lợi nhuận để phân phổi. Lãi từ việc bán một tài sản cũng không được ghi nhận vào lợi nhuận phân phối. Phí bảo hiểm nhận được khi phát hành cổ phiếu sẽ được chuyển vào tài khoản thặng dư vốn cổ phần và không được bao gồm trong lợi nhuận có sẵn để phân phối. Do đó, A, B và D sai.

Author: Đạt Lê