-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Công ty hợp danh là một hình thức tổ chức kinh doanh khá phổ biến và phát triển hiện nay. Trong bài học này, chúng ta sẽ xem xét cách thức các quan hệ hợp danh được hình thành và chấm dứt, đồng thời xem xét cách thức hoạt động của các mối quan hệ này với các đối tác khác và với các bên thứ ba.

I. Công ty hợp danh (Partnership)

1. Công ty hợp danh là gì?

Công ty hợp danh là công ty phải có ít nhất 02 thành viên (là cá nhân) là chủ sở hữu chung của công ty, cùng nhau kinh doanh dưới một tên chung. Các thành viên hợp danh phải chịu trách nhiệm bằng toàn bộ tài sản của mình về các nghĩa vụ của công ty.

Công ty hợp danh không phải là một pháp nhân riêng biệt với các thành viên.

Chủ thể trong mối quan hệ của công ty hợp danh là các cá nhân, liên kết với tư cách chủ sở hữu chung và cùng chung quan điểm tạo ra lợi nhuận (view of making profit).

Ví dụ:

Vợ chồng cùng kinh doanh một cửa hàng là 2 thành viên tạo nên một công ty hợp danh, nhưng chủ cửa hàng và nhân viên của họ thì không.

2. Đặc điểm chính của công ty hợp danh

Công ty hợp danh có các đặc điểm sau:

- Doanh nghiệp là một dạng hoạt động, tức là phải diễn ra hoạt động kinh doanh. Nếu hai hoặc nhiều người chỉ đơn thuần là chủ sở hữu chung thụ động của tài sản tạo ra doanh thu, chẳng hạn như nhà cho thuê, thì thực tế đó không khiến họ trở thành thành viên một công ty.

- Một doanh nghiệp có thể bao gồm một giao dịch duy nhất. Những tình huống này thường được gọi là liên doanh (Joint ventures)

- Hoạt động kinh doanh phải có điểm bắt đầu và điểm kết thúc. Quan hệ thành viên bắt đầu khi họ đồng ý tiến hành hoạt động kinh doanh cùng nhau.

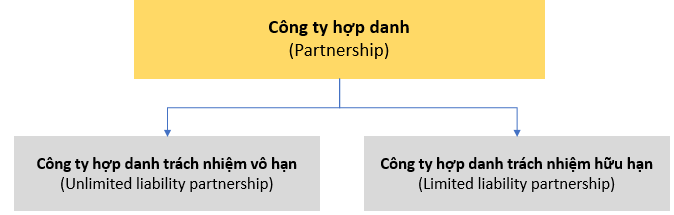

3. Phân loại công ty hợp danh

Công ty hợp danh được chia thành 2 loại sau:

II. Công ty hợp danh trách nhiệm vô hạn

1. Sự hình thành và kết thúc của công ty hợp danh trách nhiệm vô hạn

Công ty hợp danh trách nhiệm vô hạn (ULP) có thể hình thành qua các thủ tục rất không chính thức và không bắt buộc phải có thỏa thuận thành lập bằng văn bản.

Có rất nhiều các yếu tố có thể khiến cho một công ty hợp danh trách nhiệm vô hạn bị chấm dứt hoạt động. Cụ thể:

- Kết thúc thời gian: Nếu quan hệ các thành viên được ký kết trong một thời hạn cố định. Tuy nhiên nếu có sự thoả thuận mới giữa các thành viên thì công ty vấn có thể tiếp tục hoạt động

- Chấm dứt liên doanh: Nếu thành viên tham gia vào một liên doanh khác

- Một thành viên bị chết hoặc phá sản

- Lệnh của tòa án cấp cho công ty

- Thỏa thuận giữa các thành viên

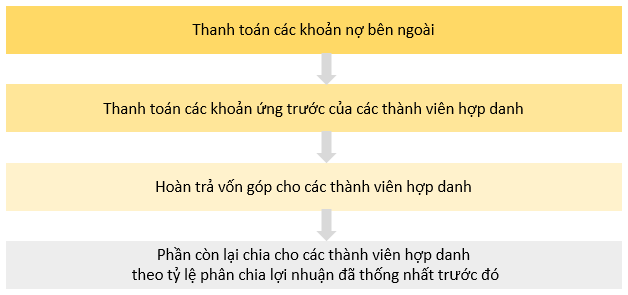

Khi chấm dứt kinh doanh thì tài sản của công ty hợp danh sẽ được thanh lý để thanh toán nợ và các nghĩa vụ khác theo thứ tự ưu tiên giảm dần như sau:

2. Quyền hạn của các thành viên trong công ty hợp danh trách nhiệm vô hạn

Các thành viên trong ULP có quyền sau:

- Mọi thành viên đều là người đại diện của công ty hợp danh và các đối tác khác

- Công ty và các thành viên sẽ bị ràng buộc tất cả hành vi của các thành viên để tiến hành hoạt động kinh doanh theo cách thông thường mà công ty thực hiện trừ khi:

- Họ không được trao quyền hành động cho công ty trong một vấn đề cụ thể

- Người mà họ đang giao dịch hoặc biết rằng họ không có thẩm quyền hoặc không biết hoặc không tin rằng họ là một thành viên

3. Nghĩa vụ của các thành viên trong công ty hợp danh trách nhiệm vô hạn

Các thành viên chịu trách nhiệm vô hạn đối với những rủi ro có thể xảy ra trong quá trình hoạt động kinh doanh của công ty. Cụ thể như sau:

| Thành viên | Nghĩa vụ |

| Thành viên mới |

|

| Thành viên hiện tại |

|

| Thành viên nghỉ hưu |

|

III. Công ty hợp danh trách nhiệm hữu hạn

Công ty hợp danh trách nhiệm hữu hạn (LLP) kết hợp các đặc điểm của công ty hợp danh truyền thống với trách nhiệm hữu hạn và tạo ra tư cách pháp nhân thường gắn liền với các công ty trách nhiệm hữu hạn. Theo đó:

- Các thành viên chỉ chịu trách nhiệm hữu hạn đối với các khoản nợ của công ty

- Công ty không phải nộp thuế thu nhập doanh nghiệp do các thành viên đã nộp thuế trên phần lợi nhuận họ thu được từ công ty hợp danh

- Để hoạt động, công ty phải được đăng ký với cơ quan nhà nước

- Trong quá trình hoạt động, công ty phải nộp BCTC và được kiểm toán

- Với tư cách là một pháp nhân riêng biệt, công ty phải chịu trách nhiệm pháp lý về các khoản nợ của công ty, thay vì các thành viên. Tuy nhiên, các điều khoản liên quan đến giao dịch gian lận và trái pháp luật vẫn được áp dụng.

Chú ý:

Công ty hợp danh trách nhiệm hữu hạn không phải là công ty hợp danh hữu hạn (limited partnership).

- Công ty hợp danh hữu hạn là loại hình rất hiếm, thỉnh thoảng xuất hiện ở Anh

- Trong công ty hợp danh hữu hạn, phải có ít nhất một thành viên hợp danh chịu vô hạn trách nhiệm còn các thành viên khác chịu trách nhiệm hữu hạn theo số vốn họ đã góp

- Tuy nhiên, các thành viên khác này không được rút vốn và không tham gia vào hoạt động quản lý công ty.

IV. So sánh công ty hợp danh trách nhiệm vô hạn và hữu hạn

Bên cạnh những đặc điểm chung của một công ty hợp danh thì 2 loại công ty hợp danh trách nhiệm vô hạn và hữu hạn cũng có những đặc điểm riêng. Cụ thể:

| Tiêu chí |

Công ty hợp danh trách nhiệm vô hạn |

Công ty hợp danh trách nhiệm hữu hạn |

| Nghĩa vụ của các thành viên | Chịu trách nhiệm vô hạn | Chịu trách nhiệm hữu hạn |

| Cách thức thành lập | Có thể không cần đăng ký | Phải được đăng ký với cơ quan có thẩm quyền |

| Quan hệ đại diện | Mỗi thành viên là đại diện của công ty và cả đối tác khác | Mỗi thành viên chỉ là đại diện của công ty |

| Quy định nhà nước | Không cần nộp BCTC cũng như kiểm toán | Phải nộp BCTC và cần được kiểm toán |

IV. Bài tập minh hoạ

Câu 1: Which of the following statements regarding Limited Liability Partnerships is correct?A. A written partnership agreement is required to form the partnership

B. The partnership dissolves when a partner leaves

C. The partnership must have two designated members who are responsible for the publicity requirements of the partnership

D. The partnership is exempt from audit

Phân tích đề:

Đề bài đang hỏi Phát biểu nào về Công ty hợp danh trách nhiệm hữu hạn là đúng?

A. Cần có thỏa thuận bằng văn bản

B. Công ty chấm dứt hoạt động khi một thành viên rời đi

C. Công ty phải có 2 thành viên chịu trách nhiệm cho các yêu cầu công khai

D. Công ty được miễn kiểm toán

Lời giải: C

- C là đáp án đúng vì theo quy định chung của công ty hợp danh, cần phải có ít nhất 2 thành viên.

- Đáp án A, B và D sai vì không cần phải có thỏa thuận hợp tác bằng văn bản để hình thành quan hệ đối tác. Công ty hợp danh trách nhiệm hữu hạn cũng không giải thể khi có một đối tác rời đi và không được miễn kiểm toán

A. A partnership must exist for more than a single business transaction

B. The business must be profitable

C. partner can be an individual living person or a registered company

Phân tích đề:

Đề bài đang hỏi là nhận định nào sau đây về công ty hợp danh là đúng?

Lời giải: C

Như đã trao đổi tại phần I về Công ty hợp danh, đối tác có thể là một cá nhân hoặc một công ty đã đăng ký. Một quan hệ đối tác phải có ý định sinh lợi và nó có thể tồn tại cho một giao dịch kinh doanh duy nhất.

Author: Đạt Lê