-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Part A bao gồm những kiến thức chính là: phân biệt kế toán tài chính và kế toán quản trị, dữ liệu, thông tin và nguồn dữ liệu, phân loại chi phí, và phân loại chi phí theo mức độ hoạt động.

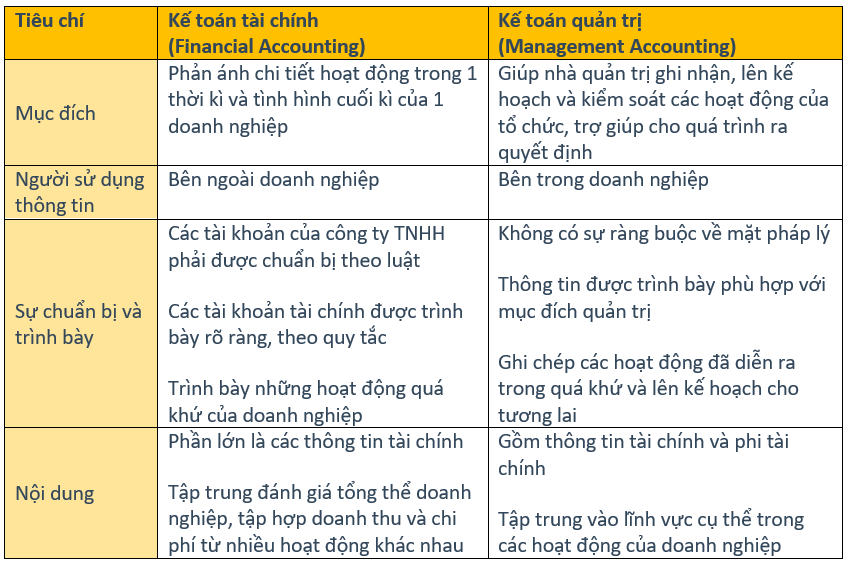

1. So sánh kế toán tài chính và kế toán quản trị

BÀI TẬP VÍ DỤ:

Which of the following statements about management accounting information is/are true?

(i) They must be stated in purely monetary terms.

(ii) Limited companies must, by law, prepare management accounts.

(iii) They serve as a future planning tool and are not used as a historical record.

Which of the statements are correct?

A) (i), (ii) and (iii)

B) (i) and (ii)

C) (ii) only

D) None of the statements is true

Đáp án đúng: D

Đầu tiên chúng ta cần đọc kĩ đề bài để xác định phạm vi câu hỏi. Ở đây, phạm vi chỉ thuộc management accounting – kế toán quản trị.

Tiếp theo, cần phải nhớ rằng đề bài của các câu hỏi lý thuyết sẽ rất hay chèn các từ ngữ, cụm mang tính khẳng định rất cao vào trong câu.

Trong câu hỏi này, lựa chọn (i) có nói “must be stated purely in monetary terms” – nghĩa là thông tin quản trị chỉ được bao gồm dữ liệu liên quan đến tiền. Những trick như này thường sẽ báo hiệu rằng đây là 1 lựa chọn sai. Theo lý thuyết, thông tin quản trị được trình bày phù hợp với mục đích quản trị, nghĩa rằng nó không cần phải theo 1 format nào cụ thể, miễn là có thể phục vụ tốt mục tiêu và nhu cầu của các nhà quản lý. Vậy nên, báo cáo quản trị có thể bao gồm thông tin tài chính, liên quan đến tiền (monetary terms), hoặc các thông tin phi tài chính, không liên quan đến tiền (non-monetary terms). Vậy câu (i) sai.

Câu số (ii): “Limited companies must, by law, prepare management accounts” – nghĩa là các công ty TNHH phải chuẩn bị báo cáo quản trị theo luật. Điều này chỉ đúng với kế toán tài chính, không phải kế toán quản trị. Kế toán quản trị được chuẩn bị theo nhu cầu, mục tiêu của doanh nghiệp và sẽ chỉ cung cấp thông tin cho nội bộ doanh nghiệp (nhà quản lý, nhân viên…). Vậy nên, việc chuẩn bị các báo cáo quản trị không bị ràng buộc về pháp luật. Vậy câu (ii) sai.

Cuối cùng, câu số (iii) nói rằng thông tin quản trị “serve as a future planning tool” – được sử dụng như 1 công cụ để lên kế hoạch cho tương lai, và “not used as a historical record” – không được dùng để ghi lại các hoạt động trước đây của doanh nghiệp. Vế đầu tiên đúng so với lý thuyết. Thông tin quản trị được dùng để trợ giúp việc lên kế hoạch và kiểm soát hoạt động doanh nghiệp. Tuy nhiên, vế thứ 2 sử dụng cụm từ “not used” là không đúng. Thông tin trong báo cáo quản trị không phải là thông tin chính thức về lịch sử hoạt động, nhưng nó có được sử dụng để trợ giúp việc hoàn thành các báo cáo tài chính mà phản ánh các lịch sử hoạt động. Vậy câu (iii) sai.

Chúng ta lựa chọn đáp án D: không có lựa chọn nào đúng.

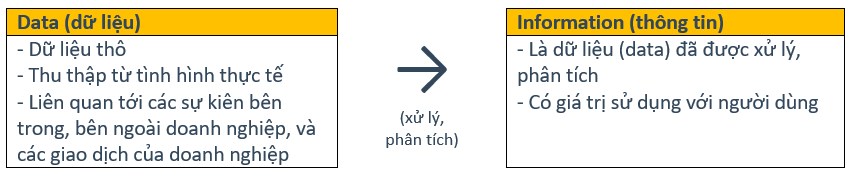

2. Dữ liệu và thông tin (Data and information)

a. Khái niệm

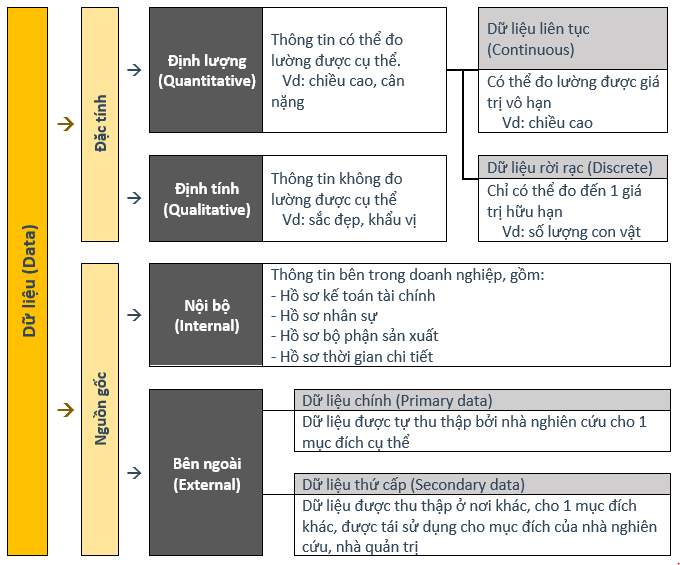

b. Nguồn dữ liệu (Sources of data)

BÀI TẬP VÍ DỤ:

Which of the following would be classified as data?

A) Number of purchase requisitions.

B) Analysis of wages into direct and indirect costs.

C) Table showing variances from budget.

D) Graph showing the number of labour hours worked

Đáp án đúng: A

Data là dữ liệu thô, chưa qua xử lý, chưa được phân tích. Tất cả những gì là những con số thô, mới được thu thập đều là dữ liệu. Còn khi chúng ta đã chuyển thể các con số đó thành biểu đồ, bảng, báo cáo phân tích...như trong lựa chọn B, C, D thì đó là thông tin (information).

Chúng ta chọn đáp án A.

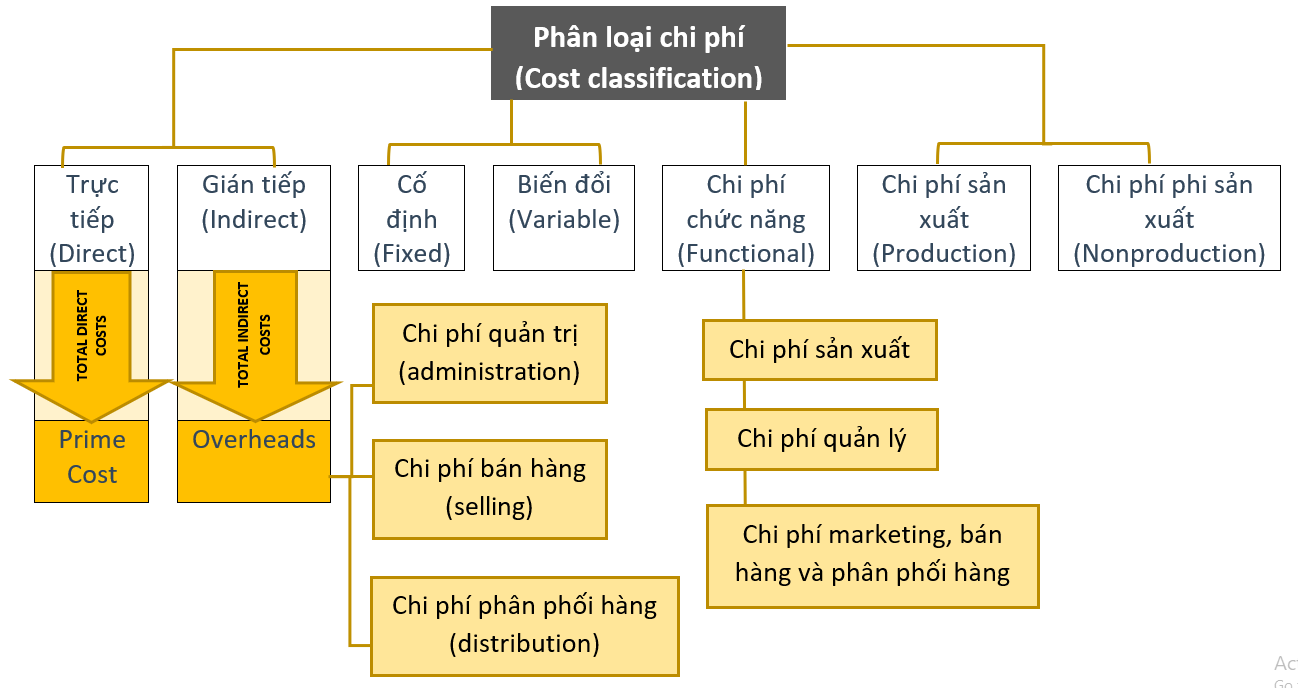

3. Phân loại chi phí (cost classification)

a. Chi phí trực tiếp và chi phí gián tiếp (Direct and Indirect costs)

- Trực tiếp (Direct cost): Được gắn trực tiếp với việc sản xuất hàng hóa hoặc dịch vụ cụ thể

Vd: Chi phí nhân công, nguyên vật liệu trực tiếp

- Gián tiếp (Indirect cost): Không thể gắn vào việc sản xuất hàng hóa hoặc dịch vụ cụ thể

Vd: Chi phí nhân công, nguyên vật liệu gián tiếp

Lưu ý: Tổng chi phí trực tiếp (Total Direct Costs) = Prime Cost

Tổng chi phí gián tiếp (Total Indirect Costs) = Overheads

Vậy: Prime Cost + Overheads = Tổng chi phí sản xuất (Total Production Costs)

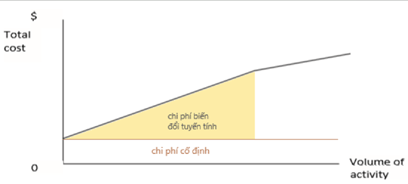

b. Chi phí cố định và chi phí biến đổi (Fixed and Variable costs)

- Cố định (Fixed cost): Chi phí không phụ thuộc vào quy mô sản xuất hoặc mức doanh số

Vd: Tiền thuê nhà, thuế tài sản, tiền bảo hiểm hoặc chi phí lãi vay.

- Biến đổi (Variable cost): Chi phí thay đổi theo quy mô sản xuất hoặc doanh số

Vd: Chi phí lao động, nguyên liệu hoặc chi phí hành chính.

Lưu ý: Chi phí biến đổi + Chi phí cố định = Tổng chi phí sản xuất (Total production costs)

Chi phí biến đổi thay đổi cùng với sự gia tăng của sản xuất hoặc, doanh số nhưng tổng chi phí cố định thì không đổi.

c. Chi phí sản xuất và chi phí ngoài sản xuất (Production and Non-production costs)

- Chi phí sản xuất (Production cost): tính vào giá của hàng hoá

- Chi phí ngoài sản xuất (Non-production cost): tính như chi phí trong kỳ (period cost)

Lưu ý: Chi phí sản xuất + Chi phí ngoài sản xuất = Tổng chi phí (Total Cost)

BÀI TẬP VÍ DỤ:

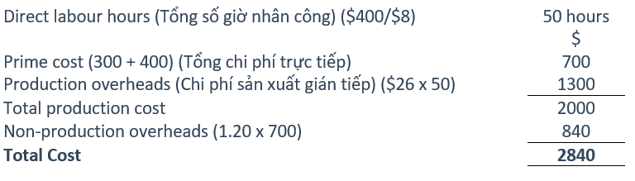

A company operates a job costing system.

Job number 605 requires $300 of direct materials and $400 of direct labour. Direct labour is paid at the rate of $8 per hour. Production overheads are absorbed at a rate of $26 per direct labour hour and non-production overheads are absorbed at a rate of 120% of prime cost.

What is the total cost of job number 605?

A) $ 2000

B) $ 2400

C) $ 2840

D) $ 4400

Đáp án đúng: C

Đối với các bài tập tính toán tổng chi phí, chúng ta phải nắm chắc định nghĩa và mối quan hệ giữa các loại chi phí. Thông thường, đề bài sẽ cho sẵn các chi phí trực tiếp (direct costs) và yêu cầu chúng ta phải dựa vào đó để tính chi phí sản xuất gián tiếp (production overheads) và chi phí ngoài sản xuất (non-production costs).

Vậy, 1 cách tiếp cận đơn giản là chúng ta tính lần lượt tổng các chi phí, bắt đầu từ prime cost (tổng direct costs), rồi tổng chi phí sản xuất (total production costs), rồi tới tổng chi phí ngoài sản xuất (non-production costs):

Chúng ta chọn đáp án C.

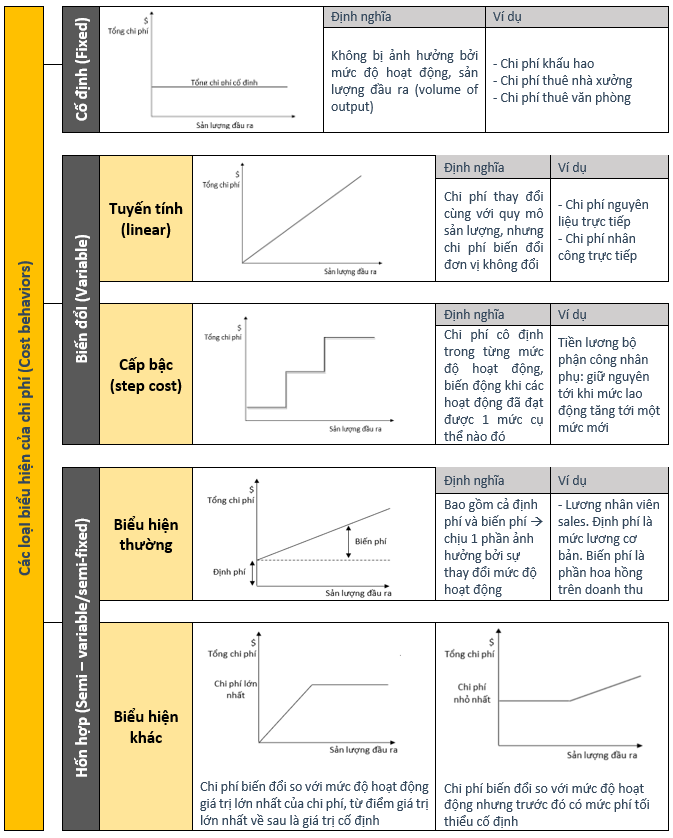

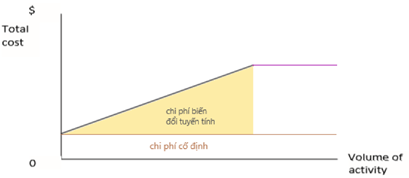

4. Phân loại chi phí theo mức độ hoạt động (cost behaviours)

a. Biểu hiện của các loại chi phí:

BÀI TẬP VÍ DỤ:

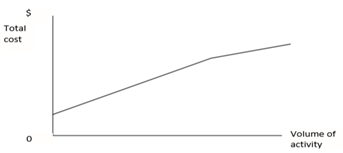

The following diagram represents the behaviour of one element of cost:

Which one of the following descriptions is consistent with the above diagram?

A) Annual total cost of factory power where the supplier sets a tariff based on a fixed charge plus a constant unit cost for consumption which is subject to a maximum annual charge.

B) Total annual direct material cost where the supplier charges a constant amount per unit which then reduces to a lower amount per unit after a certain level of purchases.

C) Total annual direct material cost where the supplier charges a constant amount per unit but when purchases exceed a certain level a lower amount per unit applies to all purchases in the year.

D) Annual total cost of telephone services where the supplier makes a fixed charge and then a constant unit rate for calls up to a certain level. This rate then reduces for all calls above this level.

Đáp án đúng: D

Đáp án A nói rằng chi phí hàng năm bao gồm “a fixed charge plus a constant unit cost”, nghĩa rằng có 1 phần là chi phí cố định và chi phí biến đổi tuyến tính. Điều này đúng với nửa đầu của đồ thị:

Tuy nhiên, nửa sau của đồ thị phản ánh rằng chi phí vẫn biến đổi. Điểm khác biệt duy nhất là biến phí đơn vị đã bị giảm so với trước đó (do độ dốc của đồ thị giảm).

Vế sau của đáp án A nói rằng chi phí bị “subject to a maximum annual charge” - chi phí sẽ tăng tới khi bị giới hạn bởi 1 mức phí cao nhất. Chi tiết này không khớp với câu hỏi vì nếu chi phí bị giới hạn thì nửa sau của đồ thị phải có biểu hiện như sau:

Vậy đáp án A sai.

Tiếp theo, đáp án B nói rằng chi phí gồm “a constant amount per unit” - chỉ có biến phí đơn vị. Vậy nếu mức độ sản xuất = 0 thì biến phí đơn vị cũng = 0 vì không có biến phí cố định. Biểu đồ của đáp án B phải có đường đồ thị bắt đầu từ gốc tọa độ 0. Điều này khác với đồ thị của câu hỏi nên đáp án B sai.

Tương tự, câu C cũng nói rằng chi phí chỉ gồm biến phí đơn vị (a constant amount per unit). Điều này sẽ bắt buộc đồ thị phải bắt đầu từ gốc tọa độ, không khớp với đề bài nên đáp án C sai.

Câu D nói rằng tổng chi phí hàng năm gồm cả biến phí đơn vị và định phí (fixed charge and then a constant unit rate). Sau đó, biến phí đơn vị sẽ được giảm khi tần suất hoạt động đạt tới 1 ngưỡng nhất định. Vậy phần sau của đồ thị vẫn sẽ giống như phần đầu, nhưng độ dốc sẽ giảm. Điều này trùng với biểu hiện của đồ thị trong câu hỏi.

Chúng ta chọn đáp án D.

b. Phương pháp cực đại – cực tiểu đẻ xác định chi phí biến đổi và chi phí cố định (High - Low method):

- Giả định:

Chi phí thường được xác định dưới dạng phương trình y = ax + b. Trong đó:

-

- Y là Biến phụ thuộc, biến động phụ thuộc vào giá trị của x

- X là Biến độc lập, giá trị biến động của biến sẽ quyết định giá trị của y

- a là yếu tố cố định

-

b là hệ số cố định của x

- Cách tính:

BÀI TẬP VÍ DỤ:

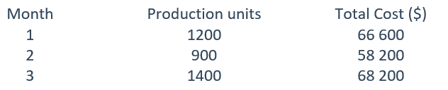

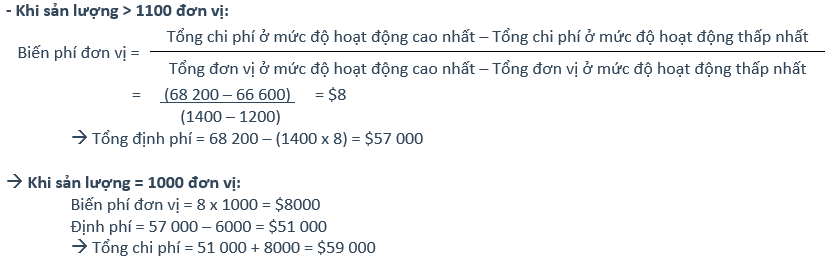

The following production and total cost information relates to a single product organisation for the last three months:

The variable cost per unit is constant up to a production level of 2,000 units per month but a step up of $6,000 in the monthly total fixed cost occurs when production reaches 1,100 units/ month.

What is the total cost for a month when 1,000 units are produced?

Đáp án đúng: $59 000

Đối với các bài tập tính toán biến phí và định phí, chúng ta nên đọc kĩ đề bài để xác định biểu hiện cụ thể của tổng chi phí. Câu hỏi nói rằng khi sản lượng lên tới 1100, định phí hàng tháng sẽ tăng $6000 theo cấp bậc (step up). Vậy, mức độ sản xuất > 1100 đơn vị sẽ có định phí cao hơn $6000 so với định phí ở mức độ sản xuất < 1100 đơn vị.

Author: An Khanh

Reviewed by: Linh Tran