-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Part B bao gồm các kiến thức trọng tâm liên quan đến các phương pháp và hệ thống kế toán chi phí trong phạm vi môn học MA/F2 ACCA

Part B là 1 trong những phần trọng tâm và cần luyện tập nhiều nhất khi học môn MA/F2. Vì vậy nội dung tóm tắt kiến thức Part B sẽ bao gồm 2 nội dung chính:

- Part B - P1:

- Kế toán nguyên vật liệu (Accounting for materials)

- Kế toán nhân công (Accounting for labor)

- Kế toán chi phí gián tiếp, phương pháp phân bổ chi phí và phương pháp tính chi phí biên (Accounting for overheads – absorption and marginal costing)

- Part B - P2:

- Phương pháp tính giá theo đơn đặt hàng, lô hàng và dịch vụ (Job, Batch and Service costing)

- Phương pháp tính giá theo quy trình (Process costing)

- Các cách xử lý sản phẩm chung và sản phẩm phụ (joint products and by-products)

1. Accounting for materials (Kế toán nguyên vật liệu)

Nguyên vật liệu là một khoản mục hàng tồn kho bởi vì theo IAS 02, hàng tồn kho (inventory) bao gồm:

- Nguyên vật liệu thô (raw materials)

- Sản phẩm dở dang (work in progress)

- Phụ tùng/ hàng tiêu dùng (spare parts/consummables)

- Thành phầm (finished goods).

Vì nguyên vật liệu hàng tồn kho thuộc loại tài sản ngắn hạn (current asset), chúng ta ghi nhận các biến đổi theo cơ sở sau:

Debit để ghi nhận các biến động gia tăng NVL hàng tồn kho.

Credit để ghi nhận các biến động suy giảm NVL hàng tồn kho.

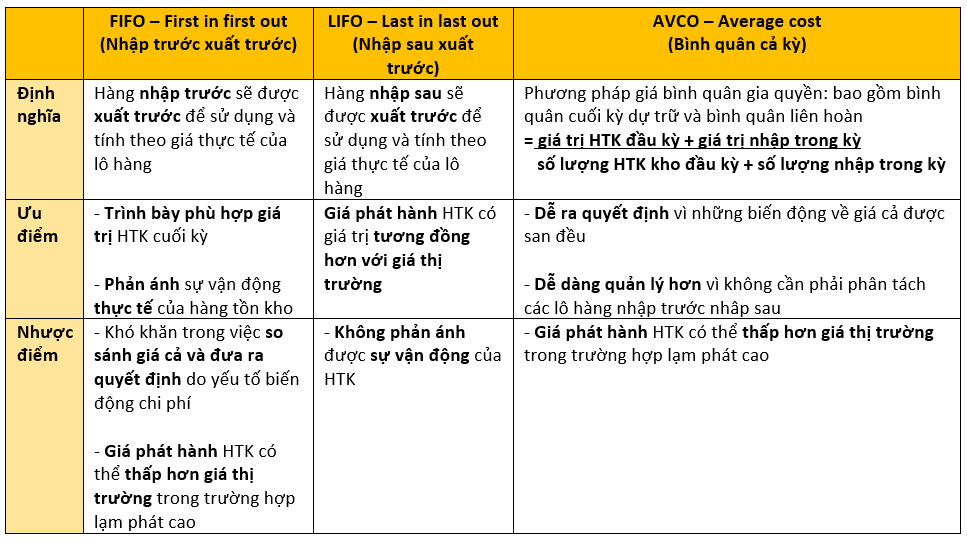

a. Các phương pháp định giá hàng tồn kho:

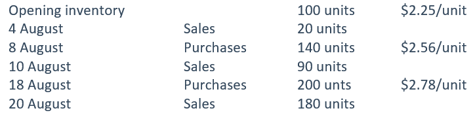

BÀI TẬP VÍ DỤ:

Appleby buys and sells inventory during the month of August as follows:

The periodic weighted average for the month is calculated as follows: Total value of inventory (opening inventory plus purchase costs during the month) divided by total units (opening inventory plus purchase costs during the month).

Which of the following statements is true?

A) Closing inventory is $19.50 higher when using the FIFO method instead of the periodic weighted average.

B) Closing inventory is $19.50 lower when using the FIFO method instead of the periodic weighted average.

C) Closing inventory is $17.50 higher when using the FIFO method instead of the periodic weighted average.

D) Closing inventory is $17.50 lower when using the FIFO method instead of the periodic weighted average.

Đáp án đúng: A

Câu hỏi này yêu cầu chúng ta phải so sánh giá trị của closing inventory (hàng tồn kho cuối kì) theo 2 phương pháp FIFO và weighted average cost.

Vì phương pháp FIFO tính giá trị hàng tồn kho dựa trên mức giá được cập nhật sau cùng (hàng nhập trước sẽ được xuất trước) nên, khi giá thành có xu hướng tăng thì giá trị hàng tồn kho tính theo phương pháp FIFO sẽ cao hơn là tính theo phương pháp weighted average cost.

Vậy, ta loại trừ được đáp án B và C.

Với bài tập xác định giá trị hàng tồn kho, chúng ta luôn bắt đầu bằng cách tính tổng số đơn vị và giá trị của hàng tồn kho cuối kì:

Sau đó ta sẽ tính tổng giá trị hàng tồn kho theo từng phương pháp.

Bởi vì FIFO là phương pháp nhập trước, xuất trước nên hàng tồn kho sẽ được tính theo giá của các đợt nhập sau cùng. Số dư hàng tồn kho cuối kì của chúng ta là 150, thuộc 200 đơn vị ở đợt nhập hàng cuối cùng (18 August) nên 150 đơn vị này sẽ có giá của đợt đó là $2.78 per unit.

Chúng ta lựa chọn đáp án A.

b. Kiểm soát mức độ hàng tồn kho

Hàng tồn kho cần được dự trữ để:

- Đáp ứng nhu cầu mua hàng của khách hàng

- Tránh trường hợp quá trình sản xuất bị gián đoạn (do thiếu NVL)

- Tận dụng các khoản chiết khấu thương mại khi mua hàng theo lô

- Đề phòng nguồn nguyên liệu có thể khan hiếm trong tương lai hoặc giá NVL tăng

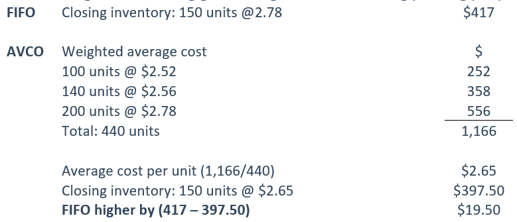

Giả sử trong năm, mức độ hàng tồn kho đươc thể hiện qua biểu đồ sau:

- Trong đó:

- Mức đặt hàng lại = Mức sử dụng tối đa x Thời gian đặt hàng lâu nhất

Reorder level = Maximum usage x Maximum lead time - Lượng hàng tồn kho trung bình = Lượng hàng tồn kho an toàn + ½ Lượng đặt hàng lại

Average inventory = Safety inventory + ½ Reorder quantity - Mức dự trữ tối đa = Mức đặt hàng lại + Lượng đặt hàng lại – (Mức độ sử dụng tối thiểu x Thời gian đặt hàng tối thiểu)

Maximum level = Reorder level + Reorder quantity – (Minimum usage x Minimum lead time) - Mức dự trữ tối thiểu = Mức đặt hàng lại – (Mức độ sử dụng trung bình x Thời gian đặt hàng trung bình)

Maximum level = Reorder level – ( Average usage x Average lead time)

BÀI TẬP VÍ DỤ:

A large store selling office furniture stocks a popular chair for which the following information is available:

Annual demand: 4000 chairs

Maximum inventory: 75 chairs

Minimum inventory: 20 chairs

Lead time: 5 days

Re-order quantity: 100 chairs

What is the average inventory level?

A) 75 chairsB) 70 chairs

C) 55 chairs

D) 47 chairs

Đáp án đúng: B

Câu hỏi này yêu cầu chúng ta phải hiểu rõ bản chất các mức độ hàng tồn kho và nắm chắc mối quan hệ giữa các mức độ đó và thời điểm đặt hàng.

Theo lý thuyết, lượng hàng tồn kho trung bình được tính theo công thức:

Safety inventory (lượng hàng tồn kho an toàn) + ½ Reorder quantity (mức hàng đặt lại).

Ở đây, reorder quantity đã được cho sẵn (100 chairs), còn safety inventory sẽ chính là minimum inventory vì đây là mức hàng tối thiểu cần dự trữ để đáp ứng nhu cầu tiêu thụ của khách hàng trong thời gian chờ đợi lô hàng tiếp theo (lead time).

Vậy: average inventory = reorder quantity/2 + minimum inventory = 100/2 + 20 = 70 (chairs)

Chúng ta chọn đáp án B.

c. Các chi phí liên quan và cách giảm thiểu chi phí liên quan đến hàng tồn kho

Các chi phí liên quan tới hàng tồn kho bao gồm:

- Chi phí đặt hàng: ordering cost

- Chi phí mua hàng: purchase cost

- Chi phí dự trữ hàng: holding cost

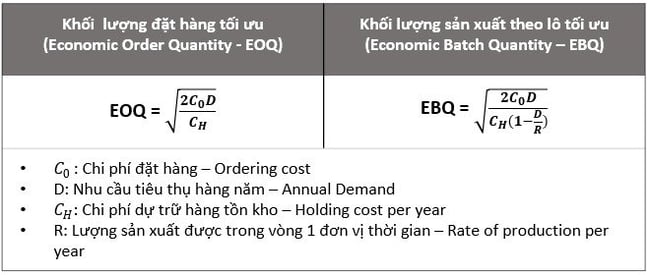

Để tiết kiệm các chi phí này, chúng ta cần phải tìm khối lượng đặt hàng mà có thể giảm thiểu tổng chi phí và đáp ứng nhu cầu tiêu thụ quanh năm.

Có 2 phương pháp:

BÀI TẬP VÍ DỤ:

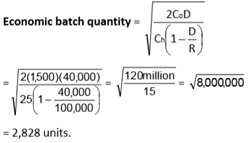

A company manufactures a product in batches and then holds the items produced in finished goods inventory until they are sold. It is capable of replenishing the product at the rate of 100,000 units/year, but annual sales demand is just 40,000 units. The cost of setting up a batch production run is $1,500 and the cost of holding a unit of the product in inventory is $25/year.

What is the economic batch quantity for manufacturing this product?

A) 2191 unitsB) 2828 units

C) 4472 units

D) 10954 units

Đáp án đúng: B

Thông thường, các bài tập về Economic Order Quantity (EOQ) hay Economic Batch Quantity (EBQ) sẽ không phức tạp. Chúng ta chỉ cần nhớ định nghĩa của các chi phí liên quan và áp dụng công thức vào bài làm.

Chúng ta chọn đáp án B.

* Lưu ý: Cho dù các bài tập về EOQ và EBQ đều rất ngắn và dễ hiểu, trong bài thi, chúng ta cần phải chú ý rằng cost of holding và cost of ordering sẽ được tính dựa trên tổng chi phí hàng năm (annual cost).

Ở trong ví dụ này, tổng chi phí hàng năm của từng loại chi phí đã được cho sẵn, nhưng sẽ có rất nhiều lúc đề bài chỉ cho chi phí mỗi tháng hoặc mỗi quý. Chúng ta cần phải để ý điều này khi đi thi để tránh mắc các lỗi sai không đáng có.

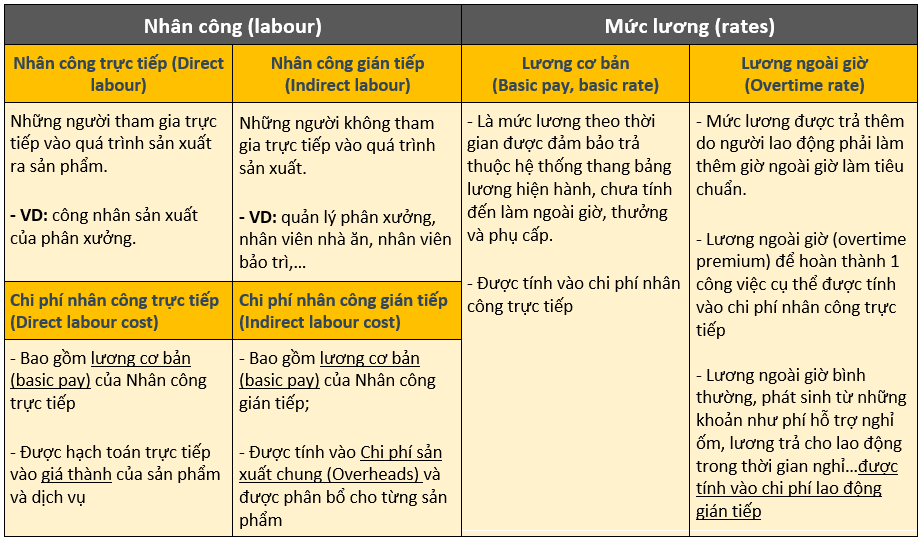

2. Kế toán nhân công (Accounting for labour)

a. Các định nghĩa liên quan

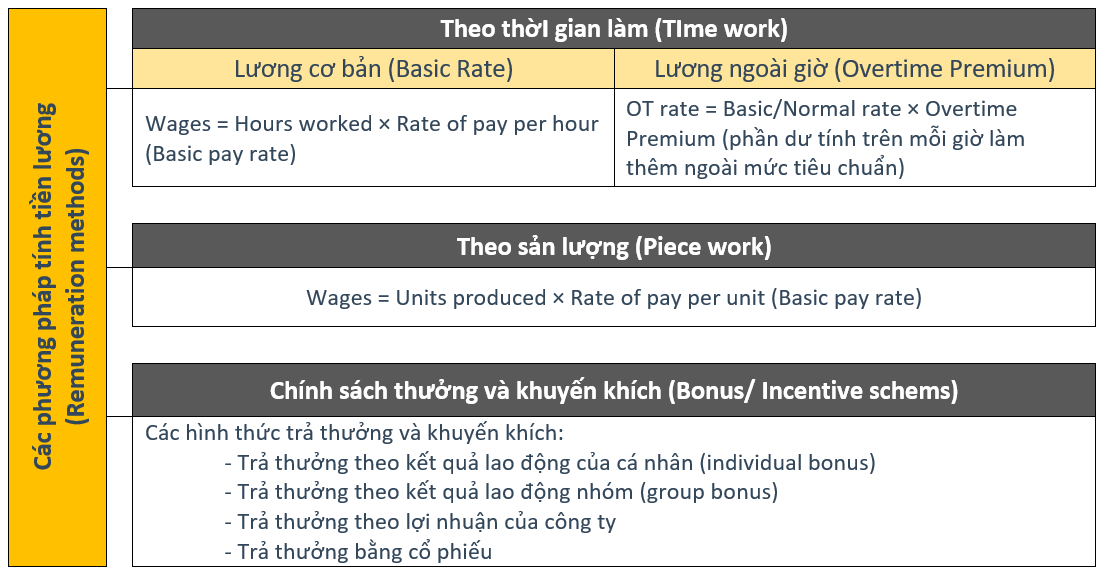

b. Các phương pháp tính tiền lương lao động (Remuneration methods)

BÀI TẬP VÍ DỤ:

KL currently pays its direct production workers on a time basis at a rate of $6.50 per hour. In an effort to improve productivity, the company is introducing a bonus based on (time taken/time allowed) × time saved × rate per hour.

The standard time allowed for a worker in the Assembly Department to perform this particular operation once has been agreed at 37.5 minutes. In the first week of the scheme’s operation, one employee worked for a total of 44 hours and performed 94 operations.

What are the gross wages for this employee based on a time rate of $6.50 per hour plus the productivity bonus based on (time taken/time allowed) × time saved × rate per hour, to 2 decimal places?

A) $214.20B) $357.80

C) $381.88

D) $977.60

Đáp án đúng: B

Câu hỏi ở đây yêu cầu tính “gross wages” – tổng lương được trả cho nhân viên dựa trên chính sách trả lương theo thời gian (time work) và chính sách trả lương thưởng (bonus).

Đề bài nói rằng tiền lương bonus theo tiến độ của nhân viên được tính theo công thức “(time taken/time allowed) x time saved x hourly rate” nghĩa là (tổng thời gian làm việc thực tế/ tổng thời gian làm việc dự tính) x tổng thời gian tiết kiệm được x mức lương tiêu chuẩn mỗi giờ.

Vậy, chúng ta có thể tiếp cận bài này bằng cách tính từng loại chi phí, sau đó tổng hợp lại basic rate (lương cơ bản) và bonus rate (lương được thưởng) để ra tổng lương phải trả (gross wages).

Theo đề bài, nhân viên đã dành 44 tiếng để làm 94 operations. Đây chính là time taken – thời gian làm việc thực tế.

Thời gian dự tính hay thời gian tiêu chuẩn của mõi operation là 37.5 phút. Do đó tổng thời gian dự tính (time allowed) cho mỗi job là: 94 x 37.5/60 = 58.75 (hours)

Tổng thời gian đã tiết kiệm được (time saved) là: 58.75 – 44 = 14.75 (hours)

Tổng tiền lương thưởng tính theo công thức đã cho ở trên sẽ là:

(44/58.75) x 14.75 x 6.50 = $71.80

Vậy tổng lương được trả cho nhân viên là: 44 x 6.50 + 71.80 = $357.80

Chúng ta chọn đáp án B.

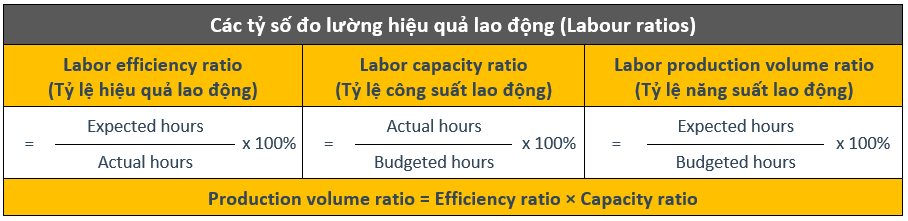

c. Các tỷ số đo lường hoạt động (Labour ratios)

Các dạng tỷ suất khác:

Các dạng tỷ suất khác:

- Idle time ratio (Tỷ lệ thời gian nhàn rỗi):

- Định nghĩa: Khi người lao động không làm việc nhưng doanh nghiệp vẫn phải trả lương cho người lao động. Thông thường thì lương tại idle time được trả theo tỷ lệ lương cơ bản (Basic rate).

VD: khi máy hỏng, hết nguyên vật liệu, không có đơn hàng,… - Công thức: Idle time ratio = Idle hours / Total hours × 100%

- Định nghĩa: Khi người lao động không làm việc nhưng doanh nghiệp vẫn phải trả lương cho người lao động. Thông thường thì lương tại idle time được trả theo tỷ lệ lương cơ bản (Basic rate).

- Labor turnover rate (Tỷ lệ quay vòng lao động/Vòng quay nhân công):

Labor turnover rate = Replacements / Average number of employees in period × 100%

Trong đó:

-

Replacements: Số lượng nhân công rời đi và được thay thế

-

Average number of employees in period: Tổng số nhân công trung bình trong 1 kỳ

-

BÀI TẬP VÍ DỤ:

At 1 January a company employed 5,250 employees. Due to expansion the number of employees increased to 5,680 by 31 December. During the year 360 staff left the company and were replaced.

What was the labour turnover rate?

A) 6.3%

B) 6.6%

C) 6.9%

D) 360 staff

Đáp án đúng: B

Bởi vì labour turnover ratio là 1 tỷ suất, không phải là 1 số lượng cụ thể nên ta loại bỏ được luôn đáp án D: 360 nhân viên.

Công thức tính labour turnover chỉ gồm 2 phần:

Replacements (ở đây đã được cho sẵn là 360) và average number of employees (số lượng nhân viên trung bình) = (5,250 + 5,680)/2 = 5,465.

Vậy labour turnover ratio = 360/5,465 x 100 = 6.6%

Chúng ta chọn đáp án B.

*Lưu ý: Labour turnover ratio thường được hỏi nhiều do các thí sinh hay bị nhầm khi tính số lượng nhân công đã được rời đi và được thay thế. Đề bài ở đây đã cho sẵn chi tiết này.

Tuy nhiên, trong bài thi, đề sẽ thường nói lái lại rằng: “Đầu năm công ty có X người, cuối năm công ty có Y người. Trong năm, có Z người đã rời khỏi công ty. Hỏi labour turnover là bao nhiêu?”

Trong trường hợp đó, ta sẽ bám theo công thức:

Số nhân viên đầu năm – số nhân viên rời đi + số nhân viên thay thế = số nhân viên cuối năm

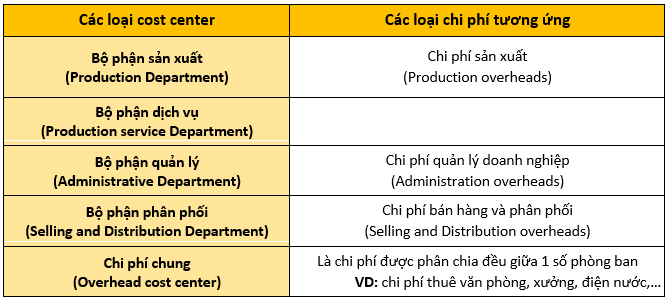

3. Kế toán chi phí gián tiếp (Accounting for overheads)

Overheads là những chi phí phát sinh trong quá trình sản xuất sản phẩm, cung cấp dịch vụ nhưng không thể được gắn trực tiếp cho từng sản phẩm, dịch vụ hay bộ phận mà phải tổng hợp sau đó phân bổ.

Có 2 cách tiếp cận thường được dùng để phân bổ chi phí gián tiếp và tính chi phí sản xuất:

- Phương pháp phân bổ chi phí (absorption costing)

- Phương pháp tính chi phí biên (marginal costing)

a. Phương pháp phân bổ chi phí (absorption costing)

Absorption costing là một phương pháp nhằm phân bổ chi phí gián tiếp (sharing overheads) cho từng sản phẩm theo một hệ số phân bổ nhất định một cách hợp lý nhất (on a fair basis, by absorption rate).

Phương pháp này được IAS 2 – Inventories quy định bắt buộc sử dụng trong kế toán tài chính.

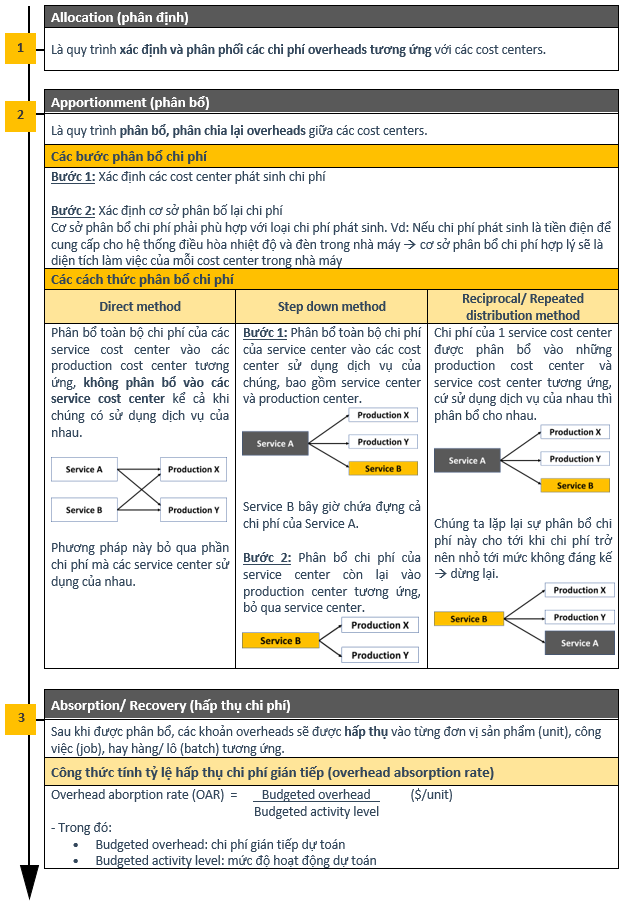

- Các trung tâm phát sinh chi phí (cost centers)

- Quá trình phân bổ chi phí overheads

- Phân bổ thừa và phân bổ thiếu (Over- and under- absorption)

Dựa vào công thức tính tỷ lệ hấp thụ chi phí gián tiếp (OAR):

OAR = budgeted overhead / budgeted activity level

Tổng chi phí gián tiếp hấp thụ (total overheads absorbed) sẽ được tính như sau:

Overheads absorbed = OAR x actual activity level (mức hoạt động thực tế)

Nếu:- absorbed > actual => over-absorption - ghi nhận credit vào expense

- absorbed < actual => under-absorption - ghi nhận debit vào expense

BÀI TẬP VÍ DỤ:

A finishing department absorbs production overheads using a direct labour hour basis. Budgeted production overheads for the year just ended were $268,800 for the department, and actual production overhead costs were $245,600.

If actual labour hours worked were 45,000 and production overheads were overabsorbed by $6,400, what was the overhead absorption rate per labour hour?

A) $5.32

B) $5.60

C) $5.83

D) $6.12

Đáp án đúng: B

Đối với các dạng bài liên quan tới over-ab hay under-absorption, ta cần lưu ý rằng:

Over-absorption hay under-absorption là sự chênh lệch giữa chi phí thực tế (actual overheads) và chi phí hấp thụ (absorbed overheads).

Chi phí sản xuất dự tính (budgeted overheads) chỉ được dùng để tính OAR và qua đó tính chi phí hấp thụ (absorbed overheads) chứ không được trừ vào actual overheads để tính over-absorption và under-absorption.

Tiếp theo, chúng ta cần phải nắm chắc mối quan hệ của các chi phí này. Over-absorption xảy ra khi actual overheads < absorbed overheads.

Vậy:

Actual overheads + over-absorption = overheads absorbed.

Overheads absorbed = 245,000 + 64,000 = $252,000

OAR = 252,000/45,000 = $5.60

Chúng ta lựa chọn đáp án B.

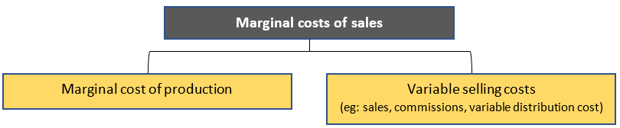

b. Phương pháp tính chi phí biên (marginal costing)

- Chi phí sản xuất cận biên (Marginal production cost per unit) tính trên 1 đơn vị sản phẩm bao gồm 3 thành phần chi phí:

- CP NVL trực tiếp (Direct materials)

- CP NC trực tiếp (Direct labour)

-

CP overheads biến đổi (Variable production overheads)

- Giá vốn hàng bán cận biên (Marginal cost of sales) sẽ bao gồm 2 bộ phận chi phí:

- Chi phí sản xuất ra sản phẩm

- Chi phí (biến đổi) để bán sản phẩm

- Số dư đảm phí/Lãi trên biến phí (Contribution margin):

- Là phần chi phí chênh lệch giữa giá bán (doanh thu) với chi phí biến đổi.

- Có thể được xác định cho mỗi đơn vị sản phẩm, từng mặt hàng (per unit) hay tính trên tổng số hàng hóa tiêu thụ.

- Công thức:

Contribution = Sales – Variable cost of sales

Contribution margin (per unit) = Selling price (per unit) – marginal cost (per unit)

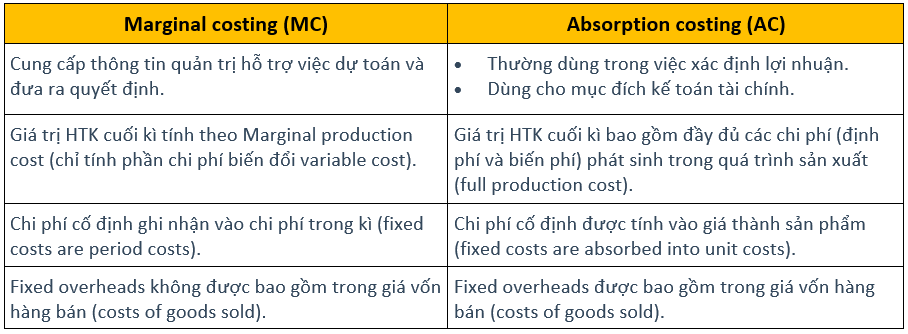

- So sánh Marginal costing và Absorption costing

Giá trị HTK tính theo MC < giá trị HTK tính theo AC. - Đối chiếu lợi nhuận (Profit reconciliation)

Chênh lệch lợi nhuận = lượng thay đổi HTK trong kỳ x OAR

(Differences in profits = change in inventory levels x OAR)

BÀI TẬP VÍ DỤ:

In a period, a company had opening inventory of 31,000 units of Product G and closing inventory of 34,000 units. Profits based on marginal costing were $850,500 and profits based on absorption costing were $955,500.

If the budgeted fixed costs for the company for the period were $1,837,500, what was the budgeted level of activity?

A) 24,300 unitsB) 27,300 units

C) 52,500 units

D) 65,000 units

Đáp án đúng: C

Bài tập này yêu cầu chúng ta phải vận dụng sự tương quan giữa 2 phương pháp phân bổ chi phí: absorption costing và marginal costing.

Theo lý thuyết, trong trường hợp hàng tồn kho tăng thì lợi nhuận tính theo absorption costing sẽ cao hơn và ngược lại.

Đề bài đang hỏi “budgeted level of activity” – mức độ hoạt động dự tính và cho sẵn “budgeted fixed costs” – tổng chi phí cố định dự tính.

Ta có công thức: OAR = budgeted costs/ budgeted level of activity

Và ta cũng biết rằng: OAR = difference in profits/ change in inventory

Vậy chúng ta sẽ dựa vào 2 công thức này để suy ra budgeted costs:

- Tổng số đơn vị hàng tồn kho gia tăng (increase in inventory units):

= HTK cuối kỳ (Closing inventory) - HTK đầu kỳ (Opening inventory)

= 34,000 – 31,000 = 3,000 units. - Chênh lệch lợi nhuận (Difference in profits):

= $955,500 - $850,500 = $105,000

Do đó: OAR = $105,000/3000 = $35/unit

Vậy mức độ hoạt động dự tính (level of activity) = $1,837,500/35 = 52,500 units

Chúng ta chọn đáp án C.

Author: An Khanh

Reviewed: Linh Tran