-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Part B bao gồm các kiến thức trọng tâm liên quan đến các phương pháp và hệ thống kế toán chi phí trong phạm vi môn học MA/F2 ACCA

Ở phần này, chúng ta sẽ tiếp tục đi tìm hiểu các nội dung còn lại về các phương pháp kế toán chi phí.

- Part B - P2:

- Phương pháp tính giá theo đơn đặt hàng, lô hàng và dịch vụ (Job, Batch and Service costing)

- Phương pháp tính giá theo quy trình (Process costing)

- Các cách xử lý sản phẩm chung và sản phẩm phụ (joint products and by-products)

1. Phương pháp tính giá theo đơn đặt hàng, lô hàng và dịch vụ (Job, Batch and Service costing)

a. Phương pháp tính giá theo đơn đặt hàng (Job costing)

- Là phương pháp được áp dụng khi công việc được thực hiện theo các yêu cầu đặc biệt của khách hàng và mỗi đơn hàng thực hiện trong một khoảng thời gian ngắn có thể so sánh được

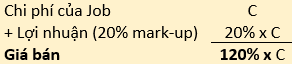

- Lợi nhuận trên 1 job có thể được nhìn nhận theo 2 cách:

- Tính tỉ lệ phần trăm (mark-up) trên chi phí phát sinh:

Vd: Giá bán được "mark-up" thêm 20% nghĩa là lợi nhuận bằng 20% tổng chi phí.

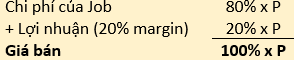

- Tính tỉ lệ phần trăm (margin) trên giá bán:

Vd: Giá bán được tính dựa trên 20% "margin" nghĩa là lợi nhuận bằng 20% giá bán.

- Tính tỉ lệ phần trăm (mark-up) trên chi phí phát sinh:

b. Phương pháp tính giá theo lô (Batch costing)

Tương tự như phương pháp tính phí theo đơn hàng, trong đó mỗi lô là một nhóm các sản phẩm tương tự nhau nhưng vẫn duy trì sự tách biệt trong suốt các bước của quy trình sản xuất, và được coi như là một đơn vị chi phí.

c. Phương pháp tính giá theo dịch vụ (Service costing)

Là phương pháp tính chi phí liên quan đến việc thiết lập chi phí cho dịch vụ, dùng chủ yếu cho các doanh nghiệp hoạt động trong lĩnh vực dịch vụ.

Service unit ở đây phải phù hợp với loại hình dịch vụ và loại chi phí.

Ví dụ: loại hình dịch vụ là bệnh viện thì đơn vị chi phí sẽ là số bệnh nhân.

BÀI TẬP VÍ DỤ:

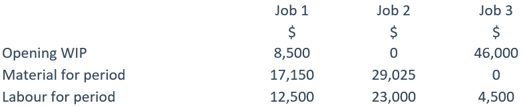

A firm uses job costing and recovers overheads on a direct labour cost basis. Three jobs were worked on during a period, the details of which were:

The overheads for the period were exactly as budgeted, $140,000. Actual labour costs were also the same as budgeted. Jobs 1 and 2 were the only incomplete jobs at the end of the period.

Job 3 was completed during the period and consisted of 2,400 identical circuit boards. The firm adds 50% to total production costs to arrive at a selling price.

What is the selling price of a circuit board?

A) It cannot be calculated without more information.B) $31.56

C) $41.41

D) $58.33

Đáp án đúng: C

Bài tập này yêu cầu chúng ta phải đi tính giá thành bán ra của sản phẩm trong Job 3, bao gồm 2400 circuit boards (bảng mạch), do Job 1 và Job 2 chưa được hoàn thành.

Đề bài đã nói rằng “the firm adds 50% to total production costs to arrive at a selling price” nghĩa là công ty đã tính giá bán bằng 150% tổng chi phí sản xuất.

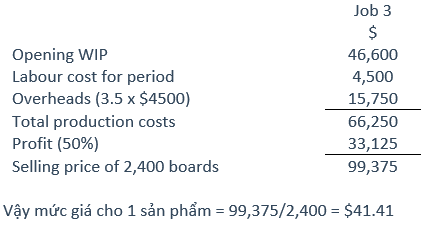

Chi phí sản xuất bao gồm:

- Chi phí nguyên vật liệu (Material cost)

- Chi phí nhân công (Labour cost)

- Chi phí cho sản phẩm chưa hoàn thành (Opening WIP)

- Chi phí gián tiếp liên quan (Overheads).

Do 3 chi phí đầu tiên đã có sẵn, ta chỉ cần đi tính chi phí overheads. Để làm điều này, trước hết ta cần biết overhead absorption rate (OAR):

OAR = budgeted overheads/budgeted level of activity

Đề bài có cho chi phí gián tiếp dự kiến là $140,000 nhưng không nhắc tới mức độ sản xuất. Thông thường, mức độ sản xuất sẽ được xác định dựa trên tổng số giờ lao động. Tuy nhiên, do thông tin này không có trong bài nên ta buộc phải sử dụng cơ sở phân bổ overheads khác là trên mỗi đồng chi phí lao động đã bỏ ra.

Tổng chi phí lao động là:

Total labour cost = 12,500 + 23,000 + 4,500 = $40,000

Do đó, OAR = budgeted overheads/budgeted level of labour cost

= $140,000/$40,000 = 3.5 (times the direct labour cost)

Điều này nghĩa là cứ mỗi 1$ bỏ ra cho chi phí lao động thì cần tiêu 3.5$ cho overheads.

Tổng chi phí overheads cần hấp thụ cho Job 3 là:

Total overheads = OAR x actual level of activity = 3.5 x $4,500 = $15,750

Ta tổng hợp lại các con số đã tính để ra giá bán cho sản phẩm trong Job 3:

Chúng ta lựa chọn đáp án C.

2. Phương pháp tính giá theo quy trình (Process costing):

Đây là phương pháp được sử dụng khi quá trình sản xuất sản cần trải qua quá nhiều công đoạn.

Ví dụ: sản xuất hóa chất, chế biến thức ăn đóng hộp.

Lưu ý:

Tổng khối lượng của sản phẩm đầu vào sẽ không nhất thiết phải bằng với khối lượng của sản phẩm đầu ra do hao hụt (losses) hoặc gia tăng bất thường (abnormal gains) trong quá trình sản xuất.

a. Các bước tiến hành process costing

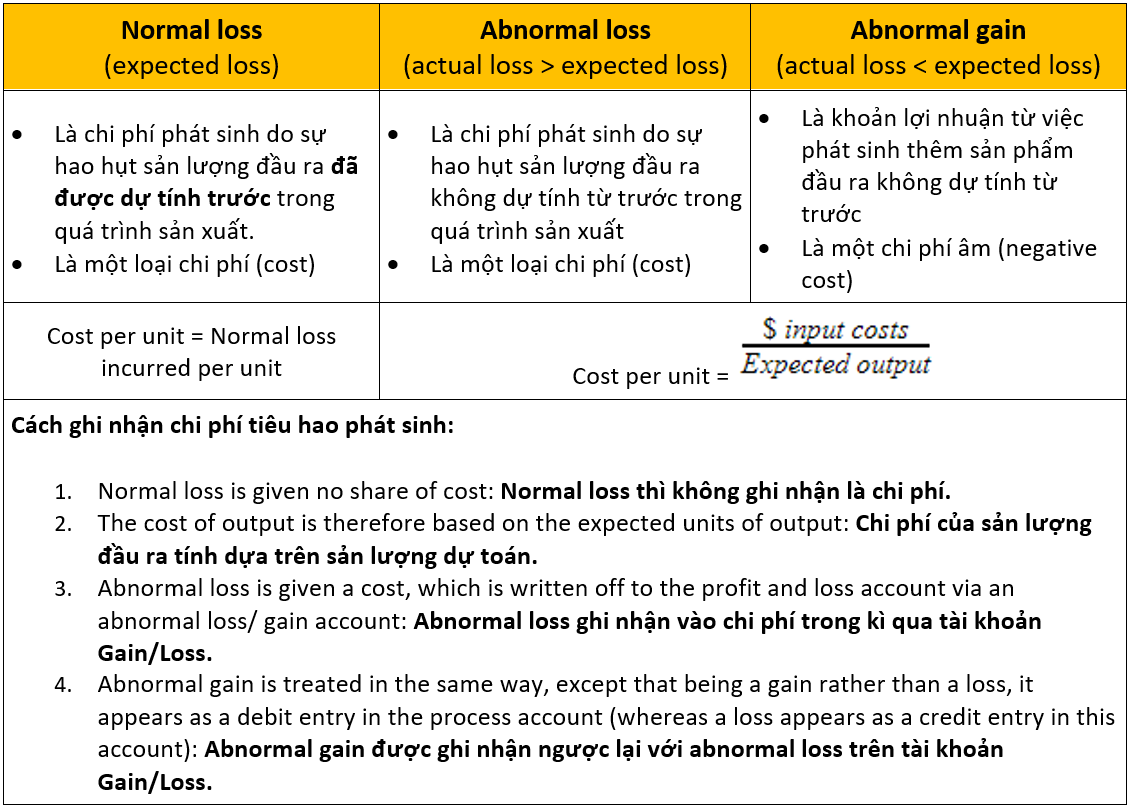

b. Các mức độ tiêu hao

c. Tiêu hao và giá trị thu hồi (scrap value/ salvage value/ residual value)

Trong một số trường hợp, sự hao hụt sản lượng đầu ra không phát sinh hoàn toàn do sản phẩm bị mất đi trong quá trình sản xuất, mà còn có thể vì sản phẩm bị hỏng, không đạt tiêu chuẩn...

Khi đó, ta có thể bán các sản phẩm lỗi và nhận lại giá trị thu hồi (scrap value). Có 2 cách ghi nhận dựa trên loại chi phí tiêu hao:

- Với normal loss: Scrap value thường được trừ vào chi phí NVL (cost of materials)

- Với abnormal loss: Scrap value của abnormal loss (hay abnormal gain) thường được set off against (bù trừ) với chi phí chính nó đã phát sinh trên tài khoản Abnormal gain/loss.

- 3 bước để ghi nhận giá trị thu hồi:

Bước 1: Tách riêng Scrap value của Normal loss với Scrap value của Abnormal gain/loss.

Bước 2: Trừ Scrap value của Normal loss khỏi Cost of process: Cr Process cost a/c.

Bước 3: Trừ Scrap value của Abnormal loss/gain:

Cr Abnormal loss a/c hoặc Dr Abnormal gain a/c.

Ghi nhận cash received từ scrap: Dr Cash và Cr Scrap a/c.

BÀI TẬP VÍ DỤ:

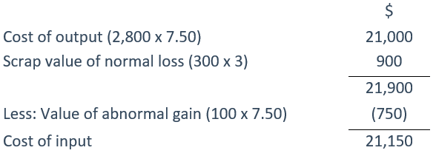

A company uses process costing to value output. During the last month the following information was recorded:

Output: 2,800 kg valued at $7.50/kg

Normal loss: 300 kg which has a scrap value of $3/kg

Abnormal gain: 100 kg

What was the value of the input?

Đáp án đúng: $21,150

Đề bài cho các thông tin về output (sản lượng đầu ra), normal loss (sản lượng tiêu hao dự tính), và abnormal gain (sản lượng gia tăng bất thường) và hỏi giá trị của input (sản lượng đầu vào).

Thông thường, ta có thể áp dụng các bước ghi nhận giá trị thu hồi (scrap value) để tìm ra giá trị của output. Tuy nhiên, do đề bài yêu cầu giá trị của input nên ta sẽ áp dụng ngược các bước này như sau:

- Bước 1: Tách riêng scrap value của normal loss và abnormal loss:

Do bài chỉ có scrap value của normal loss nên ta không cần phân tách mà có thể tính luôn:

Scrap value of normal loss = normal loss quantity x scrap value per unit

= 300kg x $3 = $900 - Bước 2: Cộng scrap value của normal loss vào cost of output.

Khi đi tìm cost of output, ta phải trừ đi scrap value. Nhưng vì đang tìm cost of input nên ta sẽ cộng ngược lại.

- Cost of output = output quantity x output cost per unit = 2,800 x 7,50 = $21,000

- Vậy: Cost of output + scrap value of normal loss = 21,000 + 900 = $21,900

- Bước 3: Trừ standard value của abnormal gain bởi vì:

- Đề bài không có scrap value của abnormal gain.

- Cost of output có bao gồm abnormal gain được định giá bằng sản phẩm tiêu chuẩn.

Vậy ta phải trừ ngược lại khoản này để ra cost of input:

Value of normal gain = abnormal gain x cost of a standard output

= 100kg x $7.50 = $750

Tổng hợp các thông tin đã tính, ta có:

d. Xác định giá trị sản phẩm dở dang đầu kì và cuối kì (opening & closing WIP):

Sản phẩm dở dang trong kì sẽ được quy đổi sang giá trị của sản phẩm hoàn thành tương ứng (equivalent units).

Vd: 2 sản phẩm dở dang mới hoàn thành 50% tương đương với 1 sản phẩm hoàn thành 100%

Có 2 các xác định giá trị SPDD đầu kì:

1. FIFO method:

i) Giả định:Tất cả SPDD đầu kì đều sẽ được hoàn thành đầu tiên trong kì.

ii) Các bước xác định:

- Xác định sản lượng đầu ra (output) và sản lượng tiêu hao (losses). Quy đổi sản phẩm dở dang sang giá trị của sản phẩm hoàn thành tương ứng

- Tính chi phí đơn vị của sản lượng đầu ra và chi phí tiêu hao.

- Tính tổng chi phí của sản lượng đầu ra, tổng chi phí tiêu hao và WIP.

BÀI TẬP VÍ DỤ:

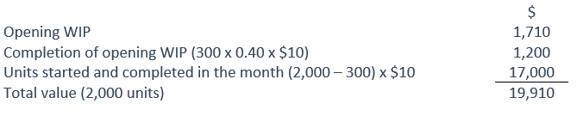

A company that operates a process costing system had work-in-progress at the start of last month of 300 units (valued at $1,710) that were 60% complete in respect of all costs. Last month a total of 2,000 units were completed and transferred to the finished goods warehouse. The cost per equivalent unit for costs arising last month was $10. The company uses the FIFO method of cost allocation.

What was the total value of the 2,000 units transferred to the finished goods warehouse last month?

A) $19,910

B) $20,000

C) $20,510

D) $21,710

Đáp án đúng: A

Đối với các bài tập process costing với phương pháp FIFO mà bao gồm sản phẩm đầu kì dở dang, tổng chi phí của các sản phẩm được hoàn thành sẽ bao gồm:

- Opening WIP (Giá trị của các SPDD được chuyển tới quy trình hiện tại):

Chi tiết này đã được cho sẵn là $1,710 với 300 đơn vị. - Completion of opening WIP (Chi phí để hoàn thành nốt các SPDD):

300 đơn vị SPDD “were 60% complete in respect of all costs” – đã được hoàn thành 60% bao gồm tất cả các chi phí liên quan nên ta cần hoàn thành nốt 40% còn lại.- Vậy equivalent units - lượng thành phẩm tương ứng là:

Equivalent units = WIP units x Incompleted parts = 300 x 0.4 = 120 (units) - Và chi phí để hoàn thành nốt SPDD là:

Cost for completion of opening WIP = equivalent units x normal cost of a completed unit

= 120 x $10 = $1,200

- Vậy equivalent units - lượng thành phẩm tương ứng là:

- Costs for units started and completed (Chi phí cho các sản phẩm được bắt đầu và hoàn thành trong quy trình):

Để đi tìm chi phí cho các sản phầm này, chúng ta cần xác định số lượng của chúng:

Số sản phẩm được bắt đầu và hoàn thành = Tổng số sản phẩm trong quy trình - Số sản phẩm dở dang = 2000 - 300 = 1,700 (sản phẩm)

Vậy:

Cost for units started and completed = units started and completed x normal cost of a complated unit = 1,700 x $10 = $17,000

Ta tổng hợp lại các thông tin trên để ra tổng chi phí cho 2,000 sản phẩm:

Chúng ta chọn đáp án A.

2. Weighted Average method:

Ở phương pháp này, chúng ta không phân biệt giữa SPDD đầu kì và SP mới đưa vào sản xuất trong kì như trong FIFO, mà tính chi phí bình quân tương đương cho chúng (weighted average cost).

Các bước làm cơ bản:

- Tính số lượng sản phẩm sẽ hoàn thành trong kì.

- Nếu cuối quy trình xuất hiện SPDD, quy đổi sang số lượng tương ứng với thành phẩm (equivalent units).

- Chi phí cho mỗi sản phẩm = tổng chi phí/ (sản phẩm hoàn thành + equivalent units)

BÀI TẬP VÍ DỤ:

A factory manufactures model cars. During October work commenced on 110,000 new cars. This was in addition to 20,000 that were 50% complete at the start of the month. At the end of October there were 40,000 cars that were 50% complete.

Costs for October were:

If this factory chooses the weighted average method of spreading costs, what is the cost per car for October production?

A) $1,100

B) $1,200

C) $1,210

D) $1,320

Đáp án đúng: B

Áp dụng các bước làm của phương pháp weighted average, ta đi xác định các yếu tố sau:

- Số sản phẩm hoàn thành trong kì = SPDD đã hoàn thành + sản phẩm bắt đầu và hoàn thành trong kì - SPDD còn lại cuối kì

= 20,000 + 110,000 - 40,000 = 90,000 (sản phẩm) - Số SPDD tương ứng với thành phẩm (equivalent units):

Đề bài nói rằng cuối kì còn 40,000 sản phẩm đã hoàn thành được 50%.

Vậy equivalent units = 40,000 x 50% = 20,000 (sản phẩm) - Chi phí của 1 đơn vị thành phẩm:

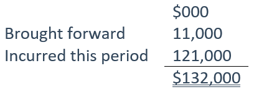

= Tổng chi phí/ (Tổng sản phẩm hoàn thành)

= Tổng chi phí/ (Tổng sản phẩm hoàn thành trong kì + Equivalent units)

= $132,000/(90,000 + 20,000) = $1,200 cho mỗi sản phẩm hoàn thành

Chúng ta chọn đáp án B.

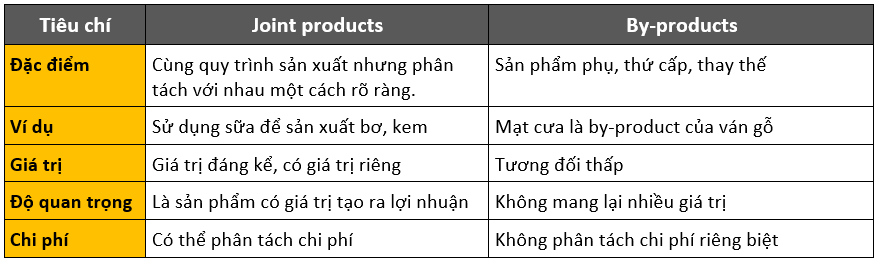

3. Sản phẩm chung và sản phẩm phụ (joint products and by-products):

a. Cách ghi nhận:

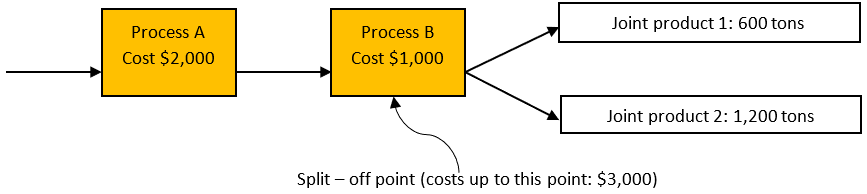

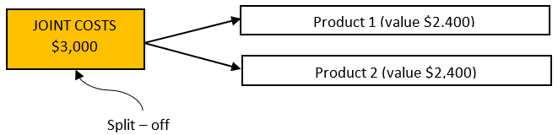

Joint products và by-products thường có thể nhận diện rõ ràng ở split-off point hay separation point – điểm phân tách – là điểm trong quá trình sản xuất mà tại đó các joint products xuất hiện phân biệt với nhau.

Những chi phí phát sinh từ khi bắt đầu sản xuất cho tới điểm phân tách được gọi là common costs hay joint costs – chi phí chung – là những chi phí mà không phát sinh cụ thể do 1 đối tượng tính chi phí nào cả (not attributable to a specific cost object).

b. Cách xử lý common costs:

1. Physical measurement method: phân bổ common costs cho từng joint product dựa trên khối lượng hay sản lượng đầu ra:

Nhược điểm:

- Không phù hợp với những quy trình sản xuất phức tạp mà có nhiều điểm phân tách vì không thể xác định được điểm nào là điểm phù hợp nhất.

- Bỏ qua việc xem xét giá trị lợi nhuận mà mỗi sản phẩm có thể tạo ra. Do đó có thể dẫn đến 1 sản phẩm có lợi nhuận cao và chi phí thấp thì cực kì lãi trong khi sản phẩm còn lại chịu nhiều chi phí hơn song tạo ra ít lợi nhuận nên chịu lỗ.

2. Sales value at split-off point method: phân bổ common costs dựa vào giá trị doanh thu dự tính của từng sản phẩm tại điểm phân tách.

Phương pháp này giả định là tất cả các sản phẩm có lợi nhuận biên (profit margin) giống nhau.

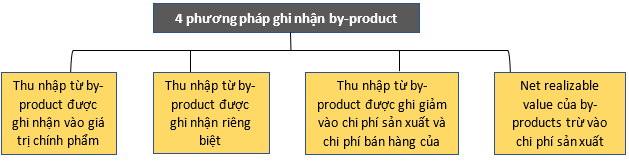

c. Cách ghi nhận by-products:

Phương pháp này giả định là tất cả các sản phẩm có lợi nhuận biên (profit margin) giống nhau.

BÀI TẬP VÍ DỤ:

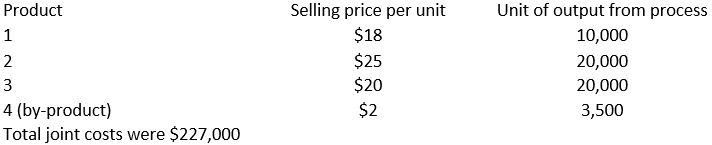

Charleville operates a continuous process producing three products and one by-product. Output from the process for a month was as follows: What was the unit cost valuation for product 3 using the sales revenue basis for allocating joint costs assuming that the revenue receivable from the by-product is deducted from the joint costs?

What was the unit cost valuation for product 3 using the sales revenue basis for allocating joint costs assuming that the revenue receivable from the by-product is deducted from the joint costs?

A. $4.70

B. $4.80

C. $5.00

D. $5.10

Đáp án đúng: C

Bài tập này yêu cầu chúng ta phải tìm chi phí đơn vị cho Product 3 dựa trên phương pháp tính chi phí theo doanh thu (sales revenue basis). Vì câu hỏi không nhắc đến chi phí riêng nên chi phí của từng sản phẩm chỉ gồm chi phí chung (joint cost).

Đề bài cho rằng “revenue receivable from the by-product is deducted from the joint costs” - doanh thu từ những sản phẩm phụ sẽ được trừ vào chi phí từ sản phẩm chung.

Điều này có nghĩa rằng thực chất công ty chỉ ghi nhận doanh thu từ các sản phẩm chính. Còn cứ đồng nào kiếm được từ việc bán các sản phẩm phụ, sản phẩm thứ cấp sẽ được trừ hết vào chi phí sản xuất chung.

Vậy ta đi xác định từng yếu tố sau:

- Tổng doanh thu:

Do tổng doanh thu chỉ bao gồm sản phẩm chính nên:

Total sales revenue = (price of P1 x output of P1) + (price of P2 x output of P2) + (price of P3 x output of P3)

= ($18 × 10,000) + ($25 × 20,000) + ($20 × 20,000) = $1,080,000 - Tỷ suất phân bổ chi phí chung:

Chi phí chung = tổng chi phí chung – doanh thu từ sản phẩm phụ

= $277,000 – ($2 × 3,500) = $270,000

Vậy tỉ suất phân bổ chi phí chung (joint costs allocation rate):

= 270,000/1,080,000 = $0.25 trên mỗi đồng doanh thu. - Tổng chi phí của Product 3:

Joint costs allocated to product 3 = 0.25 × ($20 × 20,000) = $100,000 - Chi phí đơn vị của Product 3:

= ($100,000/20,000 units) $5 per unit

Chúng ta chọn đáp án C.

Author: An Khanh

Reviewed by: Linh Tran