Part C bao gồm các phần chính là:

- Dự báo chi phí (Forecasting)

- Dự toán (Budgeting)

- Các phương pháp thẩm định dự án (Methods of project appraisal)

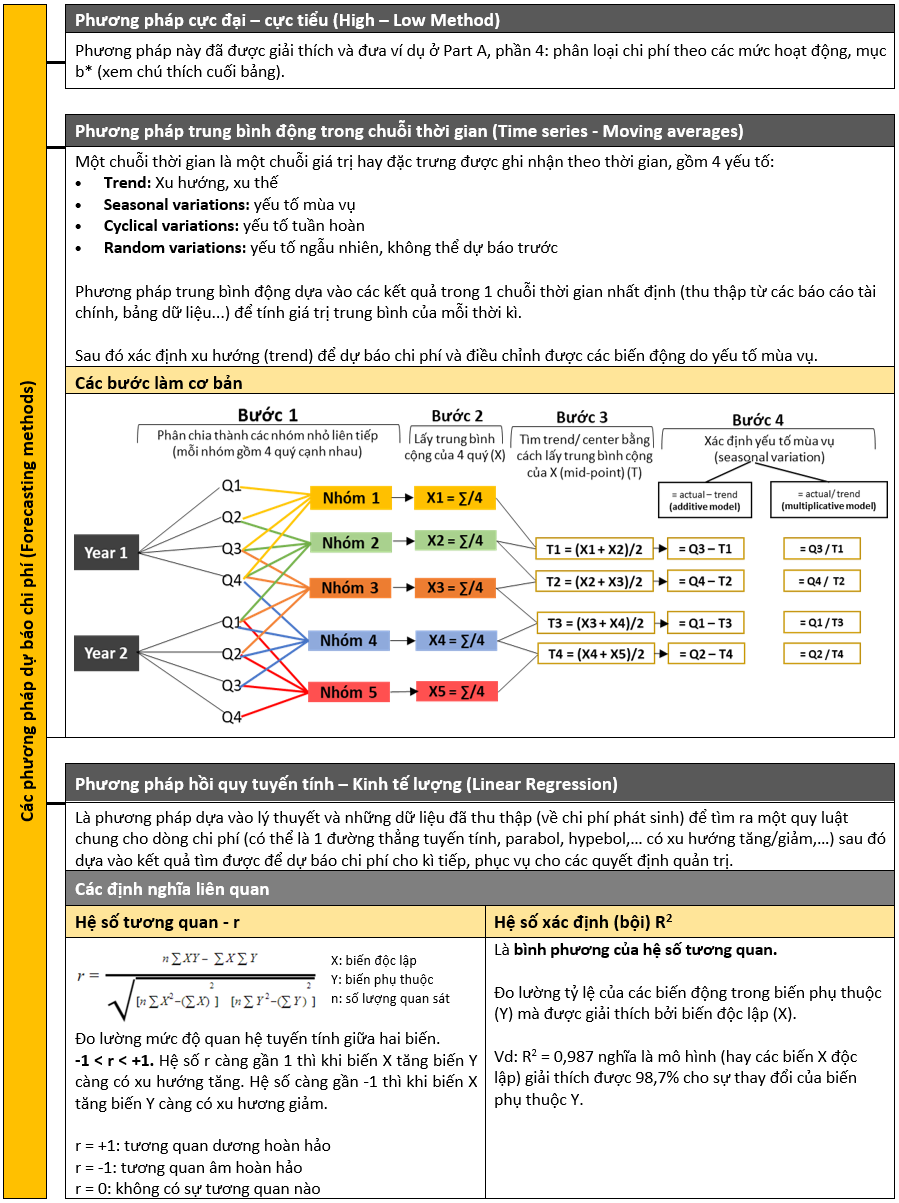

1. Dự báo chi phí (Forecasting):

a. Các phương thức dự báo chi phí cơ bản:

* Link giải thích phương pháp cực đại – cực tiểu.

BÀI TẬP VÍ DỤ:

A time series model of sales volume has the following trend and additive seasonal variation.

Trend:

Y = 5,000 + 4,000 X.

Where Y = quarterly sales volume in units.

X = the quarter number

(Where the first quarter of 2009 = quarter 17, the second quarter of 2009 = quarter 18 etc)

What would be the time series forecast of sales units for the third quarter of 2010?

A. 79,500

B. 95,500

C. 97,000

D. 98,500

Đáp án đúng: B

Bài tập này yêu cầu chúng ta phải dự báo số lượng sản phẩm bán được cho quý 3 năm 2010.

Bởi vì đề bài đã cho sẵn nhiều dữ liệu, bao gồm phương trình của trend và seasonal variations theo từng quý, nên chúng ta có thể làm luôn bằng cách thay số vào phương trình.

Có 1 lưu ý nhỏ là ở đây, X (số thứ tự của các quý) được viết lái lại 1 chút.

Tại quý 1 năm 2009, X = 17. Vậy tại quý 3 năm 2010, X = 17 + 6 = 23.

Theo thông tin trong bảng, tại quý thứ 3, sản lượng bán hàng (sales volume) có xu hướng bị giảm 1500 đơn vị do yếu tố mùa vụ.

Áp dụng vào phương trình trend của đề bài, ta có:

(5,000 + 23 × 4,000 – 1,500) = 95,500

Chúng ta chọn đáp án B.

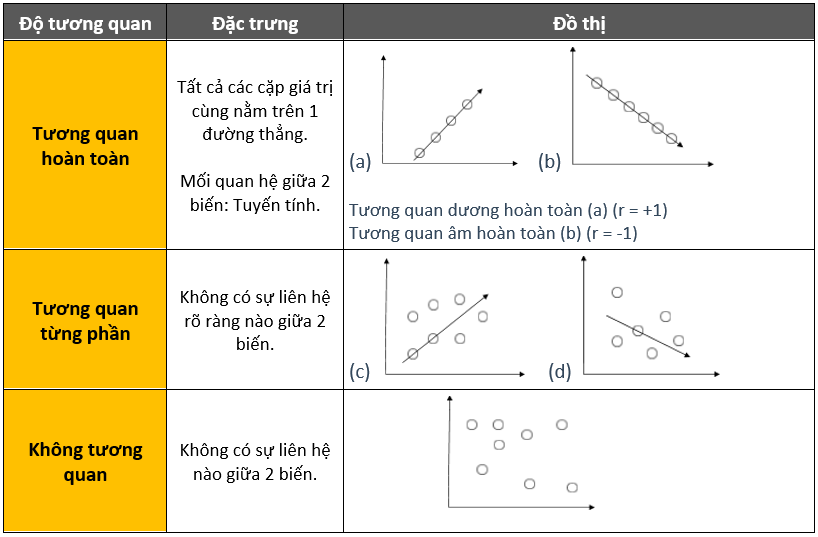

b. Biểu đồ phân tán (Scatter graphs)

Là biểu đồ dùng để biểu thị sự tương quan giữa các cặp biến với nhau.

BÀI TẬP VÍ DỤ:

The correlation coefficient (r) for measuring the connection between two variables (x and y) has been calculated as 0.6.

How much of the variation in the dependent variable (y) is explained by the variation in the independent variable (x)?

A. 36%

B. 40%

C. 60%

D. 64%

Đáp án đúng: A

Đề bài yêu cầu chúng ta tìm “the variation in the dependent variable (y) explained by the variation in the independent variable (x)” – tỷ lệ của các biến đổi trong biến phụ thuộc Y mà được giải thích bởi các biến động trong biến độc lập X.

Đây chính là hệ số xác định (coefficient of determination) R = bình phương của hệ số tương quan r (correlation coefficient).

Vậy, R = r^2 = (60%)^2 = 36%.

Chúng ta chọn đáp án A.

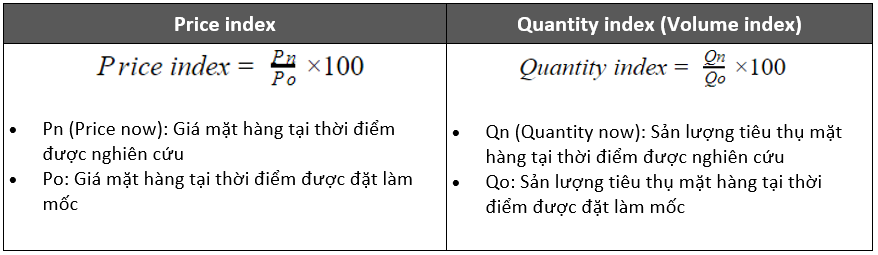

c. Chỉ số giá bán (Price Index) và sản lượng (Quantity Index):

Để phân tích những yếu tố tác động tới doanh thu, người ta sử dụng phương pháp chỉ số, phân tách biến động của doanh thu thành biến động do giá bán (price) và biến động do sản lượng tiêu thụ (quantity).

Mối quan hệ: Doanh thu bán hàng = Giá bán x Sản lượng tiêu thụ

(Revenue = Price x Quantity)

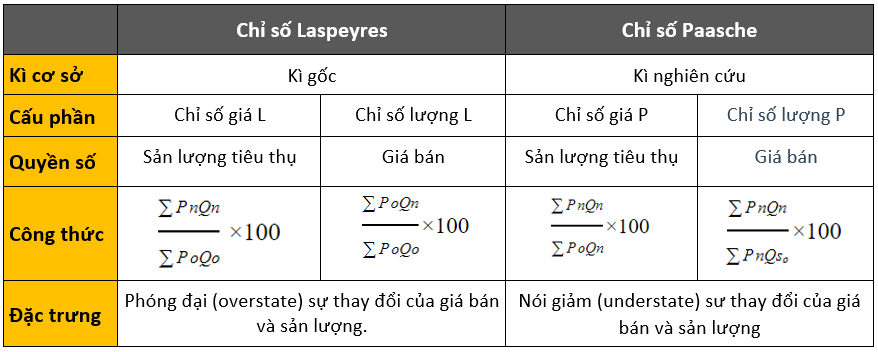

d. Chỉ số Laspeyres và chỉ số Paasche:

- Là các biến thể của chỉ số giá (Price Index) và chỉ số sản lượng cơ bản (Quantity Index).

- Đã bao gồm yếu tố lạm phát qua các năm.

- Thay vì chỉ lấy mệnh giá của 1 mặt hàng qua các năm, 2 chỉ số này được tính trên giá và sản lượng của 1 loạt các mặt hàng (basket of goods).

BÀI TẬP VÍ DỤ:

Four years ago material X cost $5 per kg and the price index most appropriate to the cost of material X stood at 150. The same index now stands at 430.

What is the best estimate of the current cost of material X per kg?

A. $1.74

B. $9.33

C. $14.33

D. $21.50

Đáp án đúng: C

Đề bài cho giá đơn vị và chỉ số về giá (price index) của vật liệu X từ 4 năm trước và yêu cầu chúng ta phải xác định “the current cost” – mức giá hiện tại của vật liệu X trên 1kg.

Price index của 4 năm trước (150) là chỉ số giá của năm được đặt làm thời điểm mốc. Price index của năm nay là 430.

Vậy tỷ suất chênh lệch giá của năm hiện tại và 4 năm trước sẽ là:

= 430/ 150 = 2.867

Nghĩa là 1 đơn vị giá ở ngày này sẽ bằng 2.867 lần đơn vị giá của 4 năm trước.

Vậy, giá của vật liệu X từ 4 năm trước là: $5 x 2.867 = $14.33

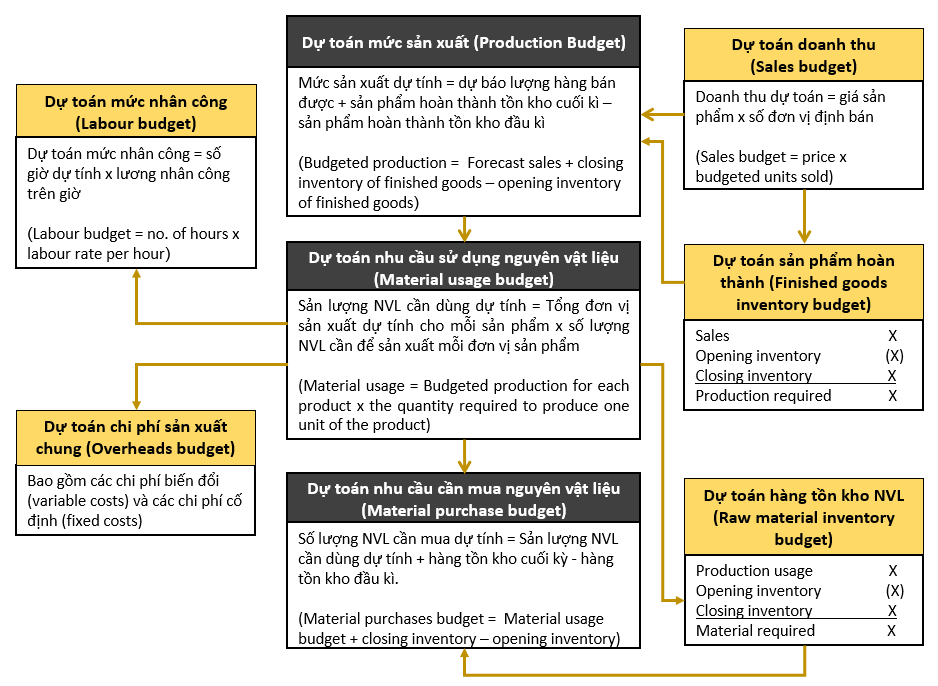

2. Dự toán (Budgeting):

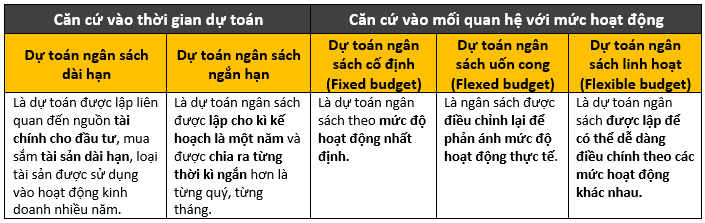

a. Phân loại dự toán ngân sách (Types of budgets):

i) Căn cứ vào chức năng (Functional budgets):

ii) Căn cứ vào thời gian dự toán và mức độ hoạt động:

b. Ngân sách tổng thể (Master budget):

Là nơi tổng hợp các ngân sách con đã dự toán trước đó. Ngân sách tổng thể thường bao gồm:

- Bản dự toán báo cáo lợi nhuận (budgeted statement of profit or loss)

- Bản dự toán bảng cân đối kế toán (budgeted statement of financial position)

- Bản dự toán chi phí vốn (budgeted capital expenditure)

- Bản dự toán ngân sách tiền mặt (cash budget)

BÀI TẬP VÍ DỤ:

The following extract is taken from the overhead budget of Y Ltd:

What would the budgeted overhead cost be for an activity level of 80%?

A. $115,000

B. $120,000

C. $160,000

D. $360,000

Đáp án đúng: A

Bài này cho chúng ta 2 mức dự toán chi phí sản xuất gián tiếp (budgeted overhead) ở 2 mức độ hoạt động khác nhau và yêu cầu chúng ta phải dự tính chi phí này khi mức độ hoạt động = 80%.

Overhead là 1 loại chi phí có thể bao gồm cả biến phí và định phí.

Do đó, bài này thực chất giống với dạng bài áp dụng phương pháp cực đại – cực tiểu mà ta đã làm.

Ta sẽ tiếp cận yêu cầu của đề bài bằng cách tìm lần lượt các yếu tố sau:

- Biến phí đơn vị (variable cost per unit):

Vậy: Biến phí đơn vị = (112,500 – 100,000)/(75 – 50) = $500 - Định phí (fixed costs):

Định phí có thể được tính dựa vào chi phí ở mức thấp hoặc mức cao:

Định phí = Tổng chi phí – Tổng chi phí biến đổi

Mà:

Tổng chi phí biến đổi = Biến phí đơn vị x mức độ hoạt động

Vậy:

Định phí = Tổng chi phí - (Biến phí đơn vị x mức độ hoạt động)

= 100,000 – (500 × 50) = $75,000

Định phí ($75,000) sẽ luôn giữ nguyên vì nó không bị ảnh hưởng bởi mức hoạt động. Chỉ có tổng biến phí bị biến đổi theo mức độ hoạt động. - Vậy, tổng chi phí overhead ở mức độ hoạt động = 80% là:

Total overhead for 80% activity = Định phí + (Biến phí đơn vị x mức độ hoạt động)

= $75,000 + (500 × 80) = $115,000

Chúng ta chọn đáp án A.

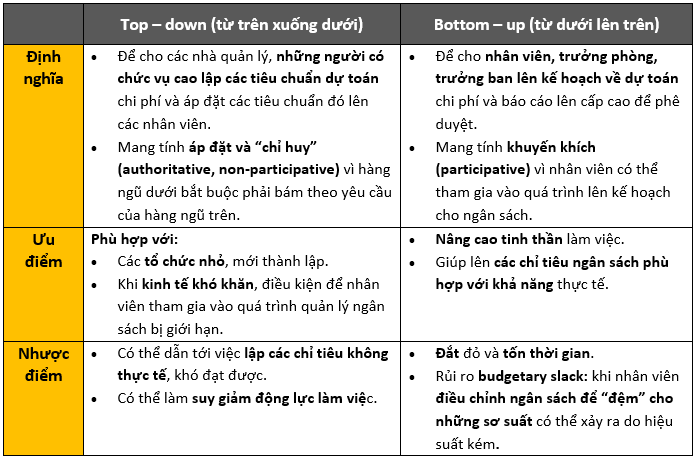

c. Quản trị hành vi trong quy trình lập dự toán chi phí:

BÀI TẬP VÍ DỤ:

One of the purposes of a budget is to set targets to motivate managers and optimise their performance. Which of the following is most likely to motivate managers?

A. The participation of managers in the budget setting process

B. Imposed budgets

C. The inclusion of budgetary slack

D. Easy budget targets

Đáp án đúng: A

Đề bài đang hỏi yếu tố mà “most likely to motivate managers and optimise their performance” sẽ khuyến khích các nhà quản lý và tối ưu hóa khả năng của họ nhất.

Đáp án A: “The participation of managers in the budget setting process” nghĩa là sự tham gia của các nhà quản lý vào trong quá trình lên kế hoạch ngân sách. Đáp án này đúng vì khi nhân viên được tham gia vào quá trình lên kế hoạch thì mục tiêu ngân sách sẽ thực tế hơn, tiếp thêm động lực cho họ làm việc hết khả năng của mình.

Đáp án B: “Imposed budgets” là các ngân sách bị áp đặt từ trên xuống dưới. Điều này có thể sẽ làm cho nhân viên bị mất động lực làm việc do nó nhiều lúc dẫn đến các mục tiêu ngân sách không thực tiễn, khó đạt được. Vậy đáp án B sai.

Đáp án C: “The inclusion of budgetary slack” là việc bao gồm ngân sách “đệm” đề phòng trường hợp nhân viên hoặc các nhà quản lý không làm đủ hiệu suất, không theo đúng tiến độ. Đây là 1 hành vi xấu mà nhân viên sẽ có thể làm khi họ có tiếng nói trong việc lên kế hoạch ngân sách, không phải là 1 yếu tố sẽ khuyến khích, động viên họ tối ưu hóa hiệu suất để đạt được chỉ tiêu. Do đó, đáp án C sai.

Đáp án D: “Easy budget targets” là các mục tiêu ngân sách dễ đạt được. Điều này có thể sẽ khiến nhân viên và các nhà quản lý cảm thấy nhẹ nhõm, thoải mái hơn nhưng sẽ không thúc đẩy (motivate) và tối ưu hóa hiệu suất làm việc của họ (optimize their performance). Vậy, đáp án D sai.

Chúng ta chọn đáp án A.

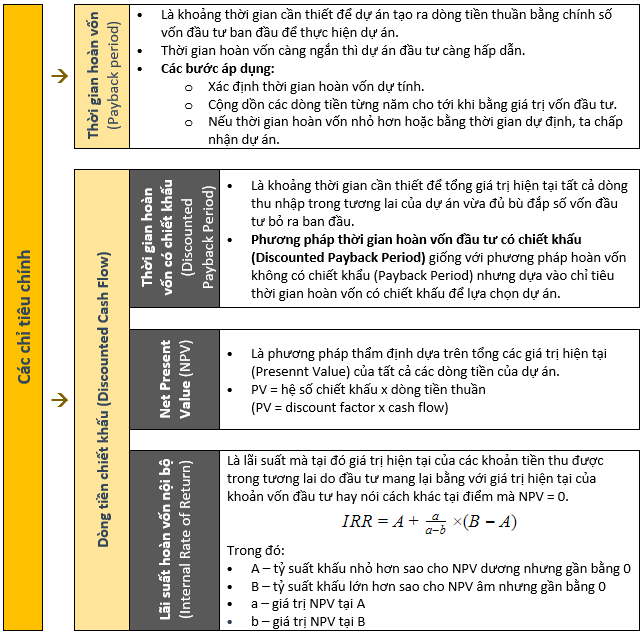

3. Các phương pháp thẩm định dự án (Methods of project appraisal):

Thẩm định dự án đầu tư là việc đánh giá một cách khách quan, khoa học và toàn diện các nội dung cơ bản có ảnh hưởng trực tiếp đến khả năng thực hiện và hiệu quả của dự án.

Trước khi đi vào các phương thức thẩm định dự án, ta tham khảo một số khái niệm về giá trị thời gian của dòng tiền.

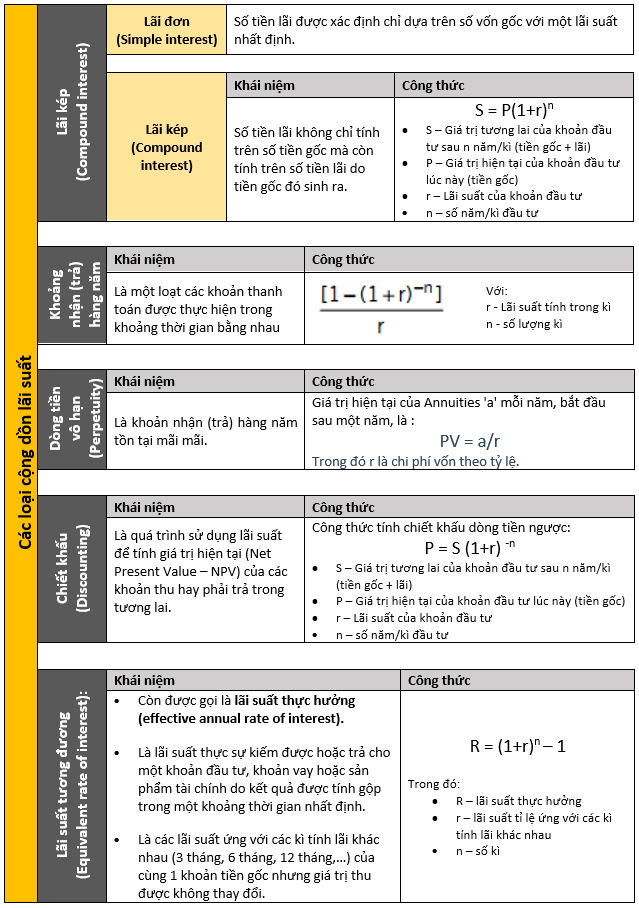

a. Giá trị thời gian của dòng tiền (Time value of money):

Nói một cách đơn giản thì tiền theo thời gian có thể “đẻ” thêm ra được tiền và cách phổ biến nhất để làm điều này là cho vay/ đi đầu tư và nhận lãi.

Có các loại cộng dồn lãi suất sau:

BÀI TẬP VÍ DỤ:

A bank offers different bank accounts with different interest rates: Bank account 1 = 10% interest per year, interest calculated quarterly Bank account 2 = 12% interest per year, interest calculated monthly Bank account 3 = 1.2% interest per month Bank account 4 = 3% interest per quarter.

Which account gives the highest annual effective interest rate?

A. 1

B. 2

C. 3

D. 4

Đáp án đúng: C

Đề bài hỏi tài khoản nào sẽ cho ra lãi suất thực hưởng (effective annual interest rate) cao nhất. Do đó, chúng ta phải đi tính lãi suất thực hưởng của mỗi ngân hàng.

Công thức lãi suất thực hưởng =

Mỗi ngân hàng có 1 lãi suất riêng và 1 cách cộng dồn lãi suất riêng.

Ngân hàng 1 có lãi suất = 10% một năm và lãi suất được tính theo quý (4 lần/năm). Vậy, lãi suất thực hưởng là:

Ngân hàng 2 có lãi suất = 12% một năm, lãi suất được tính theo tháng (12 lần/năm). Vậy, lãi suất thực hưởng là:

Ngân hàng 3 có lãi suất = 1.2% mỗi tháng, vậy lãi suất thực hưởng là:

Ngân hàng 4 có lãi suất = 3% mỗi kỳ, vậy lãi suất thực hưởng là:

Lãi suất của ngân hàng 3 cao nhất. Chúng ta chọn đáp án C.

b. Các tiêu chí thẩm định dự án:

Các tiêu chí thẩm định dự án có thể được chia ra thành các phương pháp sau:

BÀI TẬP VÍ DỤ:

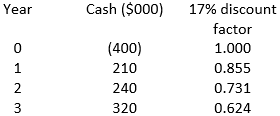

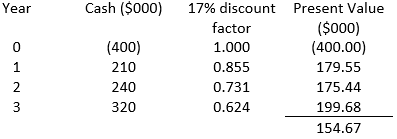

JAH Company is about to invest $400,000 in machinery and other capital equipment for a new product venture. Cash flows for the first three years are estimated as follows:

JAH Company requires a 17% return for projects of this type. What is the NPV of this venture?

A. –$154,670

B. $45,010

C. $220,450

D. $154,670

Đáp án đúng: D

Đề bài hỏi Net Present Value (NPV) – giá trị hiện tại ròng của dự án và trước cho các thông tin về mức vốn đầu tư ($400,000), các dòng tiền cho từng năm, và lãi suất (17%).

Chúng ta có thể tiếp cận bài này bằng cách tính các giá trị hiện tại (present value) của từng năm.

Đầu tiên, ta xác định hệ số chiết khấu cho từng năm (Ở Year 0 thì hệ số chiết khấu = 1 và dòng tiền âm do là năm bỏ vốn đầu tư).

Đối với tỷ suất chiết khấu 17% thì các năm 1, 2, 3 sẽ tương đương với các hệ số sau:

(Hệ số được tham khảo từ bảng cumulative present value sẽ được phát sẵn trong bài thi)

Vậy các giá trị hiện tại (present value = discount factor x cash flow) tương ứng với các hệ suất này là:

Giá trị hiện tại ròng (tổng các giá trị hiện tại) là $154,670.

Chúng ta chọn đáp án D

Author: An Khanh

Reviewed by: Linh Tran