Part D bao gồm các mục chính sau:

- Chi phí tiêu chuẩn (Standard costing)

- Chênh lệch chi phí tiêu chuẩn (Cost variances)

1. Chi phí tiêu chuẩn và mục đích của chi phí tiêu chuẩn:

a. Khái niệm và mục đích:

Chi phí tiêu chuẩn (hay chi phí định mức) là chi phí được ước lượng sẵn để sản xuất ra một sản phẩm hoặc dịch vụ.

Dựa vào chi phí tiêu chuẩn, kế toán quản trị viên có thể lập dự toán, kiểm soát và đánh giá chi phí trong quá trình sản xuất của đơn vị.

- Chi phí thực tế (Actual cost): chi phí thực tế phát sinh trong quá trình sản xuất

- Biến động chi phí (Cost variance): mức chênh lệch giữa chi phí thực tế (actual cost) và chi phí tiêu chuẩn (standard cost.

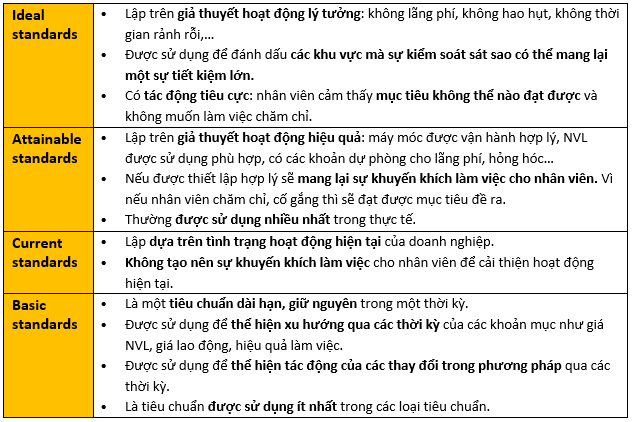

b. Các loại tiêu chuẩn cho việc lập ngân sách chi phí:

BÀI TẬP VÍ DỤ:

What are performance standards that allow for efficient but not perfect operating conditions known as?

A. ideal standards

B. current standards

C. basic standards

D. attainable standards

Đáp án đúng: D

Đề bài hỏi tiêu chuẩn nào sẽ tạo ra 1 điều kiện hoạt động “efficient but not perfect” – năng suất nhưng không hoàn hảo.

Đáp án A: “ideal standards” là các tiêu chuẩn lý tưởng. Đây là các tiêu chuẩn gần như hoàn hảo, đòi hỏi 1 sự chỉnh chu tuyệt đối. Tiêu chuẩn này có tác động tiêu cực lên nhân viên vì mục tiêu có thể bị quá cao, không thể nào đạt được. Đây không phải là tiêu chuẩn mà khuyến khích 1 môi trường làm việc năng suất. Vậy, đáp án A sai.

Đáp án B: “current standards” là các tiêu chuẩn được lập dựa trên tình trạng hiện tại. Tiêu chuẩn này không tạo nên sự khuyến khích làm việc năng suất do nó chỉ đặt mục tiêu là hiệu suất hiện tại. Vậy đáp án B sai.

Đáp án C: “basic standards” là các tiêu chuẩn dài hạn, giữ nguyên trong một kì. Nó được dùng để thể hiện xu hướng qua các thời kỳ. Loại tiêu chuẩn này không liên quan gì tới việc khuyến khích hiệu năng làm việc nên đáp án C sai.

Đáp án D: “attainable standards” là các tiêu chuẩn lập trên giả thuyết hoạt động hiệu quả. Các tiêu chuẩn này giả định là chỉ cần nhân viên làm việc chăm chỉ thì sẽ đạt được các mục tiêu sản xuất nên chúng mang lại sự khuyến khích làm việc cho nhân viên. Các tiêu chuẩn này dựa trên hiệu quả thực tiễn, không mang tính áp đặt nên không bị quá hoàn hảo. Vậy đáp án D đúng.

Chúng ta lựa chọn đáp án D.

2. Chênh lệch chi phí (Cost variances):

Là sự khác biệt giữa chi phí kế hoạch, chi phí dự toán hay chi phí tiêu chuẩn (budgeted cost) so với chi phí thực tế phát sinh (actual cost).

- Chênh lệch có lợi (favourable variance): Khi kết quả thực tế tốt hơn dự kiến:

- Khi chi phí thực tế < Chi phí dự tính

- Khi doanh thu thực tế > Doanh thu dự tính

- Chênh lệch bất lợi (adverse variance): Khi kết quả thực tế kém hơn kết quả dự tiến:

- Khi chi phí thực tế > Chi phí dự tính

- Khi doanh thu thực tế < Doanh thu dự tính

a. Các loại chênh lệch chi phí:

* FOAR: Fixed overheads absorption rate

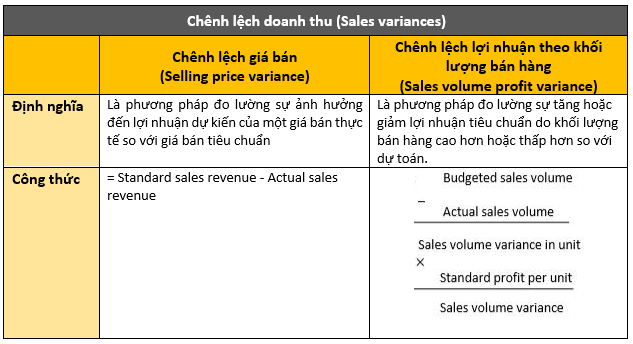

b. Chênh lệch doanh thu (Sales variances):

BÀI TẬP VÍ DỤ:

A company is reviewing actual performance to budget to see where there are differences. The following standard information is relevant:

What was the favourable sales volume variance using marginal costing?

A. $9,500

B. $7,500

C. $7,000

D. $6,500

Đáp án đúng: C

Đề bài nói rằng công ty sử dụng phương pháp tính chi phí biên (marginal costing) để định giá sản phẩm và yêu cầu chúng ta tìm “sales volume variance” – chênh lệch sản lượng bán hàng.

Theo lý thuyết:

Sales volume variance = (budgeted sales volume – actual sales volume) x standard profit per unit

Trong đó:

Budgeted sales volume (sản lượng bán hàng dự tính) và actual sales volume (sản lượng bán hàng thực tế) đã được cho sẵn là 3,000 và 3,500 đơn vị.

Vậy ta chỉ cần đi tìm standard profit per unit (lợi nhuận tiêu chuẩn của mỗi đơn vị sản xuất). Đây chính là số dư đảm phí (contribution).

Số dư đảm phí (contribution) = giá bán dự định (selling price) – tổng chi phí cho 1 sản phẩm hoàn thành (costs of sales for a finished product)

Giá bán đã được cho sẵn ($50), vậy ta đi tìm tổng chi phí cho 1 đơn vị hoàn thiện bằng các xác định các chi phí con trong đề mà được tính vào tổng chi phí.

Theo phương pháp marginal costing, chi phí hoàn thành sản phẩm chỉ bao gồm chi phí trực tiếp (direct costs) và các chi phí biến đổi (variable costs).

Vậy, chi phí của 1 đơn vị sản phẩm đã hoàn thành bao gồm:

- Direct materials = $4

- Direct labour = $16

- Variable production overheads = $10

- Variable selling costs = $1

Tổng chi phí cho 1 đơn vị sản phẩm hoàn thiện = 4 + 16 + 10 + 1 = $31

Ta có số dư đảm phí:

Contribution = selling price - costs of sales for a finished product = 50 – 31 = $19

Thay số vào công thức sales volume variance:

Sales volume variance = (budgeted sales volume – actual sales volume) x standard profit per unit = (3,000 – 3,500) x $19 = $9,500

Chúng ta chọn đáp án A.

Author: An Khanh

Reviewed by: Linh Tran