I. Mục tiêu

- Khái quát chung về mã chi phí (Cost code)

- Yếu tố chi phí sản phẩm, dịch vụ (Product/services costs element)

- Phân loại chi phí (Cost classification)

- Đơn vị chi phí, đối tượng chi phí và trung tâm trách nhiệm (Cost unit, cost objects and responsibility centers)

II. Nội dung

1. Khái quát chung về mã chi phí (Cost code)

a. Thông tin chung (General information)

Hệ thống mã hóa (Coding systems) được thiết lập để quản lý dữ liệu chi phí, cả trong hệ thống thủ công và hệ thống máy tính.

b. Đặc điểm của một hệ thống mã hóa tốt (Feature of good coding system)

- Dễ dàng sử dụng và giao tiếp được

- Một mã duy nhất cho mỗi loại chi phí

- Cho phép phát triển và mở rộng (ví dụ: thêm chi phí mới)

- Nhạy bén, để có thể thực hiện các thay đổi nhỏ mà không ảnh hưởng lớn đối với hệ thống

- Toàn diện, mọi loại chi phí nên được mã hóa

- Nên ngắn gọn để mã có thể nhanh chóng được gõ / gọi tên

- Nên có sẵn một mục lục thể hiện các loại mã

- Nên được rà soát thường xuyên và xoá bỏ những mã đã lỗi thời

- Chỉ nên được ban hành bởi hệ thống trung tâm để tránh lộn xộn

- Nên đồng dạng, cùng một kiểu

c. Lợi thế của một hệ thống mật mã

- Ngắn gọn hơn một bản mô tả dài dòng nên sẽ tiết kiệm thời gian hơn

- Chính xác, rõ ràng và thống nhất hơn một bản mô tả

- Tạo điều kiện cho quá trình xử lý dữ liệu thuận lợi hơn

d. Phân loại mã

- Mã tổng hợp (Composite code)

- Mã trình tự (Sequence code)

- Phân loại theo nhóm (Group classification)

- Mã mặt (Faceted codes)

- Mã chữ số có nghĩa (Significant digit codes)

- Mã phân cấp (Hierarchical codes)

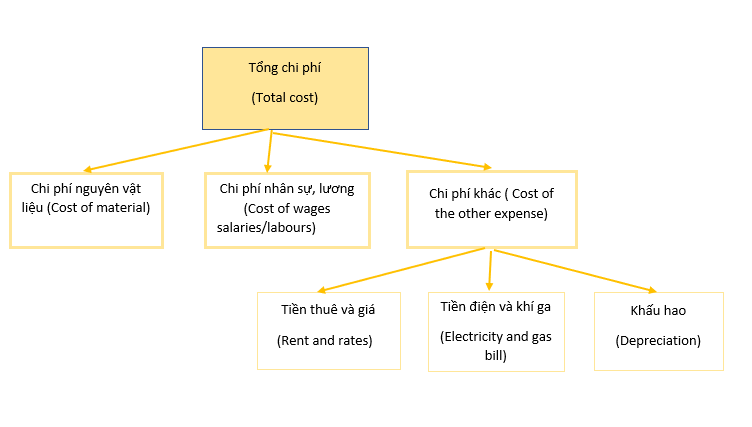

2. Yếu tố chi phí, sản phẩm/ dịch vụ (Product/ services cost element)

Tổng chi phí sản xuất sản phẩm và cung cấp dịch vụ bao gồm:

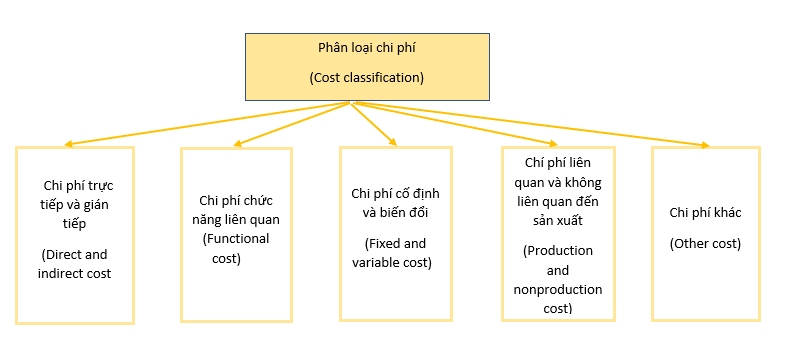

3. Phân loại chi phí

3.1. Chi phí trực tiếp và chi phí gián tiếp (Direct and Indirect costs)

a. Định nghĩa

- Chi phí trực tiếp: Là chi phí được gắn trực tiếp với việc sản xuất một hàng hóa hoặc dịch vụ cụ thể

- Chi phí gián tiếp: Là chi phí không thể gắn được vào việc sản xuất một hàng hóa hoặc dịch vụ cụ thể

b. Phân tích các cấu phần của tổng chi phí (đối với chi phí trực tiếp và gián tiếp)

|

Nguyên vật liệu (Materials) |

= |

NVL trực tiếp (Direct materials) |

+ |

NVL gián tiếp (Indirect materials) |

| + | ||||

|

Nhân công (Labor) |

= |

Nhân công trực tiếp (Direct labor) |

+ |

Nhân công gián tiếp (Indirect labor) |

| + | ||||

|

Chi phí khác (Expenses) |

= |

Chi phí trực tiếp khác (Direct expenses) |

+ |

Chi phí gián tiếp khác (Indirect expenses) |

| Tổng chi phí | = |

Chi phí trực tiếp (Prime cost) |

+ |

Chi phí gián tiếp (Overheads) |

| Định nghĩa | Ví dụ | ||

| Nguyên vật liệu | NVL trực tiếp |

- Tất cả NVL sử dụng để tạo nên sản phẩm (Trừ hao hụt bất thường) - Tính vào giá sản phẩm như một chi phí trực tiếp |

- Sản phẩm dở dang - Các bộ phận của một sản phẩm hoàn thiện - Nguyên liệu dùng để đóng gói, ví dụ: thùng carton

|

| NVL gián tiếp | - NVL không thể gán với các sản phẩm hoàn thiện | - NVL hỗ trợ cho quá trình sản xuất. Ví dụ: dầu bôi trơn để vệ sinh máy móc hoạt động trơn tru hơn | |

| Nhân công | Nhân công trực tiếp |

- Lương được trả cho số giờ làm việc của nhân công - Tính vào giá sản phẩm như một chi phí trực tiếp |

- Lương trả cho nhân công làm việc trong khâu sản xuất |

| Nhân công gián tiếp | - Lương không được tính trực tiếp vào giá sản phẩm | - Lương trả cho người giám sát khâu sản xuất | |

| Chi phí khác | Chi phí trực tiếp khác |

- Chi phí phát sinh trên sản phẩm cụ thể - Tính vào giá sản phẩm như một chi phí trực tiếp |

- Thuê công cụ sản xuất - Chi phí bảo dưỡng |

| Chi phí gián tiếp khác | - Chi phí không được gắn trực tiếp vào quá trình sản xuất |

- Chi phí đi thuê, mua bảo hiểm - Khấu hao, xăng, dầu, điện nước |

Chi phí gián tiếp (Overheads) của nguyên vật liệu, nhân công, và các chi phí khác được phát sinh từ việc quản trị, bán hàng và phân phối hàng.

|

Chi phí quản trị (Administration overhead) |

Tất cả là chi phí gián tiếp phát sinh | Chi phí để điều hướng, kiểm soát và quản lý |

|

Chi phí bán hàng (Selling overhead) |

Chi phí để nâng cao doanh số và giữ lại khách hàng | |

|

Chi phí phân phối hàng (Distribution overhead) |

Chi phí để phân phối và vận chuyển hàng hoá đến tay người tiêu dùng |

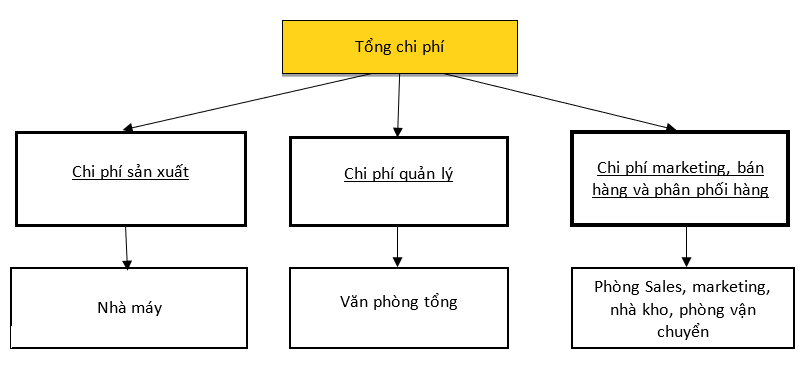

3.2. Chi phí chức năng (Functional costs)

Chi phí chức năng là chi phí được phân chia từ tổng chi phí dựa trên các chức năng trong quá trình vận hành, bao gồm chi phí sản xuất (Production cost), chi phí quản lý (Administration cost) và chi phí marketing, bán hàng, phân phối hàng (Marketing, selling, distribution cost)

Đối với doanh nghiệp sản xuất, các chi phí phát sinh được phân loại như sau:

| Chi phí chức năng | Chi phí sản xuất | - Các chi phí NVL thô phát sinh trong kỳ nhằm sản xuất sản phẩm hoàn thiện |

| - Nguyên liệu dùng để đóng gói, ví dụ: thùng carton | ||

| Chi phí Marketing và bán hàng | - Tạo ra nhu cầu mua sản phẩm | |

| Chi phí phân phối | - Chi phí đưa sản phẩm tới tay người tiêu dùng | |

| Chi phí nghiên cứu | - Dành cho sản phẩm mới hoặc mục đích phát triển sản phẩm | |

| - Bao gồm cả chi phí ra quyết định sản xuất cho đến quá trình sản xuất sản phẩm | ||

| Chi phí tài chính | - Chi phí lãi vay | |

| Chi phí quản lý | - Lập kế hoạch và kiểm soát quá trình |

3.3. Chi phí cố định và chi phí biến đổi (Fixed and Variable Cost)

- Chi phí cố định là các khoản chi phí không phụ thuộc vào quy mô sản xuất hoặc mức doanh số như tiền thuê nhà, thuế tài sản, tiền bảo hiểm hoặc chi phí lãi vay.

- Chi phí biến đổi là những khoản chi phí thay đổi theo quy mô sản xuất hoặc doanh số như lao động, nguyên liệu hoặc chi phí hành chính.

Chi phí biến đổi cộng chi phí cố định bằng tổng chi phí sản xuất. Trong khi tổng chi phí biến đổi thay đổi cùng với sự gia tăng của sản xuất hoặc doanh số thì tổng chi phí cố định không đổi.

3.4. Chi phí sản xuất và chi phí ngoài sản xuất (Production and Non-production cost)

- Chi phí sản xuất được tính vào giá của hàng hoá

- Chi phí ngoài sản xuất sẽ được tính như một khoản chi phí trong kỳ

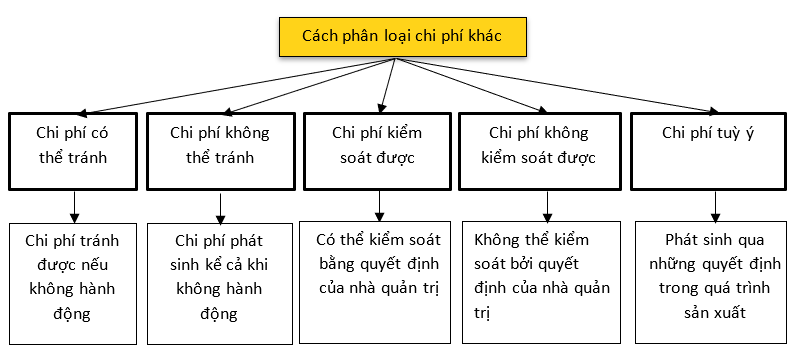

3.5. Các cách phân loại chi phí khác

4. Đơn vị chi phí, đối tượng chi phí, trung tâm trách nhiệm (Cost unit, cost objects and responsibility centers)

a. Trung tâm chi phí (Cost centers)

Trung tâm chi phí là nơi thu thập, tổng hợp các chi phí trước khi chúng được phân tích thành các đơn vị chi phí.

Trung tâm chi phí bao gồm:

- Một bộ phận, phòng ban

- Một máy móc, hệ thống máy móc

- Một dự án

- Chi phí đầu tư

Trung tâm chi phí là bước đầu để:

- Phân loại chi phí thực tế

- Chuẩn bị ngân sách chi phí theo kế hoạch

- So sánh giữa chi phí thực tế và chi phí dự toán

b. Đơn vị chi phí (Cost units)

Một đơn vị chi phí là một đơn vị sản phẩm hoặc dịch vụ mà chi phí liên quan tới.

Ví dụ:

- Bệnh nhân (ở trong một bệnh viện)

- Thùng (ở trong một khu công nghiệp sản xuất bia)

- Phòng (ở trong một khách sạn)

c. Đối tượng chi phí (Cost objects)

Một đối tượng chi phí là bất kỳ hoạt động nào được đo lường chi phí một cách riêng biệt.

Ví dụ:

- Chi phí sản xuất

- Chi phí dịch vụ

- Chi phí vận hành một phòng ban

d. Trung tâm doanh thu (Revenue centers)

Trung tâm doanh thu tương tự như trung tâm chi phí và trung tâm lợi nhuận nhưng chỉ chịu trách nhiệm về doanh thu. Các nhà quản lý ở đây thường có quyền kiểm soát cách tăng doanh thu.

e. Trung tâm lợi nhuận (Profit centers)

Trung tâm lợi nhuận tương tự như trung tâm chi phí nhưng chịu trách nhiệm cho cả chi phí và doanh thu.

f. Trung tâm đầu tư (Investment centers)

Một trung tâm đầu tư là một trung tâm lợi nhuận với các trách nhiệm bổ sung cho đầu tư vốn và có thể là tài chính, và hiệu quả của nó được đo lường bằng lợi tức đầu tư của nó.

g. Trung tâm trách nhiệm (Responsibility centers)

Trung tâm trách nhiệm là trung tâm có một số quyền tự chủ trong việc sử dụng nguồn lực được cấp nhằm đạt được một mục đích cụ thể, đó chính là những bộ phận cơ sở của kế toán quản trị và kiểm soát xử lí.

Author: Duy Anh Nguyen