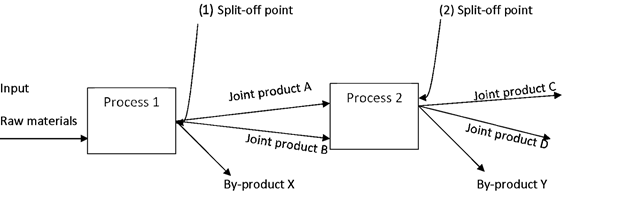

Như ở bài 11 chúng ta đã tìm hiểu về Process costing và biết được rằng sản phẩm đầu ra của PC có thể bao gồm rất nhiều dạng sản phẩm. Ví dụ như khi sản xuất rượu thì sản phẩm chúng ta thu được không chỉ có rượu mà có có bã rượu, cũng có thể sử dụng cho những mục đích khác.

Ở bài này, chúng ta sẽ đi tìm hiểu về 2 loại sản phẩm là joint products và by-products xem đặc điểm và cách xử lí, ghi nhận, hạch toán chúng trong kế toán ra sao.

1. Khái niệm

a. Joint products

- Joint products là hai hay nhiều sản phẩm được tạo ra trong cùng một quy trình sản xuất; chúng không thể sản xuất riêng biệt với nhau và vì thế sẽ phát sinh chi phí chung. Bên cạnh đó, giá trị của mỗi sản phẩm là phân biệt, không mang quan hệ sản phẩm chính – sản phẩm phụ.

- Ví dụ:

- Sử dụng dầu thô để sản xuất xăng, dầu diesel, nhựa đường, nhiên liệu máy bay và dầu nhờn

- Sử dụng sữa để sản xuất bơ, kem, phô mai

- Các loại gỗ khác nhau thu được từ cùng một loại cây

b. By-products

- Sản phẩm phụ là một sản phẩm được sản xuất ra một cách ngẫu nhiên từ quy trình sản xuất của một sản phẩm khác, có giá trị không đáng kể so với sản phẩm chính.

- Ví dụ: mạt cưa là by-product của ngành công nghiệp gỗ.

c. So sánh Joint products và by-products

Nếu hiểu một cách nôm na thì Joint products là những sản phẩm chính còn by-products là những sản phẩm phụ, cùng tạo ra trong một quy trình sản xuất chung.

|

Tiêu chí |

Joint products |

By-products |

|

Đặc điểm |

Cùng quy trình sản xuất nhưng phân tách với nhau một cách rõ ràng. |

Sản phẩm phụ, thứ cấp, thay thế |

|

Giá trị |

Giá trị đáng kể, có giá trị riêng |

Tương đối thấp |

|

Độ quan trọng |

Là sản phẩm có giá trị tạo ra lợi nhuận |

Không mang lại nhiều giá trị |

|

Chi phí |

Có thể phân tách chi phí |

Không phân tách chi phí riêng biệt |

2. Cách ghi nhận joint products

a. Những vấn đề trong ghi nhận joint products

Joint products và by-products thường có thể nhận diện rõ ràng ở split-off point hay separation point – điểm phân tách – là điểm trong quá trình sản xuất mà tại đó các joint products xuất hiện phân biệt với nhau.

Những chi phí phát sinh từ khi bắt đầu sản xuất cho tới điểm phân tách được gọi là common costs hay joint costs – chi phí chung – là những chi phí mà không phát sinh cụ thể do 1 đối tượng tính chi phí nào cả (not attributable to a specific cost object).

Vì vậy nên có 2 vấn đề đặt ra đó là:

- Cơ sở nào để phân bổ common costs cho các joint products?.

- Bán các joint products này ở giai đoạn nào của quá trình thì sẽ tạo ra nhiều lợi nhuận nhất?

Và người ta đã đi tìm cách để giải quyết cho các khúc mắc này.

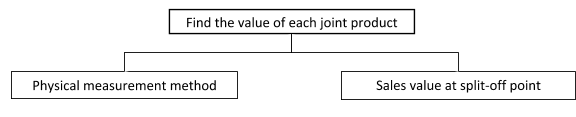

b. Cách xử lí common costs

Người ta quyết định rằng sẽ dựa vào khả năng tạo ra lợi nhuận của các sản phẩm để phân bổ chi phí cho chúng. Và có 2 phương pháp để xác định giá trị của các chính phẩm được tạo ra:

i) Physical measurement method

Hệ số phân bổ common costs được phân bổ cho từng joint product dựa trên cơ sở khối lượng hay số lượng sản phẩm đầu ra của từng loại sản phẩm.

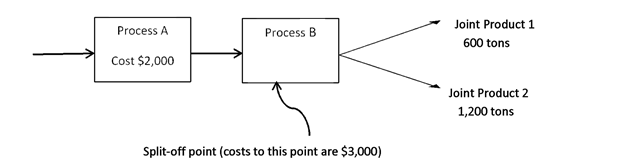

Ví dụ: Có 2 loại sản phẩm, product 1 và product 2, phát sinh common costs tại điểm phân tách là $3,000 và sản lượng đầu ra của từng sản phẩm lần lượt là 600 tấn và 1,200 tấn.

Product 1 có giá bán $4 mỗi tấn còn product 2 là $2 mỗi tấn.

Giải:

Theo physical measurement method việc phân bổ common costs ($3,000) giữa 2 sản phẩm sẽ dựa trên sản lượng đầu ra của 2 sản phẩm là 600 tấn và 1,200 tấn.

Vậy product 1 có common cost là

Product 2 có common cost là $2000.

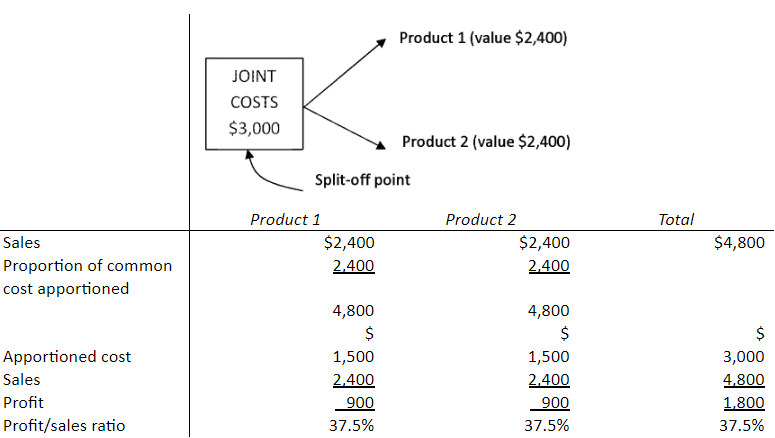

Ta có bảng sau:

|

Product 1 |

Product 2 |

Total |

||

| Output |

600 tons |

+ |

1,200 tons |

1,800 tons |

| Proportion of common cost |

600/1,800 |

+ |

1,200/1,800 |

|

|

$ |

|

$ |

$ |

|

|

Apportioned cost |

1,000 |

2,000 |

3,000 |

|

|

Sales |

2,400 |

2,400 |

4,800 |

|

|

Profit |

1,400 |

400 |

1,800 |

|

|

Profit/sales ratio |

58.3% |

16.7% |

37.5% |

Nhận xét: Khi sử dụng phương pháp này, chúng ta có thể nhận thấy rằng:

(a) Phương pháp này sẽ không phù hợp với những quy trình sản xuất phức tạp mà có nhiều điểm phân tách, chúng ta không biết điểm nào là điểm phù hợp nhất.

(b) Bỏ qua việc xem xét giá trị lợi nhuận mà mỗi sản phẩm có thể tạo ra. Do đó có thể dẫn đến 1 sản phẩm có lợi nhuận cao và chi phí thấp thì cực kì lãi trong khi sản phẩm còn lại chịu nhiều chi phí hơn song tạo ra ít lợi nhuận nên chịu lỗ.

ii) Sale values at split-off point method

Ở phương thức phân bổ này, chúng ta lại dựa vào giá trị doanh thu mà mỗi sản phẩm có thể tạo ra để xem xét việc phân bổ chi phí cho từng sản phẩm.

Đây là phương thức được sử dụng phổ biến nhất.

Giả định: Tất cả các sản phẩm đều có cùng lợi nhuận biên (profit margin).

Ví dụ minh họa:

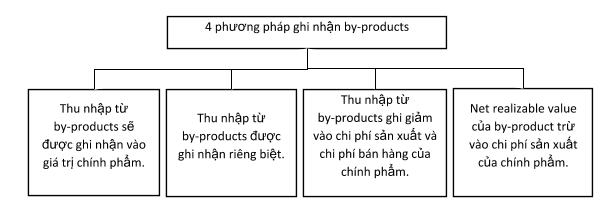

3. Cách ghi nhận by-products

Phương pháp phổ biến nhất để ghi nhận by-products đó là trừ đi phần giá trị thuần có thể thực hiện được (net realizable value) của by-products khỏi phần chi phí (cost) của những sản phẩm chính main products.

a. Giá trị thương mại của by-products

b. Ví dụ minh họa

During November 20X3, Splatter Ltd recorded the following results.

Opening Stock: Main product P, nil. By-product Z, nil. Cost of production: $120,000. Sales of the main product amounted to 90% of output during the period, and 10% of production was held as closing stock at 30 November. Sales revenue from the main product during November 20X2 was $150,000. A by-product Z is produced, and output had a net sales value of $1,000. Of this output, $700 was sold during the month, and $300 was still in stock at 30 November.

Required: Calculate the profit for November using the four methods of accounting for by-product.

Answer: The four methods of accounting for by products are shown below.

(a) Income from by-products added to sales of the main product.

|

$ |

$ |

|

|

Sales of main product |

150,700 |

|

|

Opening inventory |

0 |

|

|

Cost of production |

120,000 |

|

|

120,000 120,000 |

||

|

Less closing inventory |

12,000 |

|

|

Cost of sales |

108,000 |

|

|

Profit main product |

42,700 |

Giá trị HTK cuối kì của by-product không được ghi nhận vào tài khoản chi phí.

(b) By-product income treated as a separate source of income.

|

$ |

$ |

|

|

Sales of main product ($150,000) |

150,000 |

|

|

Opening inventory |

0 |

|

|

Cost of production |

120,000 |

|

|

120,000 |

||

|

Less closing inventory (10%) |

12,000 |

|

|

Cost of sales |

108,000 |

|

|

Profit main product |

42,000 |

|

|

Other income |

700 |

|

|

Total profit |

42,700 |

Giá trị HTK cuối kì của by-product không được ghi nhận vào tài khoản chi phí.

(c) Sales income of the by-product deducted from the cost of production in the period.

|

$ |

$ |

|

|

Sales of main product ($150,000) |

150,000 |

|

|

Opening inventory |

0 |

|

|

Cost of production |

119,300 |

|

|

119,300 |

||

|

Less closing inventory (10%) |

11,930 |

|

|

Cost of sales |

107,370 |

|

|

Profit main product |

42,630 |

Mặc dù lợi nhuận ở (a) và (b) khác nhau nhưng giá trị HTK cuối kì trong 2TH đều không được ghi nhận.

(d) Net realizable value of the by-product deducted from the cost of production in the period

|

$ |

$ |

|

|

Sales of main product |

|

150,000 |

|

Opening inventory |

0 |

|

|

Cost of production (120,000 - 1,000) |

119,000 |

|

|

119,000 |

||

|

Less closing inventory (10%) |

11,900 |

|

|

Cost of sales |

107,100 |

|

|

Profit, mail product |

42,900 |

4. Bài tập luyện tập

1. Two products (W and X) are created from a joint process. Both products can be sold immediately after split-off. There are no opening inventories or work in progress. The following information is available for last period.

Total joint production costs $776,160

|

Product |

Production units |

Sales units |

Sales units |

|

W |

12,000 |

10,000 |

$10 |

|

X |

10,000 |

8,000 |

$12 |

Using the sales value method of apportioning joint production costs, what was the value of the closing inventory of product X for last period?

A. $68,992

B. $70,560

C. $76,032

D. $77,616

Answer: D

2. Randolph manufactures two joint products, J and K, in a common process. A by-product X is also produced. Data for the month of December 20X2 were as follows.

Opening inventories: nil

Costs of processing: direct materials $25,500 & direct labor $10,000

Production overheads are absorbed at the rate of 300% of direct labor costs.

|

Production |

Sales |

||

|

Units |

Units |

||

| Output and sales |

Product J |

8,000 | 7,000 |

| consisted of |

Product K |

8,000 | 6,000 |

|

By-product X |

1,000 | 1,000 |

The sales value per unit of J, K and X is $4, $6 and $0.50 respectively. The saleable value of the by product is deducted from process costs before apportioning costs to each joint product.

Costs of the common processing are apportioned between product J and product K on the basis of sales value of production.

The individual profits for December 20X2 are:

|

Product J |

Product K |

|

|

$ |

$ |

|

|

A. |

5,250 |

6,750 |

|

B. |

6,750 |

5,250 |

|

C. |

22,750 |

29,250 |

|

D. |

29,250 |

22,750 |

Answer: A

3. A company manufactures two joint products, P and R, in a common process. Data for June are as follows:

|

Opening inventory |

$1,000 |

|

Direct materials added |

$10,000 |

|

Conversion costs |

$12,000 |

|

Closing inventory |

$3,000 |

|

Production |

Sales |

Sales price |

|

|

P |

4,000 units |

5,000 units |

5 $ per unit |

|

R |

6,000 units |

5,000 units |

10 $ per unit |

If costs are apportioned between joint products on a sales value basis, what was the cost per unit of product R in June?

A. $1.25

B. $2.22

C. $2.50

D. $2.75

Answer: C

4. If costs are apportioned between joint products on a physical unit basis, what was the total cost of product P production in June?

A. $8,000

B. $8,800

C. $10,000

D. $12,000

Answer: A

Author: Ngoc Han

Reviewed by: Duy Anh Nguyen