Trước hết chúng ta nhắc lại một chút về khái niệm Tính giá thành. Hiểu đơn giản thì Tính giá thành là việc chúng ta xác định chi phí sản xuất cho từng sản phẩm, bao gồm: chi phí NVL trực tiếp, chi phí NCTT và chi phí SXC. Như đã tìm hiểu ở các bài trước, các CPSX trực tiếp (NVL trực tiếp, NC trực tiếp) sẽ xác định được riêng cho từng sản phẩm, nhưng CP SXC thì không. Vì vậy chúng ta cần có những phương pháp nhằm phân bổ các chi phí SXC này một cách hợp lí nhằm tính được giá thành sản phẩm.

Ở bài này chúng ta tiếp tục tìm hiểu về một số phương pháp tính chi phí/giá thành khác (alternative costing) cũng nhằm cung cấp thông tin cho quá trình đưa ra quyết định quản trị cho doanh nghiệp:

- Activity based costing – Tính giá thành theo cơ sở hoạt động

- Target costing – Xác định chi phí mục tiêu (Target cost)

- Lifecycle costing – Xác định bằng Tổng chi phí liên quan đến vòng đời 1 sản phẩm/ Vòng đời 1 sản phẩm.

1. Activity based costing

Thực tế ở Việt Nam thì chưa có nhiều công ty áp dụng phương pháp này, mà chủ yếu sử dụng phương pháp chi phí định mức – Standard costing. Tuy nhiên, phương pháp này lại được các công ty nước ngoài áp dụng nhiều. Ở môn F5 thì đây là một phần kiến thức trọng tâm cần tìm hiểu.

1.1. Định nghĩa

Phương pháp AB costing được dùng như một phương pháp thay thế cho phương pháp truyền thống Absorption costing (Tính giá thành đầy đủ) chúng ta đã tìm hiểu trong Lesson 8.

Khái niệm: Tính giá thành theo cơ sở hoạt động: là phương pháp tính giá thành bằng cách phân bổ chi phí SXC dựa vào mức độ tiêu thụ/sử dụng các yếu tố làm phát sinh chi phí (cost drivers).

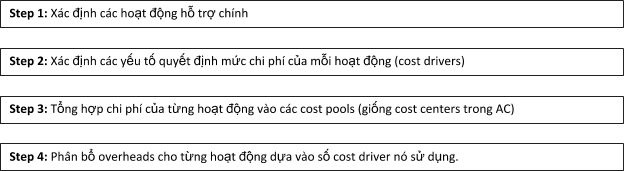

1.2. Các bước tiến hành AB costing: 4 bước

Ví dụ minh họa: 1 công ty sản xuất 2 loại sản phẩm A và B. Thông tin sản xuất trong kỳ như sau:

|

Khoản mục |

SP A |

SP B |

|

Số lượng sản phẩm sản xuất/tiêu thụ (chiếc) |

1,000 |

500 |

|

Chi phí NVL (/chiếc) |

10 |

12 |

|

Chi phí nhân công (/chiếc) |

60 |

70 |

|

Chi phí SXC (USD) |

50,000 |

|

|

Chi phí thiết lập dây chuyền sản xuất (A: 10 dc, B: 10 dc) |

20,000 |

|

|

Chi phí xử lý đơn đặt hàng (A: 20 đơn, B: 10 đơn) |

30,000 |

Quy trình áp dụng phương pháp ABC:

Bước 1: Xác định các hoạt động chính: là các hoạt động phục vụ chung cho sản xuất

- Thiết lập dây chuyền sản xuất (1)

- Xử lý đơn đặt hàng (2)

Bước 2: Xác định cost drivers của mỗi hoạt động

- Cost driver (1): Số lượng dây chuyền sản xuất

- Cost driver (2): Số lượng đơn đặt hàng

Bước 3: Cost pools

- Hoạt động Thiết lập dây chuyền sản xuất: 20,000 USD

SP A: 10 d/c

SP B: 10 d/c

- Hoạt động Xử lý đơn đặt hàng: 30,000 USD

SP A: 20 đơn

SP B: 10 đơn

Bước 4: Phân bổ overheads cho từng hoạt động dựa vào cost driver

- Hoạt động Thiết lập dây chuyền sản xuất: 20,000 USD

SP A:

SP B: 10,000 USD

- Hoạt động Xử lý đơn đặt hàng: 30,000 USD

SP A:

SP B: 10,000 USD

Kết luận:

- Tổng giá thành sản xuất của SP A:

1,000 chiếc ⨯ (10 USD + 60 USD) + 10,000 USD + 20,000 USD = 100,000 USD

- Giá thành đơn vị của SP A:

- Tổng giá thành sản xuất của SP B:

500 chiếc ⨯ (12 USD + 70 USD) + 10,000 USD + 10,000 USD = 61,000 USD

- Giá thành đơn vị của SP B:

1.3. So sánh ABC & Absorption costing (AC)

ABC cũng là 1 dạng của phương pháp tính giá thành AC. Bởi vì ABC cũng xác định giá thành của sản phẩm bao gồm toàn bộ các chi phí liên quan đến quá trình SX bao gồm: CP NVL TT, CP NC TT và CP SXC.

Về CP NVL TT và CP NC TT: đây là những chi phí có thể xác định riêng cho từng sản phẩm mà không cần qua phân bổ nên không có sự khác biệt giữa 2 phương pháp.

Về chi phí SXC: có những sự khác nhau căn bản:

|

Absorption costing |

Activity based costing |

|

Tách CP SXC thành CP biến đổi và CP cố định. Giả định: - CP biến đổi sẽ biến đổi cùng tỷ lệ với sự gia tăng của sản lượng sản xuất. - CP cố định sẽ không thay đổi. Giả định này là không thực tế. Bởi vì CP biến đổi thường biến động nhiều hơn ở mức SX lớn. Còn CP cố định thường sẽ tăng lên 1 mức mới khi sản xuất vượt ngưỡng sản xuất thông thường (step-cost). |

Tách CP SXC theo các hoạt động hỗ trợ sản xuất (support activity). Ví dụ: chi phí thuê nhà xưởng, thuê máy móc, thuê điện nước. |

|

Phân bổ chi phí SXC bằng cách giả định các chi phí SXC là có cùng bản chất. Có thể cộng gộp và phân bổ cho các sản phẩm theo 1 tỷ lệ phân bổ duy nhất (số giờ công lao động trực tiếp hay số giờ máy hoạt động). |

Phân bổ chi phí SXC cho các sản phẩm theo mức độ sử dụng cost drivers (các yếu tố phát sinh chi phí). |

|

Ưu điểm: đơn giản, dễ thực hiện. |

Ưu điểm: kết quả phân bổ hợp lý, cung cấp nhiều thông tin có ích. |

|

Nhược điểm: chi phí phân bổ cho các sản phẩm không hợp lý. |

Nhược điểm: mất thời gian, công sức, chi phí thực hiện |

|

Note: phù hợp khi quá trình SX/DV đơn giản. Nếu chênh lệch của kết quả phân bổ theo 2 phương pháp là không lớn thì có thể không cần áp dụng ABC. Chỉ cần lựa chọn tiêu chí phân bổ phù hợp cho AC là có thể khắc phục được vấn đề. |

Note: phù hợp khi quá trình SX/DV phức tạp. Tuy nhiên chi phí thực hiện có thể lớn hơn cả lợi ích mà nó mang lại. Và ABC chỉ có ích cho kế toán quản trị. Nên nếu công ty không cần các thông tin quản trị này thì ABC sẽ không hữu ích. |

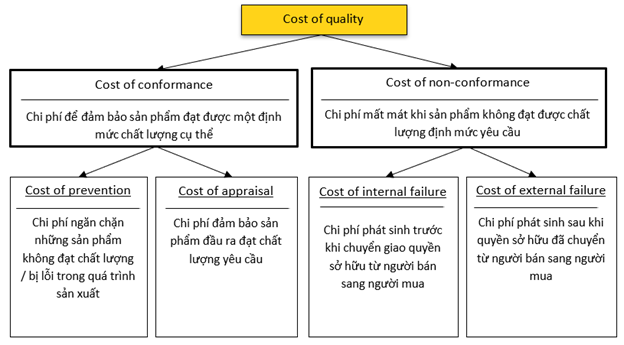

2. Quản trị chất lượng

a. Chi phí quản trị chất lượng

Như chúng ta đều biết thì để nâng cao hiệu quả sản xuất nhằm mục tiêu tạo ra nhiều lợi nhuận hơn, thì các doanh nghiệp phải tìm cách để có thể sản xuất và cung cấp sản phẩm kịp thời và có chất lượng cao. Và nhu cầu này cũng là một đối tượng phát sinh chi phí cho doanh nghiệp.

Chi phí liên quan tới việc đảm bảo chất lượng sản phẩm cũng phân chia ra thành nhiều loại chi phí riêng biệt nhằm mục đích quản trị và kiểm soát.

b. Quá trình quản trị chất lượng

Bước 1: Thiết lập một định mức chất lượng cho sản phẩm/dịch vụ.

Bước 2: Tạo lập một tiến trình sản xuất nhằm đảm bảo định mức đó.

Bước 3: Điều chỉnh chất lượng khi thực tế tiến hành sản xuất.

Bước 4: Kiểm soát, xử lí khi chất lượng không đạt định mức.

3. Lifecycle costing

a. Vòng đời của một sản phẩm

Vòng đời của một sản phẩm có thể chia thành 4 giai đoạn: giới thiệu, phát triển, trưởng thành và suy tàn.

|

Giai đoạn |

Đặc điểm |

|

Giới thiệu |

- Doanh số ở mức thấp khi mà sản phẩm vẫn chưa được nhiều người biết đến, Chi phí cao do phải đầu tư nhiều vào các hoạt động tiếp thị quảng bá để tạo sự nhận biết. Mọi nỗ lực của doanh nghiệp ở giai đoạn này tập trung vào phát triển hệ thống phân phối và truyền thông. |

|

Phát triển |

Giai đoạn này thị trường đã chấp nhận sản phẩm và lợi nhuận gia tăng mạnh. Các đối thủ cạnh tranh bắt đầu thâm nhập thị trường. Doanh nghiệp thường tập trung vào việc gia tăng sự hiện diện của sản phẩm. |

|

Trưởng thành |

Doanh số có xu hướng đi ngang và thị trường bắt đầu bão hòa. Lợi nhuận đi ngang hoặc có thể giảm sút do doanh nghiệp gia tăng chi phí tiếp thị để duy trì vị thế và thị phần trước áp lực cạnh tranh gay gắt của các đối thủ. |

|

Suy tàn |

Doanh số lao dốc và lợi nhuận giảm sút mạnh. Để cải thiện tình hình thì doanh nghiệp có thể giới thiệu sản phẩm mới hoặc bán sản phẩm đến các thị trường mới. |

b. Chi phí phát sinh

Như đã nói ở trên, Lifecycle costing xác định bằng Tổng chi phí liên quan đến vòng đời 1 sản phẩm/ Vòng đời 1 sản phẩm.

|

Các chi phí phát sinh trong vòng đời của một sản phẩm: |

Chi phí nghiên cứu và phát triển |

|

Chi phí mua dữ liệu kỹ thuật cần thiết |

|

|

Chi phí thanh lý |

|

|

Chi phí đào tạo |

|

|

Chi phí sản xuất |

|

|

Chi phí phân phối |

|

|

Chi phí tiếp thị |

|

|

Chi phí hàng tồn kho (giữ phụ tùng, nhập kho ...) |

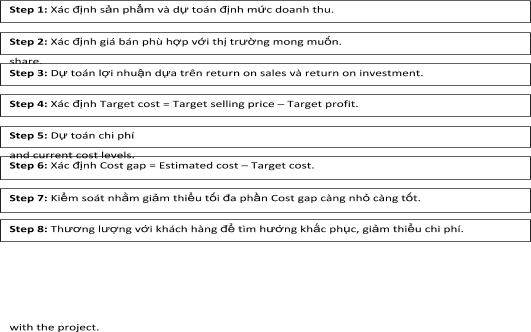

4. Target costing

Phương pháp này xác định chi phí mục tiêu (target cost) bằng cách sử dụng Lợi nhuận biên mong muốn (Desired profit margin) và Giá bán mục tiêu (Target selling price).

a. Tiếp cận Product costing bằng Target costing

|

Quy trình thực hiện Product costing |

Cách tiếp cận truyền thống |

Tiếp cận bằng Target costing |

|

1. Phát triển một sản phẩm |

1. Phát triển một sản phẩm |

|

|

2. Xác định expected standard production cost |

2. Xác định market selling price |

|

|

3. Xác định selling price (dựa vào cost) |

3. Xác định desired profit margin |

|

|

4. Xác định lợi nhuận tương ứng |

4. Xác định chi phí tương ứng |

|

|

5. Chi phí được kiểm soát bằng việc phân tích các điểm chênh lệch giữa các tháng trong kì. |

5. Theo dõi chi phí liên tục, thường xuyên. |

b. Quy trình thực hiện target costing

5. Bài tập luyện tập

1. Which of the following statements is not correct?

A. Activity based costing is an alternative to traditional volume-based costing methods

B. Activity based costs provide an approximation of long-run variable unit costs

C. Activity based costing cannot be used to cost services

D. Activity based costing is a form of absorption costing

Answer: C.

ABC is an alternative to traditional volume based methods where production overhead is absorbed on the basis of the volume of direct labour hours or machine hours worked. However, it is still a form of absorption costing because production overheads are absorbed into product costs. ABC identifies costs with support activities and the overhead costs of a product or service could reflect the long-run variable cost of that product or service. ABC can be used for costing services as well as products.

2. A product is in the stage of its life cycle which is typified by falling prices but good profit margins due to high sales volumes. What stage is it in?

A. Growth

B. Maturity

C. Introduction

D. Decline

Answer: B

Maturity. During this period, prices tend to fall but profits remain high due to good sales volume

3. In what stage of the product life cycle are initial costs of the investment in the product typically recovered?

A. Introduction

B. Decline

C. Growth

D. Maturity

Answer: C

Growth. During the growth phase the product begins to make a profit. This is due to economies of scale being received as increased demand for the product occurs.

4. How is target cost calculated?

A. Desired selling price – actual profit margin

B. Market price – desired profit margin

C. Desired selling price – desired profit margin

D. Market price – standard profit margin

Answer: B

Target cost means a product cost estimate derived by subtracting a desired profit margin from a competitive market price.

Author: Ngoc Han

Reviewed by: Duy Anh Nguyen