-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Ở bài này chúng ta sẽ tìm hiểu về quá trình Dự toán của doanh nghiệp.

Trong quá trình kinh doanh của các doanh nghiệp, chi phí thường xuyên phát sinh, gắn liền với mọi hoạt động và có ảnh hưởng trực tiếp đến lợi nhuận thu được. Vì thế việc dự toán chi phí và ngân sách là vô cùng quan trọng và cần thiết với doanh nghiệp.

Ở bài này chúng ta sẽ tìm hiểu về quá trình Dự toán của doanh nghiệp.

1. Dự toán

a. Một số khái niệm

Dự toán là việc dự tính các số liệu liên quan đến công việc sắp tới, đưa ra các con số dự báo trước để có kế hoạch chuẩn bị thông qua việc tính toán tổng thể các hạng mục. Cơ sở tính toán dựa trên các tiêu chuẩn và số liệu thực tế từ trước từ các bộ phận bên trong doanh nghiệp, làm căn cứ để đưa ra con số dự tính hợp lý nhất.

Người làm dự toán thường sẽ lập thành bảng tính cụ thể, trong đó thể hiện số lượng, giá trị, thời gian hoàn thành các hạng mục…

Khác với dự báo (Forecasting) ở bài 14 chỉ tiên đoán những sự kiện gì sẽ xảy ra, dự toán là một bản kế hoạch những hành động cần làm với những tiên đoán đó.

|

Định nghĩa |

Giải thích |

|

Budget period – Kì dự toán |

Khoảng thời gian được lên kế hoạch (dự toán), có thể là tháng, quý hay năm,… |

|

Budget document (budget manual) – Tài liệu dự toán |

Bao gồm những thông tin về:

|

|

Budget committee – Ủy ban Dự toán |

Những người chịu trách nhiệm quản lí ngân sách. |

b. Vai trò

Dự toán ngân sách là một công việc vô cùng quan trọng và có ý nghĩa to lớn trong quản lý doanh nghiệp:

- Dự toán là cơ sở để triển khai hoạt động, giám sát hoạt động và đánh giá chất lượng quản lý tại doanh nghiệp trong từng thời kì nhất định.

- Dự toán giúp doanh nghiệp phối hợp sử dụng khai thác tốt các nguồn lực, các hoạt động, các bộ phận để đảm bảo hơn cho mục tiêu của doanh nghiệp.

- Dự toán là cơ sở giúp doanh nghiệp phát triển, ngăn ngừa, hạn chế những rủi ro trong doanh nghiệp.

- Dự toán là cơ sở để xây dựng và đánh giá trách nhiệm quản lý của các nhà quản trị.

c. Phân loại Dự toán

- Căn cứ vào thời gian dự toán:

- Dự toán ngân sách dài hạn là dự toán được lập liên quan đến nguồn tài chính cho đầu tư, mua sắm tài sản dài hạn, loại tài sản được sử dụng vào hoạt động kinh doanh nhiều năm.

- Dự toán ngân sách ngắn hạn là dự toán ngân sách được lập cho kì kế hoạch là một năm và được chia ra từng thời kì ngắn hơn là từng quý, từng tháng.

- Căn cứ vào mối quan hệ với mức độ hoạt động:

- Dự toán ngân sách cố định (Fixed budget) là dự toán ngân sách theo mức độ hoạt động (Level of activity - LOA) nhất định.

- Dự toán ngân sách linh hoạt (Flexible budget) là dự toán ngân sách được lập tương ứng nhiều mức độ hoạt động (LOA) khác nhau.

- Căn cứ vào nội dung kinh tế:

- Dự toán tiêu thụ

- Dự toán sản xuất

- Dự toán CP NVL trực tiếp

- Dự toán CP NC trực tiếp

- Dự toán CP SXC

- Dự toán CP bán hàng và QLDN

- Dự toán HTK

- Dự toán GVHB

- Dự toán tiền

- Dự toán BC KQ HĐ KD

- Dự toán BCĐKT

- Căn cứ vào các chức năng:

- Dự toán Chi phí Nghiên cứu và Phát triển

- Dự toán Mua hàng

- Dự toán Nhân lực

- Dự toán Doanh thu

- Dự toán Chi phí Marketing

- Dự toán Sản xuất

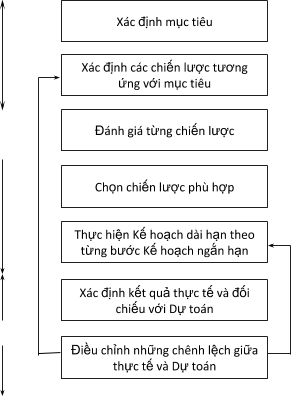

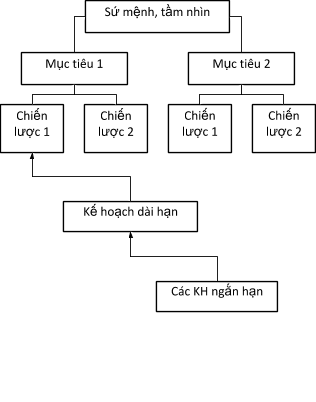

d. Quy trình Dự toán và Kiểm soát

2. Quá trình thực hiện Dự toán

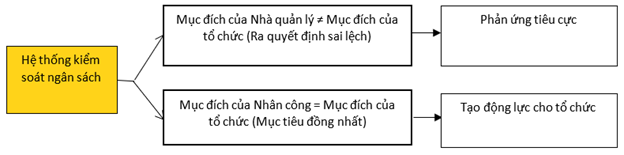

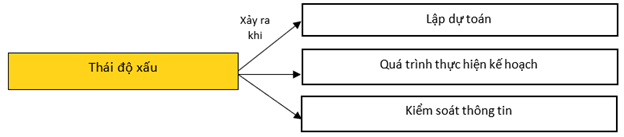

a. Quản trị hành vi trong Lập dự toán

- Tạo động lực:

- Thái độ xấu:

b. Đánh giá hiệu quả thực hiện

- Các phương thức đánh giá:

|

Phương thức |

Giải thích |

|

Budget constrained |

Đánh giá hiệu quả quản lý của Manager trong việc đảm bảo các kế hoạch ngắn hạn đạt mục tiêu. |

|

Profit conscious |

Đánh giá hiệu quả quản lý của Manager trong việc tăng hiệu quả hoạt động của DN nhằm đạt các mục tiêu dài hạn. |

|

Non-accounting |

Thông tin ngân sách đóng một phần không đáng kể trong đánh giá hiệu quả quản lý của Manager. |

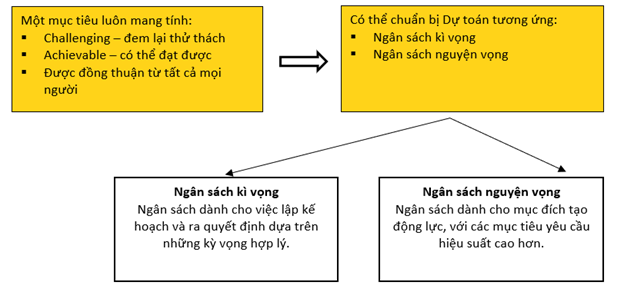

c. Dựa vào mục tiêu của DN để lập dự toán

3. Bài tập luyện tập

1. Which of the following are functional budgets?

(I) Purchasing budget

(II) Cash budget

(III) Sales budget

(IV) Marketing cost budget

A. I and II

B. None of the above

C. All of the above

D. I, III and IV

Answer: D

2. A company plans to sell 24,000 units of product R next year. Opening inventory of R is expected to be 2,000 units and PQ Co plans to increase inventory by 25 per cent by the end of the year.How many units of product R should be produced next year?

A. 23,500 units

B. 24,000 units

C. 24,500 units

D. 30,000 units

Answer: C

Author: Ngoc Han

Reviewed by: Duy Anh Nguyen