-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Chắc hẳn các học viên đều đã từng nghe và biết ít nhiều về 2 khái niệm Capital expenditure và Revenue Expenditure. Ở bài này chúng ta sẽ nhắc lại về 2 loại chi phí này và đi sâu vào tìm hiểu về Dự toán Chi phí vốn hóa – Capital Expenditure Budgeting.

1. Khái niệm

a. Capital expenditure và Revenue expenditure

Sau khi tài sản cố định đã được mua về và đi vào sử dụng, doanh nghiệp vẫn chịu những khoản đầu tư cho việc bảo trì và tu bổ thông thường tài sản cố định (ordinary maintenance and repairs). Ngoài ra, doanh nghiệp có thể chịu những khoản đầu tư nhằm cải tiến tài sản cố định hoặc các khoản đầu tư sửa chữa lớn nhằm mục đích kéo dài thời gian sử dụng tài sản cố định.

Nếu các khoản đầu tư chỉ đem lại lợi ích cho kỳ kế toán hiện hành thì các khoản đầu tư này sẽ được gọi là chi phí tạo ra doanh thu trong kỳ (revenue expenditures) hay ngắn gọn là chi phí trong kì.

Ngược lại, nếu các khoản đầu tư có tác dụng cải tiến chất lượng hoạt động của tài sản hoặc gia tăng/kéo dài thời gian sử dụng của tài sản thì sẽ được gọi là chi phí vốn hóa (capital expenditures) và sẽ được phân bổ cho nhiều kì dưới dạng chi phí khấu hao.

- Capital Expenditure (Chi phí vốn hóa – CAPEX) được ghi nhận trên Bảng cân đối kế toán của doanh nghiệp, bao gồm:

- Tất cả các chi phí hình thành tài sản cố định (TSCĐ), đưa TSCĐ về trạng thái sẵn sàng sử dụng. Các TSCĐ này phải được dùng cho mục đích hoạt động của doanh nghiệp (không phải để bán).

- Chi phí nâng cấp, sửa chữa lớn TSCĐ giúp làm tăng hiệu năng hoặc niên hạn sử dụng của TSCĐ.

- Một số các chi phí dùng cho mục đích dài hạn.

Ví dụ: Chi phí mua một loại máy móc mới phục vụ cho dây chuyền sản xuất bao gồm nguyên giá, chi phí vận chuyển, chi phí lắp đặt chạy thử,…

Lưu ý: Những TSCĐ do doanh nghiệp tự xây dựng (self-constructed assets) được ghi nhận tương tự như những TSCĐ mua về (purchased non-current assets).

- Revenue Expenditure (Chi phí trong kì – OPEX) được ghi nhận trên Báo cáo kết quả hoạt động kinh doanh của doanh nghiệp, bao gồm:

- Chi phí bảo trì, sửa chữa nhỏ TSCĐ với mục đích duy trì tài sản, không làm tăng hiệu năng sử dụng của TSCĐ.

- Chi phí liên quan đến vận hành doanh nghiệp, tạo ra doanh thu cho doanh nghiệp.

- Các chi phí trong kì khác.

Ví dụ: Chi phí mua hàng về để bán, chi phí tra dầu bảo dưỡng máy móc, chi phí lương công nhân viên,…

b. Capital income và Revenue income

Tương tự như Capex và Opex thì chúng ta cũng có Capital income – Thu nhập từ vốn và Revenue income – Thu nhập từ Doanh thu.

- Capital income là những khoản thu từ những hoạt động không thường xuyên của doanh nghiệp (non-trading sales) như thu nhập từ việc thanh lý TSCĐ.

- Revenue income hay thu nhập từ doanh thu là những khoản thu nhập từ việc cung cấp hàng hóa, dịch vụ và những hoạt động kinh doanh chủ yếu của doanh nghiệp cũng như những khoản đầu tư tài chính (lãi và cổ tức từ đầu tư chứng khoán, doanh thu từ việc bán HTK…).

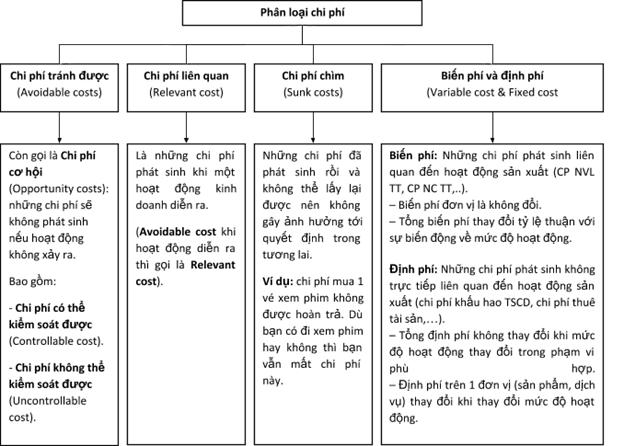

c. Một số loại chi phí liên quan

2. Dự toán Chi phí vốn hóa

|

Đặc trưng |

Dự toán Chi phí vốn hóa |

|

Kì dự toán |

|

|

Dự toán tài chính |

|

|

Lưu ý |

|

Author: Ngoc Han

Reviewed by: Duy Anh Nguyen