1. Giới thiệu

a. Khái niệm

Chênh lệch chi phí là sự khác biệt giữa chi phí kế hoạch, chi phí dự toán hay chi phí tiêu chuẩn so với chi phí thực tế phát sinh.

Nếu kết quả thực tế tốt hơn kết quả dự kiến, chúng ta có một chênh lệch có lợi (favourable variance).

Nếu kết quả thực tế tệ hơn kết quả dự kiến, chúng ta có một chênh lệch bất lợi (adverse variance).

b. Các loại chênh lệch chi phí

Trong bài học này chúng ta sẽ tập trung phân tích 4 loại chênh lệch:

- Chênh lệch nguyên vật liệu trực tiếp;

- Chênh lệch chi phí nhân công trực tiếp;

- Chênh lệch chi phí sản xuất chung biến đổi;

- Chênh lệch chi phí sản xuất chung cố định.

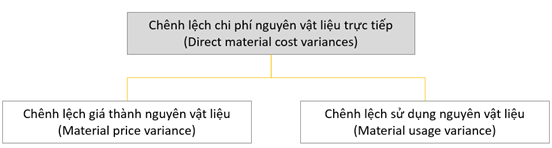

2. Chênh lệch chi phí nguyên vật liệu trực tiếp (Direct material cost variances)

a. Thành phần của chênh lệch chi phí nguyên vật liệu trực tiếp

Tổng chênh lệch chi phí nguyên vật liệu trực tiếp được chia thành 2 thành phần:

- Chênh lệch của giá thành nguyên vật liệu trực tiếp

- Chênh lệch của việc sử dụng nguyên vật liệu trực tiếp

|

Chênh lệch giá thành nguyên vật liệu được tính bằng: |

|

(Số lượng sử dụng thực tế * Giá thành tiêu chuẩn) – (Số lượng sử dụng thực tế * Giá thành thực tế) |

|

Chênh lệch sử dụng nguyên vật liệu được tính bằng: |

|

(Số lượng sử dụng tiêu chuẩn trên sản lượng thực tế * Giá thành tiêu chuẩn) – (Số lượng sử dụng thực tế * Giá thành tiêu chuẩn) |

Ví dụ:

Sản phẩm X có chi phí nguyên vật liệu tiêu chuẩn cho 1 kg sản phẩm như sau: 10 kg vật liệu A với giá thành $10/kg. Trong quý 4, công ty sản xuất được 1000 đơn vị sản phẩm X, sử dụng 11,700 kg vật liệu A với giá thành là $9/kg.

Ta có:

Chênh lệch giá thành NVL = 11,700*$10 – 11,700*$9 = $11,700 (F)

Chênh lệch sử dụng NVL = 10,000*$9 – 11,700*$9 = $15,300 (A)

Tổng chênh lệch chi phí NVL = $3,600 (A)

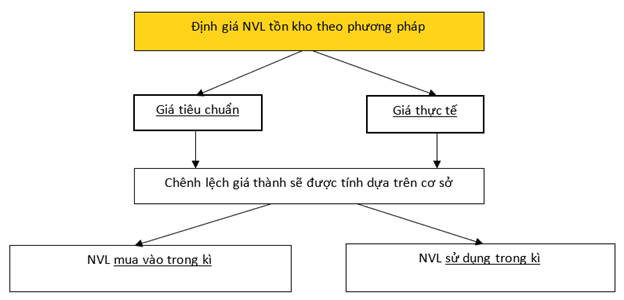

b. Chênh lệch chi phí nguyên vật liệu và số dư NVL tồn kho đầu kì và cuối kì

Ở ví dụ trên, chúng ta đang tính toán trong trường hợp tất cả các NVL mua vào đều được sử dụng trong kì và không có NVL tồn kho cuối kì.

Trong trường hợp các NVL không được sử dụng hết và có NVL tồn kho cuối kì, chênh lệch giá thành NVL sẽ được tính toán dựa trên cách chúng ta định giá NVL tồn kho đó. Cụ thể:

Ví dụ:

Công ty X mua 4,000 kg NVL với giá $8,400. Trong tháng, công ty sử dụng 3,300 kg để sản xuất 600 đơn vị sản phẩm A. Biết rằng một đơn vị A cần 5 kg NVL với giá thành $2/kg. NVL tồn kho được định giá theo phương pháp giá tiêu chuẩn.

Ta có:

Chênh lệch giá thành NVL (được tính trên tổng NVL mua vào trong kì) = 4,000kg*$2 – 8,400 = $400 (A).

Chênh lệch sử dụng NVL = 600*5kg*$2 – 3,300*$2 = $600 (A).

Tổng chênh lệch chi phí NVL = $1,000 (A)

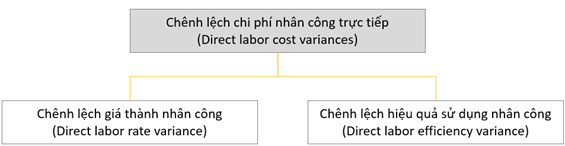

3. Chênh lệch chi phí nhân công trực tiếp (Direct labor cost variances)

Tổng chênh lệch chi phí nhân công trực tiếp được chia thành 2 thành phần:

- Chênh lệch của giá thành nhân công trực tiếp

- Chênh lệch của hiệu quả sử dụng nhân công trực tiếp

|

Chênh lệch giá thành nhân công được tính bằng: |

|

(Số giờ lao động thực tế * Giá thành tiêu chuẩn trên một giờ) – (Số giờ lao động thực tế * Giá thành thực tế trên một giờ) |

|

Chênh lệch hiệu quả sử dụng nhân công được tính bằng: |

|

(Số giờ lao động tiêu chuẩn trên sản lượng thực tế* Giá thành tiêu chuẩn trên một giờ) – (Số giờ lao động thực tế (hữu ích) * Giá thành tiêu chuẩn trên một giờ) – |

|

Chênh lệch từ thời gian rảnh rỗi được tính bằng: |

|

(Số giờ rảnh rỗi * Giá thành tiêu chuẩn trên một giờ) |

Ví dụ:

Sản phẩm X có chi phí nhân công tiêu chuẩn cho 1 đơn vị sản phẩm như sau: 2h lao động với giá thành $5/h. Trong quý 4, công ty sản xuất được 1,000 đơn vị sản phẩm X, tổng chi phí nhân công là $8,900 với số giờ lao động là 2,300h.

Ta có:

Chênh lệch giá thành nhân công = 2,300*$5 – $8,900 = $2,600 (F)

Chênh lệch hiệu quả sử dụng nhân công = 1,000*2*$5 – 2,300*$5 = $1,500 (A)

Tổng chênh lệch chi phí nhân công = $1,100 (F)

4. Chênh lệch chi phí sản xuất chung biến đổi (Variable production overhead variances)

Tương tự như chi phí NVL trực tiếp và chi phí nhân công trực tiếp, chi phí chung biến đổi cũng là một loại biến phí, nên tổng chi phí chung biến đổi sẽ thay đổi khi mức độ hoạt động thay đổi.

Tổng chênh lệch chi phí chung biến đổi được chia thành 2 thành phần:

- Chênh lệch của chi tiêu cho chi phí sản xuất chung biến đổi

- Chênh lệch của hiệu quả chi phí sản xuất chung biến đổi

Ví dụ:

Doanh nghiệp có sản phẩm X với chi phí sản xuất chung biến đổi cho một sản phẩm như sau: 2h lao động với đơn giá $1.5/h. Trong quý, doanh nghiệp sản xuất được 1,000 sản phẩm X với số giờ làm việc là 2,020 giờ, trong đó có 60h là thời gian rảnh rỗi. Tổng chi phí sản xuất chung biến đổi là $3,075.

Ta có:

Thời gian làm việc thực tế = 2,020h – 60h = 1,960h

Chênh lệch chi tiêu cho chi phí sản xuất chung biến đổi = $1.5*1,960h – $3,075 = $135 (A)

Chênh lệch hiệu quả chi phí sản xuất chung biến đổi = $1.5*1,000sp*2h – $1.5*1,960h = $60 (F).

Tổng chênh lệch chi phí sản xuất chung biến đổi = $75 (A).

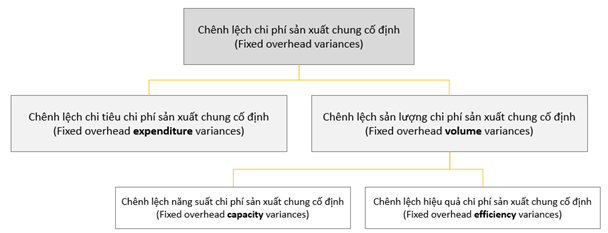

5. Chênh lệch chi phí sản xuất chung cố định (Fixed production overhead variances)

a. Trong phương pháp tính phí cận biên (Marginal costing)

Đối với phương pháp này, chi phí sản xuất chung cố định không liên quan đến đơn vị của sản phẩm. Chi phí sản xuất chung cố định không có sự thay đổi khi mức độ hoạt động thay đổi.

|

Chênh lệch chi phí sản xuất chung cố định được được tính bằng: |

|

Chi tiêu được phân bổ - Chi tiêu thực tế |

Ví dụ:

Trong quý 4, doanh nghiệp có dự toán sản xuất sản phẩm X và thực tế như sau:

|

Chi phí sản xuất chung cố định |

Số lượng sản phẩm |

|

|

Phân bổ |

$22,960 |

6,460 |

|

Thực tế |

$24,200 |

6,460 |

Chênh lệch chi tiêu chi phí sản xuất chung cố định = $22,960 - $24,200= $1,240 (A)

Chênh lệch sản lượng chi phí sản xuất chung cố định không có.

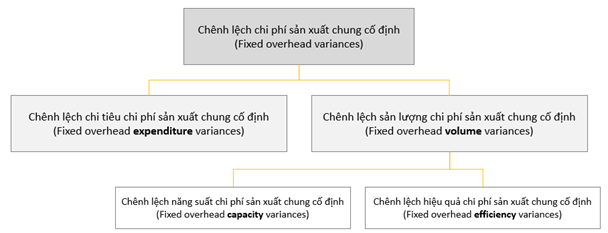

b. Trong phương pháp phân bổ chi phí (Absorption costing)

- Trong phương pháp phân bổ chi phí, chi phí chung cố định liên quan đến sản lượng qua việc sử dụng tỷ lệ phân bổ (absorption rate). Vì vậy, chênh lệch chi phí chung trong phương pháp này liên quan đến thay đổi trong chi tiêu chi phí chung và thay đổi trong sản lượng sản xuất.

Tổng chênh lệch chi phí chung cố định được chia thành 2 thành phần:

- Chênh lệch chi tiêu cho chi phí sản xuất chung cố định

- Chênh lệch sản lượng chi phí sản xuất chung cố định.

|

Chênh lệch chi tiêu chi phí sản xuất chung cố định được tính bằng: |

|

Chi tiêu dự toán – Chi tiêu thực tế |

|

Chênh lệch sản lượng chi phí sản xuất chung cố định sẽ được tính toán dựa trên cơ sở phân bổ của Tỷ lệ phân bổ chi phí sản xuất chung (Fixed overhead absorption rate - FOAR): |

|

Chi tiêu được phân bổ – Chi tiêu dự toán |

|

| (Số sản phẩm thực tế*FOAR trên một sản phẩm) – (Số sản phẩm dự toán*FOAR trên một sản phẩm) |

|

| (Số giờ tiêu chuẩn cho sản lượng sản xuất thực tế*FOAR trên một giờ tiêu chuẩn) – (Số giờ dự toán*FOAR trên một giờ tiêu chuẩn) |

Ví dụ:

Trong quý 4, doanh nghiệp có dự toán sản xuất sản phẩm X và thực tế như sau:

|

Chi phí sản xuất chung cố định |

Số lượng sản phẩm |

|

|

Dự toán |

$22,960 |

6,560 |

|

Thực tế |

$24,200 |

6,460 |

Ta có:

FOAR = $22,960/6,560 = $3.50 trên một sản phẩm.

Chênh lệch chi tiêu chi phí sản xuất chung cố định = $22,960 - $24,200 = $1,240 (A)

Chênh lệch sản lượng chi phí sản xuất chung cố định = 6,460sp*$3.5 - $22,960 = $350 (F)

Tổng chênh lệch chi phí sản xuất chung = $1,590(A).

- Trong trường hợp chi phí sản xuất chung được phân bổ dựa trên số giờ làm việc, chênh lệch sản lượng chi phí sản xuất chung được chia làm 2 thành phần nhỏ hơn:

- Chênh lệch hiệu quả chi phí sản xuất chung cố định

- Chênh lệch năng suất chi phí sản xuất chung cố định

|

Chênh lệch năng suất chi phí sản xuất chung cố định được tính bằng: |

|

(Số giờ làm việc dự toán*FOAR trên một giờ làm việc) – Chi tiêu được phân bổ |

|

Chênh lệch hiệu quả chi phí sản xuất chung cố định được tính bằng: |

|

(Số giờ làm việc tiêu chuẩn cho sản lượng thực tế - Số giờ làm việc thực tế)*FOAR trên một giờ làm việc |

Ví dụ:

Trong quý 4, doanh nghiệp có dự toán sản xuất sản phẩm X và thực tế như sau:

|

Chi phí sản xuất chung cố định |

Số lượng sản phẩm |

Số giờ làm việc |

|

|

Dự toán |

$22,960 |

6,560 |

13,120h (2h cho 1 sp) |

|

Thực tế |

$24,200 |

6,460 |

12,600h |

Ta có:

FOAR = $22,960/(6,560*2h) = $1.75 trên một giờ.

Chênh lệch năng suất chi phí sản xuất chung cố định = $1.75*13,120h - $1.75*12,600h = $910 (A)

Chênh lệch hiệu quả chi phí sản xuất chung cố định = 6,460sp*2h*$1.75 - 12,600h*$1.75 = $560 (F)

Tổng chênh lệch chi phí sản xuất chung = $350 (A).

6. Các nguyên nhân dẫn đến chênh lệch

Các nguyên nhân dẫn đến sự chênh lệch được chia thành 4 nhóm sau đây:

- Lỗi do lập kế hoạch (Planning errors)

- Lỗi do đo lường (Measurement errors)

- Các nhân tố ngẫu nhiên (Random factors)

- Các nhân tố hoạt động (Operating factors)

|

Planning errors |

Nhà quản lý sử dụng các tiêu chuẩn (standards) không chính xác hoặc lỗi thời so với tình hình hiện tại. |

|

Measurement errors |

Việc ghi chép thông tin không chính xác từ bảng chấm công hoặc thẻ làm việc hoặc tính toán sai lượng hàng tồn kho xuất dùng. |

|

Random factors |

Các nhân tố mà doanh nghiệp không lường trước được, ví dụ như thiên tai, dịch bệnh,… làm phát sinh thêm nhiều chi phí |

|

Operating factors |

Các nhân tố xảy ra quá trình sản xuất sản phẩm, cung cấp dịch vụ như nhân viên làm việc kém hiệu quả, NVL bị hao hụt… |

7. Các giải pháp khắc phục chênh lệch

Các chênh lệch cần được xem xét theo thứ tự nhất định và các mối quan hệ giữa chúng cần được xem xét trước khi đưa ra giải pháp. Dưới đây là một số các giải pháp cho các chênh lệch phát sinh:

- Thương thuyết với nhà cung cấp để có chiết khấu cho NVL mua về

- Thay đổi nhà cung cấp để có một mức giá NVL đầu vào hợp lý hơn

- Nâng cấp máy móc, công nghệ, dây chuyền để nâng cao hiệu quả sử dụng NVL và lao động

- Áp dụng các biện pháp kiểm soát chất lượng tốt hơn để giảm thiểu sự lãng phí trong quá trình sản xuất

- Áp dụng các biện pháp giám sát nhân viên tốt hơn để giảm thiểu thời gian rảnh rỗi và các lỗi phát sinh khi làm việc

- Tăng cường đào tạo nâng cao tay nghề cho nhân viên

- Đưa ra các quy chế thưởng cho NLĐ có hiệu quả cao

- Giám sát sát sao việc lập ngân sách, dự toán

Author: Quang Khanh

Reviewed by: Duy Anh Nguyen