I. Mục tiêu

- Khái quát chung về biến động doanh thu (Sales variances)

- Các biến động trên báo cáo kết quả hoạt động (Operating statements)

- Phân tích sự biến động trong một hệ thống chi phí cận biên tiêu chuẩn (Variances in a standard marginal costing system)

- Lấy dữ liệu thực tế từ chi phí tiêu chuẩn và chi phí biến động (Deriving actual data from standard cost details and variances)

- Hoạt động kiểm soát (Control action)

II. Nội dung

1. Phân tích chênh lệch doanh thu (Sales variances)

a. Chênh lệch giá bán (Selling price variance)

- Định nghĩa: Chênh lệch giá bán là phương pháp đo lường sự ảnh hưởng đến lợi nhuận dự kiến của một giá bán thực tế so với giá bán tiêu chuẩn.

- Công thức tính:

Selling price variance = Standard sales revenue - Actual sales revenue

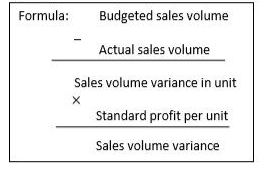

b. Chênh lệch lợi nhuận theo khối lượng bán hàng (Sales volume profit variance)

- Định nghĩa: Chênh lệch lợi nhuận theo khối lượng bán hàng đo lường sự tăng hoặc giảm lợi nhuận tiêu chuẩn do khối lượng bán hàng cao hơn hoặc thấp hơn so với dự toán.

- Công thức tính:

c. Sự quan trọng của chênh lệch doanh thu

Selling price variances và Sales volume profit variances có mối quan hệ phụ thuộc lẫn nhau. Cụ thể:

- Nếu giá bán bị giảm, điều này sẽ kích thích nhu cầu tăng khối lượng bán hàng. Vì thế, một chênh lệch giá bán bất lợi (Adverse) sẽ được cân bằng lại bởi một chênh lệch lợi nhuận theo khối lượng bán hàng có lợi (Favorable)

- Ngược lại nếu tăng giá bán, điều này sẽ làm giảm nhu cầu về khối lượng bán hàng do chi phí sản xuất cũng sẽ tăng theo. Vì thế, một chênh lệch giá bán có lợi (Favorable) sẽ được cân bằng lại bởi một chênh lệch lợi nhuận theo khối lượng bán hàng bất lợi (Adverse)

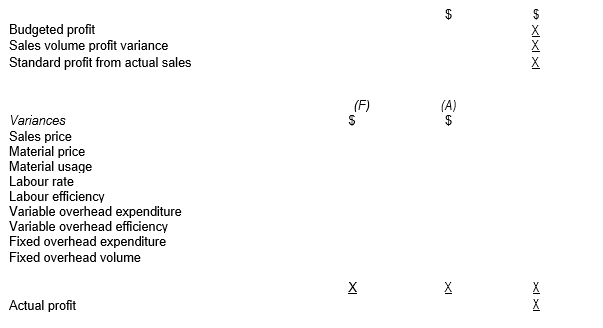

2. Các biến động trên báo cáo kết quả hoạt động (Operating statement)

- Báo cáo hoạt động giúp chúng ta đối chiếu lợi nhuận theo dự toán và lợi nhuận thực tế thông qua sự kết hợp của các yếu tố chênh lệch.

- Một báo cáo hoạt động là một báo cáo thường xuyên để quản lý chi phí và doanh thu thực tế, thường cho thấy sự chênh lệch so với dự toán.

Dưới đây là một mẫu minh họa cho một báo cáo hoạt động theo cách tính chi phí toàn bộ tiêu chuẩn:

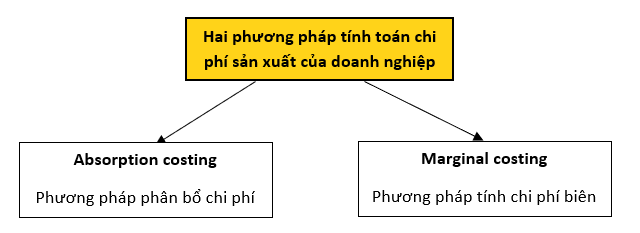

3. Phân tích chênh lệch trong một hệ thống chi phí cận biên tiêu chuẩn (Variances in a standard marginal cost system)

a. Hai loại hệ thống chi phí

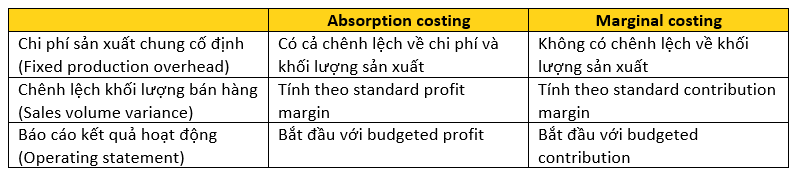

b. So sánh cách tính theo chi phí toàn bộ và cách tính theo chi phí trực tiếp

4. Lấy dữ liệu thực tế từ chi phí tiêu chuẩn và phần chênh lệch (Deriving actual data from standard cost details and variances)

- Chênh lệch có thể được sử dụng để lấy dữ liệu thực tế từ chi tiết chi phí tiêu chuẩn.

- Thay vì được cung cấp dữ liệu thực tế và được yêu cầu tính toán chênh lệch, bạn có thể được cung cấp chênh lệch và được yêu cầu tính toán dữ liệu thực tế mà chúng dựa trên.

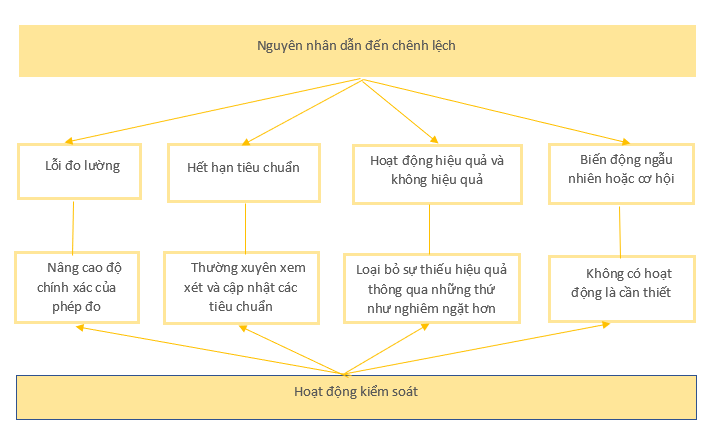

5. Hoạt động kiểm soát (Control action)

- Một chênh lệch chỉ nên được điều tra nếu giá trị lợi ích dự kiến từ điều tra và bất kỳ hành động kiểm soát nào vượt quá chi phí điều tra.

- Nếu nguyên nhân của chênh lệch có thể kiểm soát được, hành động có thể được thực hiện để đưa hệ thống trở lại dưới sự kiểm soát trong tương lai. Nếu chênh lệch không thể kiểm soát được, nhưng không chỉ đơn giản là do tình cờ, sẽ cần phải xem xét dự báo kết quả dự kiến và có lẽ phải điều chỉnh lại ngân sách.

- Các nguyên nhân dẫn đến chênh lệch và các hoạt động kiểm soát:

Author: Duy Anh Nguyen