-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Tổng quan về mối quan hệ giữa sứ mệnh của doanh nghiệp (mission statements) và các chỉ số chính phản ánh hiệu quả hoạt động (key performance indicators)

I. Mục tiêu

- Khái quát về sứ mệnh của doanh nghiệp (Mission statement)

- Mục tiêu và mục đích hoạt động của doanh nghiệp (Goals and objectives)

- Các phương thức đo lường hiệu quả hoạt động của doanh nghiệp (Performance measurements)

- Các chỉ tiêu tài chính thường được sử dụng để đánh giá hiệu quả hoạt động (Financial ratios in performance measurements)

II. Nội dung

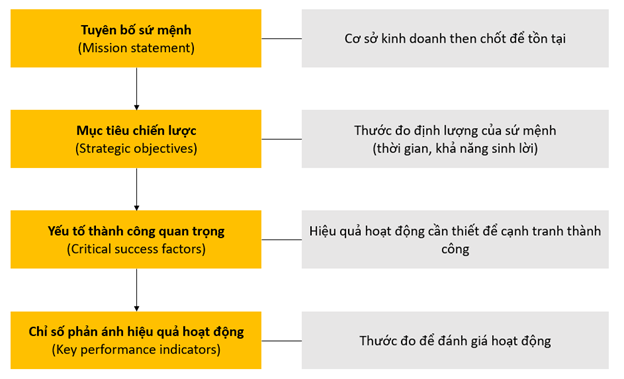

1. Sứ mệnh của doanh nghiệp (Mission statement)

Sứ mệnh của một doanh nghiệp là khái niệm dùng để chỉ rõ mục đích công ty, những lý do công ty đó ra đời và căn cứ tồn tại, phát triển của nó.

Ví dụ:

|

Coca-Cola |

'To refresh the world To inspire moments of optimism and happiness To create value and make a difference.’ |

|

|

'To organise the world's information and make it universally accessible and useful.' |

|

Starbucks |

'Our mission: to inspire and nurture the human spirit – one person, one cup and one neighbourhood at a time.' |

|

eBay |

'To provide a global trading platform where practically anyone can trade practically anything. |

a. Các yếu tố của sứ mệnh (Elements of mission)

- Ngắn gọn (Brevity): Dễ hiểu và dễ nhớ

- Linh hoạt (Flexibility): Dễ thích ứng với các thay đổi

- Khác biệt (Distinctiveness): Dễ dàng khiến công ty nổi bật

2. Mục tiêu và mục đích (Goals and objectives)

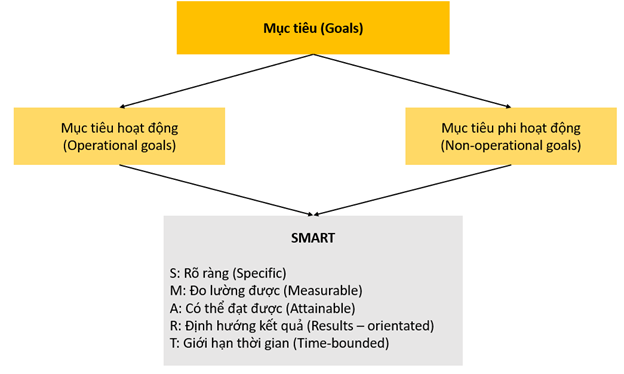

a. Mục tiêu (Goals)

Mục tiêu hoạt động của doanh nghiệp có thể được khái quát qua sơ đồ sau:

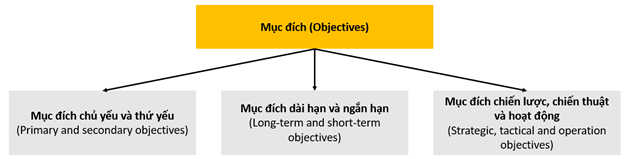

b. Mục đích (Objectives)

Từ mục tiêu hoạt động chính, doanh nghiệp cần có các mục đích hoạt động nhỏ, cụ thể để hướng tới đạt được mục tiêu đã đề ra. Mục đích hoạt động có thể chia ra thành 3 nhóm mục đích chính:

- Yếu tố thành công quan trọng (CSFs) là những yếu tố mang tính chủ chốt trong quá trình hoạt động của tổ chức, ảnh hưởng đến tính cạnh tranh, thành công trong tương lai của tổ chức đó.

Các yếu tố thành công quan trọng có thể thay đổi theo thời gian và có thể bao gồm chất lượng sản phẩm, thái độ của nhân viên, sự đa dạng trong sản xuất và thương hiệu.

CSF có thể được thiết lập bằng cách:

-

- Xác định các mục tiêu và mục đích.

- Xác định yếu tố nào là quan trọng để hoàn thành từng mục tiêu.

- Sau đó xác định một số lượng nhỏ các biện pháp thực hiện cho từng mục tiêu.

- Chỉ số đo lường hiệu quả công việc (KPIs) được sử dụng để xem liệu doanh nghiệp đã đạt được CSFs hay chưa.

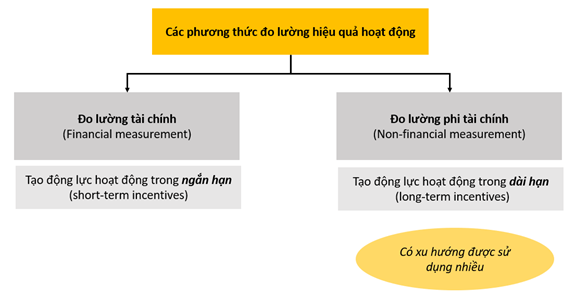

3. Phương thức đo lường hiệu quả hoạt động (Performance measurement)

a. Tổng quan (Overview)

Khi nói đến các phương thức đo lường hiệu quả hoạt động, cần lưu ý những những nội dung chính sau:

Thứ nhất, các yếu tố cần cân nhắc khi lựa chọn các phương thức đo lường hiệu quả hoạt động. Đó là:

- Nguồn lực thực hiện (Resources)

- Sự phù hợp (Relevance)

- Sự phản hồi (Response)

- Đo lường trong mối quan hệ với một hoạt động/yếu tố nào khác (Relationship with something)

Thứ hai, đó là tần suất ghi nhận các phương thức đo lường hiệu quả hoạt động. Hoạt động đo lường nên được diễn ra thường xuyên, có thể là hàng ngày, hàng tháng hay hàng quý.

Thứ ba, mức so sánh của các tiêu chí đánh giá hiệu quả hoạt động. Thông thường mức so sánh là một số tiêu chuẩn như: mức dự toán, mức đạt được mục tiêu, xu hướng qua thời gian, kết quả hoạt động của các bộ phận khác trong tổ chức…

Thứ tư, các yếu tố bên ngoài tác động tới hiệu quả hoạt động. Các yếu tố đó là: điều kiện thị trường, biến động chung của nền kinh tế, ảnh hưởng của những quyết định từ chính phủ…

b. Phạm vi đo lường hiệu quả hoạt động (Range of performance measures)

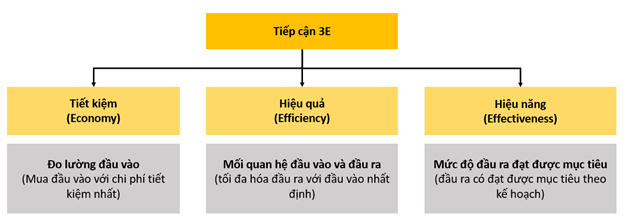

c. Phương thức đo lường hiệu quả hoạt động (Basics for performance measurement)

Phương thức đo lường hiệu quả hoạt động phổ biến nhất đó là phương thức tiếp cận 3E (Economy, Efficiency và Effectiveness). Ngoài ra, phương thức nhận diện vấn đề và đề xuất giải pháp cũng thường được áp dụng đối với các doanh nghiệp hoạt động không vì mục đích lợi nhuận.

- Tiếp cận 3E

- Tiếp cận theo phương thức nhận diện vấn đề và đề xuất giải pháp

Đây là phương thức thường được sử dụng trong các tổ chức phi lợi nhuận. Ví dụ:

|

Vấn đề |

Giải pháp |

|

Khó khăn trong định nghĩa mục đích hoạt động |

So sánh, tìm hiểu mục đích hoạt động của các tổ chức tương tự khác |

|

Có quá nhiều mục đích hoạt động |

Tiếp nhận ý kiến của chuyên gia hoặc những người gây quỹ cho hoạt động |

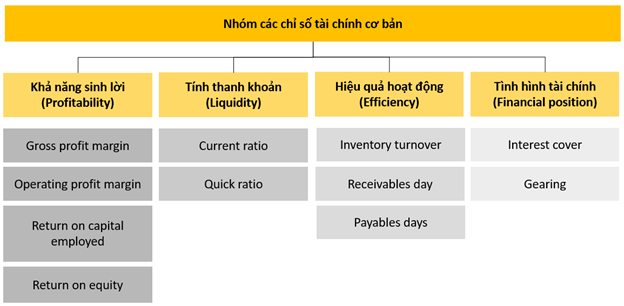

4. Các chỉ số tài chính thường được sử dụng để đánh giá hiệu quả hoạt động (Financial ratios in performance measurement)

Nhìn chung, các chỉ số tài chính cơ bản được phân loại thành 4 nhóm chính:

a. Nhóm chỉ số về khả năng sinh lời (Profitability)

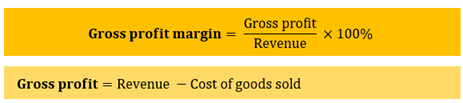

Chỉ số biên lợi nhuận gộp (gross profit margin) thể hiện số lợi nhuận gộp có được trên một đồng doanh thu.

Các biến động của chỉ số tài chính này có thể do các nguyên nhân như: thay đổi giá mua NVL đầu vào, chiến lược bán sản phẩm với giá rẻ…

Chỉ số biên lợi nhuận trước thuế (operating profit margin) phản ánh hiệu quả quản lý tất cả chi phí hoạt động, bao gồm giá vốn và chi phí bán hàng, chi phí quản lý của doanh nghiệp.

Nếu trường hợp doanh nghiệp có chỉ số biên lợi nhuận gộp ổn định nhưng có chỉ số biên lợi nhuận trước thuế biến động thì có thể xảy ra các khả năng sau: sự thay đổi cơ cấu nhân sự khiến chi phí nhân công thay đổi, những thay đổi trong việc trích khấu hao hoặc thanh lý máy móc nhà xưởng,…

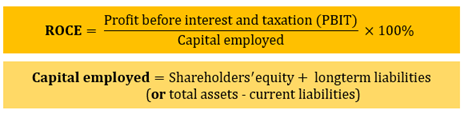

Tỷ lệ hoàn vốn sử dụng (ROCE) là tỉ lệ tài chính đo lường khả năng sinh lời của công ty và hiệu quả sử dụng vốn của công ty. Nói cách khác, tỉ lệ này đo lường mức độ công ty tạo ra lợi nhuận từ vốn của mình.

Chỉ số này thường được đo lường với số liệu năm trước, ROCE mục tiêu dự tính của công ty, những công ty khác hoạt động trong ngành…

Tỷ lệ lợi nhuận trên vốn chủ sở hữu (ROE) là chỉ số đo lường mức độ hiệu quả của việc sử dụng vốn chủ sở hữu trong doanh nghiệp.

Hệ số này thường được các nhà đầu tư phân tích để so sánh với các cổ phiếu cùng ngành trên thị trường, từ đó tham khảo khi quyết định mua cổ phiếu của công ty nào. hệ số ROE càng cao thì các cổ phiếu càng hấp dẫn các nhà đầu tư.

b. Nhóm chỉ số về tính thanh khoản (Liquidity)

Chỉ số khả năng thanh toán ngắn hạn (Current ratio) là chỉ số dùng để đo lường khả năng trả các khoản nợ ngắn hạn của doanh nghiệp như nợ và các khoản phải trả) bằng các tài sản ngắn hạn của doanh nghiệp, như tiền mặt, các khoản phải thu, hàng tồn kho)..

Hệ số này càng cao, khả năng trả nợ ngắn hạn của doanh nghiệp càng lớn. Nếu hệ số này nhỏ hơn 1 thì doanh nghiệp có khả năng không hoàn thành được nghĩa vụ trả nợ của mình khi tới hạn. Mặc dù với tỷ lệ nhỏ hơn 1, có khả năng không đạt được tình hình tài chính tốt, nhưng điều đó không có nghĩa là công ty sẽ bị phá sản vì có rất nhiều cách để huy động thêm vốn.

Chỉ số khả năng thanh toán tức thời (Quick ratio) là chỉ số thể hiện khả năng bù đắp nợ ngắn hạn bằng số tiền đang có của DN. Do tiền có tầm quan trọng đặc biệt quyết định tính thanh toán nên chỉ tiêu này được sử dụng nhằm đánh giá khắt khe khả năng thanh toán ngắn hạn của DN.

c. Nhóm chỉ số về hiệu năng hoạt động (Efficiency)

Chỉ số thời gian vòng quay hàng tồn kho (inventory turnover period) phản ánh độ dài thời gian trung bình hàng hóa tồn trong kho trước khi được bán.

Chỉ số thời gian hàng tồn kho cao có thể do: thiếu cầu hoặc kiểm soát hàng tồn kho không tốt, mua hàng hóa đầu vào theo lô (doanh nghiệp thương mại) để hưởng chiết khấu…

Chỉ số thời gian thu hồi nợ phải thu (receivables collection period) phản ánh độ dài thời gian trung bình để thu hồi một khoản nợ từ khách hàng tính từ ngày họ mua hàng hóa.

Thời gian thu hồi nợ phải thu cao thường được đánh giá là một dấu hiệu không tốt. Nguyên nhân dẫn đến vấn đề này có thể do: hoạt động kiểm soát nợ của công ty không tốt, một số khoản nợ phải thu khó đòi chưa được trích lập dự phòng…

Chỉ số thời gian thanh toán khoản nợ phải trả (Payables collection period) phản ánh độdộ dài thời gian trung bình mà công ty nợ tiền hàng từ nhà cung cấp.

Thời gian thanh toán nợ dài có thể là một dấu hiệu tốt khi công ty chiếm dụng vốn của nhà cung cấp trong thời gian lâu hơn, hoặc cũng có thể đánh giá là không tốt khi cho rằng công ty đang gặp phải vấn đề về tính thanh khoản để thanh toán các khoản nợ đến hạn.

d. Nhóm chỉ số về tình hình tài chính (Financial position)

Chỉ số khả năng thanh toán lãi vay (Interest cover) cho biết khả năng đảm bảo chi trả lãi nợ vay của doanh nghiệp. Đồng thời chỉ tiêu tài chính này cũng chỉ ra khả năng tài chính mà doanh nghiệp tạo ra để trang trải cho chi phí vay vốn trong sản xuất kinh doanh.

Hệ số thanh toán lãi vay càng lớn, thông thường lớn hơn 2 thì khả năng thanh toán lãi nợ vay của doanh nghiệp tích cực hơn và ngược lại hệ số thanh toán lãi vay càng thấp thì khả năng thanh toán lãi nợ vay của doanh nghiệp thấp.

“Gearing” là một hệ số đo lường thể hiện phần trăm tài sản được đầu tư trong doanh nghiệp được tài trợ bởi nguồn vốn vay.

Chỉ số Gearing càng cao, sẽ có càng nhiều rủi ro đối với doanh nghiệp.

5. Thẻ điểm cân bằng (Balanced Scorecard - BSC)

“Thẻ điểm cân bằng” là một mô hình quản trị chiến lược ở cấp độ cơ bản nhất, định hướng cho doanh nghiệp trong suốt quá trình thiết lập, triển khai, theo dõi và đo lường kết quả của chiến lược đặt ra.

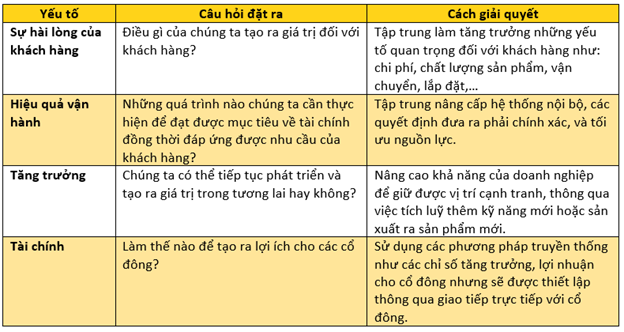

BSC tập trung quan tâm tới 4 yếu tố ảnh hưởng tới hiệu quả hoạt động của doanh nghiệp:

- Sự hài lòng của khách hàng

- Hiệu quả vận hành

- Sự tăng trưởng

- Tài chính

Ý nghĩa "balanced" (cân bằng) của mô hình thể hiện ở chỗ doanh nghiệp phải cân đối giữa các yếu tố trên, tránh trường hợp quá tập trung vào một yếu tố mà quên đi những yếu tố khác. Ví dụ như doanh nghiệp nào quá tập trung vào lợi nhuận mà quên đi vấn đề sự hài lòng của khách hàng thì cũng sẽ gặp những vấn đề nhất định.

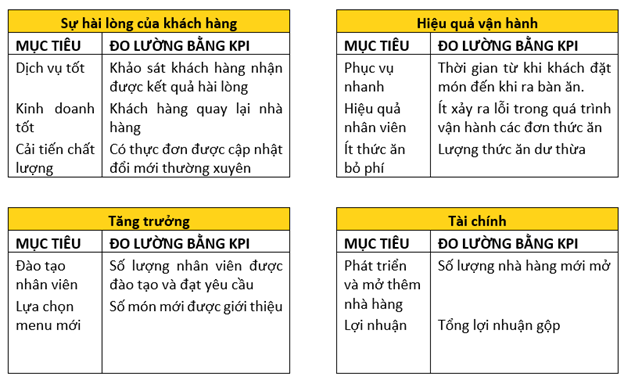

Người ta sẽ sử dụng KPIs để đo lường hiệu quả của những yếu tố trên. Dưới đây là một ví dụ:

Thẻ điểm cân bằng (Balanced Scorecard) của một nhà hàng ăn uống

III. Bài tập

Một công ty có tài sản ngắn hạn (current assets) là $1.8m bao gồm hàng tồn kho (inventory) $0.5m, và các khoản nợ ngắn hạn là $1.0m.

Giá trị của các chỉ số thanh toán ngắn hạn (current ratio) và chỉ số thanh toán nhanh (acid test ratio) sẽ thay đổi thế nào nếu công ty mua nhiều nguyên vật liệu thô với thời hạn nợ nhà cung cấp là 3 tháng?

Trả lời:

Cả 2 chỉ số current ratio và acid test sẽ giảm.

Lý giải:

Đầu kỳ:

Chỉ số thanh toán ngắn hạn = $1.8m/$1.0m = 1.8

Chỉ số thanh toán nhanh = $1.3m/$1.0m = 1.3

Khi mua hàng tồn kho giả sử hàng tồn kho có giá trị $1.0m và nợ trong ngắn hạn:

Chỉ số thanh toán ngắn hạn = ($1.8m + $1.0m)/($1.0m + $1.0m)= 1.4 (giảm)

Chỉ số thanh toán nhanh = $1.8m/($1.0m + $1.0m) = 0.9 (giảm)

Author: Linh Tran

Reviewed by: Duy Anh Nguyen