-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

- SAPP Knowledge Base

- Tự học ACCA (Association of Chartered Certified Accountant)

- [MA/F2] Management Accounting (Kế toán Quản trị)

-

ACCA Customer Experience

-

Hỗ trợ học viên ACCA & những câu hỏi thường gặp (FAQs)

-

Hỗ trợ học viên CFA & câu hỏi thường gặp (FAQs)

-

Hỗ trợ học viên CMA và các câu hỏi thường gặp (FAQs)

-

Tự học ACCA (Association of Chartered Certified Accountant)

- Các thủ tục liên quan đến ACCA

- Tổng quan về ACCA

- Kinh nghiệm tự học và thi các môn ACCA

- [BT/F1] Business and Technology (Kinh doanh và Công nghệ)

- [MA/F2] Management Accounting (Kế toán Quản trị)

- [FA/F3] Financial Accounting (Kế toán Tài chính)

- [LW/F4] Law INT (Luật Quốc tế)

- [PM/F5] Performance Management - Quản lý Hiệu quả hoạt động

- [TX/F6] Taxation - Thuế Việt Nam

- [FR/F7] Financial Reporting (Lập báo cáo Tài chính)

- [AA/F8] Audit and Assurance (Kiểm toán và Các dịch vụ đảm bảo)

- [FM/F9] Financial Management (Quản trị Tài chính)

- [SBR/P2] Strategic Business Reporting (Báo cáo chiến lược kinh doanh)

- Kinh nghiệm học thi ACCA

-

Từ điển Chuyên ngành ACCA

- [ACCA BT/F1] – Từ điển môn Business and Technology

- [ACCA MA/F2] - Từ điển môn Management Accounting

- [ACCA FA/F3] - Từ điển môn Financial Accounting

- [ACCA LW/F4] - Từ điển môn Corporate and Business Law

- [ACCA PM/F5] - Từ điển môn Performance Management

- [ACCA TX/F6] - Từ điển môn Taxation

- [ACCA AA/F8] - Từ điển môn Audit and Assurance

- [ACCA FM/F9] - Từ điển môn Financial Management

-

Tự học FIA (Foundation in Accountancy)

-

Tự học CFA Level I (Chartered Financial Analyst)

- Tổng quan về CFA

- Kinh nghiệm tự học và ôn thi CFA Level I

- [Level 1] Quantitative Methods

- [Level 1] Economics

- [Level 1] Financial Statement Analysis

- [Level 1] Corporate Issuers

- [Level 1] Equity Investments

- [Level 1] Fixed Income Investments

- [Level 1] Derivatives

- [Level 1] Alternative Investments

- [Level 1] Portfolio Management

- [Level 1] Ethical & Professional Standards

- Tài liệu Pre CFA level 1

- Các thủ tục liên quan đến CFA

- Chính sách học viên CFA

-

Tự học CFA Level II (Chartered Financial Analyst)

- [Level II] Quantitative Methods

- [Level II] Economics

- [Level II] Financial Reporting and Analysis

- [Level II] Corporate Issuers

- [Level II] Equity Valuation

- [Level II] Fixed Income

- [Level II] Derivatives

- [Level II] Alternative Investments

- [Level II] Portfolio Management

- [Level II] Ethical and Professional Standards

-

Tự học CFA Level III (Chartered Financial Analyst)

-

Tự học CFA Institute Investment Foundations

-

Từ điển chuyên ngành CFA

-

Tự học CMA Part 1 (Certified Management Accountant)

-

Tự học CMA Part 2 (Certified Management Accountant)

-

Kinh nghiệm thi tuyển Big4 và Non Big

- Kinh nghiệm tuyển dụng các công ty Non- Big

- Big 4 - Các tiêu chí tuyển dụng

- Big 4 - Kinh nghiệm cho Vòng CV

- Big 4 - Kinh nghiệm cho vòng test năng lực phần kiến thức chuyên môn

- Big 4 - Kinh nghiệm cho vòng test năng lực phần Verbal reasoning

- Big 4 - Kinh nghiệm cho vòng test năng lực phần Numerical reasoning

- Big 4 - Kinh nghiệm cho vòng test năng lực phần Essay

- Big 4 - Kinh nghiệm cho vòng phỏng vấn nhóm

- Big 4 - Kinh nghiệm cho vòng phỏng vấn cá nhân

- Chia sẻ kinh nghiệm làm việc tại Big4

-

Nghề nghiệp và kinh nghiệm thi tuyển trong lĩnh vực Kế Kiểm Thuế

-

Nghề nghiệp và kinh nghiệm thi tuyển trong lĩnh vực Tài Chính

-

Kinh Nghiệm Học & Thi Chứng Chỉ Kế Toán Quản Trị Hoa Kỳ CMA

[MA/F2: Tóm tắt kiến thức] Lesson 22: Kiểm soát chi phí và cắt giảm chi phí (Cost control and cost reduction)

I. Mục tiêu

- Khái quát về hoạt động kiểm soát chi phí và cắt giảm chi phí

- Những hiểu biết cơ bản về hoạt động cắt giảm chi phí trong doanh nghiệp

II. Nội dung

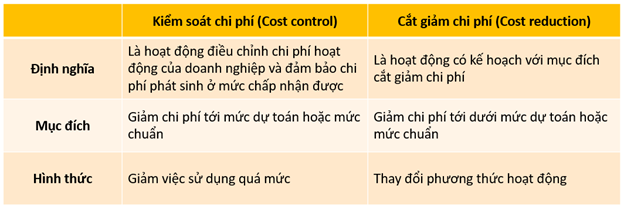

1. Tổng quan: Kiểm soát chi phí và cắt giảm chi phí (Overview about cost control and cost reduction)

Những nội dung cơ bản cần lưu ý giữa hoạt động kiểm soát chi phí (Cost control) và hoạt động cắt giảm chi phí (Cost reduction) được khái quát như sau:

2. Cắt giảm chi phí (Cost reduction)

2.1. Tổng quan (Overview)

Thứ nhất, về việc lên kế hoạch cắt giảm chi phí, có 2 xu hướng cơ bản. Cụ thể như sau:

- Một là, lập các kế hoạch để cắt giảm mức chi tiêu

- Hai là, lập các kế hoạch để giảm thiểu các chi phí

Thứ hai, việc cắt giảm chi phí tại các doanh nghiệp khi tiến hành vẫn có một số khó khăn nhất định. Các khó khăn đó có thể phát sinh do nhân viên chưa nghiêm túc thực hiện cắt giảm chi phí; chi phí giảm ở một trung tâm chi phí nhưng lại phát sinh tăng ở trung tâm chi phí khác,…

Thứ ba, các hoạt động cắt giảm chi phí cần phải đảm bảo một số yêu cầu chung nhất định. Các hoạt động cần thực hiện đồng bộ trên phạm vi toàn doanh nghiệp trên các lĩnh vực hoạt động & cần đảm bảo được các mục tiêu dài hạn (long-term aim) cũng như mục đích ngắn hạn (short-term objectives).

2.2. Phương pháp cắt giảm chi phí (Methods of cost reduction)

Nhìn chung, có ba phương pháp cắt giảm chi phí chính thường được áp dụng đó là:

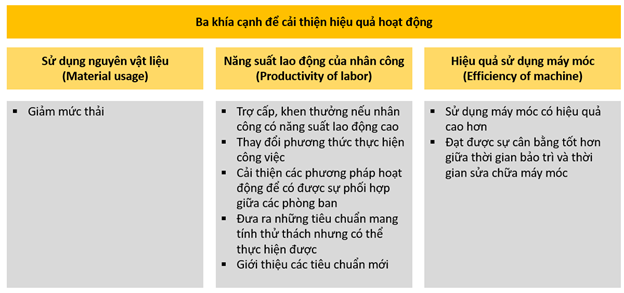

- Cải thiện hiệu quả hoạt động

- Cắt giảm chi phí nguyên vật liệu

- Cắt giảm chi phí nhân công

a. Cải thiện hiệu quả hoạt động (Improving efficiency)

b. Cắt giảm chi phí nguyên vật liệu (Reducing material costs)

Chi phí nguyên vật liệu có thể được cắt giảm bằng những hoạt động như: Mua hàng hóa đầu vào với giá rẻ, cải thiện chất lượng kho hàng và giảm chi phí bảo quản hàng hóa, sử dụng các nguyên vật liệu thay thế…

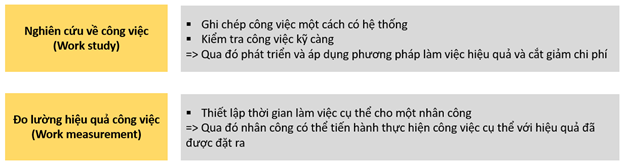

c. Cắt giảm chi phí nhân công (Reducing labor costs)

Chi phí nhân công có thể được cắt giảm qua việc nghiên cứu về công việc. Cụ thể:

2.3. Phân tích giá trị trong cắt giảm chi phí (Value analysis)

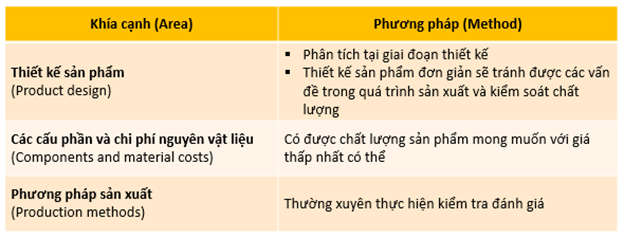

Phân tích giá trị là một xu hướng cắt giảm chi phí có kế hoạch và khoa học, được thực hiện qua việc phân tích các cấu phần nguyên vật liệu trong sản phẩm và phân tích thiết kế sản phẩm. Qua đó, các điều chỉnh và cải thiện trong việc cắt giảm chi phí có thể được thực hiện mà không làm giảm giá trị sử dụng của sản phẩm với khách hàng.

a. Một số khía cạnh cần cân nhắc khi phân tích giá trị:

- Giá trị của chi phí (Cost value): Chi phí để sản xuất và bán một sản phẩm

- Giá trị trao đổi (Exchange value): Giá trị thị trường của sản phẩm hoặc dịch vụ

- Giá trị sử dụng (Use value): Công dụng mà sản phẩm hướng tới

- Giá trị thương hiệu (Esteem value): Uy tín của dòng sản phẩm đối với khách hàng

b. Phạm vi phân tích giá trị

Author: Linh Tran

Reviewed by: Duy Anh Nguyen