Trong kế toán quản trị, chi phí được phân loại và sử dụng theo nhiều cách khác nhau. Chi phí phát sinh trong các loại hình doanh nghiệp khác nhau (sản xuất, thương mại, dịch vụ) cũng có nội dung và đặc điểm khác nhau.

Vì nội dung chi phí trong các doanh nghiệp sản xuất thể hiện tính đa dạng và bao quát nhất nên nội dung dưới đây sẽ nghiên cứu về chi phí trong phạm vi các doanh nghiệp sản xuất.

Chi phí sẽ được phân loại theo các tiêu thức phân loại như sau:

- Phân loại chi phí theo chức năng hoạt động

- Phân loại chi phí trong mối quan hệ với mức lợi nhuận xác định từng kỳ

- Phân loại chi phí theo mức độ hoạt động

Nội dung bài học dưới đây sẽ phân tích về phân loại chi phí theo mức độ hoạt động.

I. Mục tiêu

- Tổng quan về phân loại chi phí theo mức độ hoạt động (Introduction to cost behavior)

- Các loại chi phí (Behavior patterns)

- Phương trình chi phí tuyến tính

II. Nội dung

1. Tổng quan về phân loại chi phí theo mức độ hoạt động

- Đánh giá chi phí theo mức độ hoạt động sẽ giúp nhà lãnh đạo kiểm soát (controlling), lên dự toán (budgeting), đưa ra các quyết định (decision making) và kế toán kiểm soát (control accounting).

- Các yếu tố ảnh hưởng đến chi phí:

Sản lượng đầu ra (volume of output)

Mức độ hoạt động (level of activity): khối lượng đã sản xuất, giá trị các sản phẩm đã bán, số lượng sản phẩm đã bán, số hóa đơn đã phát hành, lượng điện đã được tiêu thụ

2. Các loại chi phí (Behavior patterns)

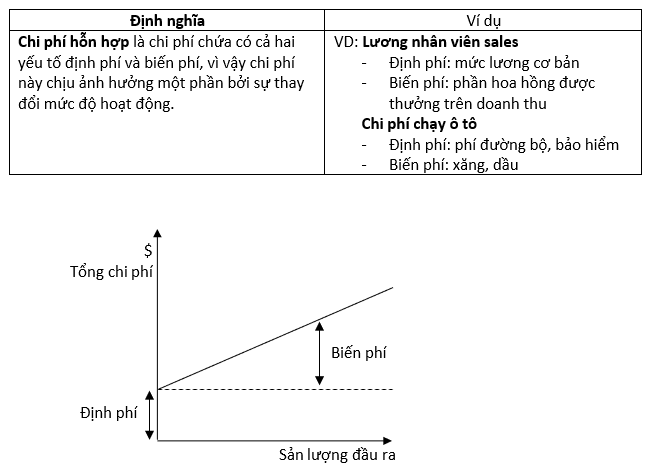

Về phân loại chi phí theo mức độ hoạt động, có 3 loại chi phí: chi phí cố định (fixed costs), chi phí biến đổi (variable costs) và chi phí hỗn hợp (semi-variable/ semi-fixed/mixed costs).

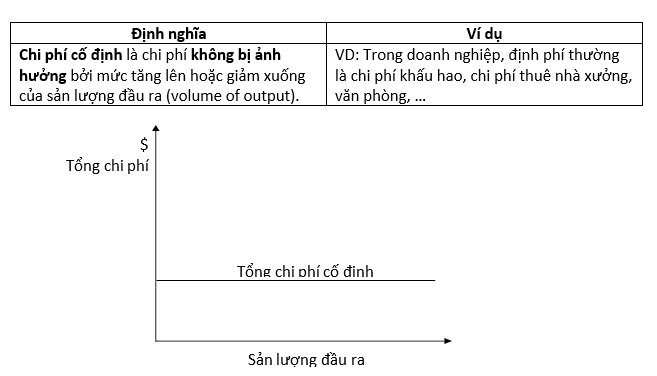

a. Chi phí cố định (Fixed costs)

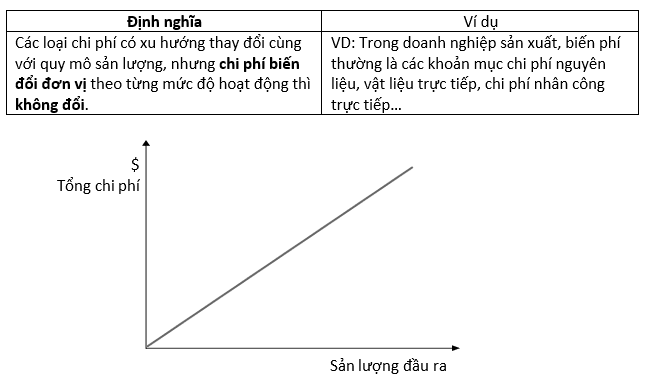

b. Chi phí biến đối (Variable costs)

Chi phí biến đổi là chi phí có thay đổi tỷ lệ với mức độ hoạt động, chỉ phát sinh khi có các hoạt động xảy ra.

- Chi phí biến đổi tuyến tính

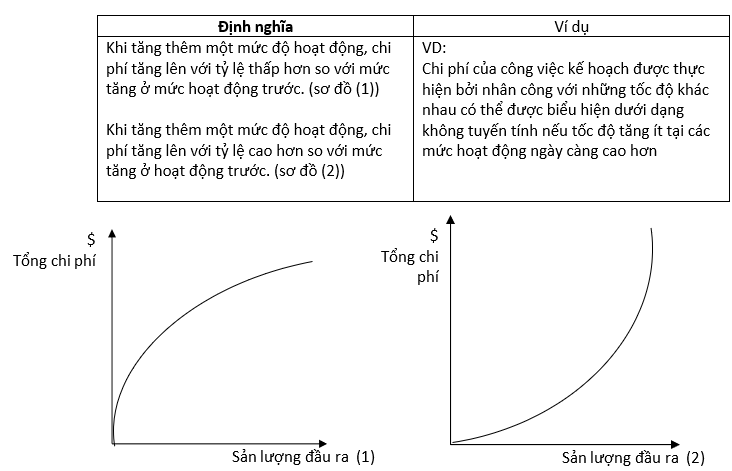

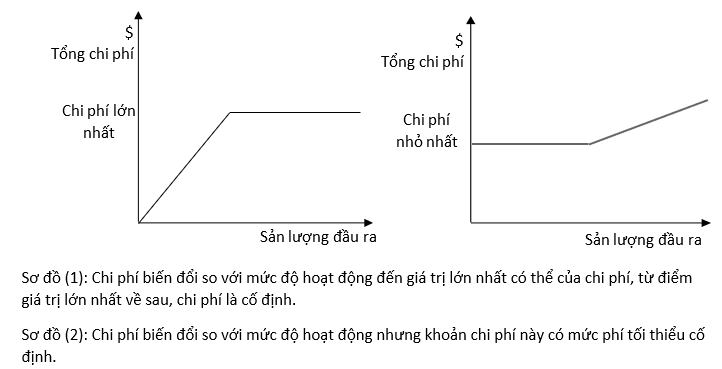

- Chi phí biến đổi không tuyến tính (Non-linear variable costs)

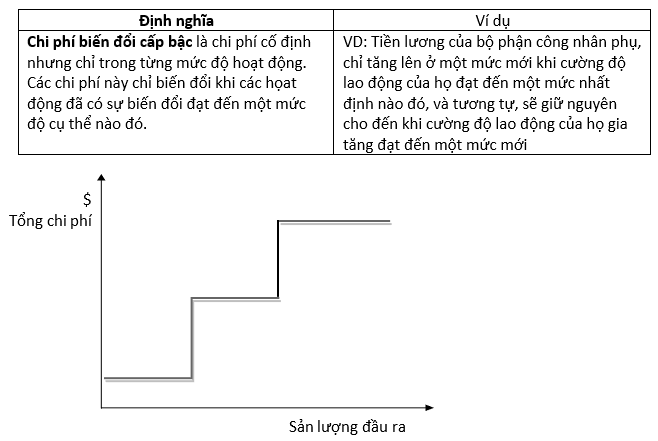

- Chi phí biến đổi cấp bậc (Step costs)

- Các biểu hiện khác của chi phí (Other cost behavior patterns)

d. Lưu ý

Chi phí theo mức độ hoạt động và chi phí đơn vị

Khi mức độ hoạt động tăng:

- Biến phí đơn vị không đổi

- Định phí đơn vị và tổng chi phí mỗi đơn vị giảm

Các giả định về chi phí theo mức độ hoạt động

- Với mức độ hoạt động bình thường, chi phí thường được phân loại là cố định (fixed), biến đổi (variable) hoặc hỗn hợp (semi-variable).

- Chi phí của các bộ phận trong một đơn vị thường được cho rằng là chi phí hỗn hợp.

- Chi phí thuộc các bộ phận được giả định sẽ tăng lên theo xu hướng đường thẳng khi mức độ hoạt động tăng. Nói cách khác, chi phí này được giả định là biến đổi tuyến tính.

3. Phương trình chi phí

Chi phí thường được xác định dưới dạng phương trình y = ax + b.

Trong đó:

- Y là Biến phụ thuộc, biến động phụ thuộc vào giá trị của x

- X là Biến độc lập, giá trị biến động của biến sẽ quyết định giá trị của y

- a là yếu tố cố định

- b là hệ số cố định của x

a. Phương pháp cực đại – cực tiểu (high-low method)

Một trong những phương pháp phổ biến nhất để xác định các yếu tố chi phí (biến đổi hoặc cố định) là phương pháp cực đại – cực tiểu.

Phương pháp này gồm có 4 bước:

VD: Viết phương trình biểu hiện số lương hàng tháng của một nhân viên sale bao gồm: mức lương cơ bản là $100 và mức hoa hồng là $5 mỗi sản phẩm bán được.

Y = 100 + 5x

- y = lương hàng tháng

- x = số sản phẩm bán được

- a = $100, là mức lương cố định (cho dù bán được bao nhiêu sản phẩm)

- b = $5, chi phí biến đổi đơn vị (mỗi sản phẩm bán được, lương nhân viên tăng $5)

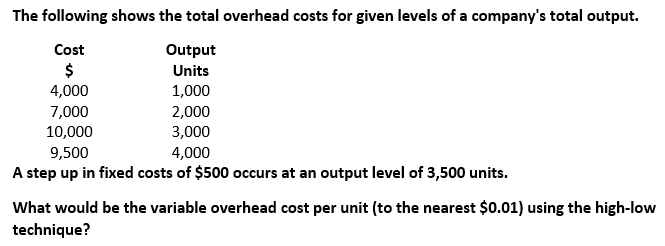

III. Bài tập

Hướng dẫn giải:

Phương trình chi phí sản xuất chung là phương trình chi phí hỗn hợp có dạng:

y = a + bx

Theo phương pháp cực đại, cực tiểu (high-low method), lựa chọn ra 2 mức cao hoạt động cao nhất và thấp nhất có hệ phương trình:

4,000 = a + 1,000b (1) – mức độ hoạt động thấp nhất

9,500 = (a + 500) + 4,000b (2) – mức độ hoạt động cao nhất, do tại mức sản lượng 3,500 units tăng 1 mức định phí cố định là $500.

Giải hệ phương trình ra a và b. Trong đó b là biến phí đơn vị, b = $1.67

Author: Linh Tran

Reviewed by: Duy Anh Nguyen