-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

I. Mục tiêu

- Các quy trình với hàng tồn kho (Procedures)

- Kiểm soát hàng tồn kho (Inventory control)

- Phương pháp kế toán hàng tồn kho (Accounting for inventory movement)

II. Nội dung

Theo IAS 02, Hàng tồn kho (Inventory) bao gồm:

- Nguyên vật liệu thô (Raw materials)

- Sản phẩm dở dang (Work in progress)

- Phụ tùng/Hàng tiêu dùng (Spare parts/consumables)

- Thành phẩm (Finished goods)

Vì vậy, nội dung bài học dưới đây sẽ đánh giá Nguyên vật liệu như một khoản mục Hàng tồn kho.

1. Các quy trình kiểm soát đối với hàng tồn kho (Inventory Control Procedures)

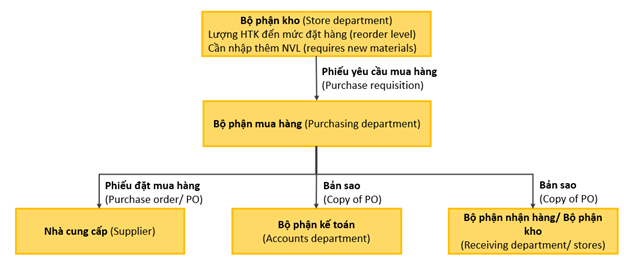

a. Quy trình đặt và mua hàng (Ordering and purchasing inventory)

Một số chứng từ cần lưu ý trong quy trình:

- Phiếu yêu cầu mua hàng (Purchasing requisition)

Khi lượng HTK còn lại trong kho ở mức đặt hàng và cần nhập thêm, bộ phận kho sẽ phát hành phiếu yêu cầu mua hàng. Sau khi được thông qua, phiếu sẽ được chuyển tới bộ phận mua hàng.

- Phiếu đặt mua hàng (Purchase order)

Sau khi nhận được phiếu yêu cầu mua hàng, bộ phận mua hàng sẽ lập phiếu đặt mua hàng để gửi tới nhà cung cấp. Đồng thời, bản sao của phiếu đặt mua hàng cũng được gửi tới các bộ phận kế toán và bộ phận kho (hoặc bộ phận nhận hàng).

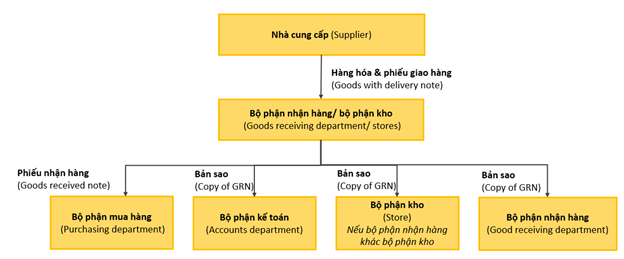

b. Quy trình nhận hàng (Receiving inventory)

Một số chứng từ cần lưu ý trong quy trình:

- Phiếu giao hàng (Delivery note)

Nhà cung cấp giao hàng kèm với phiếu giao hàng và thủ kho ký nhận hàng. Lô hàng sau đó được kiểm tra lại với thông tin trên bản sao phiếu yêu cầu mua hàng (Copy of purchase order) mà bộ phận đã nhận được trước đó.

Nếu lô hàng có sai sót, bộ phận sẽ trình bày lại với bộ phận mua hàng.

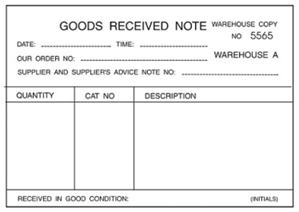

- Phiếu nhận hàng (Goods received note)

Nếu lô hàng được chấp nhận, thủ kho sẽ chuẩn bị phiếu nhận hàng (GRN).

Phiếu nhận hàng được gửi tới bộ phận mua hàng để đánh dấu là giao dịch mua hàng đã hoàn thành.

Bản sao của phiếu nhận hàng được gửi tới bộ phận kế toán. Kế toán thực hiện các đối chiếu giữa: phiếu yêu cầu mua hàng (PO), phiếu nhận hàng (GRN) và hóa đơn (invoice). Từ đó tính toán khoản phải trả nhà cung cấp.

Đồng thời, bản sao của phiếu cũng được gửi tới bộ phận kho trong trường hợp bộ phận nhận hàng không phải bộ phận kho.

Bản sao còn lại được giữ tại bộ phận nhận hàng.

c. Lưu trữ hàng tồn kho (Storage)

Lưu trữ hàng tồn kho phải đảm bảo các mục tiêu sau:

- Ghi nhận và phát hành nguyên vật liệu nhanh chóng, kịp thời

- Chỉnh sửa và cập nhật mức độ kiểm soát hàng tồn kho

- Bảo quản hàng tồn kho tránh hỏng hóc, suy giảm giá trị hoặc trộm cắp

- Ghi nhận đúng vị trí của nguyên vật liệu trong kho

- Ghi nhận đầy đủ các nguyên vật liệu có trong kho

- Sử dụng không gian lưu trữ hàng tồn kho hiệu quả

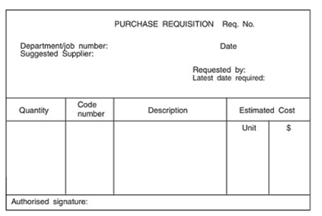

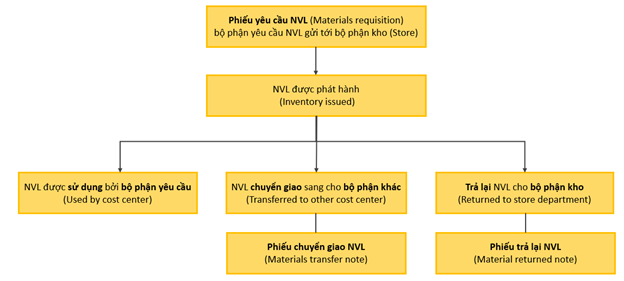

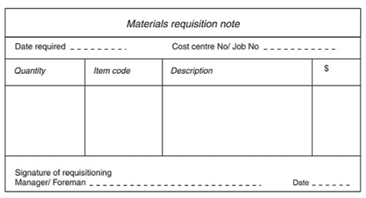

d. Phát hành hàng tồn kho (Issuing inventory)

Mẫu phiếu yêu cầu NVL:

2. Kiểm soát hàng tồn kho (Inventory control)

a. Vì sao phải dự trữ hàng tồn kho? (Reasons for holding inventory)

- Để đáp ứng nhu cầu mua hàng của khách hàng (thành phẩm)

- Tránh trường hợp quá trình sản xuất bị gián đoạn (do thiếu NVL)

- Mua hàng theo lô và giữ tại kho, doanh nghiệp có thể tận dụng các khoản chiết khấu thương mại

- Dự phòng cho khả năng nguồn nguyên liệu có thể sẽ khan hiếm trong tương lai hoặc giá NVL tăng

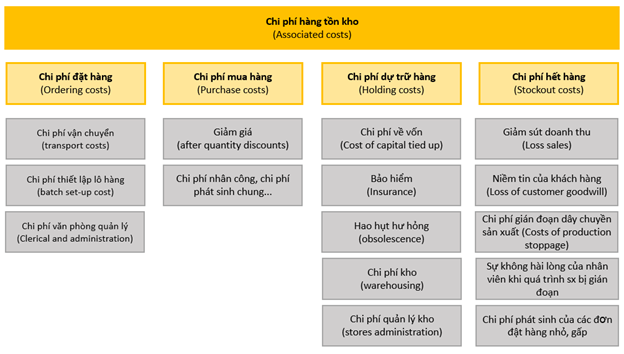

Mục đích kiểm soát HTK là để các chi phí liên quan được duy trì ở mức tối thiểu.

Ngoài các chi phí nêu trên còn có chi phí hệ thống (systems costs): chi phí cho việc người/máy tính duy trì và cập nhật các kết quả giao dịch.

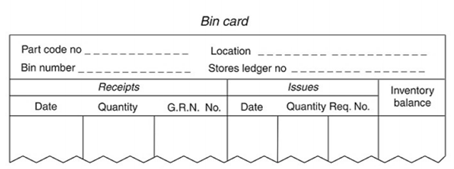

c. Hệ thống kiểm soát HTK (Inventory control system)- Các tài liệu được sử dụng để theo dõi HTK: thẻ hàng tồn kho (bin card) và sổ cái kho (stores ledger)

-

- Thẻ hàng tồn kho (Bin card)

Thông tin trên thẻ thể hiện mức độ hàng tồn kho của một loại hàng hóa ở 1 kho nào đó. Thông tin trên thẻ luôn được cập nhật khi nhận và phát hành hàng tồn kho.

-

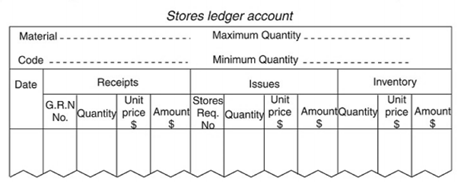

- Sổ cái kho (Stores ledger)

Thông tin trên sổ cái thể hiện giá trị của các loại mặt hàng tồn kho.

- Hàng tồn kho chưa có mục đích sử dụng (free inventory):

Nhà quản trị cần có thông tin về lượng hàng tồn kho chưa xác định rõ mục đích sử dụng để từ đó biết được tình hình hàng tồn kho thực tế và lượng hàng sẵn có để sử dụng.

Free inventory = Materials in inventory + Materials on order from suppliers – Materials requisitioned

d. Kiểm kê hàng tồn kho (Inventory count/ stocktake)

- Có 2 hình thức kiểm kê hàng tồn kho là: kiểm đếm vật lý vào một thời điểm và sau đó thực hiện đối chiếu với số dư trên sổ sách ghi chép hàng tồn kho.

- Kiểm kê hàng tồn kho có thể thực hiện:

- Liên tục (continuous): mỗi sản phẩm hàng tồn kho sẽ đượcđươc kiểm tra liên tục và thường xuyên ít nhất 1 lần/ năm bởi một đội ngũ riêng biệt.

- Định kỳ (periodic): hàng năm tất cả các sản phẩm hàng tồn kho sẽ được kiểm đếm vào 1 ngày cố định (thường là ngày kết thúc kỳ kế toán).

- Các thuật ngữ thường gặp khi kiểm kê hàng tồn kho:

|

Thuật ngữ |

Mô tả |

|

Chênh lệch hàng tồn kho (Inventory discrepancies) |

Có sự khách biệt giữa lượng hàng tồn kho thực tế và số liệu trên sổ sách |

|

Hàng tồn kho liên tục (Perpetual inventory) |

|

|

Hàng tồn kho lỗi thời (Obsolete inventory) |

|

|

Hàng tồn kho chậm di chuyển (Slow-moving inventory) |

|

|

Phế liệu (Wastage) |

Sản phẩm hỏng |

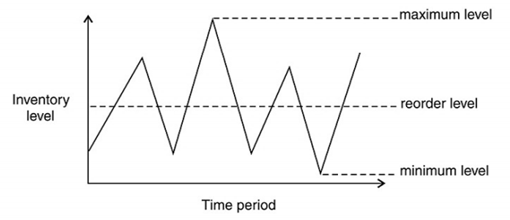

e. Đặt hàng tồn kho (Reorder)

- Có 3 mức độ kiểm soát hàng tồn kho:

- Mức đặt hàng lại (Reorder level)

Reorder level = Maximum usage x Maximum lead time

Mức đặt hàng lại = Mức sử dụng tối đa x Thời gian đặt hàng lâu nhất

- Mức dự trữ tối thiểu (Minimum level)

Minimum level = Reorder level – (average usage x average lead time)

Mức dự trữ tối thiểu = Mức đặt hàng lại – (Mức độ sử dụng trung bình x Thời gian đặt hàng trung bình)

- Mức dự trữ tối đa (Maximum level)

Maximum level = Reorder level + Reorder quantity – (minimum usage x minimum lead time)

Mức dự trữ tối đa = Mức đặt hàng lại + Lượng đặt hàng – (mức độ sử dụng tối thiểu x thời gian đặt hàng tối thiểu)

-

- Khối lượng đặt hàng lại (Reorder quantity)

Average inventory = safety inventory + ½ reorder quantity

Lượng hàng tồn kho trung bình = lượng hàng tồn kho ở mức an toàn +

½ khối lượng đặt hàng

-

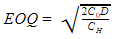

- Khối lượng đặt hàng tối ưu (Economic order quantity – EOQ)

- Khối lượng đặt hàng tối ưu là lượng đặt hàng mà tại đó tiết kiệm chi phí nhất (tiết kiệm chi phí hàng tồn kho)

- Khối lượng đặt hàng tối ưu là lượng đặt hàng mà tại đó tiết kiệm chi phí nhất (tiết kiệm chi phí hàng tồn kho)

- Khối lượng đặt hàng tối ưu (Economic order quantity – EOQ)

Trong đó:

CH: Chi phí giữ 1 đơn vị hàng tồn kho trong 1 thời kỳ

C0: Chi phí đặt hàng cho 1 đơn vị sản phẩm

D: Nhu cầu sử dụng hàng hóa

-

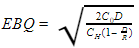

- Khối lượng đặt hàng theo lô tối ưu (Economic batch quantity)

Mô hình tính toán này được áp dụng khi lượng đặt hàng là thường xuyên và với số lượng ổn định.

Trong đó:

CH: Chi phí giữ 1 đơn vị hàng tồn kho trong 1 thời kỳ

C0: Chi phí đặt hàng cho 1 đơn vị sản phẩm

D: Nhu cầu sử dụng hàng hóa

R: Lượng sản xuất được trong một đơn vị thời gian (phải lớn hơn mức sử dụng hàng tồn kho)

-

- Chiết khấu hàng loạt (Bulk Discounts)

- Có thể đặt hàng nhiều hơn để được hưởng chiết khấu hàng loạt thay vì đặt hàng theo EOQ

- Chiết khấu hàng loạt (Bulk Discounts)

=> EOQ có thể không phải là khối lượng đặt hàng lại tốt nhất nếu giảm giá hàng loạt được cung cấp.

3. Phương pháp kế toán nguyên vật liệu (Accounting for materials)

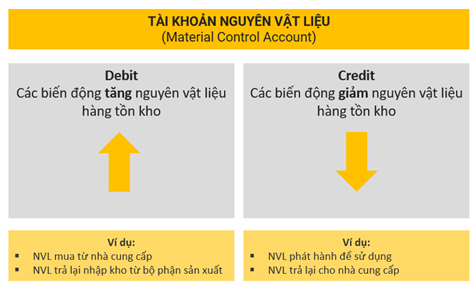

a. Phương pháp ghi sổ (Account entries)

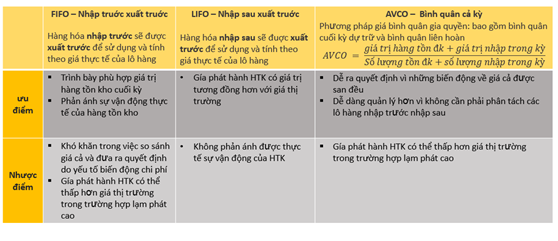

b. Phương pháp định giá (Valuation methods) – FIFO, LIFO, AVCO

III. BÀI TẬP

A manufacturing company uses 25,000 components at an even rate during a year. Each order placed with the supplier of the components is for 2,000 components, which is the economic order quantity. The company holds a buffer inventory of 500 components. The annual cost of holding one component in the inventory is $2.

What is the total annual cost of holding inventory of the component?

Lời giải:

Annual holding cost = Average inventory x holding cost per unit

(Chi phí dự trữ HTK hàng năm = Lượng HTK dự trữ trung bình x Chi phí dự trữ 1 đơn vị HTK)

= [Lượng HTK an toàn + ½ Lượng đặt hàng] x chi phí dự trữ 1 đơn vị HTK

= [500 + (2,000/2)] x $2

= $3,000

Vậy: Chi phí dự trữ HTK hàng năm là $3,000

Author: Linh Tran

Modified by: Duy Anh Nguyen