Chi phí nhân công là một trong những chi phí cấu thành nên Giá thành sản phẩm cùng với Chi phí nguyên vật liệu và Chi phí sản xuất chung. Vì vậy nên Chi phí nhân công cũng là một trong những chi phí được Doanh nghiệp quan tâm và tập trung quản lý.

1. Một số định nghĩa

|

Labour cost (Chi phí nhân công): - là các chi phí về tiền lương chi cho công nhân tham gia vào quá trình sản xuất ra sản phẩm của doanh nghiệp. - bao gồm 2 loại: |

|

Accounting for labor (Kế toán chi phí nhân công)

|

|

|

Direct labour cost (Chi phí nhân công trực tiếp) |

Indirect labor cost (Chi phí nhân công gián tiếp) |

- Bao gồm việc tổng hợp chi phí và đo lường, phân tích hiệu quả chi phí cho người lao động thông qua các chỉ tiêu: + Kết quả công việc + Hiệu quả, năng suất làm việc + Thời gian nhàn rỗi của công nhân + Vòng quay nhân công - Từ các chỉ tiêu này, nhà quản trị sẽ đưa ra quyết định sử dụng nguồn lao động một cách tối ưu nhất nhằm tối thiểu hóa chi phí cho doanh nghiệp.

|

|

|

- Direct labour (Nhân công trực tiếp): những người tham gia trực tiếp vào quá trình sản xuất ra sản phẩm. - VD: công nhân sản xuất của phân xưởng.

|

- Indirect labour (Nhân công gián tiếp): những người không tham gia trực tiếp vào quá trình sản xuất. - VD: quản lý phân xưởng, nhân viên nhà ăn, nhân viên bảo trì,… |

Basic pay, basic rate – Lương cơ bản: - là mức lương theo thời gian được đảm bảo trả thuộc hệ thống thang bảng lương hiện hành, chưa tính đến làm ngoài giờ, thưởng và phụ cấp.

|

|

|

- Chi phí Nhân công trực tiếp: + bao gồm lương cơ bản (basic pay) của Nhân công trực tiếp; + được hạch toán trực tiếp vào giá thành của sản phẩm và dịch vụ.

|

- Chi phí Nhân công gián tiếp: + bao gồm lương cơ bản (basic pay) của Nhân công gián tiếp; + được tính vào Chi phí sản xuất chung (Overheads) và được phân bổ cho từng sản phẩm sau. |

Overtime rate, overtime pay (OT rate) – Lương ngoài giờ: - mức lương được trả thêm do người lao động phải làm thêm giờ ngoài giờ làm tiêu chuẩn.

|

|

Bài viết này sẽ nghiên cứu các yếu tố quan trọng ảnh hưởng đến việc tăng giảm chi phí nhân công (lương, thưởng, chính sách nhân sự,…) và phân tích các chỉ số về chi phí này. Song song với đó, chúng ta sẽ tìm hiểu về các dạng bài tập thường xuyên xuất hiện trong đề thi F2 liên quan đến Chi phí nhân công.

2. Các dạng bài tập

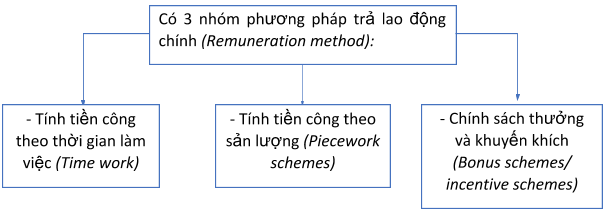

DẠNG 1: REMUNERATION METHOD (Tính tiền công lao động theo các phương pháp trả lương)

2.1. Tính tiền công theo thời gian làm việc (Time work)

Công thức:

Wages = Hours worked × Rate of pay per hour (Basic pay rate)

- Ngoài ra, khi nhân viên làm thêm giờ, tiền công sẽ được tính theo mức Overtime rate (OT rate)

OT rate = Basic/Normal rate × Premium

- Trong đó:

Overtime Premium: Phần thặng dư tính trên mỗi giờ làm thêm ngoài mức thời gian tiêu chuẩn quy định.

2.2. Tính tiền công theo sản lượng (Piecework schemes)

Công thức:

Wages = Units produced × Rate of pay per unit (Basic pay rate)

- Chính sách này sẽ giúp khuyến khích người lao động làm việc nhiều hơn, tuy nhiên cần cân nhắc về vấn đề chất lượng sản phẩm.

- Có một phương pháp tính tiền công theo sản lượng tối ưu hơn đó là Differential piecework schemes: Khuyến khích người lao động làm thêm sản phẩm bằng cách nâng các mức rate tiền công trên mỗi đơn vị sản phẩm lên khi người lao động đạt được các mức sản lượng nhất định.

2.3. Chính sách thưởng và khuyến khích (Bonus schemes)

- Đây là một phương pháp chung nhằm khuyến khích người lao động làm việc tốt hơn.

- Doanh nghiệp có thể có nhiều hình thức trả thưởng và khuyến khích cho người lao động:

+ Trả thưởng theo kết quả lao động của cá nhân (individual bonus)

+ Trả thưởng theo kết quả lao động nhóm (group bonus)

+ Trả thưởng theo lợi nhuận của công ty

+ Trả thưởng bằng cổ phiếu

- Hình thức tính lương High day-rate system: Lao động làm việc hiệu quả hơn sẽ được trả lương ở mức cao hơn (high hourly rate) so với lao động có hiệu quả làm việc thấp hơn (low hourly rate).

Xét ví dụ: An employee would make 100 units in 40 hours a week if he were paid $2 per hour, but 120 units if he were paid $2.50 per hour. And production overhead is added to cost at the rate of $2 per direct labor hour. Costs per unit of output would be as follows.

Costs per unit of output on the low day-rate scheme would be:

40 hours x ($2+$2) / 100 = $1.6 per unit

Costs per unit of output on the high day-rate scheme would be:

40 hours x ($2+$2.5) / 120 = $1.5 per unit

NOTE: Ở đây có thể thấy:

- Chi phí nhân công trên mỗi sản phẩm (Labor cost per unit) ở mức low hourly rate (40 hours x $2 / 100 = $0.8) thấp hơn ở mức high hourly rate (40 hours x $2.5 / 120 = $0.83)

- Nhưng Chi phí chuyển đổi đơn vị (Conversion cost per unit) lại cao hơn do Chi phí sản xuất chung (Overhead costs per unit) ở mức low hourly rate (40 hours x $2 / 100 = $0.8) cao hơn ở mức high hourly rate (40 hours x $2 / 120 = $0.67).

Hình thức High day-rate scheme sẽ mang lại lợi ích cho cả bên Doanh nghiệp (employer) (chi phí sản xuất chung giảm $0.13 trên mỗi đơn vị sản phẩm) và bên nhân công (employee) (tiền lương tăng mỗi $0.03 trên mỗi giờ làm việc).

* Conversion cost = Labor cost + Production overhead là chi phí để chuyển đổi nguyên vật liệu trực tiếp thành sản phẩm nên nó bao gồm chi phí nhân công trực tiếp và chi phí sản xuất chung.

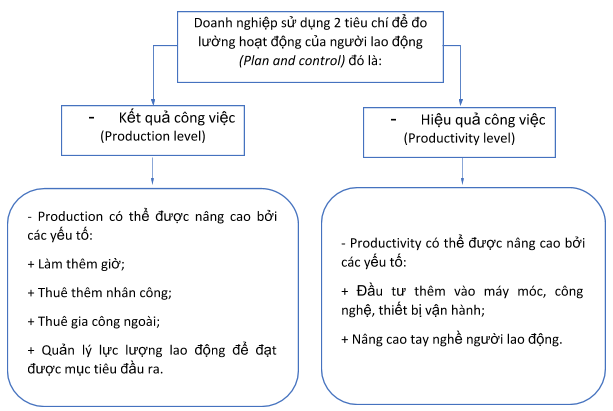

DẠNG 2: MEASURING LABOR ACTIVITY (Đo lường công việc của người lao động)

- Việc sử dụng song song 2 chỉ tiêu này để đo lường, đánh giá nhằm nâng cao chất lượng cũng như hiệu quả công việc để tối thiểu hóa chi phí cho doanh nghiệp.

|

Các tỷ số đo lường hiệu quả lao động |

||

|

- Labor efficiency ratio (Tỷ lệ hiệu quả lao động): |

- Labor capacity ratio (Tỷ lệ công suất lao động): |

- Labor production volume ratio (Tỷ lệ năng suất lao động): |

Efficiency ratio = Expected hours / Actual hours × 100% |

Capacity ratio = Actual hours / Budgeted hours × 100% |

Production volumn ratio = Expected hours / Budgeted hours × 100% |

|

Production volume ratio = Efficiency ratio × Capacity ratio - Trong đó: Expected hours: Thời gian kỳ vọng để hoàn thành lượng sản phẩm xác định Actual hours: Thời gian thực tế để hoàn thành lượng sản phẩm trên Budgeted hours: Thời gian dự kiến sẽ phát sinh theo kế hoạch |

||

DẠNG 3: CÁC TỶ SUẤT KHÁC

1. Idle time ratio (Tỷ lệ thời gian nhàn rỗi):

- Khi người lao động không làm việc nhưng doanh nghiệp vẫn phải trả lương cho người lao động. Thông thường thì lương tại idle time được trả theo tỷ lệ lương cơ bản (Basic rate).

- VD: khi máy hỏng, hết nguyên vật liệu, không có đơn hàng,…

- Công thức:

Idle time ratio = Idle hours / Total hours × 100%

2. Labor turnover rate (Tỷ lệ quay vòng lao động/Vòng quay nhân công):

a. Công thức

Labor turnover rate = Replacements / Average number of employees in period × 100%

- Trong đó:

Replacements: Số lượng nhân công rời đi và được thay thế

Average number of employees in period: Tổng số nhân công trung bình trong 1 kỳ

b. Mục đích theo dõi

- Doanh nghiệp cần theo dõi tỷ lệ này bởi việc xoay vòng nhân sự sẽ phát sinh ra những chi phí cho doanh nghiệp như chi phí giữ chân nhân viên hay chi phí thay thế nhân viên mới (phải đào tạo lại),…

- Ngược lại, việc xoay vòng nhân sự cũng là một trong những hoạt động cần thiết của doanh nghiệp nhằm duy trì hiệu quả hay năng suất làm việc của lực lượng nhân sự.

c. Các chi phí liên quan đến vòng quay nhân sự

|

Chi phí ngăn ngừa |

Chi phí thay thế |

|

+ Chế độ lương thưởng, phúc lợi + Hoạt động tập thể (Teambuilding)

|

+ Chi phí tuyển dụng, đào tạo mới nhân viên; + Chi phí phát sinh thêm trong quá trình sản xuất do tay nghề, trình độ của nhân viên mới chưa đạt yêu cầu; + Chi phí do sản xuất chưa đạt sản lượng kì vọng kịp thời do thay nhân sự mới. |

3. Hạch toán chi phí nhân công (Accounting for labor)

VD 1: Dưới đây là bảng chi trả lương tuần cho 750 nhân viên của một Doanh nghiệp:

|

Direct workers |

Indirect workers |

Total |

||

|

$ |

$ |

$ |

||

|

Ordinary time |

36,000 |

22,000 |

58,000 |

|

|

Overtime: |

- Basic wage |

8,700 |

5,430 |

14,130 |

|

- Premium |

4,350 |

2,715 |

7,065 |

|

|

Shift allowance |

3,465 |

1,830 |

5,295 |

|

|

Sick pay |

950 |

500 |

1,450 |

|

|

Idle time |

3,200 |

_ |

3,200 |

|

|

56,665 |

32,475 |

89,140 |

||

|

Net wages paid to employees |

45,605 |

24,220 |

69,825 |

Yêu cầu: Prepare the wages control account for the week.

Trả lời:

|

(a) |

Tài khoản Wages control account là một nơi tập hợp các khoản chi phí tiền lương (và các khoản giảm trừ tương ứng) từ Gross pay (Lương gộp). Gross pay sau đó sẽ được phân thành chi phí trực tiếp hay chi phí gián tiếp. |

|

(b) |

Bước đầu đó là: Phân loại chi phí trực tiếp và gián tiếp. - Chi phí trực tiếp sau đó sẽ tới Tài khoản WIP (Dr) - Chi phí gián tiếp sẽ được ghi nhận vào Chi phí sản xuất chung Overheads (Dr) |

|

(c) |

Ở VD này, chỉ có Ordinary time ($36.000) và Basic overtime wage ($8.700) trả cho Direct worker là Chi phí trực tiếp. Còn lại (bao gồm cả Overtime premium) đều là chi phí gián tiếp. |

|

(d) |

Lương ròng (Net wages paid) sau đó sẽ được Dr vào Control Account, sau đó sẽ dựa vào đó để tính thuế và các khoản trích khác theo lương. |

|

WAGES CONTROL ACCOUNT |

|||

|

$ |

$ |

||

|

Bank: net wages paid |

69,825 |

Work in progress – direct labor |

44,700 |

|

Deductions control accounts |

Production overhead control |

||

|

($89,140 - $69,825) |

19,315 |

Indirect labor |

27,430 |

|

Overtime premium |

7,065 |

||

|

Shift allowance |

5,295 |

||

|

Sick pay |

1,450 |

||

|

Idle time |

3,200 |

||

|

89,140 |

89,140 |

||

Ví dụ 2: Bảng thành phần lương của 1 nhân công trực tiếp trong 1 tuần được ghi nhận như sau:

|

$ |

||

|

(a) |

Basic pay for normal hours worked, 36 hours at $4 per hour |

144 |

|

(b) |

Pay at the basic rate for overtime, 6 hours at $4 per hour |

24 |

|

(c) |

Overtime shift premium, with overtime paid at time-and-a-quarter 1/4 x 6 hours x $4 per hour |

6 |

|

(d) |

A bonus payment under a group bonus (or incentive) scheme bonus for the month |

30 |

|

Total gross wages in week 5 for 42 hours of work |

204 |

Required: Phân loại chi phí nhân công trực tiếp và gián tiếp.

Answer:

Thành phần (a) và (b) đều là chi phí nhân công trực tiếp.

Chi phí thặng dư làm ngoài giờ (Overtime premium) – Thành phần (c) thường được ghi nhận vào Chi phí sản xuất chung (Overheads), bởi vì nó có phần bất hợp lý (unfair) khi ghi nhận những sản phẩm được tạo ra trong thời gian làm ngoài giờ vào phần chi phí thặng dư. Tại sao một sản phẩm được tạo ra ngoài giờ làm chính lại có giá cao hơn chỉ vì chúng được tạo ra ngoài giờ làm chính thông thường?

Thành phần (c) cũng thường được ghi nhận là chi phí sản xuất chung (Overheads) bởi vì chúng không thể ghi nhận trực tiếp vào từng đơn vị sản phẩm bằng cách thông thường.

Trong ví dụ này, Chi phí nhân công trực tiếp là (a) + (b) = $168 và Chi phí nhân công gián tiếp là (c) + (d) = $36.

Ví dụ 3: Jeff plc employs two of labor. Skilled workers, considered to be direct workers, and semi-skilled workers considered to be indirect workers. Skilled workers are paid $10 per hour and semi-skilled $5 per hour. The skilled workers have worked 20 hours overtime this week, 12 hours on specific orders and 8 hours on general overtime. Overtime is paid at rate of time and a quarter.

The semi-skilled workers have worked 30 hours overtime, 20 hours for a specific order at a customer’s request and the rest of general purposes. Overtime again is paid at time and a quarter. What would be the total overtime pay considered to be a direct cost for this week?

- $275

- $355

- $375

- $437.50

Answer:

|

Direct cost |

Indirect cost |

||

|

$ |

$ |

||

|

Skilled workers |

|||

|

Specific overtime |

12 hrs x $10 x 1.25 |

150 |

|

|

General overtime |

8 hrs x $10 x 1 |

80 |

|

|

8 hrs x $10 x 0.25 |

20 |

||

|

Semi-skilled workers |

|||

|

Specific overtime |

20 hrs x $5 x 1.25 |

125 |

|

|

General overtime |

10 hrs x $5 x 1.25 |

62.5 |

|

|

355 |

82.5 |

Đáp án đúng: B

- Nếu chọn đáp án A, có thể bạn quên tính $80 direct cost của skilled workers theo general overtime.

- Nếu chọn đáp án C, bạn đã bao gồm $20 overtime premium của skilled workers theo general overtime.

- Nếu chọn đáp án D, bạn đã tính tổng direct cost + indirect cost thay vì direct cost.

4. Bài tập luyện tập

1. Budgeted and actual production data for the year that has just ended are as follows.

|

Product |

Budgeted production |

Actual production |

|

|

Units |

Standard machine hours |

Units |

|

|

W |

15,000 |

3,000 |

12,000 |

|

X |

20,000 |

8,000 |

25,000 |

|

Y |

14,000 |

7,000 |

16,000 |

|

Z |

6,000 |

9,000 |

5,000 |

Total machine hours worked in the period amounted to 29,000 hours.

What was the capacity ratio in the year, as a percentage to one decimal place?

- 93.1%

- 103.3%

- 105.5%

- 107.4%

Answer: D = 29000/27000

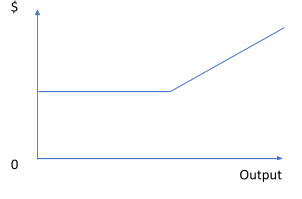

2. What does the labor cost graph below depict?

A. A piece rate scheme with a minimum guaranteed wage

B. A straight piece rate scheme

C. A straight time rate scheme

D. A differential piece rate scheme

Answer: A

3. The following data relate to work in the finishing department of a certain factory.

|

Normal working day |

7 hours |

|

Basic rate of pay per hour |

$5 |

|

Standard time allowed to produce 1 unit is |

4 minutes |

|

Premium bonus payable at the basic rate |

60% of time saved |

|

On a particular day one employee finishes |

180 units. |

What is his gross pay for the day?

A. $35

B. $50

C. $56

D. $60

Answer: B

4. An employee is paid on a piecework basis. The basis of the piecework scheme is as follows:

1 to 100 units – $0.20 per unit

101 to 200 units – $0.30 per unit

201 to 299 units – $0.40 per unit

With only the additional units qualifying for the higher rates. Rejected units do not qualify for payment. During a particular day the employee produced 210 units of which 17 were rejected as faulty. What did the employee earn for their day's work?

A. $47.90

B. $54.00

C. $57.90

D. $63.00

Answer: A

5. Employee A is a carpenter and normally works 36 hours per week. The standard rate of pay is $3.60 per hour. A premium of 50% of the basic hourly rate is paid for all overtime hours worked. During the last week of October, Employee A worked for 42 hours. The overtime hours worked were for the following reasons:

Machine breakdown: 4 hours

To complete a special job at the request of a customer: 2 hours

How much of Employee A's earnings for the last week of October would have been treated as direct wages?

A. $162.00

B. $129.60

C. $140.40

D. $151.20

Answer: C

6. X Co has recorded the following wages costs for direct production workers for November.

Basic pay $70,800

Overtime premium $2,000

Holiday pay $500

Gross wages incurred $73,300

The overtime was not worked for any specific job.

What are the accounting entries for the sewages costs?

A.

Dr Work in progress account $72,800

Dr Overhead control account $500

Cr Wages control account $73,300

B.

Dr Work in progress account $70,800

Dr Overhead control account $2,500

Cr Wages control account $73,300

C.

Dr Wages control account $73,300

Cr Work in progress account $70,800

Cr Overhead control account $2,500

D.

Dr Wages control account $73,300

Cr Work in progress account $72,800

Cr Overhead control account $500

Answer: B

7. A company had 30 direct production employees at the beginning of last year and 20 direct production employees at the end of the year. During the year, a total of 15 direct production employees had left the company to work for a local competitor.

What is the labor turnover rate for last year?

- 16.7%

- 20.0%

- 25.0%

- 60.0%

Answer: B

Author: Ngoc Han

Modified by: Duy Anh Nguyen