-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Cách trình bày thông tin kế toán quản trị trong phạm vi môn học MA/F2 ACCA

Kế toán quản trị là người có nhiệm vụ thu thập dữ liệu, phân tích và trình bày các thông tin rút ra được từ dữ liệu. Các thông tin đó là căn cứ để nhà quản trị lên kế hoạch, kiểm soát và đưa ra các quyết định.

Bài viết dưới đây sẽ phân tích các hình thức trình bày thông tin của kế toán quản trị.

I. Mục tiêu

Các cách trình bày thông tin của kế toán quản trị:

- Báo cáo (Written reports)

- Bảng (Tables)

- Biểu đồ (Charts)

II. Nội dung

1. Báo cáo (Written reports)

a. Tổng quan (Overview)

Có nhiều loại báo cáo với các cách trình bày và mục đích sử dụng khác nhau.

- Báo cáo có thể ở dạng đơn giản (tổng quan) hoặc chi tiết.

- Báo cáo có thể được lập định kỳ hoặc lập để phục vụ cho 1 mục đích ra quyết định nào đó.

- Báo cáo có thể được sử dụng với mục đích là cơ sở để đưa ra các đánh giá quan trọng hoặc cũng có thể là phương tiện cung cấp thông tin cho nhiều đối tượng sử dụng.

Tóm lại, báo cáo thường được sử dụng như một cơ sở để nhà quản trị dựa vào và đưa ra các quyết định, bào gồm quyết định về các hoạt động kiểm soát (Control actions) hoặc quyết định về kế hoạch (Planning decisions) cho doanh nghiệp trong tương lai.

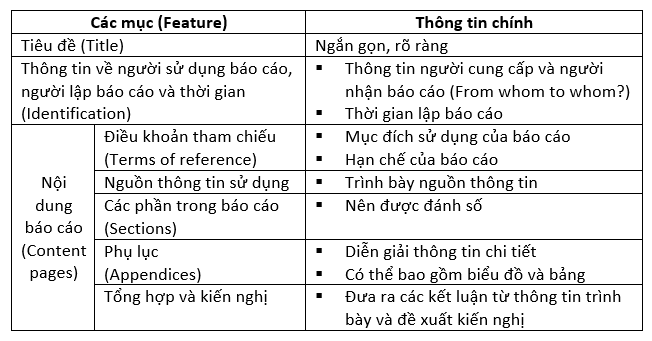

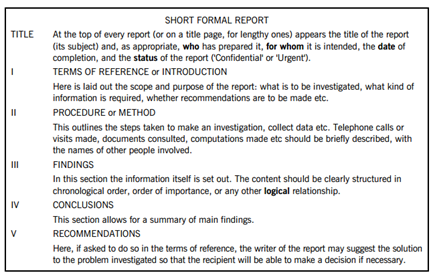

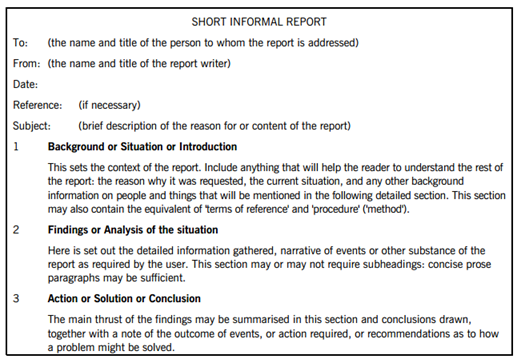

b. Một số nguyên tắc khi trình bày báo cáo (General principles)

Có 3 loại báo cáo:

- Báo cáo chính thức ngắn gọn (Short formal report)

- Báo cáo không chính thức ngắn gọn (Short informal report)

- Báo cáo mang tính chất ghi nhớ (Memorandum report)

Có đặc điểm gần giống với bản báo cáo không chính thức ngắn gọn. Bản báo cáo này thường được sử dụng khá linh hoạt và không chính thức. Không có yêu cầu cụ thể về cấu trúc, tiêu đề hoặc bố cục.

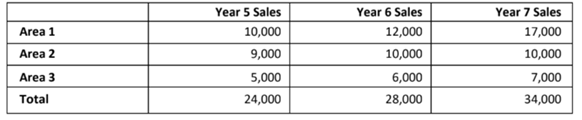

2. Bảng (Tables)

- Bảng là cách trình bày thông tin đơn giản khi trình bày về 2 biến có liên quan.

- Một số lưu ý khi trình bày thông tin dưới dạng bảng:

- Tên tiêu đề và tên cột/hàng cần ngắn gọn, rõ ràng

- Cần có cột tổng của các hàng và các cột

- Dễ theo dõi, dễ hiểu

3. Biểu đồ (Charts)

- Biểu đồ là cách trình bày thông tin trực quan, và thấy rõ mối quan hệ giữa các đối tượng hơn cách trình bày dạng bảng.

- Quyết định sử dụng cách trinh bày biểu đồ hay bảng sẽ phụ thuộc vào: số lượng nội dung mong muốn trình bày và nhu cầu sử dụng của người dùng.

- Có 3 dạng biểu đồ thường được sử dụng là: biểu đồ cột (bar charts), biểu đồ tròn (pie charts) và biểu đồ phân tán (scatter charts).

a. Biểu đồ cột (Bar charts)

- Là phương pháp trình bày thông tin mà khối lượng thông tin được trình bày dưới dạng cột trong biểu đồ và chiều dài của mỗi cột có tỷ lệ với khối lượng thông tin.

- Có 3 loại biểu đồ cột thường được sử dụng: biểu đồ cột đơn (Single bar charts), biểu đồ cột ghép (Multiple bar charts), biểu đồ cột chồng (Component bar charts).

- Biểu đồ cột đơn (Single bar charts)

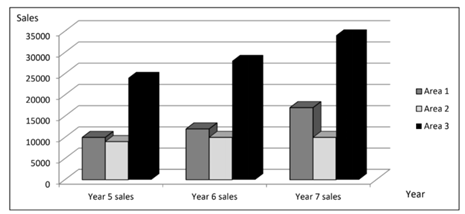

- Biểu đồ cột ghép (Multiple bar charts)

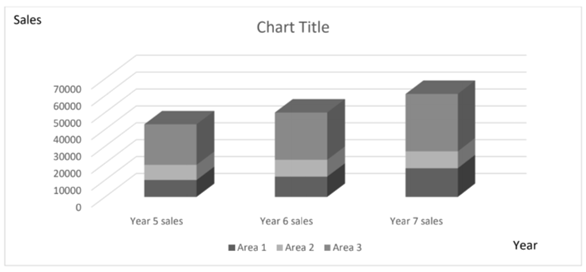

- Biểu đồ cột chồng (Component bar chart)

- Biểu đồ tròn là biểu đồ được sử dụng để biểu diễn tỷ lệ của các thành phần cấu thành nên 1 tổng thể.

- Biểu đồ phân tán được sử dụng để trình bày dữ liệu (không phải các tỷ lệ) để so sánh về dự tác động lẫn nhau của 2 biến.

- Qua đó, vẽ được đường biểu diễn xu hướng (trend lines) để đưa ra các dự đoán.

III. Bài tập ví dụ

1. The cost of materials for product A are as follows.

Material W: $2,250

Material X: $3,000

Material Y: $3,600

Material Z: $150

If the material proportions were displayed on a pie chart, how many degrees would material Y represent?

A. 90 degrees

B. 120 degrees

C. 144 degrees

D. 204 degrees

Answer: C

Material Y presents: 3,600/9,000 × 360° = 144°

Author: Linh Tran

Reviewed by: Duy Anh Nguyen