Nếu bạn cần thêm thông tin, đừng quên liên hệ với chúng tôi:

I. Tổng quan

- Lợi nhuận và chi phí sản xuất

- Các nhân tố ảnh hưởng đến giá cả

- Cấu trúc thị trường

Xem thêm slides môn học tại đây

I. Lợi nhuận và chi phí sản xuất

1. Lợi nhuận kế toán (Accounting profit) và lợi nhuận kinh tế (Economic profit)

a. Lợi nhuận kế toán

- Định nghĩa: Lợi nhuận kế toán là phần chênh lệch giữa tổng doanh thu và tổng chi phí kế toán (chi phí hiện).

- Công thức: Lợi nhuận kế toán = Tổng doanh thu – Tổng chi phí kế toán

b. Lợi nhuận kinh tế

- Định nghĩa: Lợi nhuận kinh tế là phần chênh lệch giữa tổng doanh thu và tổng của cả chi phí hiện và chi phí ẩn.

- Công thức: Lợi nhuận kinh tế = Tổng doanh thu – (Chi phí hiện + Chi phí ẩn)

- Ý nghĩa:

+ Lợi nhuận kinh tế phản ánh chính xác hơn hiệu quả và tính đúng đắn trong các quyết định sản xuất kinh doanh của một doanh nghiệp.

+ Khi lợi nhuận kinh tế của doanh nghiệp > 0, ta khẳng định được rằng, hoạt động đó là hiệu quả. Tổng doanh thu bù đắp được tất cả chi phí có liên quan, kể cả những chi phi cơ hội “ẩn” (vốn thể hiện lợi ích của các phương án thay thế tốt nhất bị bỏ qua). Điều đó cho thấy doanh nghiệp đã sử dụng nguồn một cách tối ưu.

+ Ngược lại lợi nhuận kinh tế nhỏ < 0, doanh thu chưa đủ để bù đắp được toàn bộ các chi phí kinh tế. Khi đó chắc chắn có phương án thay thế cho phép doanh nghiệp sử dụng các nguồn lực một cách hiệu quả hơn.

2. Chi phí cố định (Fixed costs) và Chi phí khả biến (Variable costs)

a. Chi phí cố định: Là chi phí không biến động theo mức sản lượng của doanh nghiệp.

b. Chi phí khả biến: Là chi phí biến động theo mức sản lượng của doanh nghiệp.

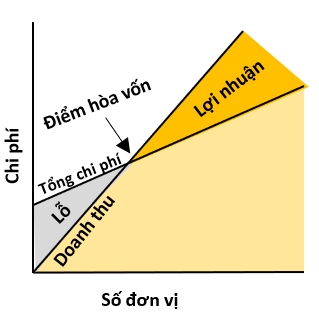

c. Điểm hòa vốn

- Điểm hòa vốn là điểm mà tại đó doanh thu bán ra vừa đủ để bù đắp tất cả các chi phí, bao gồm chi phí cố định và chi phí khả biến.

- Điểm hòa vốn là điểm mà tại đó doanh thu bán ra vừa đủ để bù đắp tất cả các chi phí, bao gồm chi phí cố định và chi phí khả biến.

- Doanh nghiệp đạt được lợi nhuận khi doanh thu lớn hơn tổng chi phí.

- Doanh nghiệp chịu khoản lỗ khi doanh thu ít hơn tổng chi phí.

3. Nguyên tắc tối đa hóa lợi nhuận (Profit maximization theory)

- Doanh thu cận biên (marginal revenue: MR) là phần doanh thu tăng thêm do bán thêm một đơn vị sản phẩm.

- Chi phí cận biên (marginal cost: MC) biểu thị phần chi phí tăng thêm khi sản xuất thêm một đơn vị sản phẩm.

Nguyên tắc tối đa hóa lợi nhuận:

+ MR > MC: Nếu bán ra thêm sản phẩm thì doanh nghiệp sẽ tăng được lợi nhuận (hay giảm thua lỗ) vì phần doanh nghiệp thu tăng thêm lớn hơn phần chi phí tăng thêm do bán ra sản phẩm đó. Do vậy doanh nghiệp sẽ tăng thêm sản lượng.

+ MR < MC: Việc tăng sản lượng sẽ làm phần tăng chi phí nhiều hơn phần tăng lợi nhuận. Sản xuất và bán ra thêm sản phẩm sẽ làm giảm lợi nhuận, như vây doanh nghiệp nên giảm sản lượng.

=> Do vậy để tối đa hóa lợi nhuận, doanh nghiệp cần chọn mức sản lượng mà tại đó chênh lệch giữa doanh thu và chi phí lớn nhất, điều này đạt được khi đạo hàm bậc nhất của hàm lợi nhuận bằng 0, nói cách khác khi đó chi phí cận biên bằng doanh thu cận biên: MR = MC

II. Giá cả (Pricing)

Các nhân tố chính ảnh hưởng đến giá cả:

- Đặc tính của sản phẩm:

+ Nếu một sản phẩm không có đặc tính riêng thì sẽ dễ dàng tìm được những sản phẩm thay thế.

+ Nếu một sản phẩm có đặc tính riêng thì sản phẩm đó ít nhạy cảm về giá, điều này cho phép người sản xuất sản phẩm đó có khả năng tính giá cao hơn và thu được lợi nhuận cao hơn.

- Tình trạng thị trường:

+ Nếu nhu cầu đối với một sản phẩm nhiều hơn lượng cung, giá của hàng hóa đó sẽ tăng lên, người tiêu dùng sẽ chuyển sang tiêu dùng các hàng hóa thay thế, nhà sản xuất của các hàng hóa thay thế sẽ có lợi.

+ Nếu nguồn cung đối với một sản phẩm bị gián đoạn, cung sẽ ít hơn tương đối so với cầu, dẫn đến tăng giá.

- Các nhân tố khác: Mức thu nhập và độ co giãn của cầu cũng ảnh hưởng đến việc định giá sản phẩm.

III. Cấu trúc thị trường

| Tiêu chí | Cạnh tranh hoàn hảo | Cạnh tranh độc quyền | Độc quyền nhóm | Độc quyền |

| Số lượng người bán và người mua | Vô số | Rất nhiều | Một vài | Một |

| Tính đồng nhất của sản phẩm | Hoàn toàn đồng nhất | Dị biệt hóa sản phẩm | Có thể giống hoặc khác nhau | Duy nhất |

| Sức mạnh thị trường | Không | Thấp | Cao | Rất cao |

| Rào cản gia nhập thị trường | Không | Thấp | Cao | Rất cao |

| Cạnh tranh phi giá | Không | Rất cần thiết | Cần thiết | Không |

Bạn có thể tham gia nhóm tự học CFA tại đây

Hoặc tham khảo thêm các bài viết liên quan đến tự học CFA tại đây

Reviewer: Hoang Ngoc

SAPP Academy