-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Các vấn đề cơ bản cần chú ý khi học Module 6 trong chương trình CFA level 1

1. Quản lý rủi ro

1.1. Định nghĩa quản trị rủi ro

Rủi ro (Risk) là sự tiếp xúc với sự không chắc chắn. Nói cách khác, rủi ro là cơ hội xảy ra tổn thất hoặc dẫn đến kết cục bất lợi.

Vị thế rủi ro (Risk exposure) là mức độ mà các rủi ro môi trường hoặc thị trường dẫn đến rủi ro thực tế mà một doanh nghiệp hay một nhà đầu tư phải chịu.

Quản trị rủi ro (Risk management) là quy trình mà một tổ chức hoặc cá nhân xác định mức độ rủi ro có thể chịu được, đo lường mức độ rủi ro thực tế phải chịu, và đảm bảo rằng mức độ đó nhất quán với mức độ rủi ro đã được xác định trước, cùng với mục tiêu:

-

Tối đa hóa giá trị của công ty hay của danh mục, hoặc tối đa hóa sự hài lòng tổng thể hoặc lợi ích của một cá nhân.

-

Mục tiêu của quản trị rủi ro không phải để giảm thiểu hoặc loại bỏ hoàn toàn rủi ro.

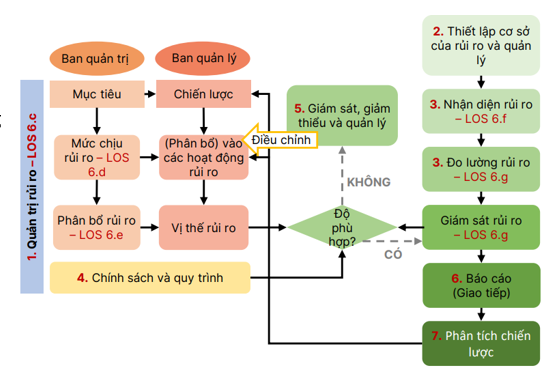

1.2. Mô tả các đặc điểm của khung quản trị rủi ro.

Mỗi công ty sẽ có khung quản trị rủi ro khác nhau tùy vào đặc tính riêng của từng công ty. Tuy nhiên, mọi hệ thống hoặc khuôn khổ quản trị rủi ro đều nên thể hiện các yếu tố chính như sau:

|

|

Mô tả |

Mục tiêu |

|

1. Quản trị rủi ro (Risk governance) |

|

Hướng dẫn định hướng các hoạt động quản trị rủi ro sao cho phù hợp với doanh nghiệp và hỗ trợ doanh nghiệp |

|

2. Xác định cơ sở hạ tầng quản trị rủi ro (Establish risk management infrastructure) |

|

Theo dõi các vị thế rủi ro (risk exposures) và thực hiện hầu hết các phân tích định lượng để đưa ra đánh giá về tình trạng rủi ro của tổ chức |

|

3. Nhận diện rủi ro và đo lường rủi ro (Identify and measure risks) |

|

Phân tích môi trường để xác định các yếu tố dẫn đến rủi ro |

|

4. Chính sách và quy trình (Policies and processes) |

|

Đưa ra hướng dẫn đối với từng yếu tố khác trong khung quản trị rủi ro về thời gian, cách thức, mức độ, và cá nhân thực hiện |

|

5. Giám sát, giảm thiểu và quản trị rủi ro (Monitor, mitigate, and manage risks) |

Ban quản lý phải kiểm tra xem tất cả các rủi ro đều phù hợp và không nằm ngoài giới hạn của mức độ chấp nhận rủi ro (risk tolerance) hay mức dự phòng rủi ro (risk budgeting) đã được xác định trước hay chưa

|

Đảm bảo rằng các vị thế rủi ro đều phù hợp với mức độ chấp nhận rủi ro |

|

6. Giao tiếp (Communications) |

Bao gồm việc báo cáo các chỉ tiêu đo lường rủi ro một cách thường xuyên và kịp thời trong toàn bộ doanh nghiệp để hỗ trợ ban quản trị trong quá trình đưa quyết định cũng như hoàn thành các trách nhiệm quản trị của mình |

Đảm bảo rằng:

|

|

7. Phân tích chiến lược và áp dụng (Strategic analysis and integration) |

Thể hiện một vòng lặp phản hồi trong cơ quan quản lý để các hướng dẫn về những rủi ro cấp cao có thể được xác minh hoặc cập nhật và được báo cáo lại cho toàn thể doanh nghiệp |

Thông báo và cải thiện cả về các hoạt động quản trị lẫn danh mục các hoạt động rủi ro trong hoạt động kinh doanh của doanh nghiệp |

2. Quản trị rủi ro, mức chịu đựng rủi ro, và lập ngân sách rủi ro

2.1. Định nghĩa quản trị rủi ro và mô tả các yếu tố của quản trị rủi ro hiệu quả.

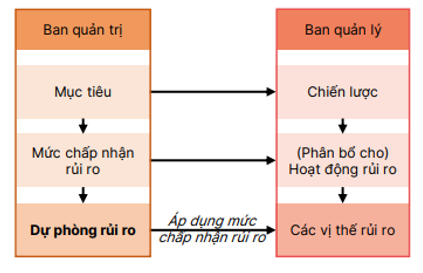

2.1.1. Quản trị rủi ro - Góc nhìn của doanh nghiệp

Quản trị rủi ro (Risk governance) là một quy trình từ trên xuống, đưa ra hướng dẫn cho các hoạt động quản trị rủi ro nhằm đảm bảo tính phù hợp và hỗ trợ mục tiêu chung của toàn bộ doanh nghiệp.

Vai trò của cơ quan chủ quản trong khung quản trị rủi ro:

-

Có trách nhiệm giám sát rủi ro và đảm bảo rằng khung quản trị rủi ro đang hoạt động đúng và phù hợp với mục tiêu.

-

Xác định các mục tiêu và ưu tiên của doanh nghiệp đã góp phần tạo nên khung quản trị rủi ro doanh nghiệp.

-

Xác định khẩu vị rủi ro (risk appetite) và mức độ chấp nhận rủi ro (risk tolerance) của doanh nghiệp.

2.1.2. Các yếu tố của quản trị rủi ro hiệu quả

Quản trị rủi ro một cách hiệu quả nên cung cấp:

-

Một ý thức về lượng tổn thất tệ nhất mà doanh nghiệp có thể quản lý được trong các kịch bản khác nhau.

-

Một hướng dẫn rõ ràng nhưng đồng thời cũng đủ linh hoạt để ban quản trị thực hiện chiến lược.

-

Nên lấy quản trị rủi ro doanh nghiệp làm trung tâm (tập trung vào các mục tiêu, sức khỏe, và giá trị của toàn bộ tổ chức).

-

Một diễn đàn thường xuyên (Ủy ban Quản trị Rủi ro), nơi mà khung rủi ro và các vấn đề rủi ro chính được thảo luận ở cấp quản lý.

-

Bổ nhiệm Giám đốc Quản trị Rủi ro (Chief Risk Officer - CRO) chịu trách nhiệm cho việc xây dựng và áp dụng khung rủi ro.

2.2. Giải thích cách mức độ chấp nhận rủi ro ảnh hưởng đến quản trị rủi ro.

Mức độ chấp nhận rủi ro (risk tolerance) xác định mức độ mà doanh nghiệp sẵn sàng chịu tổn thất hoặc chịu các chi phí cơ hội và không đạt được mục tiêu đề ra, bao gồm việc xem xét:

Các yếu tố bên ngoài:

-

Bối cảnh cạnh tranh tổng thể của ngành.

-

Bối cảnh pháp lý của ngành.

Các yếu tố bên trong:

-

Khả năng mà doanh nghiệp có thể phản ứng linh động trước những sự kiện bất lợi.

-

Mức tổn thất mà doanh nghiệp có thể duy trì mà không làm ảnh hưởng đến tình trạng hoạt động liên tục (going concern) của doanh nghiệp.

-

Vị thế cạnh tranh của công ty.

Sau khi ban quản trị xác định các khía cạnh rủi ro mà họ không sẵn lòng chấp nhận, mức độ chấp nhận rủi ro (risk tolerance) nên được lựa chọn một cách nghiêm túc và được giao tiếp trong toàn bộ tổ chức (tốt nhất nên là trước các đợt khủng hoảng, không phải sau đó).

2.3. Mô tả việc dự phòng rủi ro và vai trò của nó trong quản trị rủi ro.

2.3.1. Mô tả dự phòng rủi ro

Dự phòng rủi ro (Risk budgeting) là việc phân bổ các nguồn lực của công ty vào các tài sản (hoặc các khoản đầu tư) bằng cách xem xét các đặc điểm rủi ro của chúng và cách chúng kết hợp để đáp ứng mức độ chấp nhận rủi ro (risk tolerance) của tổ chức.

→ Mục tiêu: Phân bổ mức độ rủi ro tổng thể có thể chấp nhận được cho tập hợp các tài sản hoặc các khoản đầu tư sao cho lợi nhuận kỳ vọng là lớn nhất theo thời gian.

Ví dụ: Cách dự phòng rủi ro theo từng góc nhìn

|

Phân bổ rủi ro truyền thống |

Phân bổ rủi ro thay thế |

|

|

2.3.2. Vai trò của dự phòng rủi ro trong quản trị

Dự phòng rủi ro đóng vai trò cầu nối giữa những quyết định quản trị rủi ro cấp cao và những quyết định quản lý (lớn và nhỏ), dẫn đến những vị thế rủi ro trong thực tế.

2.3.3. Các phương pháp dự phòng rủi ro

|

Phương pháp tiếp cận đơn chiều |

Các phương pháp đo lường đơn chiều thông dụng nhất bao gồm:

Ví dụ: Giới hạn beta của danh mục ở mức 0.75. |

|

Phương pháp tiếp cận đa chiều |

Bao gồm 2 phương pháp: Phân loại theo nhóm rủi ro (Risk classes approach): Đánh giá rủi ro dựa theo từng nhóm các loại tài sản cơ sở. Ví dụ: Phân bổ nguồn vốn đầu tư cổ phần theo mức độ của từng nguồn rủi ro cơ sở. Phân loại theo yếu tố rủi ro (Risk factors approach): Xác định và ước tính các yếu tố rủi ro cụ thể cấu thành nên rủi ro tổng hợp. Ví dụ: Phân bổ nhiều hơn cho các cổ phiếu giá trị dựa trên cơ sở rằng chúng sẽ mang lại lợi nhuận điều chỉnh theo rủi ro (risk-adjusted returns) cao hơn các cổ phiếu tăng trưởng. |

3. Xác định các nguồn rủi ro, đo lường rủi ro, và điều chỉnh mức độ rủi ro

3.1. Nhận diện các nguồn rủi ro tài chính và phi tài chính và mô tả sự tương tác giữa chúng.

3.1.1. Nhận diện rủi ro

Rủi ro tài chính (Financial risks) là rủi ro xuất hiện từ thị trường tài chính, bao gồm:

-

Rủi ro tín dụng (Credit risk) là rủi ro trong trường hợp đối tác không thể thanh toán nghĩa vụ nợ.

-

Rủi ro thanh khoản (Liquidity risk) là rủi ro việc phải bán một tài sản trong điều kiện thị trường khiến giá thực hiện thấp hơn giá trị hợp lý (fair value) của tài sản.

-

Rủi ro thị trường (Market risk) là rủi ro đến từ các điều kiện kinh tế cơ sở trong nền kinh tế, trong ngành, hay các điểm yếu trên thị trường của các sản phẩm công ty.

Rủi ro phi tài chính (Non-financial risks) là rủi ro xuất hiện từ bên ngoài thị trường tài chính (đến từ hoạt động sản xuất kinh doanh của tổ chức và các nguồn bên ngoài doanh nghiệp), bao gồm:

-

Rủi ro thanh toán (Settlement risk) là rủi ro bên đối tác không thể thực hiện việc thanh toán vào thời điểm đã quy ước trong hợp đồng.

-

Rủi ro pháp lý (Legal risk) là một khái niệm rộng rãi bao gồm tất cả phương diện của hệ thống pháp luật, bao gồm rủi ro về mặt pháp lý trong tương lai mà doanh nghiệp có thể đối mặt.

-

Rủi ro tuân thủ (Compliance risk) là một khái niệm hẹp, bao gồm tất cả vấn đề về sự tuân thủ chính sách, luật pháp, quy định, và pháp lý.

-

Rủi ro sử dụng mô hình (Model risk) là rủi ro sai sót về định giá, có thể đến từ việc sử dụng mô hình không chính xác hoặc sử dụng đúng mô hình nhưng sai cách thức.

-

Rủi ro đuôi (Tail risk) là các sự kiện cực đoan có xác suất xảy ra thường xuyên hơn so với tính toán được thể hiện trong đuôi của một phân phối, ảnh hưởng kết quả định giá và mô hình.

-

Rủi ro vận hành (Operational risk) xuất phát từ nhân sự và quy trình của doanh nghiệp trong hoạt động sản xuất kinh doanh, bao gồm:

Góc nhìn của doanh nghiệp: Rủi ro nội tại; rủi ro không gian mạng; khủng bố; gián đoạn trong kinh doanh (thời tiết xấu) v.v.

Góc nhìn của cá nhân: Rủi ro mất cắp; rủi ro sức khỏe; rủi ro tử vong (ở độ tuổi khá trẻ); rủi ro về tài sản và thiệt hại, v.v.

-

Rủi ro phá sản (Solvency risk) là rủi ro doanh nghiệp không còn khả năng hoạt động do không còn nguồn tài chính để tài trợ.

3.1.2. Tương tác giữa các loại rủi ro

Các loại rủi ro có thể tương tác theo những cách khác nhau, bao gồm:

Tương tác rủi ro “hỗ trợ”

Ví dụ: Mối quan hệ Vay - Cho vay

Rủi ro tín dụng (Credit risk) → Rủi ro thanh toán (Settlement risk) → Rủi ro pháp lý (Legal risk)

Nếu không có rủi ro thị trường (market risk), các loại rủi ro trong chuỗi kể trên có thể tương đối nhỏ.

Tương tác rủi ro bất lợi:

Ví dụ: Hợp đồng phái sinh: Hãy xem xét một công ty đang sử dụng các hợp đồng quyền chọn để giảm thiểu rủi ro thị trường (market risk).

Rủi ro đối tác (Counterparty risk): Nếu thị trường suy giảm đáng kể khiến cho phía đối tác trong hợp đồng quyền chọn nợ một khoản với công ty, công ty sẽ đối mặt rủi ro đối tác hay còn gọi là rủi ro tín dụng (credit risk).

Rủi ro pháp lý (Legal risk): Khi bên đối tác trốn tránh việc thanh toán bằng cách lợi dụng các lỗ hổng trong hợp đồng.

Trong giai đoạn thị trường căng thẳng, mối tương quan giữa các rủi ro tài chính và phi tài chính thường tăng cao hơn.

Ví dụ: Khủng hoảng tài chính 2008.

Việc sử dụng đòn bẩy, thường được thấy rõ ràng khi rủi ro thị trường (market risk) tăng cao, tương tác với rủi ro thanh khoản (liquidity risk) và rủi ro phá sản (solvency risk) một cách cực kì độc hại khiến rất nhiều tổ chức đầu tư gặp khó khăn, thậm chí đóng cửa.

3.2. Mô tả các phương pháp đo lường và hiệu chỉnh các vị thế rủi ro và các yếu tố cần xem xét trong việc lựa chọn các phương pháp.

3.2.1. Đo lường rủi ro

|

Độ lệch chuẩn (Standard deviation) |

Đo lường độ biến động của giá tài sản và các mức lãi suất. Nhược điểm:

|

|

Beta |

|

|

Thời gian đáo hạn trung bình (Duration) |

Đo lường độ nhạy về giá của các chứng khoán nợ đối với sự thay đổi trong lãi suất. |

|

Greeks |

Đo lường rủi ro của công cụ phái sinh, bao gồm:

|

|

Giá trị chịu rủi ro (VaR)

Giá trị chịu rủi ro có điều kiện (CVaR) |

Đo lường rủi ro đuôi (tail risk) trong danh mục đầu tư, trong đó: VaR: Đo lường độ lớn tại đuôi của phân phối lợi nhuận danh mục đầu tư hoặc của doanh nghiệp → Tổn thất tối thiểu trong một khoảng thời gian với một xác suất cụ thể. Ví dụ: Một ngân hàng xác định VaR trong một ngày của họ là 3 triệu đô tại mức 5%. CVaR: Đo lường mức tổn thất bình quân gia quyền vượt quá mức tổn thất VaR. Ví dụ: Liên quan đến VaR, CVaR được tính toán bằng bình quân gia quyền của tất cả các khoản tổn thất ít nhất 3 triệu đô. |

Hai công cụ đo lường thường được dùng để bổ trợ VaR là Phân tích tình huống (Scenario analysis) và Kiểm tra sức chịu đựng (Stress testing).

3.2.2. Hiệu chỉnh rủi ro

Hiệu chỉnh rủi ro được chia thành 4 nhóm chính:

Né tránh rủi ro (Risk avoidance): Công ty né tránh tham gia vào các hoạt động không mang lại kết quả chắc chắn.

Chấp nhận rủi ro (Risk acceptance): Công ty chấp nhận và chịu đựng rủi ro bằng cách tự bảo hiểm (Self-insurance) hoặc đa dạng hóa.

Chuyển giao rủi ro (Risk transfer): Công ty chấp nhận rủi ro nhưng sau đó chuyển giao cho một bên thứ ba, ví dụ như bảo hiểm.

Dịch chuyển rủi ro (Risk shifting): Công ty chấp nhận rủi ro và cố gắng hiệu chỉnh nó, thông thường bằng cách sử dụng các công cụ phái sinh.

3.2.3. Lựa chọn phương pháp đa dạng hóa rủi ro

Khi quyết định lựa chọn phương pháp đa dạng hóa rủi ro, doanh nghiệp phải cân nhắc giữa chi phí và cơ hội đối với việc chấp nhận rủi ro đó.

→ Tình trạng rủi ro phù hợp với mức chấp nhận rủi ro (risk tolerance) đã được xác định từ trước của doanh nghiệp.