Trong thực tế, không một doanh nghiệp nào hoạt động hiệu quả mà không cần thiết lập các định mức chi phí tiêu chuẩn và ngân sách. Chi phí tiêu chuẩn và ngân sách chính là một trong những cơ sở để nhà quản lý phân bổ nguồn lực, kiểm soát và đánh giá hoạt động của mình. Trong bài hôm nay chúng ta sẽ tìm hiểu vấn đề này.

I. Chi phí tiêu chuẩn (Standard cost)

1. Chi phí tiêu chuẩn là gì?

Standard cost được định nghĩa là chi phí ước tính để sản xuất một đơn vị sản phẩm cụ thể. Standard cost được sử dụng cho 3 mục đích chủ yếu sau:

- Định giá hàng tồn kho: là phương pháp thay thế FIFO và chi phí bình quân

- Thiết lập ngân sách: chi phí tiêu chuẩn một sản phẩm đã có, nhà quản lý dễ dàng xác định được ngân sách cho sản xuất

- Kiểm soát ngân sách: nhà quản lý dùng để so sánh với chi phí thực tế phát sinh, nếu chênh lệch quá lớn phải tìm hiểu nguyên nhân và biện pháp xử lý phù hợp

Do đó, standard costing phù hợp với quá trình sản xuất hàng loạt, lắp ráp với số lượng lớn (lắp ráp, sản xuất suất ăn, thiết bị điện tử…).

2. Các khía cạnh của chi phí tiêu chuẩn

Các khía cạnh khi xây dựng một standard cost bao gồm:

- Chi phí mua nguyên vật liệu

- Chi phí nhân công

- Định mức sử dụng nguyên vật liệu và hiệu quả nhân công

- Chi phí sản xuất chung cố định

- Giá bán sản phẩm và lợi nhuận

II. Các loại tiêu chuẩn (Types of Standard)

Doanh nghiệp có thể sử dụng 4 loại tiêu chuẩn và mỗi loại sẽ tạo ra những ảnh hưởng nhất định đến hành vi của các nhân viên. Cụ thể:

| Loại | Định nghĩa | Ưu điểm | Nhược điểm | Ảnh hưởng đến nhân viên |

| Tiêu chuẩn lý tưởng (Ideal standard) | Là tiêu chuẩn có thể đạt được trong điều kiện hoạt động hoàn hảo: không lãng phí, hỏng hóc, không có thời gian nhàn rỗi | Là tiêu chuẩn cao và mục tiêu hoàn hảo để doanh nghiệp hướng tới | Không khả thi và không đạt được |

Tạo tâm lý tiêu cực“underachiever” ở nhân viên vì họ thấy rằng tiêu chuẩn là không thể đạt được và sẽ không cố gắng làm việc |

| Tiêu chuẩn khả thi (Attainable standard) | Là tiêu chuẩn cao có thể đạt được trong điều kiện sản xuất hiệu quả: máy móc hoạt động hợp lý, NVL được sử dụng phù hợp, có lãng phí nhưng trong định mức cho phép | Sử dụng được cho nhiều mục đích: sản xuất, giá thành, thiết lập ngân sách nên thường được sử dụng nhiều nhất trong thực tế |

Yêu cầu đầu tư nhiều nguồn lực |

Tạo ra sự khuyến khích, thử thách cho nhân viên để đạt được mục tiêu đặt ra |

| Tiêu chuẩn hiện tại (Current standard) | Là tiêu chuẩn đạt được trong điều kiện hiện tại của doanh nghiệp: có lãng phí, thất thoát | Là tiêu chuẩn tốt để lập ngân sách vì thể hiện đúng khả năng hiện tại của doanh nghiệp | Doanh nghiệp không cần cố gắng cải thiện hoạt động |

Không tạo động lực cho nhân viên, phấn đấu hơn mức độ hiện tại |

| Tiêu chuẩn cơ bản (Current standard) | Là tiêu chuẩn tối thiểu, được sử dụng để thể hiện các xu hướng dài hạn trong sản xuất | Phù hợp để đánh giá hiệu quả hoạt động qua một thời kỳ dài | Tiêu chuẩn quá thấp, thường ít được sử dụng |

Mục tiêu đề ra đạt được quá dễ dàng nên nhân viên không cần cố gắng, gây ra chán nản và mất hứng thú làm việc |

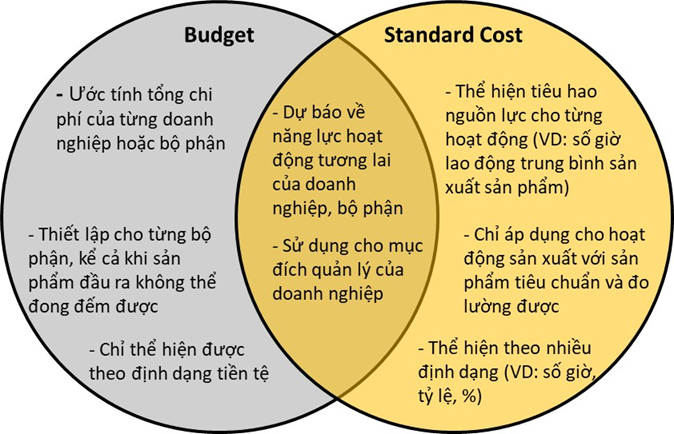

III. So sánh ngân sách và tiêu chuẩn

Ngân sách (budget) và tiêu chuẩn (standard) là 2 định nghĩa gần giống nhau và có nhiều sự tương quan. Budget là một kể hoạch tổng thể cho từng doanh nghiệp, bộ phận và standard cost là chi phí sản xuất mỗi đơn vị sản phẩm. Budget có góc nhìn tổng thể hơn, sử dụng dữ liệu thu thập được về standard costs của từng sản phẩm, từng bộ phận, để thiết lập nên ngân sách phù hợp, khả thi. Cụ thể như sau:

IV. Ngân sách linh hoạt (Flexible budgets)

1. Định nghĩa

Trong quá trình thiết lập và áp dụng ngân sách, việc so sánh kết quả sản xuất thực tế với budget ban đầu là một khía cạnh quan trọng và mật thiết để đánh giá hiệu quả sử dụng nguồn lực. Tuy nhiên, khi so sánh giữa một ngân sách cố định và kết quả thực tế với mức độ hoạt động (level of activity) khác nhau sẽ không đem lại nhiều giá trị cho các cấp quản lý. Doanh thu, chi phí thực tế phụ thuộc vào activity level thực tế. Do đó, ngân sách linh hoạt (Flexible budget) ra đời.

Flexible budget là sự điều chỉnh ngân sách cố định theo activity level thực tế sau khi tổng hợp các thành phần chi phí biến đổi và chi phí cố định.

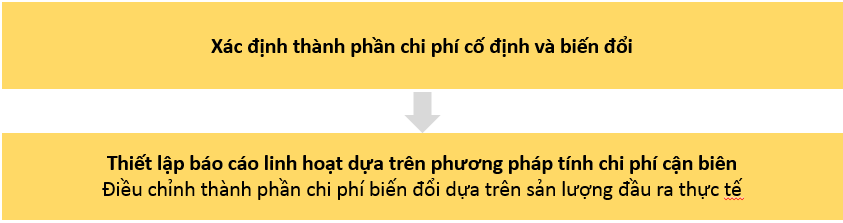

2. Các bước thiết lập ngân sách linh hoạt

Xét ví dụ sau:

Doanh nghiệp A có ngân sách $10m doanh thu cho năm tới, giá vốn hàng bán là $4m trong đó $3m là chi phí sản xuất biến đổi và $1m là chi phí sản xuất cố định.

Đến cuối năm, doanh nghiệp A thấy rằng doanh thu thực tế phát sinh trong kỳ là $8m. Chi phí cố định là $4m và biến đổi là $2m.

Vậy phương sai của doanh nghiệp A với ngân sách cố định và ngân sách linh hoạt sẽ là bao nhiêu?

Lời giải:

- Bước 1: Xác định các thành phần chi phí

- Variable costs tăng giảm tương đồng với doanh thu, tỉ lệ sẽ là $1 variable cost cho $10 doanh thu. Khi doanh thu thực giảm 20% còn $8m thì theo budget phần variable cost sẽ giảm tương ứng 20% còn $0.8m.

- Fixed costs không tăng giảm tương ứng với doanh thu, vậy nên ngân sách cho fixed costs dưới ngân sách cố định và ngân sách linh hoạt là như nhau.

- Bước 2: Thiết lập ngân sách

|

|

Actual ($'m) |

Fixed Budget ($'m) |

Flexible Budget ($'m) |

Variance 1 ($'m) |

Variance 2 ($'m) |

|

Revenue |

8 |

10 |

8 |

(2) (A) |

- |

|

Fixed cost |

(4) |

(3) |

(3) |

1 (A) |

1 (A) |

|

Variable cost |

(2) |

(1) |

(0.8) |

1 (A) |

1.2 (A) |

|

Profit |

2 |

6 |

4.2 |

4 (A) |

2.2 (A) |

Lưu ý: Các phương sai được thể hiện theo phương sai bất lợi (A) hoặc phương sai thuận lợi (F)

Ta thấy ở đây có 2 loại ngân sách cho ra 2 khoản phương sai khác nhau. Phương sai 1 (tức giữa fixed budget và actual) không đem lại nhiều giá trị quản lý bằng phương sai 2 bởi vì chưa loại bỏ ảnh hưởng của việc doanh thu thực tế tăng/giảm khỏi ngân sách chi phí.

V. Nguyên tắc hoạt động kiểm soát (Principles of controllability)

Nguyên tắc hoạt động kiểm soát là việc các nhà quản lý của các trung tâm phải chịu trách nhiệm đối với phần chi phí sẽ phát sinh của trung tâm mình.

Có 2 nguyên tắc của hoạt động kiểm soát:

1. Kiểm soát theo trung tâm (Budget Centers)

Doanh nghiệp thường được chia thành các budget centers. Mỗi budget center sẽ có ngân sách và một nhà quản lý đảm bảo đạt được mục tiêu ngân sách. Lựa chọn các budget center của một doanh nghiệp là vô cùng quan trọng trong việc xác lập lên hệ thống quản lý doanh nghiệp, là bước đầu thành lập hệ thống kế toán trách nhiệm (responsibility accounting).

Để quản lý hiệu quả các trung tâm này, hệ thống kiểm soát doanh nghiệp cần đáp ứng đủ các tiêu chí sau:

- Hệ thống budget centers phải được phân tầng, phân cấp rõ ràng;

- Phân công trách nhiệm đạt ngân sách cho từng quản lý cụ thể;

- Phân chia trách nhiệm quản lý các khía cạnh khác nhau của quá trình vận hành (doanh thu, chi phí, sử dụng tài sản…).

2. Kiếm soát theo danh mục chi phí (Controllable costs)

Các danh mục chi phí của doanh nghiệp được tách thành chi phí quản lý và không quản lý được (controllable & uncontrollable costs). Các chi phí này cần được phân loại chi tiết bởi một số lý do sau:

- Chi phí uncontrollable ở cấp độ nhân viên có thể là controllable ở cấp độ quản lý

- Chi phí uncontrollable từ quan điểm một phòng ban có thể là controllable ở bộ phận khác

- Chi phí cố định không phải luôn là uncontrollable costs (ví dụ: trường hợp ngưng sản xuất hoặc thay đổi phương thức sản xuất, máy móc thiết bị có thể bị bán, nhà máy bị đóng cửa)

- Chi phí cần được phân bổ cho từng bộ phận, ban ngành. Phương thức phân bổ này không cụ thể và khó thuyết phục quản lý bộ phận chấp nhận lượng chi phí chung được phân bổ.

Doanh nghiệp cần đặc biệt lưu ý kiểm soát đến các loại chi phí sau:

VI. Bài tập minh họa

Bài 1: Which of the following describes a “basic standard” within the context of budgeting?

A. A standard which is kept unchanged over a period of time

B. A standard which is based of current price levels

C. A standard set at and ideal level, which makes no allowance for normal losses, waste and machine downtime

D. A standard which assumes and efficient level of operation, but which includes allowances for factors such as normal loss, waste and machine down time.

Phân tích đề:

Đề bài hỏi về định nghĩa của tiêu chuẩn cơ bản trong phạm vi thiết lập ngân sách.

Lời giải: A

Dựa vào kiến thức mục II, có 4 loại standard là (Ideal, Attainable, Current, Basic), ta có:

- B đề cập đến tiêu chuẩn dựa vào giá mua hiện tại, cũng là sự gợi ý về việc đây là tiêu chuẩn được thiết lập theo tình hình thực tế - Current Standard;

- C là tiêu chuẩn cho một quy trình hoạt động hiệu quả nhưng không bao giờ có hàng lỗi, tổn thất bình thường. Đây là một viễn tượng viển vông và không thể nào đạt được – Ideal standard;

- D đề cập đến trường hợp tương tự nhưng có phát sinh những tổn thất cho phép. Đây là một tiêu chí khó, nhưng khả thi – Attainable standard;

- Dựa vào phương pháp loại trừ hoặc định nghĩa của basic standard là tiêu chí cơ bản của ngân sách ta có đáp án đúng là A.

Bài 2: Which of the following statements about standard costing is NOT true?

A. Standard costing is useful where products are customised to a customer’s specifications

B. Standard costing provides useful information to assist management in controlling cost

C. Standard costing makes it easier to value inventory

D. Standard costing can be used to predict future costs and set budgets

Phân tích đề:

Đề bài hỏi trong những phát biểu về chi phí tiêu chuẩn (standard costing) sau, câu nào là SAI?

Lời giải: A

- B: Standard costing thể hiện được thông tin ở nhiều dạng, hỗ trợ cấp quản lý trong việc lập và điều chỉnh ngân sách, bóc tách chi phí cố định, biển đổi trong quá trình sản xuất nên B đúng;

- C: Tiêu chuẩn chung cho quá trình sản xuất sản phẩm, thiết lập chi tiết giá trị NVL, lao động, các chi phí phát sinh để cấu thành sản phẩm và được theo dõi chi tiết trên hệ thống, standard cost đem lại nhiều giá trị cho việc định giá hàng tồn kho nên C đúng;

- D: Là một khái cạnh quan trọng của việc thiết lập ngân sách cũng như ước tính về các yếu tố ảnh hưởng đến quy trình, năng lực sản xuất trong tương lai, standard costing đem lại nhiều lợi ích cho doanh nghiệp trên phương diện theo dõi và quản lý nên D đúng;

- Dựa vào phương pháp loại trừ hoặc định nghĩa của standard cost là phù hợp với quá trình sản xuất hàng loạt, lắp ráp với số lượng lớn. Do đó, standard cost không phù hợp với loại hình sản phẩm sản xuất riêng, tùy chỉnh cho từng khách hàng. Do đó, A sai.

Author: QM