-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

1. Cost drivers

Cost driver là nhân tố (factor) ảnh hưởng đến chi phí của hoạt động (cost of an activity)

- Chi phí hoạt động liên quan đến khối lượng sản phẩm (production volume) như là chi phí điện (power costs), chi phí nhân công trực tiếp (direct labor cost)

- Chi phí chung không liên quan đến khối lượng sản phẩm nhưng một vài hoạt động có thể được ghi nhận vào cost drivers như là chi phí liên quan đến order

Ví dụ minh hoạ:

Question: Which of the following statements about activity based costing is true?

A. The cost driver for quality inspection is likely to be batch size

B. The cost driver for materials handling and despatch costs is likely to be the number of orders handled

C. In the short run, all the overhead costs for an activity vary with the amount of the cost driver for the activity

D. A cost driver is an activity based cost

Giải:

- Câu A sai vì Cost driver để kiểm tra chất lượng (quality inspection) dựa vào số lượng đơn vị đã sản xuất (number of units produced) hay số lượng lô hàng đã sản xuất (number of batches produced) mà không phải là kích thước lô hàng (batch size).

- Câu C sai vì chi phí chung cho một hoạt động (overhead costs for an activity) có thể thay đổi theo khối lượng của hoạt động ấy (volume of the activity). Tuy nhiên, trong ngắn hạn luôn tồn tại chi phí sản xuất chung cố định (fixed overhead cost) cho toàn bộ hoạt động đó.

- Câu D sai vì cost driver là một yếu tố ảnh hưởng đến chi phí hoạt động hay một đơn vị đo lường khối lượng cũng như định lượng của một hoạt động. Còn Activity based cost tập trung vào những nhân tố ảnh hưởng đến chi phí hoạt động như là cost driver vì vậy cost driver có thể được coi là tập con của activity based cost.

- Câu B đúng vì cost driver của chi phí vận chuyển nguyên vật liệu (materials handling and despatch costs) dựa vào số lượng đơn đặt hàng (number of orders handled).

=> Chọn đáp án B

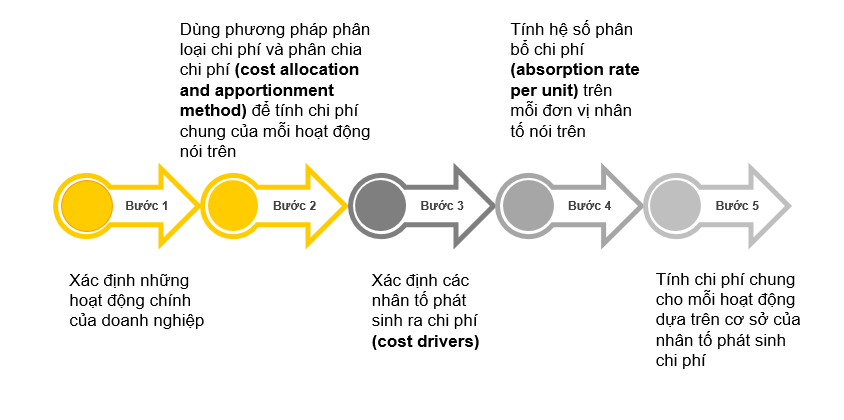

2. Các bước tính chi phí dựa trên hoạt động:

Ví dụ minh hoạ:

Example 1: A company manufactures two products, L and M, using the same equipment and similar processes. An extract of the production data for these products in one period is shown below.

|

L |

M |

|

| Quantity produced (units) | 5,000 | 7,000 |

| Direct labour hours per unit | 1 | 2 |

| Machine hours per unit | 3 | 1 |

| Set-ups in the period | 10 | 40 |

| Orders handled in the period | 15 | 60 |

| Overhead costs | $ |

| Relating to machine activity | 220,000 |

| Relating to production run set-ups | 20,000 |

| Relating to handling of orders | 45,000 |

Required: Calculate cost per unit of each of the products using the following costings methods: An activity based costing approach, using suitable cost drivers to trace overheads to products.

Giải:

Bước 1: Xác định những hoạt động hỗ trợ chính của doanh nghiệp:

- Thiết lập dây chuyền sản xuất (Set-ups)

- Xử lý đơn đặt hàng (Orders handled)

Bước 2: Phân bổ chi phí sản xuất chung cho các hoạt động hỗ trợ

- Chi phí thiết lập dây chuyền sản xuất = $20,000 (đề bài cho)

- Chi phí xử lí đơn hàng = $45,000

Bước 3: Xác định cost drivers cho từng hoạt động:

- Number of machine set-ups = 10 + 40 = 50

Số giờ máy hoạt động của sản phẩm L, M lần lượt là 10 giờ máy và 40 giờ máy nên tổng giờ máy của hoạt động set-ups là 50 giờ.

- Number of orders = 15 + 60 = 75

Số order của sản phẩm L, M lần lượt là 15 và 60 nên tổng của hoạt động order là 75.

Bước 4: Tính hệ số phân bổ chi phí (absorption rate per unit) trên mỗi đơn vị nhân tố nói trên

- Tính Chi phí Nguyên vật liệu sản xuất

Chi phí sản xuất nguyên vật liệu được tính ở đây là chi phí hoạt động của máy cần để sản xuất ra sản phẩm. Để tính chi phí hoạt động của máy thì cần tính số giờ máy hoạt động để sản xuất sản phẩm L và M

Sản phẩm L: 5,000 units * 3 hours = 15,000 hours

Sản phẩm M: 7,000 units * 1 hour = 7,000 hours

Total = 15,000 + 7,000 = 22,000 hours

- Tính hệ số phân bổ chi phí (absorption rate per unit) trên các nhân tố nói trên

- O.A.R of machine activity cost = $220,000 / 22,000 = $10 per machine hour

⇒ Mỗi giờ hoạt động của máy thì được phân bổ thêm $10 chi phí sản xuất chung - O.A.R of set-ups cost = $20,000 / 50 = $400 per set-up

⇒ Mỗi lần set-ups của máy thì được phân bổ thêm $400 chi phí sản xuất chung - O.A.R of orders cost = $45,000 / 75 = $600 per order

⇒ Mỗi lần xử lý đơn đặt hàng thì được phân bổ thêm $600 chi phí sản xuất chung

- O.A.R of machine activity cost = $220,000 / 22,000 = $10 per machine hour

Bước 5: Tính chi phí chung cho mỗi hoạt động dựa trên cơ sở của nhân tố phát sinh chi phí

- Chi phí chung của sản phẩm L bao gồm chi phí nguyên vật liệu sản xuất (15,000 giờ, mỗi giờ cần $10), chi phí set-ups (10 set-ups, mỗi set-ups cần $400) và chi phí order (15 orders, mỗi order cần $600)

⇒ Tổng chi phí chung được phân bổ vào sản phẩm L = 15,000 * $10 + 10 * $400 + 15 * $600 = $163,000 - Chi phí chung của sản phẩm M bao gồm chi phí nguyên vật liệu sản xuất (7,000 giờ, mỗi giờ cần $10), chi phí set-ups (40 set-ups, mỗi set-ups cần $400) và chi phí order (60 orders, mỗi order cần $600)

⇒ Chi phí chung của SP M = 7,000 * $10 + 40 * $400 + 60 * $600 = $122,000

Sau khi tính được chi phí chung thì ta cần phân bổ chi phí chung cho mỗi sản phẩm hay nói cách khác là với mỗi một sản phẩm sản xuất ra thì phát sinh thêm bao nhiêu chi phí chung.

- Overhead cost per unit of product L = $163,000/5,000 = $32.60

⇒ Mỗi sản phẩm L được phân bổ thêm $32.60 chi phí sản xuất chung vào nguyên giá.

- Overhead cost per unit of product M = $122,000/7,000 = $17.43

⇒ Mỗi sản phẩm M được phân bổ thêm $17.43 chi phí sản xuất chung vào nguyên giá

Example 2: (Q15 - MCQ, past exam 09/2016)

A company makes two products using the same type of materials and skilled workers. The following information is available:

|

Product A |

Product B |

|

|

Budgeted volume (units) |

1,000 |

2,000 |

|

Material per unit ($) |

10 |

20 |

|

Labour per unit ($) |

5 |

20 |

Fixed costs relating to material handling amount to $100,000. The cost driver for these costs is the volume of material purchased.

General fixed costs, absorbed on the basis of labour hours, amount to $180,000.

Using activity-based costing, what is the total fixed overhead amount to be absorbed into each unit of product B (to the nearest whole $)?

A. $113

B. $120

C. $40

D. $105

Giải:

Đầu tiên thì ta cần tính chi phí nguyên vật liệu và chi phí nhân công. Sau đó ta có thể tính hệ số phân bổ chi phí (Overhead absorption rate)

a, Đối với nguyên vật liệu (Material)

- Tính chi phí nguyên vật liệu trực tiếp

Chi phí nguyên vật liệu trực tiếp ở đây được coi là chi phí đi mua nguyên vật liệu

Sản phẩm A = 1,000 * $10 = $10,000

Sản phẩm B = 2,000 * $20 = $40,000

Total = $10,000 + $40,000 = $50,000

- Tính hệ số phân bổ chi phí nguyên vật liệu (O.A.R of material)

Chi phí cố định cho nguyên vật liệu = $100,000 (đề bài cho)

Chi phí nguyên vật liệu theo ngân sách = $50,000 (đã tính ở trên)

⇒ O.A.R of material = $100,000/$50,000 = $2

Khi đó, mỗi $1 nguyên vật liệu cần dùng để sản xuất một sản phẩm sẽ được phân bổ thêm $2 chi phí sản xuất chung cố định (Fixed cost)

⇒ Tổng chi phí cố định chung được phân bổ trên phần nguyên vật liệu cho sản phẩm B là: $2 * $20 = $40

b, Đối với nhân công (Labour)

- Tính chi phí nhân công

Sản phẩm A = 1,000 * $5 = $5,000

Sản phẩm B = 2,000 * $20 = $40,000

Total = $5,000 + $40,000 = $45,000

- Tính hệ số phân bổ chi phí nhân công (O.A.R of labour)

Chi phí cố định cho nhân công = $180,000 (đề bài cho)

Chi phí nhân công theo ngân sách = $45,000 (đã tính ở trên)

⇒ O.A.R of labour = $180,000/$45,000 = $4

Khi đó, mỗi $1 nhân công cần dùng để sản xuất một sản phẩm sẽ được phân bổ thêm $4 chi phí sản xuất chung cố định (Fixed cost)

=> Tổng chi phí cố định chung được phân bổ trên phần nguyên vật liệu cho sản phẩm B là: $4 * $20 = $80

Để tính tổng chi phí cố định chung được phân bổ vào sản phẩm B, ta sẽ cộng phần chi phí nguyên vật liệu và nhân công tính trên 1 đơn vị sản phẩm B đã tính ở trên

⇒ Tổng chi phí cố định chung cho mỗi sản phẩm B là: $40 + $80 = $120

⇒ Chọn đáp án B

Author: Khanh Linh

Reviewed by: Duy Anh Nguyen