-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Chương này đề cập đến ý nghĩa và cách đánh giá hiệu quả hoạt động từng bộ phận trong một doanh nghiệp tổng thể. Thêm vào đó là giải thích chính sách chuyển giá: phương thức tính chi phí cho các bộ phận doanh nghiệp khi thực hiện dịch vụ, chuyển giao hàng hóa cho nhau để hoạt động các bộ phận có thể được thể hiện trung thực nhất.

I. Bộ phận hóa (Divisionalisation)

1. Định nghĩa

Divisionalisation là quá trình chia doanh nghiệp thành các bộ phận, ban, ngành. Từng bộ phận sẽ có quản lý riêng phụ trách, chịu trách nhiệm cho kết quả hoạt động của họ.

Tùy theo bản chất mỗi bộ phận, chúng được chia làm 3 loại trung tâm sau:

| Loại trung tâm |

Quản lý kiểm soát gì |

Ví dụ | Chỉ tiêu đánh giá |

| Trung tâm chi phí (Cost center) | Chi phí | Công ty sản xuất thép lớn chia các phòng sản xuất thành các cost center riêng biệt để quản lý |

|

| Trung tâm lợi nhuận (Profit center) | Chi phí và doanh thu | Cửa hàng Vinmart, mỗi cửa hàng là một profit center riêng |

|

| Trung tâm đầu tư (Investment center) | Chi phí, doanh thu, tài sản và vốn | Các công ty con trong 1 tập đoàn lớn là các investment center riêng |

|

2. Ưu điểm và nhược điểm của bộ phận hóa

Việc chia doanh nghiệp thành từng bộ phận nhỏ có các ưu và nhược điểm sau:

| Ưu điểm | Nhược điểm |

|

|

Chú ý:

ROI và RI là 2 chỉ tiêu cơ bản để đánh giá hiệu quả hoạt động các bộ phận được tổ chức dưới dạng các trung tâm đầu tư, không phải là chỉ tiêu để đánh giá hiệu quả hoạt động của cả doanh nghiệp.

II. Lợi nhuận trên khoản đầu tư (Return on investment - ROI)

1. Định nghĩa

ROI là một chỉ số tài chính vô cùng quan trọng, phản ánh một bộ phận kiếm được bao nhiêu đồng lợi nhuận từ một đồng vốn đầu tư, kinh doanh.

ROI được xác định theo công thức sau:

ROI = Lợi nhuận (Profit)/ Vốn sử dụng (Capital Employed)

Tuy nhiên, vốn sử dụng có thể được đo lường theo 2 cách là tài sản ròng và tổng tài sản.

a. Lợi nhuận sau khấu hao tài sản ròng

ROI = Profit/ Net assets

Xét ví dụ sau:

Doanh nghiệp A với tài sản khấu hao đường thẳng trong vòng 5 năm, lợi nhuận hàng năm giữ nguyên, sử dụng giá trị ròng cuối năm sẽ được tính như sau:

| Năm |

Nguyên giá tài sản ($) |

Khấu hao ($) |

Giá trị ròng ($) |

Lợi nhuận ($) |

ROI (%) |

| 0 | 100,000 | - | 100,000 | 10,000 | 10 |

| 1 | 100,000 | 20,000 | 80,000 | 10,000 | 12.5 |

| 2 | 100,000 | 20,000 | 60,000 | 10,000 | 16.7 |

Ta thấy rằng, cách tính này phản ánh đúng tình hình thay đổi thực tế tài sản của bộ phận. Tuy nhiên, ROI ở đây tăng dần theo thời gian vì chi phí khấu hao tăng lên dẫn đến giá trị net asset bị giảm. Do đó, người đọc rất dễ bị hiểu nhầm rằng hoạt động của bộ phận đang tốt lên nhưng thực tế nhà quản lý không thay đổi đầu tư gì.

b. Lợi nhuận sau khấu hao tổng tài sản

ROI = Profit/ Gross asset

Xét ví dụ trên, ROI mới là ROI2:

| Năm |

Nguyên giá tài sản ($) |

Khấu hao ($) |

Giá trị ròng ($) |

Lợi nhuận ($) |

ROI (%) |

ROI2 (%) |

| 0 | 100,000 | - | 100,000 | 10,000 | 10 | 10 |

| 1 | 100,000 | 20,000 | 80,000 | 10,000 | 12.5 | 10 |

| 2 | 100,000 | 20,000 | 60,000 | 10,000 | 16.7 | 10 |

Ta thấy rằng, cách tính này đã khắc phục được nhược điểm của cách tính trên. Tuy nhiên, nó lại không xem xét đến tuổi các tài sản. Tài sản dùng qua nhiều năm vẫn còn nguyên giá trị. Thực tế thì các tài sản cũ sẽ tốn nhiều chi phí để sửa chữa, bảo trì nên bộ phận nào có nhiều tài sản cũ chắc chắn lợi nhuận sẽ giảm nên ROI cũng phải giảm tương ứng. Mặt khác, cách tính này cũng không xem xét đến lạm phát và thay đổi công nghệ. Các tài sản mua tại các thời điểm khác nhau thì giá trị cũng khác nhau.

2. ROI và các khoản đầu tư mới

Nguyên tắc quyết định:

Nhà đầu tư có xu hướng chấp nhận các khoản đầu tư nếu nó đem lại ROI mới lớn hơn ROI hiện tại.

Xét ví dụ:

Doanh nghiệp A hiện tại có lợi nhuận $400,000 và vốn sử dụng là $1,000,000. Doanh nghiệp đang đánh giá một dự án đầu tư tốn $250,000 và đem lại lợi nhuận là $75,000 hàng năm.

| Trước dự án đầu tư | Sau dự án đầu tư | |

| Lợi nhuận ($) | 400,000 | 475,000 |

| Vốn sử dụng ($) | 1,000,000 | 1,250,000 |

| ROI (%) | 40 | 30 |

Có thể thấy dự án đầu tư sẽ không được thực hiện bởi vì nó làm ROI của bộ phận giảm. Như vậy, có thể sẽ có các dự án đầu tư tốt cho doanh nghiệp nhưng không được thực hiện bởi vì quản lý lựa chọn lợi ích của bộ phận mình.

III. Thu nhập còn lại (Residual Income - RI)

1. Định nghĩa

Residual income là một phương pháp đo hiệu quả hoạt động của investment center thay cho ROI, sử dụng chỉ số lợi nhuận sau khi trừ đi một số khoản chi phí lãi vay.

RI = Profit - Notional Interest Costs

Các chi phí lãi vay này có thể là:

- Lợi nhuận sau khi trừ đi khấu hao tài sản cố định

- Chi phí vay hoặc là chi phí vốn của doanh nghiệp

2. Ví dụ

Doanh nghiệp A hiện có lợi nhuận là $88,000 và vốn sử dụng là $400,000 có cơ hội đầu tư thêm $50,000 để tăng lợi nhuận thêm $12,000 sau khấu hao. Chi phí vốn của bộ phần là 14%.

Hỏi RI trước và sau dự án đầu tư?

| Trước dự án đầu tư | Sau dự án đầu tư | |

| Lợi nhuận ($) | 88,000 | 100,000 |

| Chi phí vay ước tính ($) | (400,000 x 0.14) = 56,000 | (450,000 x 0.14) = 63,000 |

| RI ($) | 32,000 | 37,000 |

3. Ưu điểm và nhược điểm RI

Khi sử dụng RI ta thấy một số ưu, nhược điểm sau:

| Ưu điểm | Nhược điểm |

|

|

4. Lựa chọn ROI và RI

Xét ví dụ:

Bộ phận H có doanh thu, vốn sử dụng và chi phí vốn ước tính như sau. H có cơ hội đầu tư một dự án tăng lợi nhuận thêm $1,400 với chi phí đầu tư là $10,000. Các chỉ số ROI và RI trước và sau đầu tư sẽ được tính như sau.

| Trước dự án đầu tư | Sau dự án đầu tư | |

| Lợi nhuận ($) |

30,000 |

31,400 |

| Vốn sử dụng ($) |

100,000 |

110,000 |

| ROI (%) |

30 |

28.5 |

| Chi phí vốn (12%) |

$12,000 |

13,200 |

| RI ($) |

18,000 |

18,200 |

Có thể thấy:

- Nếu đánh giá trên ROI, nhà quản lý sẽ không chấp nhận dự án mới vì giảm ROI của họ từ 30% xuống 28.5%

- Nếu đánh giá trên RI, nhà quản lý sẽ chấp nhận dự án do đem lại thêm $200 giá trị RI cho bộ phận H.

IV. Chuyển giá (Transfer Pricing)

1. Định nghĩa

Chuyến giá là giá áp dụng cho các giao dịch mua bán hàng hóa và dịch vụ giữa các bộ phận, hoặc giữa các thành viên bên liên quan trong doanh nghiệp.

Khi doanh nghiệp thực hiện chuyển giá, có thể xuất hiện một số vấn đề sau:

| Vấn đề | Ý nghĩa | Giải pháp |

|

Quản lý quyền tự trị |

Nếu được quyền quá tự trị, các bộ phận sẽ hoạt động riêng rẽ theo lợi ích bộ phận, không vì lợi ích toàn doanh nghiệp |

Giá chuyển đổi cần phải phù hợp để bộ phận bán và mua hàng được đền bù và chi trả đúng mức |

|

Năng lực không được đánh giá công bằng |

Do profit center chỉ quan tâm đến lợi ích riêng, sẽ xảy ra nhiều tranh chấp liên quan đến lượng và giá chuyển giao hàng hóa, dịch vụ |

Giá chuyển cần phải mang tính “thương mại” tức là giá cần phải phù hợp, hợp lý với giá trên thị trường |

|

Lợi nhuận phải tối đa hóa |

Hoạt động từng bộ phận phải được củng cố và chấp thuận để đảm bảo mức độ sản xuất, tiêu thụ ở mức để tối đa hóa lợi nhuận (profit maximizing level) |

Nếu có thể, giá chuyển cần khuyến khích các quản lý giao dịch ở mức độ thích hợp với mục đích chung của toàn bộ doanh nghiệp, ví dụ như là tối đa hóa lợi nhuận |

2. Nguyên tắc chuyển giá

Việc chuyển giá cần đảm bảo cả giá tối thiểu và giá tối đa. Cụ thể:

- Giá tối thiểu: được xác định bằng chi phí cận biên của bộ phận bán cộng chi phí cơ hội bộ phận bán bị mất đi khi chuyển nhượng hàng hóa.

Minimum price = Marginal cost + Opportunity cost - Giá tối đa: được xác định bằng mức giá thấp nhất trên thị trường mà bộ phận mua hàng có thể mua được, trừ đi các khoản chi phí nội bộ có thể tiết kiệm được trong đóng gói, vận chuyển

Maximum price = Market price - Internal cost savings

Bộ phận bán sẽ không bán giá thấp hơn mức tối thiểu (vì bộ phận đó sẽ bán lỗ). Giá tối đa sẽ là giá thị trường bởi bên mua sẽ lựa chọn giá tốt nhất.

Ví dụ:

Bộ phận X sản xuất sản phẩm L với chi phí là $100. Nếu như bán cho bộ phận Y, X mất $25 kiếm được nếu như bán ra ngoài tập đoàn. Sản phẩm L có thể được mua ngoài thị trường với giá $150.

Như vậy:

- Giá tối thiểu = 100 + 25 = $125

- Giá tối đa = $150

4. Cơ sở xây dựng giá chuyển nhượng

Giá chuyển nhượng có thể được xây dựng dựa trên 2 cơ sở sau:

a. Sử dụng giá thị trường để làm cơ sở cho chuyển giá

Nếu như tồn tại giá thị trường cho sản phẩm chuyển giao, quản lý của các profit centers sẽ xác định được giá bán mà họ có thể nhận được khi bán, hoặc trả khi mua sản phẩm đó trên thị trường. Giá thị trường sẽ là một cơ sở phù hợp để các nhà quản lý so sánh và đối giá trị chuyển giá.

Việc sử dụng giá thị trường làm cơ sở cho chuyển giá có các ưu và nhược điểm sau:

|

Ưu điểm |

Nhược điểm |

|

|

b. Sử dụng chi phí làm cơ sở cho chuyển giá

Chi phí ở đây bao gồm 2 loại là tổng chi phí và chi phí biến đổi.

- Chuyển giá dựa trên tổng chi phí

Theo đó, toàn bộ chi phí cấu thành giá thành sản phẩm sẽ là giá trị chuyến giao sản phẩm nội bộ. Hạn chế rõ ràng nhất của phương pháp này là bộ phận bán sẽ không có lợi nhuận từ việc bán nội bộ. Do đó, sử dụng chi phí cộng lợi nhuận (full cost-plus) để đảm bảo tỉ suất lợi nhuận cho giao dịch nội bộ.

Ví dụ:

Một công ty có 2 trung tâm lợi nhuận (profit centers) A và B. A sản xuất 10,000 sản phẩm với chi phí cố định là $5,000 và chi phí biến đổi là $4,000; bán toàn bộ cho B với giá chuyển bằng tổng chi phí. A bán toàn bộ 10,000 sản phẩm với giá $9,000 (không có lãi). Do đó, lợi nhuận của B là phần chênh lệch giữa giá mua từ A và giá bán trên thị trường.

- Chuyển giá dựa trên chi phí biến đổi

Sử dụng chi phí biến đổi (với giả định rằng giá trị gần với chi phí cận biên) để làm giá trị chuyển đổi có hạn chế cơ bản là giá trị chuyển giao sẽ không bù lại được phần chi phí cố định của bên bán.

Ví dụ:

Giống trường hợp trên, nhưng A bán 10,000 sản phẩm cho B với giá là $4,000. Ảnh hưởng của chuyển giá này là bên A không kiểm đủ lợi nhuận để chi trả chi phí cố định phát sinh

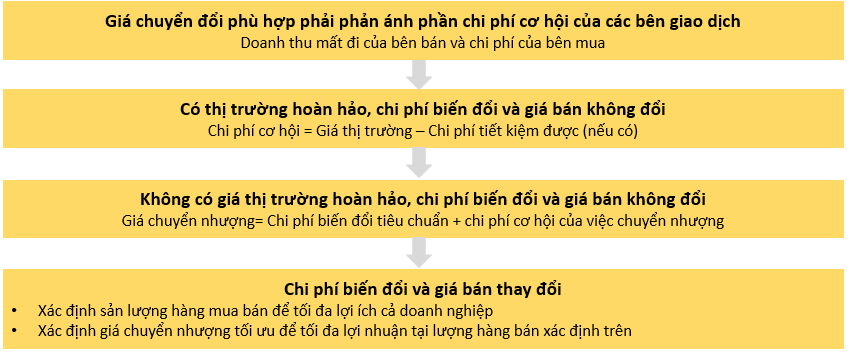

5. Giá chuyển nhượng tối ưu

Việc xây dựng giá chuyển nhượng tối ưu được dựa trên các nguyên tắc sau:

Author: QM