I. Đánh giá hiệu quả hoạt động doanh nghiệp (Performance measurement)

1. Định nghĩa

Mục tiêu của việc đánh giá là xem xét hiệu quả hoạt động doanh nghiệp trong thực tế so sánh với kế hoạch, ngân sách ban đầu đề ra hoặc so sánh với giai đoạn tương ứng của năm trước.

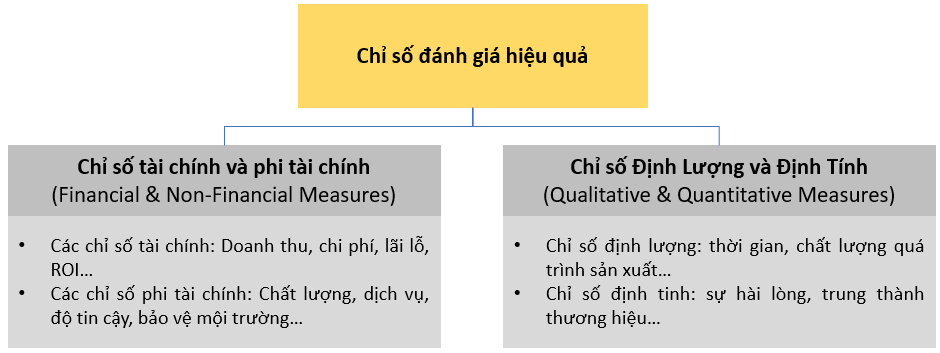

Phương pháp đánh giá hiệu quả được chủ yếu dựa trên 2 loại chỉ số sau:

Tuy nhiên, dù chọn đánh giá theo loại chỉ số nào, các doanh nghiệp cũng cần chú ý một số điểm sau:

- Bên cạnh những lợi ích đem lại thì việc đánh giá cũng làm phát sinh các chi phí. Doanh nghiệp cần phải cân đối lợi ích và chi phí đến từ hoạt động này

- Đánh giá hiệu quả phải được thực hiện trong mối quan hệ với một yếu tố khác. Nếu doanh nghiệp chưa có một mục tiêu rõ ràng để so sánh thì phải thiết lập chúng ngay trước khi thực hiện đánh giá

- Phương pháp đánh giá cần phải phù hợp, công bằng và phản ánh đúng thực tế

- Việc đánh giá phải được thực hiện cho cả mục tiêu ngắn hạn và dài hạn. Mục tiêu ngắn hạn có thể rất thành công nhưng chưa hẳn đã đem lại hiệu quả dài hạn cho doanh nghiệp

- Cần sử dụng đa dạng các phương thức đánh giá để nhà quản lý có được đánh giá từ nhiều góc độ

II. Chỉ số tài chính (Financial performance indicators - FPIs)

Chỉ số tài chính đo lường các yếu tố như lợi nhuận, tính thanh khoản, hiệu suất sử dụng vốn và rủi ro tài chính, nhờ đó giúp so sánh các mặt khác nhau của BCTC trong doanh nghiệp.

FPIs được chia thành 3 nhóm chính:

1. Nhóm các chỉ số về lợi nhuận (Profitability)

Nhóm chỉ số này cho biết về khả năng sinh lời của doanh nghiệp. Trong loại hình doanh nghiệp tư nhân, không có đơn vị nào hoạt động mà ngoài mục tiêu lợi nhuận. Do đó, nhóm chỉ số về lợi nhuận được xem là chỉ số đo lường quan trọng nhất.

Một vài chỉ số thể hiện lợi nhuận của doanh nghiệp là:

|

Chỉ số |

Công thức tính |

Ý nghĩa |

| Tỷ suất lợi nhuận gộp (Gross profit margin) | Lợi nhuận gộp/ Doanh thu | Cho biết mức lợi nhuận tăng thêm trên mỗi đơn vị hàng hóa được bán ra hoặc dịch vụ được cung cấp |

|

Tỷ suất lợi nhuận thuần (Net profit margin |

Lợi nhuận thuần/ Doanh thu | Cho biết mức lãi của toàn bộ doanh nghiệp, thể hiện tất cả các khoản lợi nhuận và chi phí trong kỳ. |

| Lãi cơ bản trên cổ phiếu (Earnings per Share -EPS) | (Thu nhập ròng – cổ tức cố phiếu ưu đãi)/ lượng cổ phiếu bình quân đang lưu thông |

EPS là chỉ số cực kỳ quan trọng trên BCTC vì có ảnh hưởng lớn với các nhà đầu tư. Do các lý do:

|

| Tỷ suất sinh lời trên vốn (Return on capital employed – ROCE) | Lợi nhuận trước thuế và lãi/ Vốn sử dụng |

|

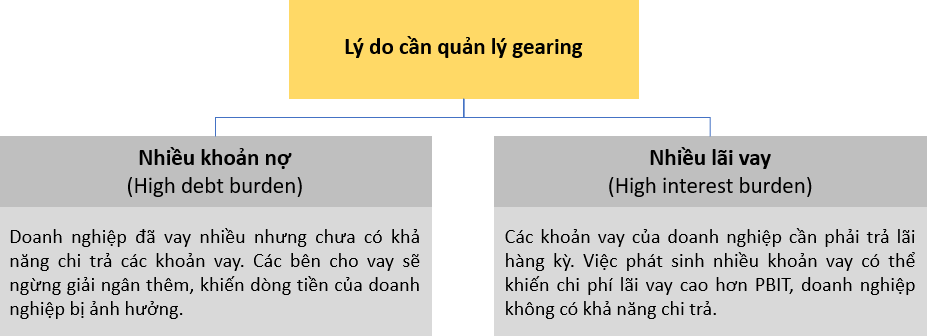

2. Nhóm chỉ số về rủi ro (Gearing)

Nhóm chỉ số này thể hiện mức độ rủi ro tài chính của doanh nghiệp. Doanh nghiệp hoạt động sản xuất cần tiền, cần tài sản và chúng đượcn tài trợ thông qua nợ (debt) hoặc vốn chủ sở hữu (equity). Các khoản này thường không cố định nên cơ cấu vốn (capital structure) của doanh nghiệp cũng thường thay đổi.

Thông thường, doanh nghiệp luôn cố gắng quản lý tỉ lệ gearing vì 2 lí do sau:

Một vài chỉ số gearing quan trọng:

|

Chỉ số |

Công thức tính |

Ý nghĩa |

|

Tỷ số truyền (Gearing) |

Nợ/ (Nợ + Vốn chủ sở hữu) hoặc Nợ/ Vốn chủ sở hữu |

|

| Tỷ số truyền hoạt động (Operational Gearing) | Contribution/PBIT |

|

3. Nhóm chỉ số về thanh khoản (Liquidity)

Thanh khoản là khả năng tạo ra dòng tiền để nhanh chóng thanh toán các nghĩa vụ nợ và các khoản chi bất thường trong quá trình hoạt động. Các tài sản có tính thanh khoản cao là: tiền, khoản đầu tư ngắn hạn, các khoản phải thu…

Một vài chỉ số thanh khoản quan trọng là:

|

Chỉ số |

Công thức tính |

Ý nghĩa |

|

Tỉ số thanh toán hiện hành (Current ratio) |

Tài sản ngắn hạn/Nợ ngắn hạn |

|

|

Tỉ số thanh toán nhanh (Quick ratio) |

(Tài sản ngắn hạn – HTK)/Nợ ngắn hạn |

Đây là tỷ số thanh khoản dựa trên những tài sản có tính thanh khoản cao như tiền, các khoản tương đương tiền và các khoản phải thu |

|

Số ngày thu nợ (AR days) |

(Phải thu khách hàng cuối kỳ/doanh thu trong kỳ) x 365 ngày |

Chỉ số AR days phản ánh tốc độ thu hồi công nợ của doanh nghiệp trong kỳ. Càng thấp tức tốc độ thu tiền của doanh nghiệp càng nhanh |

|

Số ngày xử lý HTK (Inventory day) |

(HTK cuối kỳ/Giá vốn hàng bán trong kỳ) x 365 ngày |

Với vòng quay hàng tồn kho càng thấp, việc tổ chức và quản lý hàng tồn kho càng hiệu quả, hàng không bị ứ đọng nhiều trong doanh nghiệp. |

|

Số ngày phải trả nhà cung cấp (AP days) |

(Phải trả người bán cuối kỳ/Giá vốn hang bán trong kỳ) x 365 ngày | Đây là chỉ số phản ánh số ngày trung bình các khoản nợ được công ty thanh toán. Càng cao thể hiện rằng doanh nghiệp thiếu nguồn tài chính để thanh toán nợ. |

4. Ví dụ minh họa

Doanh nghiệp A có Bảng Cân Đối Kế Toán và Kết Quả Hoạt Động Kinh Doanh trong năm tài chính 20X0 và 20X1 là như sau.

|

20X1 ($) |

20X0 ($) |

|

|

Sales |

21,000 |

18,000 |

|

COGS |

(12,000) |

(11,000) |

|

Operating expense |

(2,000) |

(2,000) |

|

Net profit |

7,000 |

5,000 |

|

Current assets |

5,000 |

3,500 |

|

Cash |

1,000 |

2,000 |

|

Inventories |

3,000 |

500 |

|

Receivables |

1,000 |

1,000 |

|

TOTAL ASSETS |

5,000 |

3,500 |

|

Current Liabilities |

3,000 |

1,500 |

|

Payables |

2,000 |

1,000 |

|

Borrowing |

1,000 |

500 |

|

Owners Equity |

2,000 |

2,000 |

|

TOTAL RESOURCES |

5,000 |

3,500 |

Hãy tính các chỉ số tài chính sau cho từng năm: Net profit margin, Gearing, Quick ratio và AR days

Lời giải

Áp dụng các công thức đã nêu ở trên, ta tính được các chỉ số:

|

Net profit |

7,000 |

5,000 |

|

Sales |

21,000 |

18,000 |

|

Net profit margin |

33% |

28% |

|

Borrowing |

1,000 |

500 |

|

Equity |

2,000 |

2,000 |

|

Gearing |

0.50 |

0.25 |

|

Current asset – Inventory |

2,000 |

3,000 |

|

Current liabilities |

3,000 |

1,500 |

|

Quick ratio |

0.67 |

2.00 |

|

Account receivables |

1,000 |

1,000 |

|

Sales |

21,000 |

18,000 |

| AR days | 17 | 20 |

Nhận xét:

- Lợi nhuận thuần (net profit) tăng 5% giữa 2 năm, thể hiện hoạt động doanh nghiệp phát triển tốt, doanh thu tăng nhiều hơn chi phí tăng.

- Gearing tăng, thể hiện doanh nghiệp tăng gấp đôi đầu tư bằng nợ

- Quick ratio giảm, tính thanh khoản của doanh nghiệp giảm. Tài sản ngắn hạn không còn đủ để thanh toán nghĩa vụ nợ ngắn hạn

- Ngày phải thu giảm, mặc dù doanh thu trong kỳ tăng, doanh nghiệp vẫn thu tiền tốt khi số dư phải thu giữa hai giai đoạn giữ nguyên.

III. Chỉ số phi tài chính (Non-financial performance indicators - NFPIs)

1. Định nghĩa

Các chỉ số phi tài chính là một thước đo hữu ích cho việc đánh giá và chỉ dẫn hiệu quả hoạt động doanh nghiệp. Càng ngày, chúng càng được sử dụng rộng rãi vì một vài lý do như:

- Có nhiều chỉ số thể hiện tình hình hoạt động doanh nghiệp nằm ngoài khía cạnh tài chính, không thể hiện được thành giá trị tiền. Do đó, để hiểu được toàn bộ bức tranh của doanh nghiệp cần phải chú trọng đến những yếu tố phi tài chính này.

- NFPIs là một chỉ dẫn phù hợp hơn cho hoạt động doanh nghiệp bởi chúng thể hiện giá trị của doanh nghiệp trong dài hạn thay vì các chỉ số tài chính thường tập trung ngắn hạn;

- NFPIs có thể được tính toán nhanh và dễ cho các cấp quản lý không có khiến thức tài chính hiểu và sử dụng hiệu quả.

2. Các tiêu chí đánh giá

Doanh nghiệp có thể có nhiều tiêu chí đánh giá cho từng mảng, ngành, bộ phận. Với NFPIs, tất cả mọi thứ có thể được đo lường và so sánh nếu doanh nghiệp thấy điều đó quan trọng và có giá trị.

Một vài chỉ số có thể áp dụng là như sau:

IV. Chủ nghĩa ngắn hạn (Short-termism)

1. Định nghĩa

Short-termism thể hiện khuynh hướng của các cấp quản lý đề cao tầm quan trọng của hoạt động doanh nghiệp trong ngắn hạn thay vì dài hạn. Điều này đến từ việc hiệu quả quản lý của họ được đánh giá dựa trên các chỉ số ngắn hạn.

Tùy theo loại hình doanh nghiệp, việc quá chú trọng quá các mục tiêu ngắn hạn có thể ảnh hưởng đến khả năng hoàn thành các mục tiêu dài hạn.

Ví dụ:

- Giảm chi phí R&D trong giai đoạn ngắn để quản lý chi phí khiến quá trình phát triến sản phầm trong tương lai bị trì trệ

- Cắt giảm chi phí dịch vụ khách hàng khiến ảnh hưởng đến sự hài lòng của khách hàng…

2. Các bước để khuyến khích mục tiêu dài hạn

Để hoàn thành các mục tiêu ngắn hạn nhưng vẫn đảm bảo đạt được các mục tiêu dài hạn trong tương lai, doanh nghiệp có thể áp dụng các bước sau:

V. Cải thiện hiệu quả hoạt động (Improving performance)

Để không ngừng nâng cao, chất lượng hiệu quả hoạt động, doanh nghiệp cần tiến hành cải thiện hiệu quả hoạt động. Quá trình này được thực hiện qua các bước sau đây.

Ví dụ:

|

Khía cạnh |

Lý do |

Phương án xử lý |

|

Tỉ lệ hàng lỗi tăng |

Nhân viên thiếu năng lực |

Đẩy mạnh đào tạo, tuyển dụng |

|

Tỉ lệ máy móc thiết bị hỏng hóc tăng |

Quy trình bảo trì không thường xuyên |

Tiến hành bảo trì theo lịch tháng, quý |

VI. Bảng điểm cân bằng (Balanced scorecard)

1. Định nghĩa

Balance scorecard là phương pháp đánh giá hiệu quả hoạt động trên 4 khía cạnh chính của doanh nghiệp và bao gồm cả yếu tố tài chính và phi tài chính. Từ đó, cung cấp cho ban quản lý một bộ thông tin bao gồm tất cả các lĩnh vực hoạt động liên quan theo cách khách quan và không thiên vị. Cụ thể:

|

Khía cạnh |

Câu hỏi |

Xác định mục tiêu hoạt động |

|

Khách hàng (Customer) |

Khách hàng cũ và mới yêu cầu gì ở chúng ta? |

Đề cao quản lý chất lượng, thời gian giao hàng, giá thành |

|

Nội bộ (Internal) |

Chúng ta cần làm gì để đạt các chỉ tiêu tài chính và khách hàng? |

Tăng hiệu quả quy trình hoạt động, đưa ra quyết định nội bộ |

|

Phát triển (Innovation and learning) |

Chúng ta có thể liên tục phát triển và tạo ra giá trị trong tương lai? |

Đánh giá khả năng cạnh tranh của doanh nghiệp với trị trường |

|

Tài chính (Financial) |

Làm thế nào để tạo ra giá trị cho cổ đông của chúng ta? |

Tăng trưởng doanh thu, lợi nhuận, EPS |

2. Ví dụ

Công ty Spotlight Production từng tạo ra sản phẩm thành công trong quá khứ (A). Hiện tại họ vừa giới thiệu mặt hàng sản phẩm mới (B). Sau đây là số liệu liên quan đến 2 loại sản phẩm trong tháng vừa rồi.

|

Sản lượng (nghìn chiếc) |

Sản phẩm (A) |

25 |

|

Sản phẩm (B) |

5 |

|

|

Giá sản xuất ($'000) |

Sản phẩm (A) |

375 |

|

Sản phẩm (B) |

70 |

|

|

Doanh thu ($'000) |

Sản phẩm (A) |

550 |

|

Sản phẩm (B) |

125 |

|

|

Giờ sản xuất (nghìn giờ) |

Sản phẩm (A) |

5 |

|

Sản phẩm (B) |

1.25 |

|

|

Chi phí phát tiến ($'000) |

47 |

Đề xuất một vài tiêu chí hoạt động dựa trên balance scorecard.

Lời giải

- Khách hàng:

- Phần trăm doanh thu thuộc sản phẩm B = 125/(550+125) = 5%

- Nội bộ: Giá thành từng sản phẩm

-

- A = 375/25 = 15($)

- B = 70/5 = 14($)

- Phát triển:

- Tỉ lệ chi phí phát triển trên doanh thu = 47/675 = 7%

- Tài chính: Lợi nhuận gộp từng sản phẩm:

-

- A = (550-375)/550 = 32%

- B = (125-70)/125 = 44%

V. Mô hình khối xây dựng (Building Block Model)

Building block model là mô hình đánh giá hiệu quả hoạt động trong ngành dịch vụ.

Đánh giá hiệu quả theo mô hình này có thể chia thành 3 phần:

Author: QM