I. Các bước phân tích CVP cơ bản

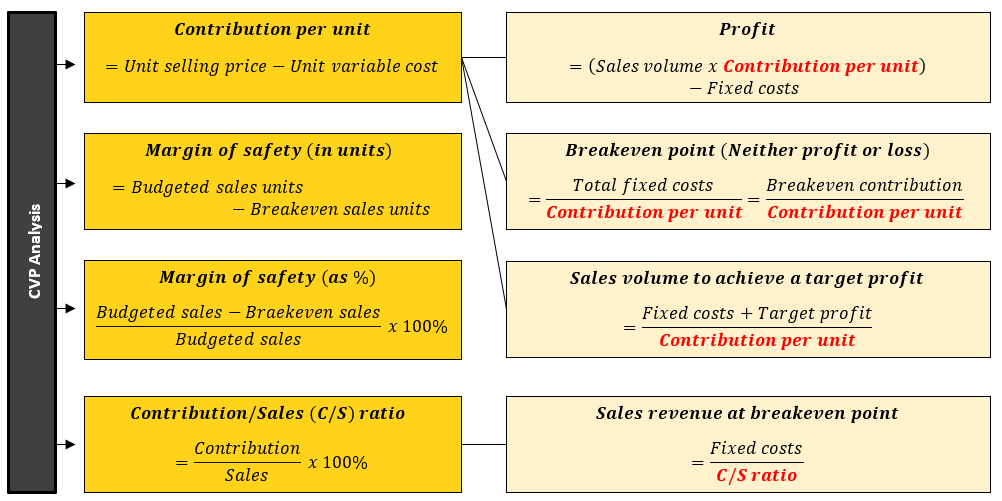

1. Các công thức cần nhớ

Trong đó:

- Breakeven point là điểm hòa vốn mà doanh nghiệp không lời không lỗ

- Margin of safety (biên độ an toàn) là chênh lệch giữa sản lượng dự toán và sản lượng hòa vốn

- C/S ratio là tỉ lệ lợi nhuận gộp trên doanh thu để cho biết rằng doanh nghiệp lấy được bao nhiêu đồng lợi nhuận gộp khi nhận được 1 đồng doanh thu.

- Sales volume to achieve a target profit là mức sản lượng để đạt được doanh thu như mong muốn

- Sales revenue at breakeven point là doanh thu tại điểm hòa vốn

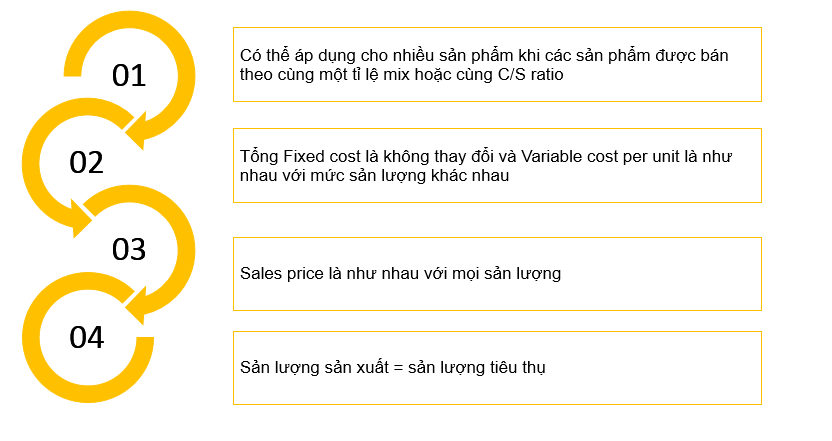

Giả định đặt ra:

Lưu ý: Cần phải hiểu và lưu ý đến phần giả định này, để hiểu các câu trả lời hay đáp án của các dạng bài tập. Tránh tình trạng học vẹt công thức dẫn đến hiểu sai và áp dụng sai.

2. Các loại chart cơ bản về phân tích CVP

3. Các dạng bài tập

Dạng 1: Xác định sản lượng hòa vốn, doanh thu hòa vốn, C/S ratio, biên độ đảm bảo đối với một sản phẩm

Example 1: A company makes and sells a single product. The selling price is $12 per unit. The variable cost of making and selling the product is $9 per unit and fixed costs per month are $240,000. The company budgets to sell 90,000 units of the product per month.

a) What is the budgeted profit per month and what is the breakeven point in sales?

b) What is the margin of safety?

c) What must sales be to achieve a monthly profit of $120,000?

Giải:

a) Trước khi tính lợi nhuận dự toán (budgeted profit) thì ta cần tính lợi nhuận gộp trên mỗi sản phẩm (contribution per unit) trong đó giá bán mỗi sản phẩm (selling price) = $12 (đề bài cho) và chi phí biến đổi của mỗi sản phẩm (variable cost) = $9 (đề bài cho)

- Contribution per unit = Unit selling price – Unit variable costs

= $12 - $9 = $3

Tiếp đó ta tính lợi nhuận gộp khi bán được 90,000 sản phẩm rồi trừ đi chi phí cố định (Fixed cost) = $240,000 thì nhận được lợi nhuận dự toán

- Budgeted profit = (Sales volume * Contribution per unit) - Fixed cost

= (90,000 units * $3) - $240,000 = $30,000

- Breakeven point = Total fixed cost / Contribution per unit

= $240,000 / $3 = 80,000 units

Khi đó doanh nghiệp bán được 80,000 sản phẩm thì doanh nghiệp thu về được các chi phí đã bỏ ra tức là điểm hòa vốn

Để tính doanh thu tại điểm hòa vốn (Breakeven point in sales hay còn gọi là Sales revenue at breakeven point) thì ta cần tính tỷ lệ lợi nhuận trên doanh thu C/S ratio

- C/S ratio = Contribution per unit/Selling price per unit

= $3 / $12 = 0.25

Trong đó Contribution per unit = $3 (đã tính ở trên)

Selling price per unit = $12 (đề bài cho)

- Breakeven point in sales = Fixed cost / (C/S) ratio

= $240,000 / 0.25 = $960,000

Trong đó: Fixed cost = $240,000 (đề bài cho)

C/S ratio = 0.25 (đã tính ở trên)

→ Tại điểm hòa vốn thì doanh thu của doanh nghiệp là $960,000

b) Margin of safety (%) = [(Budgeted sales units - Breakeven sales units) / Budgeted sales units] x 100%

= [(90,000 - 80,000) / 90,000] x 100% = 11.1%

Trong đó: Budgeted sales units = 90,000 units (đề bài cho)

Breakeven sales units = 80,000 units (đã tính ở câu a)

c) Để đạt được lợi nhuận $120,000 thì

- Sales volume to achieve a target profit = (Fixed cost + Target profit) / Contribution per unit

= ($240,000 + $120,000) / $3 = 120,000 units

Trong đó: Fixed cost = $240,000 (đề bài cho)

Target profit = $120,000 (đề bài cho)

Contribution per unit = $3 (đã tính ở câu a)

→ Cần bán 120,000 sản phẩm để lợi nhuận thu về là $120,000.

Example 2: A company makes and sells a single product. When sales per month are $6.8 million, total costs are $6.56 million. When sales per month are $5.2 million, total costs are $5.44 million. There is a step cost increase of $400,000 in fixed costs when sales are $6.0 million, but variable unit costs are constant at all levels of output and sales.

What is the breakeven point for sales revenue per month?

A. $6.0 million

B. There are two breakeven points: $5.64 million and $6.36 million

C. $5.64 million only

D. $6.36 million only

Giải: Để tính Breakeven point for sales revenue thì ta cần tính Fixed cost và C/S ratio

Trước hết ta tính C/S ratio theo chi phí biến đổi (variable cost) sau đó từ Variable cost ta tính được Fixed cost

- Ta có: Cost at sales of $6.8 million = $6.56 million

Đề bài cho biết chi phí cố định (fixed cost) sẽ tăng thêm $400,000 khi doanh thu (sales) đạt $6 million (tức là khi sales đạt $6 million trở lên thì fixed cost tăng thêm $400,000).

→ Tổng chi phí bán hàng khi doanh thu đạt $6.8 million đã bao gồm fixed cost tăng thêm

→ Tổng chi phí bán hàng khi doanh thu đạt $6.8 million thực tế sau khi trừ đi chi phí cố định là: $6.56m - $0.4m = $6.16 million

- Ta có Cost at sales of $5.2 million = $5.44 million

Do chưa đạt tới mức doanh thu $6 million nên chi phí trên không có fixed cost tăng thêm.

Do đó Variable cost khi doanh thu tăng từ $5.2 million tới $6.8 million là:

$6.16 - $5.44 = $0.72 million

Khi đó Variable cost/Sales = $0.72m / ($6.8m - $5.2m) = 0.45

→ Tỉ lệ chi phí biến đổi trên doanh thu là 0.45 khi doanh thu tăng từ $5.2 million tới $6.8 million.

Ta có: Contribution = Sales - Variable cost

→ Sales = Contribution + Variable cost

→ (Contribution + Variable cost)/Sales = 1

→ C/S ratio + Variable cost/sales = 1

→ C/S ratio = 1 - Variable cost/sales

Suy ra C/S ratio = 1 - 0.45 = 0.55

- Tại mốc doanh thu $6.8 million

- Total cost of sales = $6.56 million

- Variable cost = 0.45 * $6.8 = $3.06 million

= $6.56m - $3.06m = $3.5 million

-

- Breakeven sales = Fixed cost / (C/S) ratio

= $3.5m / 0.55 = $6.363 million

- Breakeven sales = Fixed cost / (C/S) ratio

- Tương tự như trên, tại mốc doanh thu $5.2 million

- Fixed cost = $3.1 million

- Breakeven sales = Fixed cost / (C/S) ratio

= $3.1 / 0.55 = $5.636 million

Vì vậy, ta có 2 điểm Sales revenue at breakeven point là $5.64 million và $6.36 million.

→ Chọn đáp án B

II. Phân tích CVP với nhiều sản phẩm

1. Các công thức cần nhớ

Giả thiết: sale mix là cố định

Trong đó:

- Breakeven point là điểm hòa vốn khi kết hợp nhiều sản phẩm với nhau

- Margin of safety là biên độ an toàn

- Contribution required là lợi nhuận gộp yêu cầu

- Total number of units to be sold to achieve a target profit là số lượng sản phẩm cần bán ra để đạt được lợi nhuận mục tiêu

2. Các dạng bài tập

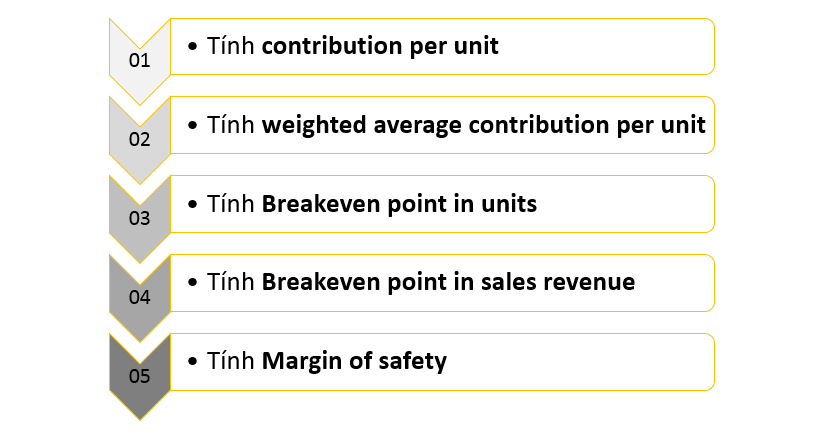

Dạng 1: Tính breakeven point in sales revenue

Các bước làm bài:

Example 1: PL produces and sells two products, M and N. Product M sells for $7 per unit and has a total variable cost of $2.94 per unit, while product N sells for $15 per unit and has a total variable cost of $4.40 per unit. The marketing department has estimated that, for every five units of M sold, one unit of N will be sold. The organisation’s fixed costs per period total $123,600.

Required

Calculate the breakeven point for PL.

Giải:

Để tính Breakeven point in sales revenue

Bước 1: Tính Contribution per unit

Nhắc lại công thức: Contribution per unit = Unit selling price – Unit variable costs

|

Product M |

Product N |

|

|

$ per unit |

$ per unit |

|

|

Selling price (1) |

7 |

15 |

|

Variable cost (2) |

2.94 |

4.5 |

|

Contribution (1) - (2) |

4.06 |

10.5 |

Do phòng Marketing ước tính mỗi 5 sản phẩm M bán ra thì 1 sản phẩm N cũng được bán (tức là tỉ lệ bán ra của 2 sản phẩm là M:N = 5:1)

Bước 2: Tính Weighted average contribution per unit

- Contribution from sale of 5 units of M = 5 * $4.06 = $20.3

→ Lợi nhuận gộp khi bán được 5 sản phẩm M là $20.3 - Contribution from sale of 1 unit of N = 1 * $10.60 = $10.6

→ Lợi nhuận gộp khi bán được 1 sản phẩm N là $10.6 - Contribution from sale of 6 units in standard sales mix = $20.3 + $10.6 = $30.9

→ Khi bán được 1 combo gồm 5 sản phẩm M và 1 sản phẩm N thì lợi nhuận gộp mang lại là $30.9

Trung bình lợi nhuận gộp khi bán được mỗi sản phẩm trong sản phẩm kết hợp là

- Weighted average contribution per unit = $30.90 / (5 + 1) = $5.15 per unit

Bước 3: Tính Breakeven point in units

- Fixed cost = $123,600 (đề bài cho)

→ Breakeven point = Fixed cost / weighted average contribution per unit

= $123,600 / $5.15 = 24,000 units

Do tỉ lệ bán ra của 2 sản phẩm M, N là 5:1, vì vậy tại Breakeven point thì số lượng sản phẩm được bán ra là:

- Số sản phẩm M được bán ra = 24,000 * 5/6 = 20,000 units

- Số sản phẩm N được bán ra = 24,000 * 1/6 = 4,000 units

Bước 4: Tính Breakeven point in sales revenue

Tại breakeven point thì bán được 20,000 sản phẩm M và 4,000 sản phẩm N nên

Breakeven point in sales revenue = $7 * 20,000 + $15 * 4,000 = $200,000

→ Doanh thu tại điểm hòa vốn là $200,000 và bán được 20,000 sản phẩm M và 4,000 sản phẩm N

Dạng 2: Tính Margin of safety

Example 1: BA produces and sells two products. The W sells for $8 per unit and has a total variable cost of $3.8 per unit, While the R sells for $14 per unit and has a total variable cost of $4.30. For every five units of W sold, six units of R are sold. BA’ expected fixed costs are $83,160 for the period. Budgeted sales revenue for next period is $150,040, in the standard sales mix.

Required

Calculate the margin of safety in terms of sales revenue and also a percentage of budgeted sales revenue.

Giải:

Bước 1: Tính contribution per unit

Nhắc lại công thức: Contribution per unit = Unit selling price – Unit variable costs

|

Product M |

Product N |

|

|

$ per unit |

$ per unit |

|

|

Selling price (1) |

8 |

14 |

|

Variable cost (2) |

3.8 |

4.2 |

|

Contribution (1) - (2) |

4.2 |

9.8 |

Do ước tính mỗi 5 sản phẩm W bán ra thì 6 sản phẩm R cũng được bán (tức tỉ lệ bán ra của 2 sản phẩm là W:R = 5:6)

Bước 2: Tính Weighted average contribution per unit

- Contribution from sale of 5 units of M = 5 * $4.2 = $21

→ Lợi nhuận gộp khi bán được 5 sản phẩm M là $21 - Contribution from sale of 6 unit of N = 6 * $9.7 = $58.2

→ Lợi nhuận gộp khi bán được 6 sản phẩm N là $58.2 - Contribution from sale of 11 units in standard sales mix = $21 + $58.2 = $79.2

→ Khi bán được 1 combo gồm 5 sản phẩm M và 6 sản phẩm N thì lợi nhuận gộp mang lại là $79.2

Trung bình lợi nhuận gộp khi bán được mỗi sản phẩm trong sản phẩm kết hợp là

- Weighted average contribution per unit = $79.2 / 11 = $7.2 per unit

Bước 2: Tính Breakeven point in units

- Fixed cost = $83,160 (đề bài cho)

→ Breakeven point in units = Fixed cost / weighted average contribution per unit

= $83,160 / $7.2 = 11,550 units

Do tỉ lệ bán ra của 2 sản phẩm W,R là 5:6, vì vậy tại Breakeven point thì số lượng mỗi sản phẩm được bán ra là:

- Số sản phẩm W được bán ra = 11,550 * 5/11 = 5,250 units

- Số sản phẩm R được bán ra = 11,550 * 6/11 = 6,300 units

Bước 3: Tính Breakeven point in sales revenue

Tại Breakeven point thì bán được 5,250 sản phẩm W và 6,300 sản phẩm R nên

- Breakeven point in sales revenue = $8 * 5,250 + $14 * 6,300 = $130,200

→ Doanh thu tại điểm hòa vốn khi bán 2 sản phẩm trên là $130,200

Bước 4: Tính margin of safety

- Margin of safety (units) = Budgeted sales units –Breakeven sales units

= $150,040 - $130,200 = $19,840 - Margin of safety (%) = $19,840 / $150,040 = 13.2%

Author: Khanh Linh

Reviewed by: Duy Anh Nguyen