-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

I. Lý thuyết

1. Price elasticity of demand (PED): Độ co giãn của cầu theo giá

Độ co giãn của cầu theo giá là sự thay đổi của nhu cầu thị trường đối với hàng hóa để đáp ứng sự thay đổi của giá cả

Công thức:

Nếu PED > 1 thì cầu co giãn (elastic)

- Tăng giá bán dẫn đến giảm số lượng sản phẩm bán ra nên khi đó doanh nghiệp tăng giá bán thì doanh thu bán ra sẽ giảm đáng kể. Tức là khi doanh nghiệp làm tăng 1 đồng giá thì doanh thu bán ra giảm tới 2 đến 3 đồng

→ Doanh thu phản ứng mạnh mẽ với sự biến đổi của giá

Nếu PED < 1 thì cầu không co giãn (inelastic)

- Tăng giá bán dẫn đến giảm số lượng sản phẩm bán ra nhưng không đáng kể nên khi đó doanh nghiệp tăng giá bán thì doanh thu bán ra vẫn tăng.

→ Doanh thu ít chịu tác động của biến đổi giá cả.

→ PED dùng để đo lường độ nhạy cảm của người tiêu dùng với giá cả.

Câu hỏi lý thuyết:

Example 1: The price elasticity of demand for a product at its current price level is inelastic.

What will happen to the total revenue and the profit if the price of the product is reduced?

Giải:

Nếu cầu không co giãn (inelastic) theo giá thì khi giá giảm dẫn đến doanh thu giảm theo. Tại mức giá thấp thì nhu cầu bán hàng tăng (Doanh nghiệp muốn bán tháo hàng trước khi giá tiếp tục đi xuống nữa, khiến họ bị lỗ nặng hơn) dẫn đến chi phí bán hàng tăng (ví dụ như chi phí quảng cáo)

→ Doanh thu giảm, chi phí tăng

→ Lợi nhuận giảm

Đáp án là doanh thu giảm, lợi nhuận giảm

Example 2: The following statements have been made about price elasticity of demand.

(1) When sales demand is inelastic, a company can increase profits by raising the selling price of its product.

(2) Price elasticity of demand is measured as the amount of change in sales price (measured as a percentage of the current sales price) divided by the amount of change in quantity demanded (measured as a percentage of the current sales volume).

Which of the above statements is/are true?

A. 1 only

B. 2 only

C. Neither 1 nor 2

D. Both 1 and 2

Phân tích đề:

- Khi cầu không co giãn, doanh nghiệp có thể tăng lợi nhuận bằng cách tăng giá bán sản phẩm.

- Độ co giãn của cầu theo giá được đo bằng lượng thay đổi của giá bán (được đo bằng phần trăm của giá bán hiện tại) chia cho lượng thay đổi của lượng cầu (được đo bằng phần trăm của khối lượng bán hiện tại).

Giải:

- Nếu cầu không co giãn (inelastic)

→ Tăng giá bán dẫn đến giảm số lượng sản phẩm bán ra nhưng không đáng kể nên khi đó doanh nghiệp tăng giá bán thì doanh thu bán ra vẫn tăng.

→ Ý (1) đúng

- Độ co giãn của cầu theo giá là sự thay đổi của nhu cầu thị trường đối với hàng hóa để đáp ứng sự thay đổi của giá cả chứ không phải là nhu cầu của giá bán chia cho sự thay đổi của lượng cầu.

→ Ý (2) sai

→ Đáp án là A

2. Những yếu tố ảnh hưởng đến giá

- Độ nhạy cảm của giá (Price elasticity) ví dụ như giá xăng tăng trong khoảng thời gian ngắn thì người tiêu dùng sử dụng xe máy vẫn phải chấp nhận mua xăng với giá cao để có phương tiện đi lại nhưng khi giá xăng tăng trong một khoảng thời gian dài thì người tiêu dùng có thể chuyển qua sử dụng xe máy điện để tiết kiệm chi phí.

- Cạnh tranh giữa các doanh nghiệp (Competitors) ví dụ như cùng một loại sản phẩm mà doanh nghiệp khác bán phá giá thì người tiêu dùng sẽ chuyển qua mua sản phẩm của doanh nghiệp khác. Nếu doanh nghiệp của mình cũng giảm giá hơn doanh nghiệp khác thì có thể dẫn đến không có lợi nhuận thậm chí là lỗ.

- Sản phẩm thay thế ví dụ như sản phẩm laptop Dell mắc quá thì người tiêu dùng sẽ chuyển sang dùng HP với mức giá rẻ hơn.

- Lạm phát (Inflation) tức là mỗi năm lạm phát đều thay đổi vì vậy doanh nghiệp phải nhìn nhận lạm phát để điều chỉnh giá cả cho phù hợp.

- Thu nhập của người tiêu dùng. Ví dụ như sản phẩm Iphone của Apple nhắm vào những người tiêu dùng có thu nhập cao.

3. Những yếu tố ảnh hưởng đến cầu

- Giá của hàng hóa (Price) ví dụ như giá cả rẻ có thể thu hút người tiêu dùng dẫn đến cầu tăng

- Thu nhập của người tiêu dùng (Income) ví dụ như người tiêu dùng có thu nhập 5 triệu đồng / tháng thì họ sẽ chú ý đến các loại hàng hóa tầm trung thì cầu của các loại hàng hóa tầm trung sẽ tăng nếu người tiêu dùng có mức thu nhập 5 triệu đồng / tháng là chủ yếu.

- Mong đợi của người tiêu dùng (Expectations) như là dịch Covid-19 thì những thứ mà người tiêu dùng cần đến là khẩu trang, nước rửa tay dẫn đến ảnh hưởng đến cầu

- Xu hướng theo từng thời kỳ (Tastes of fashion) như là quần áo theo từng mùa

4. Full cost - plus pricing

Full cost - plus pricing có nghĩa là chiến lược tính giá theo toàn bộ chi phí. Chi phí bao gồm:

- Chi phí được phân bổ (Absorption costing)

- Chi phí cận biên (Marginal costing)

- Chi phí liên quan (Relevant costing)

- Chi phí tiêu chuẩn (Standard costing)

Những ưu điểm và nhược điểm của chiến lược giá theo toàn bộ chi phí

Ưu điểm

-

- Dễ hiểu và dễ áp dụng

- Dễ xác định

- Không yêu cầu hoặc giả định các mối quan hệ giữa giá và số lượng sản phẩm

Nhược điểm

-

- Khó tối đa hóa lợi nhuận vì không tính đến ảnh hưởng qua lại giữa giá và lượng cầu

- Chi phí được phân bổ có thể thay đổi dẫn đến giá của sản phẩm thay đổi khiến chiến lược giá có thể đưa ra sai lầm

- Giá cần được điều chỉnh theo thị trường

II. Dạng bài tập

Dạng 1: Độ co giãn của cầu theo giá

Example: The price of a good is $1.20 per unit and annual demand is 800,000 units. Market research indicates that an increase in price of 10 cents per unit will result in a fall in annual demand of 75,000 units.

Required

What is the price elasticity of demand? (Ignore the negative sign and work to three decimal places.)

Giải:

Tại mức giá $1.2 cho mỗi sản phẩm thì nhu cầu sản phẩm cần là 800,000 sản phẩm.

Khi nghiên cứu thị trường thì nhận thấy là giá tăng $0.1 mỗi sản phẩm thì nhu cầu sản phẩm giảm đi 75,000 sản phẩm

- Tại mức giá $1.3 cho mỗi sản phẩm thì nhu cầu sản phẩm là 725,000 sản phẩm (800,000 - 75,000)

- % thay đổi của giá = $0.1 / $1.2 = 8.333%

- % thay đổi của cầu = - 75,000 / 800,000 = - 9.375%

→ PED = % thay đổi của cầu / % thay đổi của giá = - 9.375 / 8.333 = - 1.125 hay nói cách khác là 1.125 do lấy trị tuyệt đối

Dạng 2: Xác định lợi nhuận để tối ưu hóa giá bán

Các phương trình:

P = a - bQ

MR = a - 2bQ

Trong đó:

P: giá bán

Q: sản lượng nhu cầu cần

a: giá bán mà tại đó nhu cầu bằng 0

b = change in price/change in quantity

Example 1: AB has used market research to determine that if a price of $250 is charged for product G, demand will be 12,000 units. It has also been established that demand will rise or fall by 5 units for every $1 fall/rise in the selling price. The marginal cost of product G is $80.

Required

If marginal revenue = a - 2bQ when the selling price (P) = a - bQ, calculate the profit-maximising selling price for product G.

Giải:

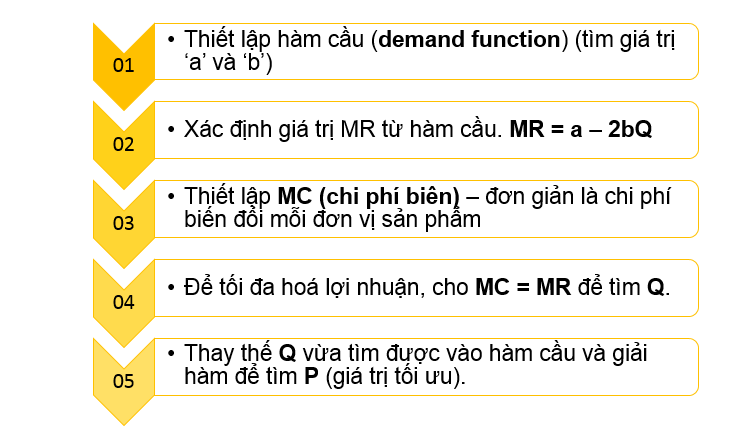

Bước 1: Thiết lập hàm cầu (demand function) (tìm giá trị ‘a’ và ‘b’)

b = change in price/change in quantity = $1 / 5 = 0.2

Áp dụng công thức:

a = $(current price) + (current quantity at current price/change in quantity when price is changed by $b) * $b

Khi đó, ta có:

a = $250 + (12,000 / 5) * $1 = $2,650

Khi đó, P = a - bQ = 2,650 - 0.2Q

Bước 2: Xác định giá trị MR từ hàm cầu.

MR = a – 2bQ = 2,650 - 2 * 0.2Q = 2,650 - 0.4Q

Bước 3: Thiết lập MC (chi phí biên) – đơn giản là chi phí biến đổi mỗi đơn vị sản phẩm

Theo đề bài, MC = $80

Bước 4: Để tối đa hoá lợi nhuận, cho MC = MR để tìm Q.

MC = MR

80 = 2,650 - 0.4Q

Q = 6,425

Bước 5: Thay thế Q vừa tìm được vào hàm cầu và giải hàm để tìm P (giá trị tối ưu).

P = 2,650 - 0.2Q = 2,650 - 0.2 * 6,425 = $1,365

Example 2: Q31 - S/D 2017 past exam

The following scenario relates to two requirements.

TR Co is a pharmaceutical company which researches, develops and manufactures a wide range of drugs. One of these drugs, ‘Parapain’, is a pain relief drug used for the treatment of headaches and until last month TR Co had a patent on Parapain which prevented other companies from manufacturing it. The patent has now expired and several competitors have already entered the market with similar versions of Parapain, which are made using the same active ingredients.

TR Co is reviewing its pricing policy in light of the changing market. It has carried out some market research in an attempt to establish an optimum price for Parapain. The research has established that for every $2 decrease in price, demand would be expected to increase by 5,000 batches, with maximum demand for Parapain being one million batches.

Each batch of Parapain is currently made using the following materials:

|

Material Z |

500 grams at $0.10 per gram |

|

Material Y |

300 grams at $0.50 per gram |

Each batch of Parapain requires 20 minutes of machine time to make and the variable running costs for machine time are $6 per hour. The fixed production overhead cost is expected to be $2 per batch for the period, based on a budgeted production level of 250,000 batches.

The skilled workers who have been working on Parapain until now are being moved onto the production of TR Co’s new and unique anti-malaria drug which cost millions of dollars to develop. TR Co has obtained a patent for this revolutionary drug and it is expected to save millions of lives. No other similar drug exists and, whilst demand levels are unknown, the launch of the drug is eagerly anticipated all over the world.

Agency staff, who are completely new to the production of Parapain and cost $18 per hour, will be brought in to produce Parapain for the foreseeable future. Experience has shown there will be a significant learning curve involved in making Parapain as it is extremely difficult to handle. The first batch of Parapain made using one of the agency workers took 5 hours to make. However, it is believed that an 80% learning curve exists, in relation to production of the drug, and this will continue until the first 1,000 batches have been completed. TR Co’s management has said that any pricing decisions about Parapain should be based on the time it takes to make the 1,000th batch of the drug.

Note: The learning co-efficient, b = - 0.321928

Required

Calculate the optimum (profit-maximising) selling price for Parapain and the resulting annual profit which TR Co will make from charging this price.

Note: if P = a - bQ, then MR = a - 2bQ

Giải:

Bước 1: Thiết lập hàm cầu (demand function) (tìm giá trị ‘a’ và ‘b’)

b = change in price/change in quantity = $2 / 5,000 batches = 0.0004

Nhu cầu tối đa của Parapain là 1,000,000 batches thì khi đó P = 0 và Q = 1,000,000. Thay vào phương trình P = a - bQ, ta tìm được a

0 = a - 0.0004 * 1,000,000 a = 400

→ P = 400 - 0.0004Q

Bước 2: Xác định giá trị MR từ hàm cầu.

MR = a – 2bQ = 400 - 0.0008Q

Bước 3: Thiết lập MC (chi phí biên) – đơn giản là chi phí biến đổi phát sinh trên mỗi đơn vị sản phẩm sản xuất thêm

Notes: Y = aX^b

Trong đó:

Y: thời gian trung bình tích lũy của mỗi sản phẩm

a: thời gian thực hiện cho sản phẩm đầu tiên

x: số sản phẩm tích lũy

b = logLR / log2

LR = tỉ lệ ảnh hưởng

Do quá trình sản xuất có sử dụng một số nhân viên mới chưa thành thạo nên được trả $18 cho một giờ sản xuất. Họ bắt đầu tham gia sản xuất lo hàng đầu tiên cho tới lô hàng thứ 1,000 và tốn 5 giờ. Ban giám đốc quyết định giá cả được tính dựa trên lô hàng thứ 1,000.

Áp dụng công thức: Y = aX^b

→ Chi phí thực hiện lô hàng đầu tiên: a = 5 hours * $18 = $90

- Chi phí nhân công trung bình tích lũy để sản xuất mỗi lô hàng khi X = 1,000 lô:

Ta có X = 1,000 và b = - 0.321928, áp dụng công thức thì

Y1 = $90 * 1,000 ^ - 0.321928 = $9.7377411

→ Do đó tổng chi phí nhân công của 1,000 lô hàng = $9.7377411 * 1,000 = $9,737.7411 (1) - Chi phí nhân công trung bình tích lũy để sản xuất mỗi lô hàng khi X = 999 lô:

Ta có X = 999 và b = - 0.321928, áp dụng công thức thì

Y2 = $90 * 999 ^ - 0.321928 = $9.7408781

→ Do đó tổng chi phí nhân công của 999 lô hàng = $9.7408781 * 999 = $9,731.1372 (2)

→ Chi phí nhân công khi hoàn thành lô sản phẩm thứ 1,000 là:

(1) - (2) = $9,737.7411 - $9,731.1372 = $6.6039

Tính chi phí biến đổi của mỗi sản phẩm

- Chi phí nguyên vật liệu X = 500 * $0.1 = $50

- Chi phí nguyên vật liệu Y = 300 * $0.5 = $150

- Chi phí nhân công = $6.6039 (đã tính ở trên)

- Chi phí vận hành = (20 / 60) * $6 = $2 (do mỗi lô hàng tốn 20 phút để thực hiện)

→ Chi phí biên của mỗi lô kể từ lô thứ 1,000 trở đi = $50 + $150 + $6.6039 + $2 = $208.6039

Bước 4: Để tối đa hoá lợi nhuận, cho MC = MR để tìm Q

MC = MR

→ 208.6 = 400 - (2 * 0.0004Q)

→ Q = 239,250 lô

Bước 5: Thay thế Q vừa tìm được vào hàm cầu và giải hàm để tìm P (giá trị tối ưu).

P = 400 - 0.0004Q = 400 - 0.0004 * 239,250 = $304.30

Khi đó ta tính được profit

Với mức giá tối ưu P = $304.30 thì 239,250 lô hàng mang lại doanh thu là:

Revenue = 239,250 * $304.30 = $72,803,775

Chi phí biến đổi của 239,250 lô hàng với chi phí biến đổi mỗi lô hàng = $208.6 là

Variable cost = 239,250 * $208.60 = $49,907,550

Chi phí cố định của mỗi kì là

Fixed cost = 250,000 * $2 = $500,000 (đề bài cho)

Khi đó, lợi nhuận sẽ bằng doanh thu trừ đi chi phí biến đổi và chi phí cố định

→ Profit = $72,803,775 - $49,907,550 - $500,000 = $22,396,225

Dạng 3: Quyết định tăng sản lượng và doanh thu

Để đưa ra được quyết định tăng sản lượng và doanh thu thì ta cần xem xét chênh lệch doanh thu và chi phí theo các khoản mục tương ứng.

Example: George manufactures a product which uses two types of material: A and B. Each unit of production currently sells for $10. A local trader has expressed an interest in buying 5,000 units but is only prepared to pay $9 per unit.

Current costs and revenues are as follows:

|

$’000 |

$’000 |

|

|

Sales |

350 |

|

|

Less: Production costs |

||

|

Material A - 1kg per unit |

25 |

|

|

Material B - 1 litre per unit |

50 |

|

|

Labour - 1 hour per unit |

75 |

|

|

Fixed overhead |

76 |

|

|

Non - production costs |

25 |

|

|

Total costs |

250 |

|

|

Budgeted profit |

100 |

The following additional information has also been made available:

(a) There is minimal inventory of material available and prices for new material are expected to be 5% higher for Material A and 3% higher for Material B.

(b) George has been having problems with his workforce and is short of labour hours. He currently has the capacity to produce 36,000 units but would have to employ contract labour at $3.50 per hour to make any additional units.

(c) Included in the fixed production overhead is the salary of the production manager. He is stressed and exhausted and has threatened to leave unless he receives a pay rise of $5,000. George would not be able to fulfil any new orders without him.

Required: Evaluate whether George should accept the new order.

Giải:

- Tính doanh thu

Đề bài đưa ra là “ Một thương nhân dự định mua 5,000 sản phẩm với mức giá $9 cho mỗi sản phẩm”

Vì vậy, doanh thu có thể thu được = 5,000 * $9 = $45,000

- Tính chi phí

Theo đề bài cho là doanh thu nhận được = $350,000 với mức giá là $10 cho mỗi sản phẩm. Từ đó, ta có thể tính số sản phẩm mà doanh nghiệp sản xuất hiện nay:

→ Số sản phẩm = $350,000 / $10 = 35,000 sản phẩm

Sau đó, ta tính chi phí nguyên vật liệu A, chi phí nguyên vật B và chi phí nhân công cho mỗi sản phẩm

-

- Chi phí nguyên vật liệu A cho 35,000 sản phẩm là $25,000 nên chi phí nguyên vật liệu A cho mỗi sản phẩm = $25,000 / 35,000 = $0.71

- Chi phí nguyên vật liệu B cho 35,000 sản phẩm là $50,000 nên chi phí nguyên vật liệu B cho mỗi sản phẩm = $50,000 / 35,000 = $1.43

- Chi phí nhân công cho 35,000 sản phẩm là $75,000 nên chi phí nhân công cho mỗi sản phẩm = $75,000 / 35,000 = $2.14

Thông tin đề bài cho thêm:

(a) Giá nguyên vật liệu A sẽ tăng dự kiến là 5% và giá nguyên vật liệu B tăng 3% so với giá cũ

→ Điều này nói lên rằng chi phí nguyên vật liệu của A tăng 5% và chi phí nguyên vật liệu B tăng 3%

(b) Doanh nghiệp này đang gặp vấn đề về nhân công và thiếu giờ nhân công để sản xuất. Doanh nghiệp dự kiến sản xuất được 36,000 sản phẩm nhưng phải thuê thêm lao động với mức giá $3.5 mỗi giờ

(c) Chi phí cố định chung tăng $5,000 (tiền lương được tăng thêm của quản lý vì nếu không có quản lý thì doanh nghiệp này không thể thực hiện thêm một đơn hàng nào)

Khi đó, Chi phí nguyên vật liệu A cho mỗi sản phẩm mới = 1.05 * $0.71 = $0.7455 (do chi phí nguyên vật liệu A tăng 5%)

→ Chi phí nguyên vật liệu A cho 5,000 sản phẩm = $0.7455 * 5,000 = $3,728

Chi phí nguyên vật liệu B cho mỗi sản phẩm mới = 1.03 * $1.43 = $1.4729 (do chi phí nguyên vật liệu B tăng 3%)

→ Chi phí nguyên vật liệu B cho 5,000 sản phẩm = $1.4729 * 5,000 = $7,365

Hiện tại doanh nghiệp đã sản xuất và đã bán được 35,000 sản phẩm nhưng công suất của công ty hiện nay có thể sản xuất được 36,000 sản phẩm. Điều đó có nghĩa là doanh nghiệp có thể sản xuất thêm 1,000 sản phẩm nữa nhưng muốn nhận đơn hàng này thì doanh nghiệp cần sản xuất thêm 4,000. Do nguồn lực nhân công có hạn vì vậy doanh nghiệp phải thuê thêm nhân công với giá $3.5 để sản xuất. Khi đó, chi phí nhân công để sản xuất 5,000 sản phẩm được chia làm 2 phần:

-

- Chi phí nhân công có thể thực hiện được với mức công suất của doanh nghiệp là (36,000 - 35,000) * $2.14 = 1,000 * $2.14 = $2,140

- Chi phí nhân công vượt mức hay là nhân công phải thuê thêm do thiếu nguồn lực là (5,000 - 1,000) * $3.5 = 4,000 * $3.5 = $14,000

→ Tổng chi phí nhân công để sản xuất 5,000 sản phẩm của đơn hàng mới = $2,140 + $14,000 = $16,140

- Tính profit or loss

|

$ |

$ |

|

|

Incremental revenue |

45,000 |

|

|

Incremental cost |

||

|

Material A |

3,728 |

|

|

Material B |

7,365 |

|

|

Labour |

16,140 |

|

|

Fixed overhead |

5,000 |

|

|

32,233 |

||

|

Profit |

12,767 |

Dạng 4: Quyết định chiết khấu theo số lượng để tăng số lượng hàng hóa bán ra

Các bước giải

Trong đó:

Q1, Q2: là sản lượng bán ra trước khi chiết khấu và sau khi chiết khấu

P1, P2: là giá bán trước khi chiết khấu và sau khi chiết khấu

Example 1: A company sells a product at a price of $10 per unit. The unit variable cost is $4. The sales manager believes that, by offering a customer a discount of 5% for buying at least 5,000 units a year, the customer will increase purchase from their current level of 4,000 units to a level of 5,000 units per year.

Required

Calculate change in profit per year.

Giải:

Q1 = Sản lượng bán ra tại giá bán lúc chưa chiết khấu = 4,000 sản phẩm

Q2 = Sản lượng bán ra tại giá bán lúc chiết khấu 5% = 5,000 sản phẩm

P1 = Giá bán lúc chưa chiết khấu = $10

P2 = Giá bán lúc chiết khấu 5% = $10 * (100% - 5%) = $9.5

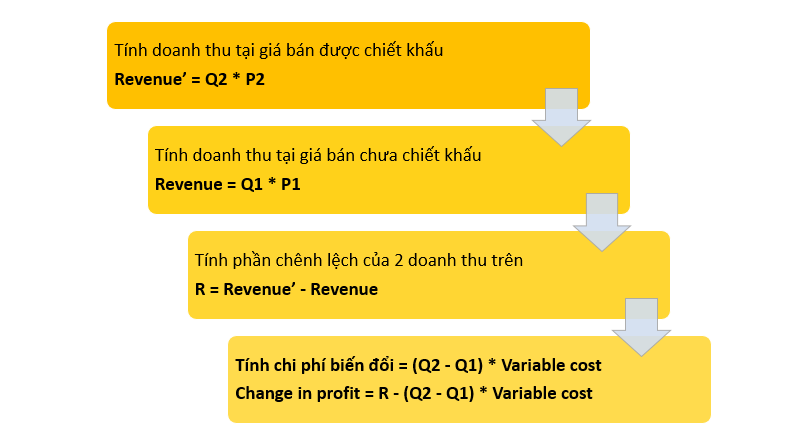

Bước 1: Tính doanh thu tại giá bán được chiết khấu

Revenue’ = Q2 * P2 = 5,000 * $9.5 = $47,500

Bước 2: Tính doanh thu tại giá bán chưa chiết khấu

Revenue = Q1 * P1 = 4,000 * $10 = $40,000

Bước 3: Tính phần chênh lệch của 2 doanh thu trên

R = Revenue’ - Revenue = $47,500 - $40,000 = $7,500

Bước 4: Tính profit

Tính chi phí biến đổi = (Q2 - Q1) * Variable cost unit = (5,000 - 4,000) * $4 = $4,000

Change in profit = R - (Q2 - Q1) * Variable cost = $7,500 - $4,000 = $3,500

Theo như đề bài, nếu doanh nghiệp không chiết khấu khi người mua hàng mua với số lượng lớn thì doanh nghiệp sẽ mất đi một khoản lợi nhuận là $3,500 và doanh nghiệp để lại hàng tồn kho là 1,000 sản phẩm. Điều này khá là bất lợi đối với doanh nghiệp, vì vậy doanh nghiệp nên chấp nhận đơn này vì giá bán có thể giảm nhưng khi bán được nhiều hàng hóa thì doanh nghiệp vẫn mang lại một khoản lợi nhuận thay vì để giá cao và doanh nghiệp có hàng tồn kho.

Dạng 5: Bài tập liên quan đến full cost-plus pricing

Example 1: A company budgets to make 20,000 units which have a variable cost of production of $4 per unit. Fixed production costs are $60,000 per annum.

If the selling price is to be 40% higher than full cost, what is the selling price of the product using the full cost-plus method?

Giải:

Full cost per unit = variable cost + fixed cost

Variable cost = $4 per unit (đề bài cho)

Fixed cost = $60,000 / 20,000 = $3 per unit

Full cost per unit = $4 + $3 = $7

→ Selling price = $7 * 140% = $9.8

Dạng 6: Bài tập liên quan đến Marginal cost-plus pricing

Example 1: A product has the following costs.

|

$ |

|

|

Direct materials |

5 |

|

Direct labour |

3 |

|

Variable overheads |

7 |

Fixed overheads are $10,000 per month. Budgeted sales per month are 400 units to allow the product to break-even.

Required

Determine the profit mark up which needs to be added to marginal cost to allow the product to break-even.

Giải:

Ta có, Contribution = Sales - Variable cost

Mà tại break-even (điểm hòa vốn) thì Contribution = Fixed cost

Khi đó, ta có phương trình: Sales - Variable cost = Fixed cost

=> 400 * Price - 400 * $15 = $10,000 (do tổng chi phí biến đổi = $5 + $3 + $7 = $15)

=> Price = $40

Theo đề bài, ta cần tính phần trăm lợi nhuận mà doanh nghiệp cần tăng thêm để khi bán sản phẩm doanh nghiệp hòa vốn.

Profit mark up = ($40 - $15) / $15 * 100% = 166%

Author: Khanh Linh

Reviewed by: Duy Anh Nguyen