-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Trong chương này, chúng ta sẽ ôn lại về Khung khái niệm cho BCTC được quy định trong chuẩn mực kế toán IAS 1 - Presentation of Financial Statement và bản dự thảo ED/2015/3 (Exposure Draft 2015/3), xem xét các quy định về việc lập BCTC giữa niên độ được quy định trong chuẩn mực IAS 34 Interim Financial Reporting. Ngoài ra, IFRS 15 – Revenue from Contracts with Customers cũng sẽ được nhắc lại với mức độ hiểu và áp dụng sâu hơn.

I. Khung kế toán (The accounting framework)

1. Trình bày trung thực và tuân thủ IFRSs

Trình bày trung thực (fair presentation) nghĩa là giúp người đọc có được cái nhìn đúng đắn và công bằng (true and fair view) về BCTC.

Để có thể trình bày trung thực BCTC, doanh nghiệp cần phải tuân thủ theo IFRSs, bao gồm:

-

International Financial Reporting Standards (IFRSs): Chuẩn mực lập BCTC quốc tế

-

International Accounting Standards (IASs): Chuẩn mực kế toán quốc tế

-

Interpretation of Standards: Phân tích và diễn giải của các chuẩn mực

-

The Conceptual Framework for Financial Reporting: Khung khái niệm về lập BCTC

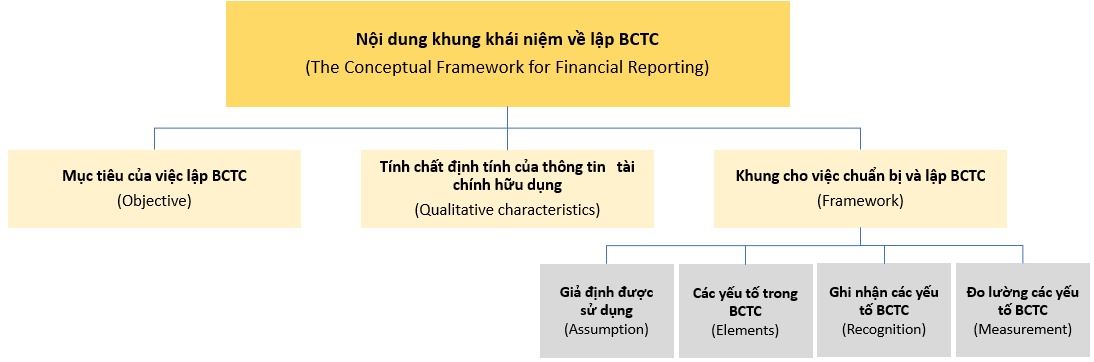

2. Khung khái niệm về lập BCTC

Khung khái niệm này bao gồm 3 nội dung chính:

Cụ thể như sau:

a. Mục tiêu của việc lập BCTC

Mục tiêu là để cung cấp các thông tin hữu dụng về mặt tài chính của doanh nghiệp cho người dùng BCTC, bao gồm chủ sở hữu hiện hữu và các nhà đầu tư tương lai, nhà cung cấp cũng như các chủ nợ khác, để họ có thể đưa ra những quyết định về việc cung cấp nguồn tài nguyên cho doanh nghiệp.

b. Các tính chất định tính của thông tin tài chính hữu dụng

Thông tin tài chính bao gồm các tính chất sau:

|

Tính chất cơ bản (Fundamental qualitative characteristics) |

Tính chất nâng cao (Enhancing qualitative characteristics) |

Ràng buộc chi phí cho BCTC (The cost constraint on useful financial reporting) |

|

|

|

c. Khung cho việc chuẩn bị và lập BCTC

-

Giả định cơ bản

BCTC thường được lập trên giả định là đơn vị sẽ hoạt động liên tục (going concern) và sẽ tiếp tục hoạt động trong tương lai gần (thường là 1 năm). Khi đó, doanh nghiệp không có ý định giải thể hoặc thu hẹp đáng kể quy mô hoạt động.

-

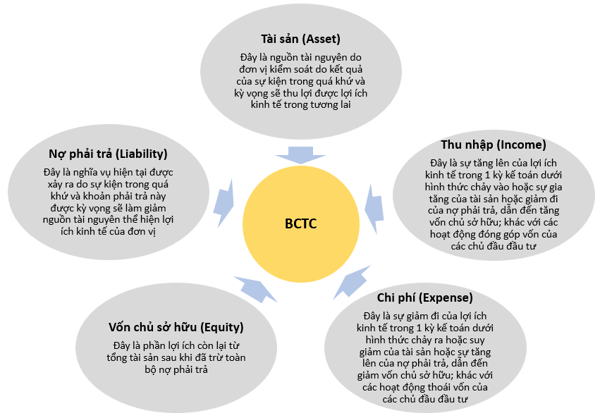

Các yếu tố trong BCTC

BCTC được tạo nên từ 5 yếu tố sau:

-

Ghi nhận các yếu tố của BCTC

Một khoản mục chỉ được ghi nhận trên BCTC nếu nó đáp ứng cả 2 điều kiện sau:

-

Có khả năng cao (probable) rằng các lợi ích kinh tế trong tương lai (future economic benefit) liên quan đến khoản mục đó sẽ chảy vào (inflow) hoặc ra (outflow) đơn vị

-

Khoản mục đó có thể xác định được giá trị một cách đáng tin cậy (measured with reliability).

-

Như vậy, nếu một khoản mục không thể xác định được giá trị hoặc không có liên quan chắc chắn tới doanh nghiệp thì sẽ không được ghi nhận vào BCTC.

-

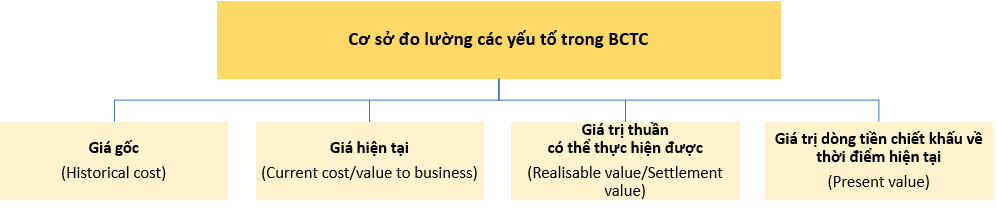

Đo lường các yếu tố của BCTC

Giá trị của các yếu tố trong BCTC được đo lường trên các cơ sở sau:

3. Trình bày BCTC

Vì đa phần kiến thức sẽ lấy lại từ môn FR – Financial Reporting, nên các bạn có thể tham khảo lại nếu cần. Trong phạm vi môn SBR, việc phân loại tài khoản vào P&L và OCI (Other comprehensive income) là một khó khăn với các thí sinh vì hiện tại chưa có một danh sách chính thức các tài khoản hay hạch toán nào sẽ được phân loại theo P&L và OCI. Theo chuẩn mực kế toán Việt Nam (VAS) cũng chưa có chuẩn mực hay tiếp cận đến OCI. Một sai lầm mà các thí sinh thường mắc phải là xác định P&L và OCI dựa trên lãi/(lỗ) đã thực hiện và lãi/(lỗ) chưa thực hiện (realised vs unrealized gain/(loss)).

Theo IAS 1, các tài khoản được trình bày trên OCI sẽ được phân loại lại vào P&L trong tương lai khi một số điều kiện được thỏa mãn. Các điều kiện sẽ phụ thuộc vào từng đặc tính của các tài khoản hoặc bản chất giao dịch và đa phần được ghi rõ trong từng chuẩn mực.

4. Bản dự thảo ED/2015/3

Dự thảo ED/2015/3 do IASB phát hành với mục đích tham khảo và xem lại khung khái niệm về lập BCTC. Một số nội dung chính cần được lưu ý như sau:

|

Khái niệm |

Theo khung khái niệm |

Theo ED/2015/3 |

|

Tài sản |

Nguồn tài nguyên do đơn vị kiểm soát từ kết quả của sự kiện trong quá khứ và kỳ vọng sẽ thu lợi được lợi ích kinh tế trong tương lai |

Nguồn tài nguyên kinh tế ở hiện tại được đơn vị quản lý và là kết quả của sự kiện trong quá khứ |

|

Nợ phải trả |

Nghĩa vụ hiện tại được xảy ra do sự kiện trong quá khứ và khoản phải trả này được kỳ vọng sẽ làm giảm lợi ích kinh tế của đơn vị |

Nghĩa vụ hiện tại mà đơn vị phải chuyển nguồn tài nguyên kinh tế ra ngoài và là kết quả của sự kiện trong quá khứ. |

|

Nguồn tài nguyên kinh tế |

|

Quyền lợi có tiềm năng tạo ra các lợi ích kinh tế. |

Như vậy, theo ED/2015/3:

- Khái niệm tài sản và nợ phải trả được nhấn mạnh vào việc tài sản là một nguồn tài nguyên còn nợ phải trả là một nghĩa vụ.

- Những nguồn tài nguyên và nghĩa vụ này không chắc chắn phải tạo ra các dòng chảy của các lợi ích kinh tế vào và ra khỏi đơn vị, mà chỉ cần có tiềm năng là được.

- Ngoài ra, việc kỳ vọng các dòng chảy vào hoặc ra của nguồn tài nguyên, cũng như có yếu tố về mặt xác suất, khả năng liên quan tới mức kỳ vọng nên trên được loại bỏ.

II. Ghi nhận doanh thu (IFRS 15)

1. Giới thiệu về IFRS 15

Nguyên tắc cốt lõi của IFRS 15 là doanh nghiệp ghi nhận doanh thu để mô tả việc chuyển giao hàng hóa hoặc dịch vụ cho khách hàng để đổi lấy một khoản giá trị (consideration) mà doanh nghiệp mong đợi được hưởng cho việc trao đổi lấy hàng hóa hoặc dịch vụ đó.

Có một số thuật ngữ cần lưu ý:- Doanh thu (Revenue) là thu nhập từ các hoạt động chính hoặc hoạt động kinh doanh thông thường của doanh nghiệp.

- Hợp đồng (Contract) là sự thống nhất giữa hai hoặc nhiều bên từ đó tạo nên các quyền và nghĩa vụ có hiệu lực.

- Tài sản phát sinh từ hợp đồng (Contract asset) là quyền của doanh nghiệp được hưởng khoản giá trị từ việc chuyển giao hàng hóa hoặc dịch vụ cho khách hàng khi quyền đó phụ thuộc vào các điều kiện không phải yếu tố thời gian.

- Khoản phải thu (Receivable) là quyền của doanh nghiệp được hưởng khoản giá trị và không phải phụ thuộc vào bất kì yếu tố nào trừ yếu tố thời gian.

- Nợ phải trả phát sinh từ hợp đồng (Contract liability) là nghĩa vụ của doanh nghiệp phải chuyển giao hàng hóa hoặc dịch vụ cho khách hàng mà đơn vị đã nhận được khoản giá trị (hoặc được quyền nhận) từ khách hàng đó.

- Khách hàng (Customer) là một bên đã có hợp đồng với doanh nghiệp để nhận hàng hóa hoặc dịch vụ đến từ các hoạt động kinh doanh thông thường, từ đó, đổi lại bằng một khoản giá trị.

- Nghĩa vụ thực hiện (Performance obligation) là một cam kết trong hợp đồng để chuyển giao cho khách hàng:

- Một hàng hóa hoặc dịch vụ (hoặc trọn gói các hàng hóa hoặc dịch vụ) tách biệt

- Một loạt hàng hóa hoặc dịch vụ tách biệt mà về căn bản là giống nhau và có cùng hình thức chuyển giao cho khách hàng.

- Giá bán riêng lẻ (Stand-alone selling price) là giá khi doanh nghiệp bán riêng hàng hóa, dịch vụ đã cam kết cho khách hàng.

- Giá giao dịch (Transaction price) là khoản giá trị mà doanh nghiệp dự kiến được hưởng để chuyển giao hàng hóa, dịch vụ đã cam kết cho khách hàng, không bao gồm các khoản thu hộ của bên thứ ba.

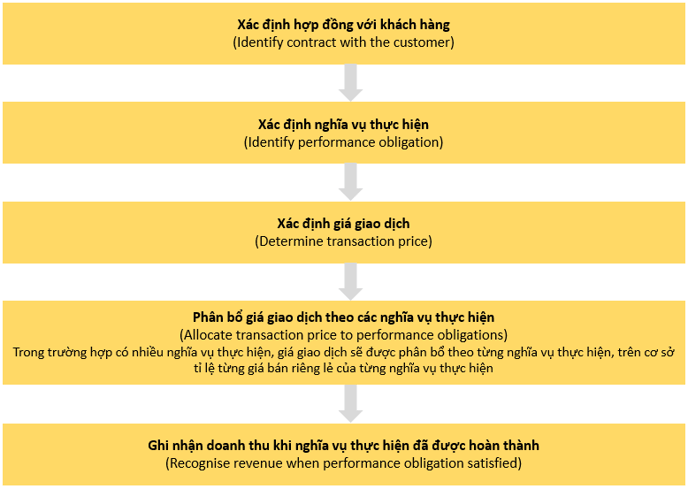

3. Phương thức tiếp cận về cách ghi nhận doanh thu

IFRS 15 đưa ra mô hình 5 bước để hiểu và ghi nhận doanh thu đúng:

Ví dụ:

- Bước 1: Hợp đồng bên A bán tủ gỗ cho bên B. Theo đó, hợp đồng quy định rõ:

- Mẫu tủ gỗ được giao dịch (identified goods or service)

- Thời hạn thanh toán14 ngày sau khi nhận hàng (payment term)

- Hàng được nhận phải ở trong tình trạng hoàn thiện, không trầy xước (condition for goods to be transferred can be identified)

- Đây là giao dịch kinh tế thông thường (commercial substance)

- Bước 2: Nghĩa vụ thực hiện trong hợp đồng là việc bên A chuyển giao được tủ gỗ trong tình trạng hoàn thiện cho bên B.

- Bước 3: Giá giao dịch

A sản xuất tủ gỗ cho B với giá $400 một cái; nếu B mua hơn 1,000 cái trong năm nay thì sẽ được nhận chiết khấu giá xuống còn $380 một cái; giả sử ngày ký hợp đồng là ngày 01/01/2020.- Vào ngày 31/3/2020, B chỉ mới mua 800 cái tủ nên công ty A sẽ ghi nhận doanh thu theo giá ban đầu là $400 một cái

- Vào ngày 30/9/2020, B mua thêm 500 cái tủ. Như vậy, B đã mua hơn 1,000 cái tủ và sẽ đủ điều kiện nhận được chiết khấu giá. Vì vậy, công ty A ghi nhận doanh thu theo giá chiết khấu $380 cho 500 cái tủ bán trong quý 3 và khoản giảm trừ doanh thu theo mức chiết khấu $20 cho 80 cái giường bán trong quý 1.

- Bước 4: Phân bổ giá giao dịch theo nghĩa vụ thực hiện

Trong hợp đồng A và B ký với giao chỉ phát sinh một nghĩa vụ thực hiện của A là cung cấp tủ gỗ cho bên B nên giá giao dịch không cần phân bổ thêm. - Bước 5: Ghi nhận doanh thu khi nghĩa vụ thực hiện đã hoàn thành

Sau khi hoàn thành nghĩa vụ cung cấp tủ cho B, A được ghi nhận doanh thu cho mình như sau:

-

- Quý 1: 800 x 400 = $320,000

- Quý 3: 500 x $380 - 800 x $20 = $174,000

Chú ý:

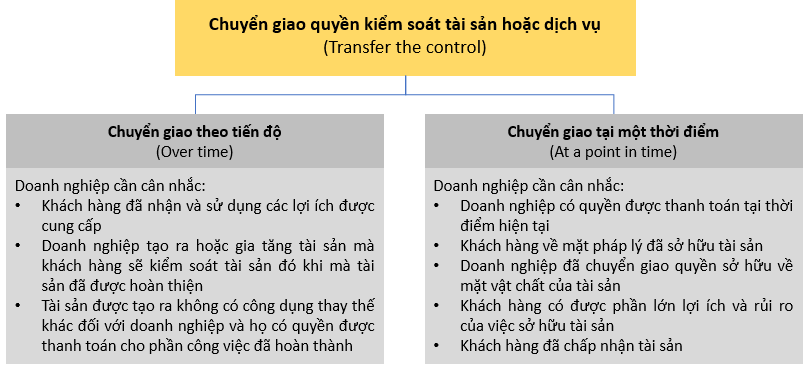

- Một tài sản được tính là đã chuyển giao khi khách hàng có được quyền kiểm soát tài sản đó.

- Quyền kiểm soát tài sản được hiểu là khả năng chỉ đạo việc sử dụng và thu được đáng kể từ tất cả các lợi ích còn lại từ tài sản đó.

4. Sự chuyển giao quyền kiểm soát tài sản hoặc dịch vụ

Việc chuyển giao quyền kiểm soát được xem xét trong 2 trường hợp sau:

5. Chi phí của hợp đồng (Contract costs)

Chi phí hợp đồng bao gồm chi phí để có được hợp đồng và chi phí để hoàn thành hợp đồng.

a. Chi phí để có được hợp đồng (Costs of obtaining a contract)

Doanh nghiệp phải ghi nhận các chi phí tăng thêm để có được hợp đồng với khách hàng là tài sản nếu họ dự kiến sẽ thu hồi được các chi phí đó.

b. Chi phí để hoàn thành hợp đồng (Costs to fulfil a contract)

Doanh nghiệp chỉ ghi nhận các chi phí phát sinh để hoàn thành hợp đồng là tài sản nếu các chi phí đó thỏa mãn tất cả các tiêu chí sau:

- Các chi phí liên quan trực tiếp đến hợp đồng hoặc hợp đồng dự kiến mà doanh nghiệp có thể xác định được một cách cụ thể

- Các chi phí tạo ra hoặc gia tăng các nguồn lực cho doanh nghiệp và được sử dụng để hoàn thành (hoặc tiếp tục hoàn thành) các nghĩa vụ thực hiện trong tương lai

- Các chi phí dự kiến sẽ được thu hồi.

6. Trình bày

Khi hợp đồng được thực hiện, doanh nghiệp cần trình bày nó trên BCTC. Cụ thể:

- Một tài sản phát sinh từ hợp đồng khi hàng hóa, dịch vụ đã chuyển giao hàng cho khách hàng trước khi họ thanh toán.

- Một khoản nợ phải trả phát sinh từ hợp đồng khi khách hàng thanh toán trước khi chuyển giao hàng.

- Bất kỳ quyền lợi vô điều kiện (unconditional right) được trình bày như là khoản phải thu. Quyền lợi vô điều kiện trong tình huống này có thể hiểu là khi doanh nghiệp hoàn thành nghĩa vụ thực hiện, khách hàng đã xác nhận nghiệm thu tài sản và doanh nghiệp đã có đủ điều kiện ghi nhận doanh thu thì khoản phải thu sẽ được ghi nhận như một quyền lợi vô điều kiện để doanh nghiệp có thể thu tiền từ khách hàng.

7. Một số trường hợp

Chuẩn mực cũng đưa ra hướng dẫn cho một số trường hợp cụ thể:

|

Trường hợp |

Hướng dẫn |

|

Bán hàng có kèm quyền trả lại (Sale with right of return) |

Thực hiện ghi nhận tất cả:

|

|

Bảo hành (Warranties) |

|

|

Người được đại diện và người đại diện (Principal vs Agent) |

|

|

Khoản phí trả trước không hoàn lại (Non-refundable upfront fees) |

Đây là một khoản trả trước cho hàng hóa hoặc dịch vụ trong tương lai, và do đó, sẽ được ghi nhận là doanh thu khi hàng hóa và dịch vụ đó được cung cấp trong tương lai. |

III. Báo cáo tài chính giữa niên độ

Báo cáo tài chính giữa niên độ là cũng là một bộ BCTC tương tự BCTC mô tả trong IAS 1 nhưng tất cả các thành phần ở dạng tóm lược. Cụ thể:

- Bảng cân đối kế toán dạng tóm lược

- Báo cáo thay đổi vốn chủ sở hữu dạng tóm lược

- Báo cáo kết quả hoạt động kinh doanh và thu nhập toàn diện khác dạng tóm lược

- Báo cáo lưu chuyển tiền tệ dạng tóm lược

- Thuyết minh BCTC được lựa chọn. Tuy nhiên, một số loại thuyết minh được yêu cầu như:

- Sự kiện và các giao dịch lớn trọng yếu tới việc thay đổi tình hình tài chính và kết quả hoạt động của đơn vị

- Tính thời vụ (seasonality) của báo cáo giữa niên độ

- Bản chất và các ước tính kế toán cho những sự kiện, việc bất thường (unusual items)

- Sự thay đổi của nguồn vốn (capital changes)

- Các thông tin theo từng bộ phận (Segment data) cho những đơn vị áp dụng IFRS 8.

Chú ý:

Việc lập các báo cáo giữa niên độ mang tính tình nguyện (voluntary). Tuy nhiên, để tuân thủ theo IFRSs thì các công ty đại chúng (publicly traded entities) được khuyến khích lập báo cáo giữa niên độ 6 tháng một lần.

Author: Ân Nguyễn