-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Các kế toán viên có vai trò tư vấn cho ban lãnh đạo doanh nghiệp. Trong bài này, chúng ta sẽ tìm hiểu về các vấn đề chuyên môn và đạo đức của người kế toán. Ngoài ra, các quy định về thuyết minh cho các bên liên quan được quy định trong chuẩn mực kế toán IAS 24 - Related Party Disclosures và sự thay đổi trong ước tính kế toán và sai sót trong chuẩn mực IAS 8 -Accounting Policies, Changes in Accounting Estimates and Errors cũng sẽ được nhắc lại.

I. Các vấn đề về đạo đức và chuyên môn

1. Đạo đức

Đạo đức là quy tắc mà mọi người thường tuân theo đối với những gì được coi đúng hoặc được coi sai. Do đó, các nguyên tắc đạo đức là thường không mang tính bắt buộc.

2. Các nguyên tắc đạo đức trong báo cáo trong doanh nghiệp

Quy tắc đạo đức và ứng xử của ACCA (ACCA’s Code of Ethics and Conducts) đưa ra 5 nguyên tắc cơ bản trong việc lập báo cáo trong doanh nghiệp:

|

Nguyên tắc |

Nội dung |

|

Chính trực (Integrity) |

Thẳng thắn và trung thực trong chuyên môn và các mối quan hệ kinh doanh |

|

Khách quan (Objectivity) |

Không thiên vị hay không có xung đột lợi ích để tránh ảnh hưởng tới đánh giá chuyên môn trong kinh doanh |

|

Năng lực chuyên môn và tính thận trọng (Professional competence and due care) |

Duy trì kiến thức và kỹ năng chuyên môn ở mức cần thiết để đảm bảo cung cấp dịch vụ chất lượng cho khách hàng hoặc chủ doanh nghiệp; và hành động thận trọng theo các quy định tại chuẩn mực nghề nghiệp và kỹ thuật phù hợp khi cung cấp các hoạt động hoặc dịch vụ chuyên môn |

|

Bảo mật (Confidentiality) |

Tôn trọng tính bảo mật của thông tin; không tiết lộ bất cứ một thông tin nào khi chưa được phép của người có thẩm quyền, trừ khi có nghĩa vụ phải công khai theo yêu cầu của pháp luật hoặc trong phạm vi quyền hạn nghề nghiệp của mình. |

|

Tư cách nghề nghiệp (Professional behavior) |

Tuân thủ pháp luật và các quy định có liên quan và tránh bất kỳ hành vi nào mà họ biết hoặc cần phải biết rằng sẽ làm giảm uy tín nghề nghiệp của mình. |

3. Các mối đe dọa đến các nguyên tắc cơ bản

ACCA’s Code of Ethics and Conducts cũng xác định 5 mối đe dọa có thể gây ảnh hưởng đến việc thực hiện 5 nguyên tắc cơ bản trên. Cụ thể:

|

Mối đe dọa |

Giải thích |

|

Lợi ích cá nhân (Self-interest) |

Lợi ích tài chính hoặc bất kỳ lợi ích khác sẽ ảnh hưởng không phù hợp đến hành vi hay xét đoán của kế toán viên. |

|

Tự kiểm tra (Self-review) |

Kế toán viên sẽ không đánh giá một cách thích hợp kết quả từ các xét đoán trước đó hay kết quả dịch vụ được thực hiện bởi kế toán viên đó, hay bởi bất cứ cá nhân nào trong doanh nghiệp của kế toán viên đó làm việc. |

|

Sự biện hộ (Advocacy) |

Kế toán viên bênh vực khách hàng hoặc doanh nghiệp, tổ chức nơi mình làm việc tới mức làm ảnh hưởng tới tính khách quan của bản thân. |

|

Sự quen thuộc (Familiarity) |

Mối quan hệ lâu dài hay thân thiết với một khách hàng hay nhân viên của doanh nghiệp dẫn đến kế toán viên sẽ quá thông cảm tới lợi ích của họ hay quá chấp nhận công việc của họ. |

|

Sự đe dọa (Intimidation) |

Kế toán viên không hành xử một cách khách quan do các đe dọa có thực hoặc do tự cảm nhận thấy. |

Khi các mối đe dọa nêu trên tồn tại, các biện pháp bảo vệ (Safeguards) thích hợp cần được dùng để triệt tiêu hoặc giảm các mối đe dọa này xuống mức chấp nhận được.

Ví dụ: Đối với việc tự kiểm tra, khi một nhân viên kế toán lập báo cho ban quản trị xem, sẽ cần ít nhất cấp trên xem xét lại báo cáo này, để có thể có cái nhìn khách quan về bản báo cáo. Đây được xem là một biện pháp bảo việc nhằm tránh việc nếu nhân viên này tự kiểm tra lại báo cáo sẽ không thấy rõ lỗi sai nếu có.

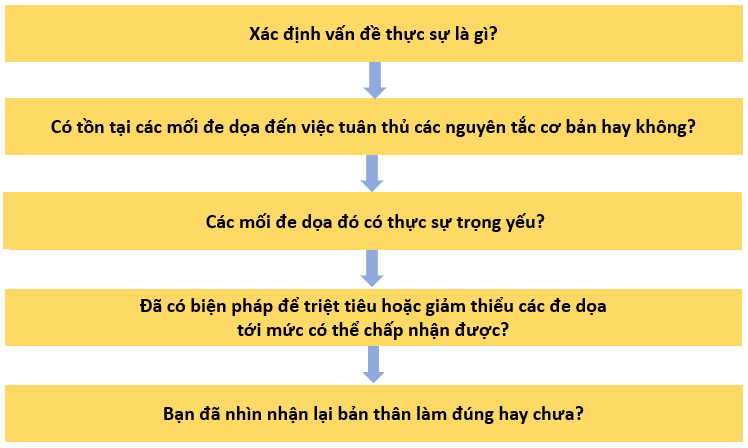

4. Những cân nhắc về mặt đạo đức khi lập BCTC

Khi lập BCTC hoặc tư vấn cho việc lập các báo cáo trong doanh nghiệp, một số vấn đề về mặt đạo đức có thể xảy ra do thiếu:

- Năng lực chuyên môn (Professional competency)

- Tính khách quan và chính trực (Objectivity and integrity)

- Tuân thủ các quy tắc đạo đức

ACCA đưa ra một khung 5 bước giúp các thành viên có thể đưa ra các quyết định phù hợp với các nguyên tắc đạo đức. Cụ thể:

6. Vai trò của triết học đạo đức và thuyết trong đạo đức

a. Thuyết đạo đức

Thuyết đạo đức bàn về vấn đề đạo đức có thay đổi qua thời gian hay không. Cụ thể:

- Thuyết đạo đức tương đối (Ethical relativism): đạo đức có thay đổi theo thời gian. Cộng đồng hoặc nhóm độ tuổi khác nhau sẽ có cách nhìn nhận về đạo đức khác nhau

- Thuyết đạo đức tuyệt đối (Ethical absolutism): đạo đức không thay đổi theo thời gian. Một số hành động sẽ luôn luôn đúng và một số hành động sẽ luôn luôn sai.

b. Những yếu tố ảnh hưởng tới đạo đức

Có 2 nhóm yếu tố ảnh hưởng đến đạo đức. Cụ thể:

- Yếu tố cá nhân: giới tính, độ tuổi, quốc tịch, tôn giáo, trình độ học vấn…

- Yếu tố tình huống: các yếu tố liên quan tới bản chất và cách nhìn nhận vấn đề, các yếu tố liên quan tới kỳ vọng và mong muốn được đặt ra từ những người làm việc trong doanh nghiệp.

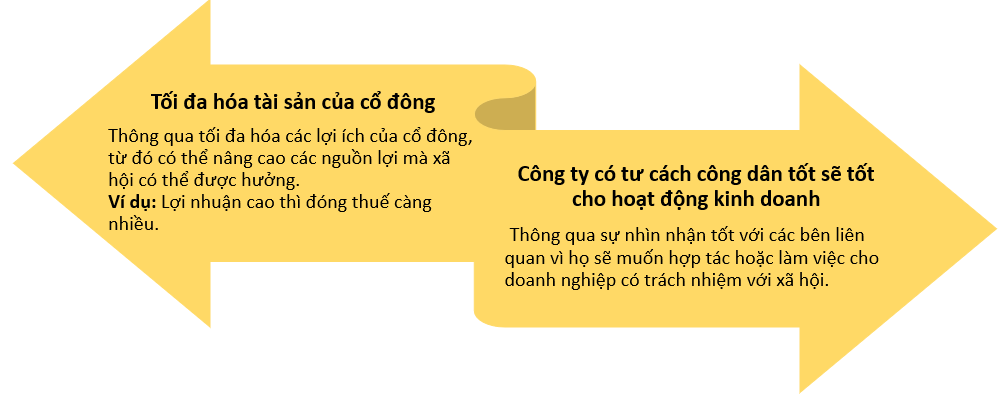

c. Trách nhiệm xã hội và doanh nghiệp

Có 2 luồng ý kiến đối ngược nhau về trách nhiệm xã hội của doanh nghiệp:

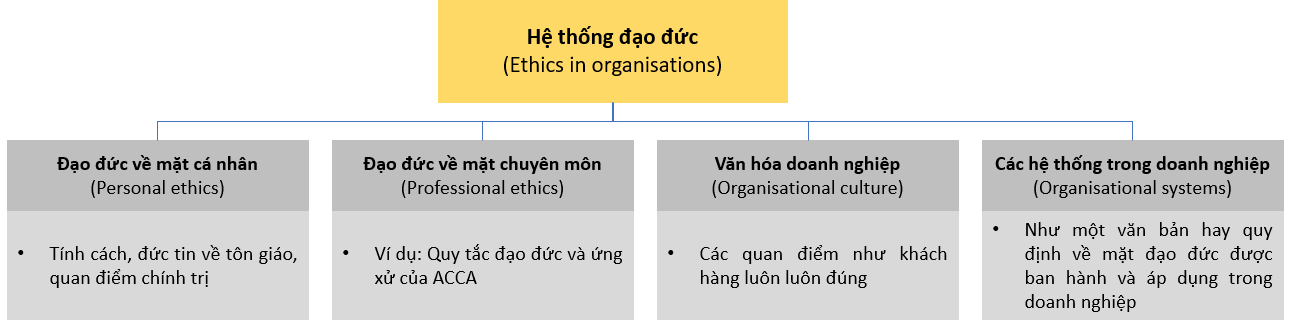

d. Đạo đức trong doanh nghiệp

Trong doanh nghiệp sẽ tồn tại nhiều hệ thống về đạo đức cùng lúc:

e. Các cách quản lý đạo đức trong doanh nghiệp

Đạo đức trong doanh nghiệp được quản lý theo 2 cách là:

- Dựa trên sự tuân thủ (compliance-based approach): thực hiện đúng theo luật hoặc quy định đã đưa ra và việc sai phạm sẽ bị điều tra và xử phạt.

- Integrity-based approach: sự kết hợp của việc đưa ra các quy định và trách nhiệm của người quản lý đối với hành vi đạo đức.

Chú ý:

Các bạn chỉ nên đề cập tới các lý thuyết về đạo đức khi trong câu hỏi có bối cảnh liên quan tới chủ đề.

II. Các bên liên quan (Related parties)

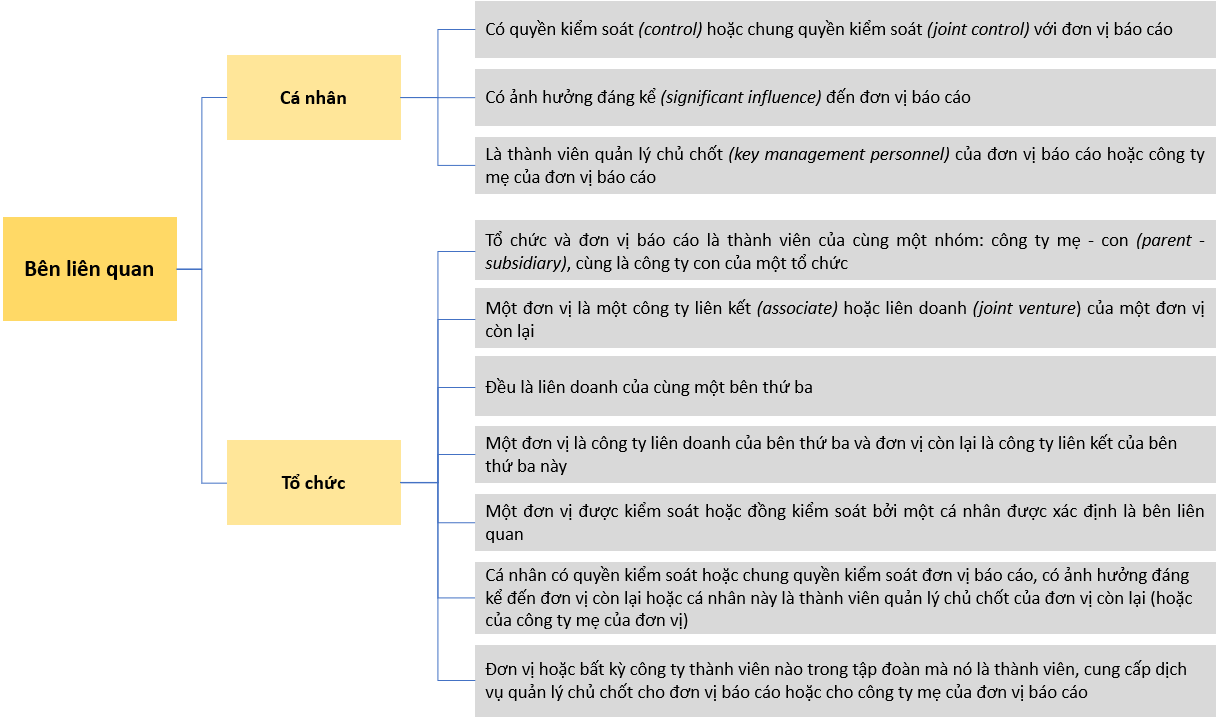

1. Các bên liên quan

Bên liên quan là một cá nhân hoặc tổ chức có liên quan đến đơn vị đang lập BCTC. Cụ thể:

2. Các bên không liên quan

Các trường hợp sau đây không được tính là bên liên quan:

- Hai đơn vị có chung giám đốc hoặc có chung thành viên quản lý chủ chốt; hoặc một thành viên quản lý chủ chốt của 1 đơn vị cũng có ảnh hưởng đáng kể tới đơn vị còn lại

- Hai đơn vị/quỹ có chung quyền đồng kiểm soát một liên doanh một cách thông thường

- Bên cung cấp tài chính (providers of finance), công đoàn (trade unions), các tiện ích công cộng (public utilities) và các cơ quan chính phủ (government agencies): chỉ đơn giản là các giao dịch thông thường của họ với doanh nghiệp

- Khách hàng, nhà cung cấp, bên nhượng quyền thương mại, nhà phân phối hoặc đại lý mà một doanh nghiệp có giao dịch kinh doanh một khối lượng đáng kể: chỉ đơn giản là sự phụ thuộc kinh tế.

3. Thuyết minh

Doanh nghiệp phải thuyết minh sau các thông tin về các bên liên quan:

- Tên của công ty mẹ và công ty kiểm soát cuối cùng (ultimate controlling party) cho dù doanh nghiệp có phát sinh giao dịch hay không.

- Lương thưởng của ban quản lý chủ chốt

- Nếu doanh nghiệp có phát sinh giao dịch với các bên liên quan:

- Mối quan hệ với các bên liên quan

- Các thông tin về giao dịch và số dư cuối kỳ, bao gồm cam kết (commitments) và nợ xấu hoặc nợ khó đòi (bad debts or doubtful debt), cần thiết cho người sử dụng BCTC để hiểu các ảnh hưởng tiềm ẩn của mối quan hệ này.

4. Đơn vị liên quan đến chính phủ (Government-related entities)

Đơn vị liên quan đến chính phủ là các đơn vị mà chính phủ có quyền kiểm soát, đồng kiểm soát hoặc có sức ảnh hưởng đáng kể.

Các đơn vị này được miễn trừ các yêu cầu công bố các giao dịch, số dư cuối kỳ và các cam kết với chính phủ hoặc một đơn vị khác cùng liên quan tới tổ chức chính phủ này.

Nếu đơn vị báo cáo áp dụng điều khoản miễn trừ nêu trên, đơn vị sẽ phải công bố về:

- Tên của tổ chức chính phủ và mối quan hệ với tổ chức này

- Bản chất và số tiền của từng giao dịch đáng kể cùng với với các giao dịch khác không riêng biệt được tính chung đáng kể.

III. Chính sách kế toán, sự thay đổi ước tính kế toán và sai sót

1. Chính sách kế toán

Chính sách kế toán là các nguyên tắc, cơ sở, quy ước, quy tắc và thông lệ cụ thể được áp dụng bởi một doanh nghiệp trong việc lập và trình bày BCTC.

Khi doanh nghiệp áp dụng IFRS thì doanh nghiệp phải chọn chính sách kế toán sẽ được xác định bằng việc áp dụng Chuẩn mực IFRS đó.

Trường hợp không có IFRS cụ thể áp dụng cho một giao dịch, sự kiện hoặc điều kiện, thì Ban Giám đốc sẽ sử dụng xét đoán của mình để xây dựng và áp dụng một chính sách kế toán để tạo ra thông tin liên quan và đáng tin cậy, và tham khảo các nguồn sau theo thứ tự:

- Các chuẩn mực IFRS đã có áp dụng cho những vấn đề tương tự

- Định nghĩa và điều kiện ghi nhận các yếu tố trong BCTC được đề cập trong khung khái niệm

- Công bố gần đây nhất các nguyên tắc chung kế toán được chấp nhận (GAAPs)

Việc thay đổi chính sách kế toán chỉ được phép khi:

- Được yêu cầu bởi một chuẩn mực IFRS

- Việc thay đổi sẽ giúp BCTC cung cấp thông tin đáng tin cậy và liên quan hơn.

Chú ý:

- Khi thay đổi chính sách kế toán, doanh nghiệp phải áp dụng hồi tố (Retrospectively)

- Doanh nghiệp sẽ phải điều chỉnh số dư đầu kỳ các khoản mục bị ảnh hưởng đã được trình bày trong phần vốn chủ sở hữu của kỳ sớm nhất trước đó và số liệu so sánh cho mỗi kỳ trước cũng phải được trình bày.

2. Ước tính kế toán

Khi hoạt động kinh doanh tiềm ẩn các yếu tố không chắc chắn, nhiều khoản mục trong BCTC của đơn vị không thể xác định được một cách chính xác mà chỉ có thể ước tính.

Ước tính kế toán liên quan đến các xét đoán dựa trên những thông tin tin cậy nhất và mới nhất tại thời điểm đó.

Thay đổi ước tính kế toán là việc điều chỉnh giá trị ghi sổ (carrying amount) của một tài sản, một khoản nợ phải trả hoặc giá trị tiêu hao định kỳ của một tài sản, xuất phát từ việc đánh giá tình trạng hiện tại và các khoản lợi ích và nghĩa vụ kỳ vọng trong tương lai liên quan đến tài sản và nợ phải trả đó.

Chú ý:

- Khi thay đổi ước tính kế toán, doanh nghiệp phải áp dụng phi hồi tố (Prospectively)

- Doanh nghiệp chỉ cần thay đổi các khoản mục ước tính trong kỳ và số liệu so sánh cho mỗi kỳ trước cũng phải được trình bày.

3. Các sai sót kỳ trước

Các sai sót kỳ trước là những sai sót hoặc bỏ sót trong BCTC của một hay nhiều kỳ trước do không sử dụng hoặc sử dụng không đúng các thông tin đáng tin cậy, mà các thông tin này:

- Đã tồn tại tại thời điểm BCTC của các kỳ đó được phép phát hành

- Có thể kỳ vọng một cách hợp lý là được thu thập và sử dụng để lập và trình bày báo cáo tài chính đó.

Nguyên tắc điều chỉnh sai sót:

- Các sai sót của kỳ kế toán hiện tại được phát hiện trong kỳ kế toán đó: phải được sửa chữa trước khi công bố BCTC

- Các sai sót của kỳ kế toán trước được phát hiện trong kỳ kế toán hiện tại: việc điều chỉnh phụ thuộc mức độ trọng yếu của sai sót. Cụ thể:

- Nếu sai sót là trọng yếu: điều chỉnh hồi tố kể từ năm có sai sót phát sinh, trừ khi không thể xác định được ảnh hưởng của sai sót từng năm hay ảnh hưởng lũy kế

- Nếu sai sót là không trọng yếu: điều chỉnh phi hồi tố vào BCTC năm hiện tại

4. Kế toán sáng tạo (Creative accounting)

Mặc dù vẫn tuân theo các chuẩn mực BCTC quốc tế, doanh nghiệp vẫn có thể có quyền lựa chọn nhất định trong việc chọn chính sách kế toán và sử dụng xét đoán trong ước tính kế toán để lựa chọn cách hạch toán kế toán nhằm trình bày BCTC theo cách tốt nhất thay vì tập trung vào chính sách hoặc ước tính kế toán phù hợp và đáng tin cậy nhất.

IV. Bài tập áp dụng

Một công ty đánh giá hàng tồn kho (HTK) bằng phương pháp FIFO. Hiện tại là năm 2020 và công ty này quyết định chuyển sang phương pháp bình quân gia quyền. P&L của công ty vào năm 2019 như sau:

Để chuẩn bị các số liệu so sánh trong BCTC năm 2019 để thể hiện thay đổi chính sách kế toán, chúng ta phải tính lại toàn bộ số liệu của năm 2018, từ đó có được giá trị tồn kho đầu kỳ của năm 2019 theo phương pháp bình quân gia quyền. Số dư tồn kho đầu kỳ của năm 2019 được tính toán lại là $122,000 và số dư tồn kho cuối kỳ là $143,000. Vậy P&L của năm 2019 được làm lại như sau:

BCTC sau khi điều chỉnh cho thấy một khoản lợi nhuận gộp thấp hơn $18,000 dẫn đến lợi nhuận ròng và lợi nhuận giữ lại chưa phân phối ít đi $18,000. Số dư tồn kho đầu kỳ của năm 2020 sẽ là $143,000 thay vì là $174,000 và trong báo cáo tình hình thay đổi vốn chủ sở hữu sẽ thể hiện một khoản điều chỉnh $18,000 vào số dư đầu của lợi nhuận giữ lại chưa phân phối.

Author: Ân Nguyễn