-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Trong bài này, chúng ta sẽ được ôn lại các kiến thức về tài sản dài hạn đã được học ở môn FR cũng như sẽ hiểu sâu hơn về cách hạch toán và bản chất của từng chuẩn mực bao gồm: IAS 16 – Property, plant and equipment và IAS 36 – Impairment of assets.

I. Tài sản cố định (IAS 16)

Tài sản cố định là những tài sản hữu hình và thỏa mãn các điều kiện sau:

- Được nắm giữ để sử dụng trong sản xuất, cung cấp hàng hóa, dịch vụ, cho thuê hoặc dùng cho mục đích quản lý.

- Dự kiến sẽ được sử dụng trong hơn một kỳ kế toán.

1. Ghi nhận

Tương tự với tất cả tài sản, việc ghi nhận của tài sản cố định được phụ thuộc vào 2 tiêu chí là:

- Có khả năng đem lại các lợi ích kinh tế trong tương lai cho doanh nghiệp

- Giá trị của tài sản này có thể được xác định một cách đáng tin cậy

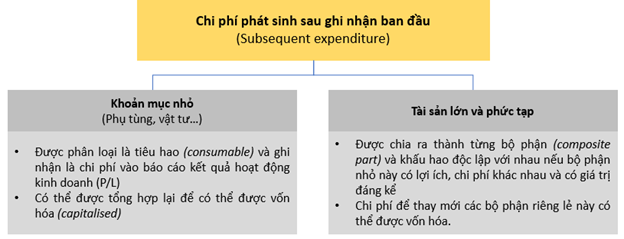

Ngoài ra, các chi phí phát sinh sau ghi nhận ban đầu (subsequent expenditure) sẽ được ghi nhận theo nguyên tắc sau:

2. Giá trị ghi nhận

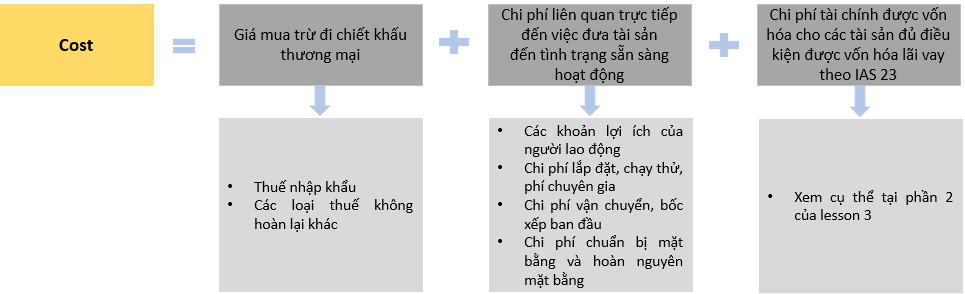

Tài sản cố định được ghi nhận ban đầu bằng nguyên giá của nó, bao gồm 3 phần:

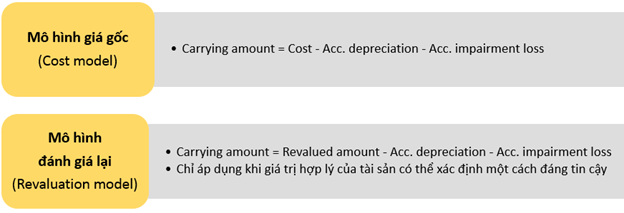

3. Đo lường sau ghi nhận ban đầu

Sau khi ghi nhận ban đầu, doanh nghiệp có thể chọn một trong 2 mô hình sau để ghi nhận giá trị tài sản:

4. Đánh giá lại giá trị tài sản (Revaluation)

Trong trường hợp mô hình đánh giá lại được áp dụng:

- Việc đánh giá tài sản lại phải được thực hiện một cách thường xuyên, dựa trên sự biến động của tài sản.

- Tài sản phải được đánh giá lại theo giá trị hợp lý dựa trên mô hình phân cấp của giá trị hợp lý (fair value hierarchy) trong IFRS

- Nếu một tài sản được đánh giá lại, tất cả các tài sản tương tự cùng loại còn lại cũng phải được đánh giá lại cùng lúc.

- Phần tăng giá trị của tài sản khi được đánh giá lại sẽ được hạch toán có (credited) vào OCI và mục thặng dư đánh giá lại (revaluation surplus) trong vốn chủ sở hữu.

- Phần giảm giá trị của tài sản khi được đánh giá lại sẽ được coi là chi phí trong P&L sau khi đã giảm trừ hết tất cả các khoản thặng dư đánh giá lại.

5. Khấu hao (Depreciation)

Doanh nghiệp cần phải trích khấu hao tài sản để thu hồi đồng vốn đã bỏ ra để mua TSCĐ đó sau một khoảng thời gian sử dụng. Cụ thể:

- Khấu hao được dựa trên giá trị ghi sổ (carrying amount) trên Bảng cân đối kế toán của doanh nghiệp.

- Phần khấu hao hơn so với khấu hao được tính theo nguyên giá của thể được chuyển sang thu nhập đã thực hiện (realised earnings) qua các khoản mục dự trữ (reserves) trong vốn chủ sở hữu.

- Giá trị thanh lý có thể thu hồi, thời gian sử dụng và phương pháp khấu hao của một tài sản phải được xem xét ít nhất một lần vào cuối năm tài chính và, nếu có thay đổi thì những thay đổi này sẽ được coi là thay đổi ước tính kế toán và sẽ điều chỉnh phi hồi tố cho khấu hao trong tương lai.

- Khấu hao không dừng lại khi tài sản tạm thời nhàn rỗi hoặc không tham gia hoạt động và được giữ để xử lý, trừ trường hợp tài sản được phân loại là tài sản giữ để bán (held for sale) theo IFRS 5.

6. Thanh lý (Disposals)

Nguyên tắc ghi nhận khi thanh lý tài sản như sau:

- Lãi hoặc lỗ phát sinh từ việc thanh lý một tài sản cố định được xác định là khoản chênh lệch giữa khoản thu (net proceeds) từ việc thanh lý và giá trị còn lại của tài sản đó (carrying amount), và được ghi nhận là thu nhập hoặc chi phí trên P&L.

- Trong trường hợp thanh lý tài sản được đánh giá lại, các khoản thặng dư đánh giá lại (revaluation surplus) sẽ được kết chuyển trực tiếp sang lợi nhuận sau thuế chưa phân phối (retained earnings) hoặc sẽ vẫn được giữ lại ở vốn chủ sở hữu trong khoản mục thặng dư đánh giá lại.

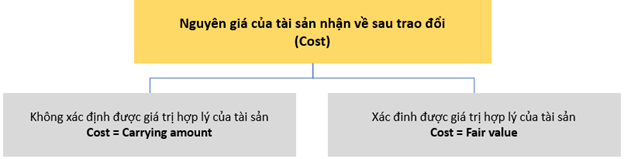

7. Trao đổi tài sản (Exchanges of assets)

Nguyên giá của tài sản nhận về được xác định như sau:

II. Suy giảm giá trị tài sản (Impairment of assets - IAS 36)

Suy giảm giá trị tài sản xảy ra khi giá trị ghi nhận trên BCTC của tài sản cao hơn so với giá trị có thể thu hồi được từ tài sản hay:

Như vậy, impairment loss = carrying amount - Recoverable amount và khoản suy giảm giá trị này sẽ được ghi nhận là chi phí trên P&L.

1. Dấu hiệu của việc tài sản có khả năng bị suy giảm giá trị

Nhằm đảm bảo nguyên tắc thận trọng (prudence), việc xác định tài sản bị suy giảm giá trị thường được thực hiện cuối mỗi năm tài chính. Tuy nhiên, khi nhận thấy các dấu hiệu sau, doanh nghiệp cũng cần thực hiện kiểm tra sự giảm giá trị của tài sản.

|

Bên ngoài doanh nghiệp |

Bên trong doanh nghiệp |

|

|

Việc kiểm tra suy giảm giá trị tài sản hằng năm là bắt buộc cho dù có hay không có các dấu hiệu cho việc suy giảm giá trị, cho các loại tài sản sau:

- Tài sản vô hình (intangible assets) với thời gian sử dụng vô hạn

- Lợi thế thương mại (goodwill)

2. Giá trị thu hồi của tài sản (Recoverable amount)

Giá trị có thể thu hồi của tài sản được xác định như sau:

a. Giá trị hợp lý trừ các chi phí để bán được tài sản

Đây là giá trị có thể nhận lại được khi bán tài sản, trừ đi chi phí tăng thêm trực tiếp (direct attributable costs) để bán được tài sản đó.

b. Giá trị sử dụng

Đây là giá trị chiết khấu hiện tại của dòng tiền ra vào tương lai được kỳ vọng tạo ra từ tài sản, bao gồm giá trị thanh lý, tại cuối thời điểm thời gian ước tính sử dụng tài sản.

Dòng tiền được xem xét như sau:

|

Bao gồm |

Không bao gồm |

|

|

Tỷ lệ chiết khấu là tỷ lệ trước thuế (pre-tax rate) thể hiện được sự đánh giá của thị trường về:

- Giá trị của tiền theo thời gian

- Các rủi ro liên quan đến tài sản mà những ước tính dòng tiền chưa điều chỉnh.

Ví dụ:

Một doanh nghiệp khai thác dầu mỏ tự nhiên có một bệ khoan tại biển. Luật pháp quy định rằng doanh nghiệp phải tháo dỡ và dọn dẹp bệ khoan sau khi sử dụng. Vì vậy, doanh nghiệp đã trích 1 khoản liên quan tới việc tháo dỡ và dọn dẹp bệ khoan này và khấu hao dần trong suốt thời gian sử dụng. Doanh nghiệp hiện đang thực hiện kiểm tra việc suy giảm giá trị của bệ khoan, bao gồm các thông tin sau:

- Giá trị ghi sổ hiện tại của bệ khoan là $3m

- Bệ khoan được một công ty khác ra giá mua lại với giá $2.8m. Bên mua sẽ chịu toàn bộ trách nhiệm cho việc tháo dỡ và dọn dẹp sau khi sử dụng.

- Giá trị hiện tại của dòng tiền ước tính trong tương lai của việc sử dụng bệ khoan là $3.3m.

- Giá trị ghi sổ của dự phòng cho việc tháo dỡ và dọn dẹp bệ khoan hiện tại là $0.6m.

Như vậy:

- Fair value less costs of disposal = $2.8m

- Value in use = $3.3m - $0.6m = $2.7m

Do đó, recoverable amount = $2.8m

Carrying amount = $3m

Do vậy, bệ khoan đã bị suy giảm giá trị và giá trị suy giảm = $3m - $2.8m = $0.2m

Giá trị ghi sổ của bệ khoan nên giảm xuống $2.8m.

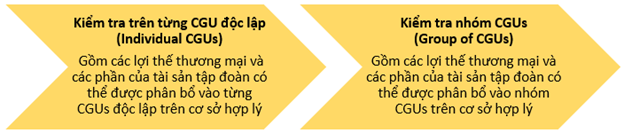

3. Đơn vị tạo tiền (Cash-generating unit - CGU)

a. CGU là gì?

CGU là nhóm nhỏ nhất có thể xác định của các tài sản (smallest identifiable group of assets) tạo ra dòng tiền vào và gần như độc lập với dòng tiền vào từ các tài sản hoặc nhóm tài sản khác.

b. Phân bổ lợi thế thương mại cho CGUs

Việc lợi thế thương mại (LTTM) không tạo ra dòng tiền độc lập nên giá trị có thể thu hồi được của LTTM không thể xác định được nếu coi nó là một tài sản riêng lẻ. Vì vậy:

- LTTM sẽ được phân bổ vào từng CGU của công ty con có liên quan theo một cơ sở hợp lý

- Trường hợp không thể phân bổ vào từng CGU theo một cơ sở hợp lý, LTTM sẽ được phân bổ vào nhóm CGU

Ví dụ: Toàn bộ công ty con được coi là một CGU.

c. Tài sản tập đoàn (corporate assets)

Tài sản tập đoàn là các tài sản chung của cả toàn tập đoàn như trụ sở chính hay trung tâm nghiên cứu. Vì những tài sản này không thể độc lập tạo ra dòng tiền vào nên không thể được tính là một CGU. Vì vậy, tài sản tập đoàn sẽ được phân bổ vào các nhóm CGU tương ứng giống như LTTM.

d. Phân bổ khoản suy giảm giá trị theo CGU

Khoản suy giảm giá trị nên được phân bổ theo thứ tự sau:

Trường hợp tồn tại các tài sản tập đoàn hoặc LTTM không được phân bổ vào CGU cụ thể, doanh nghiệp phải kiểm tra suy giảm giá trị 2 cấp theo thứ tự:

Ví dụ:

Tập đoàn A có 2 CGUs B và C là 2 công ty con sở hữu 100%, và một trụ sở công ty không được phân bổ vào bất kỳ CGU nào. Do có suy thoái kinh tế nên việc kiểm tra suy giảm giá trị được thực hiện vào cuối năm. BCTC hợp nhất thể hiện tài sản ròng của công ty A như sau:

|

Amount in $ |

|||||

|

|

Công ty B |

Công ty C |

Trụ sở chính |

LTTM không được phân bổ |

Tổng |

|

Tài sản cố định |

780 |

620 |

90 |

- |

1,490 |

|

LTTM |

60 |

30 |

- |

10 |

100 |

|

Tài sản ngắn hạn ròng |

180 |

110 |

20 |

- |

310 |

|

Tổng |

1,020 |

760 |

110 |

10 |

1,900 |

Giá trị có thể thu hồi được (bao gồm tài sản ngắn hạn ròng) tại thời điểm cuối năm:

$

Công ty B 1,000

Công ty C 720

Toàn tập đoàn 1,825 (bao gồm TSCĐ của trụ sở chính có giá trị hợp lý là $85)

Giá trị có thể thu hồi được của từng công ty con được dựa trên giá trị sử dụng của chúng.

Chúng ta sẽ kiểm tra suy giảm giá trị 2 cấp:

- Kiểm tra trên từng CGU độc lập:

Công ty B

Công ty C

Giá trị ghi sổ

1,020

760

Giá trị có thể thu hồi được

1,000

720

Khoản suy giảm giá trị

20

40

Được phân bổ cho:

LTTM

20

30

Tài sản khác

0

10

- Kiểm tra trên nhóm CGU tức là toàn bộ tập đoàn:

$ Giá trị ghi sổ được tính lại

[1,000 + 720 + 110 + 10]

1,840

Giá trị có thể thu hồi được

1,825

Khoản suy giảm giá trị

15

Được phân bổ cho:

LTTM không được phân bổ

10

Các tài sản khác không được phân bổ

5

Vậy sau khi thực hiện việc kiểm tra suy giảm giá trị, BCTC được điều chỉnh lại như sau:

|

|

Công ty B |

Công ty C |

Trụ sở chính |

LTTM không được phân bổ |

Tổng |

|

Tài sản cố định |

780 |

610 |

85 |

- |

1,475 |

|

LTTM |

40 |

0 |

- |

0 |

40 |

|

Tài sản ngắn hạn ròng |

180 |

110 |

20 |

- |

310 |

|

Tổng |

1,000 |

720 |

105 |

- |

1,825 |

Chú ý:

Thứ tự phân bổ khoản suy giảm giá trị vào một CGU là phân bổ hết LTTM đến tài sản cố định, cuối cùng là tài sản ngắn hạn ròng, trừ trường hợp có chỉ định một tài sản cụ thể được xác định là bị suy giảm giá trị thì chúng ta sẽ phân bổ trực tiếp vào tài sản này trước.

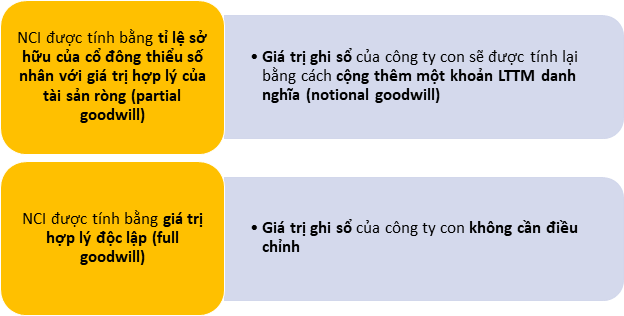

4. Khoản suy giảm giá trị và lợi ích của cổ đông thiểu số (NCI)

Trường hợp tập đoàn sở hữu công ty con không hoàn toàn (coi như một CGU), việc phân bổ khoản suy giảm giá trị vào LTTM sẽ được dựa trên phương thức tính NCI ban đầu tại ngày mua công ty con:

LTTM danh nghĩa được hiểu là phần LTTM của cổ đông thiểu số và được tính bằng cách nhân tỷ lệ sở hữu của cổ đông thiểu số với giá trị ghi sổ của LTTM hiện tại.

Ví dụ:

Tập đoàn sở hữu 80% công ty con và LTTM được ghi nhận sổ sách tại thời điểm hiện tại là $100,000. Vậy LTTM danh nghĩa bằng 20/80 của LTTM được ghi nhận là $25,000 ($100,000 x 20/80).

5. Điều chỉnh ngược của các khoản suy giảm giá trị trong quá khứ

Các điều chỉnh ngược làm tăng giá trị tài sản lên lại của 1 CGU sẽ được phân bổ vào các tài sản trong CGU theo tỷ lệ dựa trên giá trị ghi sổ của các tài sản đó, ngoại trừ LTTM. Tuy nhiên, giá trị tài sản được tăng lên sẽ không quá giá trị thấp hơn một trong hai giá trị sau:

- Giá trị thu hồi

- Giá trị ghi sổ được khấu hao như thể chưa có khoản suy giảm giá trị xảy ra

Chú ý:

Khi đã được ghi nhận, khoản suy giảm giá trị của LTTM sẽ không được điều chỉnh ngược.

Author: Ân Nguyễn