-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Phúc lợi cho người lao động (IAS 19 - Employee benefits) là khái niệm mới sẽ được giới thiệu trong nội dung học của SBR, cũng như cách mà doanh nghiệp ghi nhận các khoản phúc lợi này.

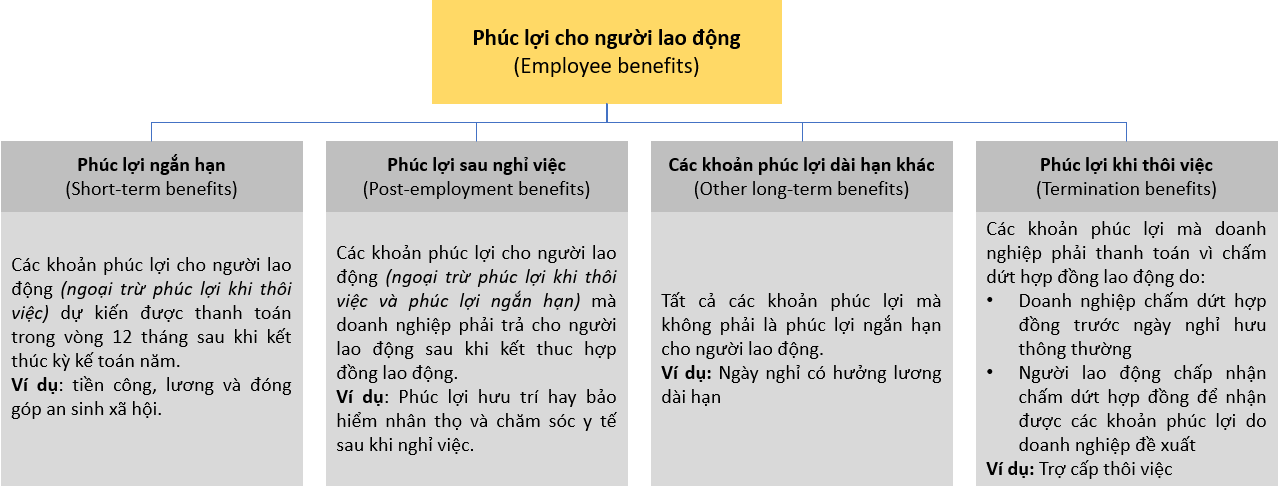

I. Phúc lợi cho người lao động

Phúc lợi cho người lao động là tất cả các khoản chi trả của doanh nghiệp dưới mọi hình thức cho người lao động cho công việc mà người lao động thực hiện tại doanh nghiệp hoặc các khoản chi trả do chấm dứt hợp đồng lao động.

Phúc lợi cho người lao động được chia làm 4 loại sau:

Trong phạm vi môn SBR, chúng ta sẽ tìm hiểu kỹ hơn về 2 loại phúc lợi đầu tiên. Cụ thể:

1. Phúc lợi ngắn hạn

Phúc lợi ngắn hạn của người lao động được ghi nhận là chi phí và nợ phải trả khi mà người lao động đã thực hiện công việc trong kỳ kế toán theo cơ sở dồn tích.

Chú ý:

Phúc lợi ngắn hạn của người lao động sẽ không được chiết khấu về giá trị hiện tại.

a. Vắng mặt/ ngày nghỉ ngắn hạn có trả lương (Short-term paid absences)

- Ngày nghỉ có hưởng lương lũy kế

- Là những ngày nghỉ được chuyển tiếp và có thể sử dụng trong tương lai nếu số ngày nghỉ trong giai đoạn hiện tại chưa được sử dụng hết.

- Được ghi nhận là 1 khoản chi phí trích trước (accruals).

- Ngày nghỉ được hưởng lương không tích lũy

-

- Được ghi nhận là chi phí khi phát sinh.

b. Quỹ tiền thưởng và phân phối lợi nhuận

Doanh nghiệp sẽ ghi nhận chi phí dự kiến cho phân phối lợi nhuận và tiền thưởng khi và chỉ khi thỏa mãn cả 2 điều kiện:

- Doanh nghiệp có nghĩa vụ phải thực hiện thanh toán cho các khoản phúc lợi này, phát sinh từ kết quả của các sự kiện trong quá khứ

- Có thể ước tính đáng tin cậy cho nghĩa vụ này.

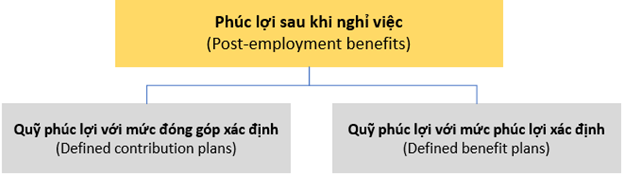

2. Phúc lợi sau khi nghỉ việc

Phúc lợi sau khi nghỉ việc là thỏa thuận chính thức hoặc không chính thức mà theo đó đơn vị cung cấp phúc lợi sau khi nghỉ việc cho người lao động, bao gồm 2 loại sau:

II. Quỹ phúc lợi với mức đóng góp xác định

Quỹ phúc lợi với mức đóng góp xác định là quỹ phúc lợi sau khi nghỉ việc theo đó doanh nghiệp phải nộp các khoản đóng góp cố định vào một đơn vị riêng biệt (một quỹ), và sẽ không có nghĩa vụ pháp lý hay ngầm định buộc phải trả thêm các khoản đóng góp nào khác trong trường hợp quỹ này không có đủ tài sản để chi trả phúc lợi cho toàn bộ người lao động liên quan đến thời gian làm việc hiện tại và trước đó của người lao động.

Nghĩa vụ thể hiện khoản đóng góp của doanh nghiệp được coi là chi phí trên P/L trong kỳ (nên được chú thích rõ trong thuyết minh BCTC) và các khoản chưa trả liên quan sẽ được thể hiện trên Statement of Financial Position/Balance Sheet (SoFP/BS).

Ví dụ:

Doanh nghiệp A đồng ý trả 1 khoản tương đương 5% tổng thu nhập trong năm của toàn bộ nhân viên vào một quỹ phúc lợi sau khi nghỉ việc. Trong năm tài chính 31.12.2020, doanh nghiệp đã trả tiền lương cho nhân viên một khoản bằng $10.5m. Khoản thưởng của toàn bộ nhân viên cho năm 2020 được xác định là $3m và sẽ trả vào tháng 3 năm 2021. Doanh nghiệp đã trả $510,000 vào quỹ phúc lợi kể trên cho tới ngày 31.12.2020.

Đầu tiên, doanh nghiệp đã xác định trả một khoản cố định bằng 5% tổng thu nhập của nhân viên vào quỹ phúc lợi sau khi nghỉ việc nên đây là quỹ phúc lợi với mức đóng góp xác định.

- Tổng thu nhập của nhân viên trong năm 2020 là $10.5m + $3m = $13.5m

- Số tiền mà doanh nghiệp phải trả vào quỹ phúc lợi là $13.5m x 5% = $675,000

Doanh nghiệp A hạch toán như sau:

Debit P/L $675,000

Credit Cash $510,000

Credit Accruals (balancing) $165,000

III. Quỹ phúc lợi với mức phúc lợi xác định

Quỹ phúc lợi với mức phúc lợi xác định là bất kỳ quỹ phúc lợi sau khi nghỉ việc không thuộc loại quỹ phúc lợi với mức đóng góp xác định.

Quỹ phúc lợi với mức phúc lợi xác định mà người lao động được nhận sau khi nghỉ việc do doanh nghiệp đóng góp và họ phải chịu trách nhiệm đối với sự tăng giảm của quỹ này.

Khoản phúc lợi của người lao động được xác định bằng cách tham chiếu công thức thường dựa trên thu nhập của người lao động hoặc số năm công tác.

Ví dụ: Lương hàng năm = Lương năm cuối/60 x Số năm công tác

Chú ý:

Mô hình quỹ lợi ích xác định khá phức tạp và cũng còn khá mới ở Việt Nam nên các bạn mới nên đọc kỹ để hiểu rõ về mô hình này nhé.

1. Giới thiệu chung

Thông thường thì một quỹ phúc lợi tách biệt (separate plan) được thành lập mà doanh nghiệp sẽ trả tiền đều đặn vào quỹ này dưới sự tư vấn của actuary (định phí viên). Quỹ này cần phải được đảm bảo rằng có đủ tài sản để trả tiền hưu trí trong tương lai (future pensions) cho toàn bộ người hưu trí (pensioners).

Khi doanh nghiệp tham gia một quỹ phúc lợi mới mức phúc lợi xác định, một khoản tài sản phúc lợi sẽ phát sinh do tiền mà doanh nghiệp bỏ vào quỹ phúc lợi; tương tự một khoản nợ phải trả phúc lợi tương ứng cũng sẽ phát sinh phản ánh khoản phải trả cho người lao động. Doanh nghiệp ghi nhận giá trị tài sản phúc lợi theo giá trị hợp lý và giá trị nợ phải trả phúc lợi theo giá trị hiện tại trong sổ sách kế toán.

2. Đo lường nghĩa vụ phúc lợi (measurement of plan obligation)

a. Projected unit credit method

Projected unit credit method nhìn nhận từng khoảng thời gian làm việc của người lao động như là một khoản tăng thêm của phúc lợi được hưởng (additional unit of benefit entitlement) và các khoản này được tính độc lập để tính tổng có thể ra được nghĩa vụ phúc lợi cuối cùng. Giá trị hiện tại của các phúc lợi trong tương lai này sẽ phát sinh lãi vay và lãi vay này được ghi nhận trên P/L.

Việc tính toán nói trên do bản chất phức tạp nên thường sẽ được tính bởi actuary và trong bài thi, các bạn sẽ được cung cấp các thông tin này.

b. Actuarial assumptions

Actuarial assumptions là những ước tính tốt nhất của đơn vị cho các biến số để xác định chi phí cung cấp phúc lợi sau khi nghỉ việc. Giả định dựa trên mô hình thống kê thường bao gồm:

- Các giả định về dân số (demographic): tỷ lệ tử vong, tỷ lệ người lao động nghỉ việc, khuyết tật và nghỉ hưu sớm,…

- Các giả định về tài chính (financial): lãi suất chiết khấu, mức tăng lương trong tương lai...

c. Current service cost

Current service cost là phần tăng trong trong giá trị hiện tại của nghĩa vụ phúc lợi, đến từ việc sử dụng người lao động trong kỳ. Current service cost sẽ được ghi nhận là chi phí trong kỳ trên P/L. Cách hạch toán như sau:

Debit Current service cost (P/L)

Credit Present value of obligation (SoFP/BS)

d. Compounding – interest cost

Nghĩa vụ phúc lợi được đánh giá theo giá trị hiện tại bằng phương pháp chiết khấu theo một mức lãi suất cụ thể. Sau mỗi kỳ, nghĩa vụ phúc lợi sẽ tăng lên một khoản tương ứng với chi phí lãi vay và được ghi nhận là chi phí trong kỳ trên P/L. Cách hạch toán như sau:

Debit Net interest cost (P/L)

Credit Present value of obligation (SoFP/BS)

e. Đánh giá lại nghĩa vụ phúc lợi

Lãi hoặc lỗ đến từ việc đánh giá lại có thể phát sinh do chênh lệch giữa giá trị tính toán (actuarial valuation) của nghĩa vụ quỹ lợi ích xác định được đánh giá vào cuối năm và giá trị theo dõi kế toán (accounting value). Các khoản lãi hoặc lỗ do đánh giá lại này được ghi nhận vào OCI (và sẽ không kết chuyển sang P/L trong các kỳ tiếp theo) vào kỳ kế toán phát sinh.

3. Đo lường tài sản phúc lợi (measurement of plan assets)

a. Khái niệm

Tài sản phúc lợi bao gồm:

- Các tài sản như cổ phiếu, được nắm giữ bởi quỹ có hình thức pháp lý tách biệt với doanh nghiệp, và chỉ có thể được sử dụng để trả cho người lao động.

- Các hợp đồng bảo hiểm được cấp bởi các bên không phải là bên liên quan, số tiền nhận được chỉ có thể được sử dụng để trả người lao động.

Thu nhập tiền lãi sẽ được tính trên tài sản phúc lợi và sẽ được cấn trừ (netted) với chi phí lãi vay của nghĩa vụ phúc lợi. Vậy thu nhập tiền lãi hoặc chi phí lãi vay ròng (net interest cost/ income) sẽ dựa trên tài sản phúc lợi ròng hoặc nghĩa vụ phúc lợi ròng được ghi nhận vào P/L. Hạch toán như sau:

Debit Present value of obligation (SoFP/BS)

Credit Net interest cost (or income) (P/L)

Đối với phần đóng góp của doanh nghiệp vào quỹ phúc lợi, doanh nghiệp hạch toán như sau:

Debit Fair value of plan assets

Credit Company cash

b. Đánh giá lại tài sản phúc lợi

Theo thời gian, giá trị của việc đầu tư vào tài sản phúc lợi sẽ tăng dần theo thời gian và được gọi là khoản lãi từ tài sản quỹ (Return on plan assets).

Khoản chênh lệch giữa khoản lãi từ tài sản quỹ và thu nhập tiền lãi hoặc chi phí lãi vay ròng sẽ được coi là việc đánh giá lại và được ghi nhận trong OCI.

4. Past service cost

a. Khái niệm

Past service cost là sự tăng hoặc giảm giá trị hiện tại của nghĩa vụ phúc lợi phát sinh do việc người lao động làm việc cho doanh nghiệp trong các kỳ trước do:

- Việc chỉnh sửa quỹ phúc lợi (plan amendment): đưa vào áp dụng hay hủy bỏ, hoặc thay đổi quỹ lợi ích xác định

- Việc thu hẹp quy mô (curtailment): doanh nghiệp giảm đáng kể số người lao động tham gia quỹ phúc lợi.

b. Hạch toán

Past service cost làm ảnh hưởng đến sự tăng giảm của nghĩa vụ phúc lợi và được ghi nhận là chi phí hoặc thu nhập trên P/L và được ghi nhận tại:

5. Ví dụ

Doanh nghiệp A tham gia vào một quỹ lợi ích xác định cho toàn bộ nhân viên. Giá trị hiện tại của nghĩa vụ phúc lợi (NVPL) tại 1.1.2020 là $1,120m và giá trị hợp lý của tài sản phúc lợi (TSPL) là $1,040. Lãi suất hiện dựa trên một số trái phiếu doanh nghiệp “blue chip” phát hành là 5%.

Các thông tin liên quan đến quỹ phúc lợi này trong năm tài chính kết thúc ngày 31.12.2020 gồm:

- Current service cost $76m

- Tiền đã chi trả cho nhân viên $88m

- Đóng góp của doanh nghiệp vào quỹ phúc lợi $94m

Ngoài ra, actuary đưa ra các tư vấn sau:

- Giá trị hiện tại của NVPL tại 31.12.2020 $1,222

- Giá trị hợp lý của TSPL tại 31.12.2020 $1,132

Vào ngày 1.1.2020, quỹ phúc lợi được điều chỉnh để tăng thêm phúc lợi của nhân viên và có hiệu lực cùng ngày. Giá trị hiện tại của phần tăng phúc lợi này được các actuaries tính toán là $40m.

Giả định phần đóng góp vào quỹ phúc lợi của doanh nghiệp và tiền của quỹ phúc lợi được trả cho nhân viên vào ngày 31.12.2020.

Yêu cầu hãy lập P/L, OCI và SoFP cho năm tài chính 31.12.2020.

a. Thuyết minh P/L và OCI

- Chi phí của NVPL được ghi nhân trên P/L

|

$m |

|

|

Current service cost |

76 |

|

Past service cost |

40 |

|

Chi phí lãi vay ròng (từ note của SoFP: $58m – $52m) |

6 |

| Tổng |

122 |

- OCI (bao gồm các khoản mục được đánh giá lại giá trị có liên quan tới quỹ lợi ích xác định)

|

Actuarial gain/(loss) dựa trên NVPL (từ note của SoFP) |

(16) |

|

Khoản lãi trên TSPL (từ note của SoFP) |

34 |

|

Chênh lệch |

18 |

b. Thuyết minh SoFP

- NVPL ròng được ghi nhận tại ngày lập BCTC

|

|

31.12.2019 ($m) |

31.12.2020 ($m) |

|

Giá trị hiện tại của NVPL |

1,222 |

1,120 |

|

Giá trị hợp lý của TSPL |

(1,132) |

(1,040) |

|

Nghĩa vụ ròng (net liability) |

90 |

80 |

- Giá trị hiện tại của NVPL

|

$m |

|

|

Số dư đầu kỳ |

1,120 |

|

Chi phí tiền lãi của NVPL [(1,120 x 5%) + (40 x 5%)] |

58 |

|

Current service cost |

76 |

|

Past service cost |

40 |

|

Tiền quỹ phúc lợi đã trả ra trong năm |

88 |

|

(Lời)/lỗ do việc đánh giá lại (balancing) |

16 |

|

Số dư cuối kỳ |

1,222 |

- Giá trị hợp lý của TSPL

|

$m |

|

|

Số dư đầu kỳ |

1,040 |

|

Thu nhập tiền lãi của TSPL (1,040 x 5%) |

52 |

|

Đóng góp của doanh nghiệp |

94 |

|

Tiền quỹ phúc lợi đã trả ra trong năm |

(88) |

|

Lời/(lỗ) do việc đánh giá lại (balancing) |

34 |

|

Số dư cuối kỳ |

1,132 |

IV. Thanh toán (Settlement)

Việc thanh toán là một giao dịch mà qua đó loại trừ toàn bộ các nghĩa vụ pháp lý hoặc nghĩa vụ ngầm định đối với một phần hoặc toàn bộ phúc lợi được chi trả bởi quỹ lợi ích xác định.

Ví dụ: Doanh nghiệp trả tiền một khoản cho nhân viên để đổi lấy quyền được hưởng các loại phúc lợi cụ thể sau khi nghỉ việc.

Lãi hoặc lỗ cho việc thanh toán này sẽ được ghi nhận vào P/L. Cách hạch toán như sau:

Debit PV obligation (được tư vấn bởi actuary) (SoFP/BS)

Credit FV plan assets (phần được chuyển giao) (SoFP/BS)

Credit Cash (SoFP/BS)

Credit/Debit P/L (balancing)

V. Kiểm tra mức trần của tài sản (The ‘Asset Ceiling’ test)

Giá trị được ghi nhận cho tài sản phúc lợi trong SoFP không được quá giá trị có thể thu hồi được. Tất cả các tài sản phúc lợi đều phải được ghi nhận ở giá trị thấp hơn của:

- Giá trị ghi sổ ròng

- Giá trị hiện tại của bất kỳ khoản giảm trừ của bất kỳ khoản đóng góp nào trong tương lai của quỹ phúc lợi

Author: Ân Nguyễn