Đa phần kiến thức về các khoản dự phòng và nợ tiềm tàng (IAS 37) và sự kiện phát sinh sau ngày kết thúc niên độ (IAS 10) đều đã được giới thiệu ở môn FR – Financial Reporting. Tuy nhiên ở cấp độ SBR, các chủ đề nêu trên sẽ được hỏi ở mức độ sâu hơn và đòi hỏi thí sinh phải áp dụng định nghĩa của chuẩn mực cũng như suy luận theo từng ngữ cảnh của đề bài để đưa ra câu trả lời phù hợp.

I. Dự phòng (IAS 37)

Khoản dự phòng phải trả là khoản nợ phải trả không chắc chắn về thời gian và giá trị.

1. Ghi nhận

Tương tự với các khoản nợ phải trả khác, một khoản dự phòng được ghi nhận khi:

- Doanh nghiệp có nghĩa vụ nợ ở thời điểm hiện tại phát sinh do sự kiện xảy ra trong quá khứ

- Có thể xảy ra sự giảm sút về những lợi ích kinh tế do việc thanh toán nghĩa vụ nợ

- Giá trị của nghĩa vụ nợ đó có thể được ước tính một cách đáng tin cậy.

2. Phương thức đo lường

a. Nguyên tắc chung

Giá trị được ghi nhận của một khoản dự phòng sẽ là ước tính tốt nhất (best estimate) về khoản tiền sẽ phải chi để thanh toán nghĩa vụ nợ hiện tại tại thời điểm kết thúc niên độ.

Khi ảnh hưởng giá trị thời gian của tiền là trọng yếu, thì giá trị của một khoản dự phòng sẽ được chiết khấu về giá trị hiện tại của khoản dự phòng này. Tỉ lệ chiết khấu nên là:

- Tỷ lệ trước thuế (Pre-tax rate)

- Phản ánh rủi ro liên quan đến dòng tiền để thanh toán khoản nợ đó

Unwinding cost của khoản chiết khấu này hằng kỳ sẽ được ghi nhận vào P/L.

b. Dự phòng cho các khoản mục không chắc chắn (allowing for uncertainties)

Giá trị dự phòng được xác định như sau:|

Loại khoản mục |

Cách lập dự phòng |

|

Dự phòng cho một tập hợp gồm nhiều khoản mục |

Sử dụng giá trị kỳ vọng (expected value) để ghi nhận |

|

Dự phòng cho một khoản mục cụ thể |

Sử dụng giá trị có khả năng xảy ra cao nhất (individual most likely outcome) để ghi nhận |

3. Các khoản bồi hoàn (Reimbursements)

Khi một hoặc tất cả các khoản chi phí cần thiết để thanh toán cho khoản dự phòng dự kiến sẽ được bồi hoàn bởi bên thứ ba thì khoản bồi hoàn này chỉ được ghi nhận khi và chỉ khi doanh nghiệp chắc chắn nhận được khoản bồi hoàn đó nếu đơn vị thanh toán nghĩa vụ nợ.

4. Ghi nhận tài sản khi lập dự phòng

Một tài sản chỉ được ghi nhận khi các nghĩa vụ nợ hiện tại đã được lập dự phòng.

Ví dụ: Theo IAS 16 thì nguyên giá của tài sản cố định chỉ được ghi nhận khi các dự phòng cho chi phí tháo dỡ và hoàn nguyên môi trường và các chi phí này sẽ được vốn hóa vào giá trị tài sản.

5. Chấm dứt ghi nhận

Nếu không còn khả năng có sự giảm sút lợi ích kinh tế do doanh nghiệp không yêu cầu phải thanh toán nghĩa vụ nợ, khoản dự phòng phải được hoàn nhập.

II. Một số loại dự phòng

Trong phạm vi bài hôm nay, chúng ta sẽ tìm hiểu về 3 loại dự phòng, cụ thể như sau:

1. Hợp đồng có rủi ro lớn

Một hợp đồng có rủi ro lớn là một hợp đồng:

Chi phí không tránh khỏi > Lợi ích kinh tế dự kiến thu được

Việc xác định chi phí không tránh khỏi như sau:

Nếu doanh nghiệp có một hợp đồng có rủi ro lớn, nghĩa vụ hiện tại theo hợp đồng sẽ được ghi nhận và xác định giá trị như một khoản dự phòng phải trả.

Ví dụ: Doanh nghiệp A ký kết hợp đồng thuê một tài sản không còn cần thiết nhưng không thể cho thuê lại. Tình huống này có thể xảy ra nếu công ty buộc phải cắt giảm quy mô trong khi hợp đồng thuê vẫn còn hiệu lực, nghĩa là diện tích văn phòng bị bỏ trống. Số tiền của các khoản thanh toán cho thuê còn lại, trừ đi bất kỳ khoản thu nhập cho thuê lại bù đắp nào (trong trường hợp này là 0), được coi là số tiền của khoản dự phòng và được ghi nhận là lỗ trên P/L.

2. Các khoản lỗ hoạt động trong tương lai

Đơn vị không được ghi nhận dự phòng phải trả cho các khoản lỗ hoạt động trong tương lai.

Mỗi ước tính về khoản lỗ hoạt động trong tương lai đều là dấu hiệu cho thấy có sự tổn thất của tài sản liên quan đến hoạt động kinh doanh. Doanh nghiệp cần kiểm tra việc tổn thất của các tài sản này theo quy định tại IAS 36 – Suy giảm giá trị tài sản.

Ví dụ: Doanh nghiệp A có chuỗi 10 cửa hàng trên khắp cả nước. Tổng thể công ty có lãi nhưng có 2 cửa hàng trong một khu vực đang thua lỗ. Mỗi cửa hàng phải có hợp đồng thuê hoạt động 10 năm, trong đó 6 năm đã trôi qua.

Doanh nghiệp có nên ghi nhận một khoản dự phòng cho các khoản thanh toán tiền thuê trong tương lai đối với các cửa hàng thua lỗ với lý do rằng các hợp đồng thuê là hợp đồng rủi ro không, trong trường hợp 2 cửa hàng này vẫn hoạt động bình thường?

Hợp đồng thuê trong trường hợp này không phải là hợp đồng có rủi ro lớn nên sẽ không có dự phòng nào được lập. Để 2 cửa hàng thu được lợi nhuận vượt quá thời hạn thuê hiện tại, doanh nghiệp phải chịu chi phí của các hợp đồng thuê hiện tại. Doanh nghiệp dự đoán rằng những khoản lợi nhuận trong tương lai này sẽ vượt qua những khoản lỗ trong thời hạn thuê hiện tại, nên hợp đồng thuê không phải là hợp đồng có rủi ro lớn. Tuy nhiên, đơn vị vẫn nên đánh giá xem các tài sản dành cho hợp đồng có bị suy giảm hay không.

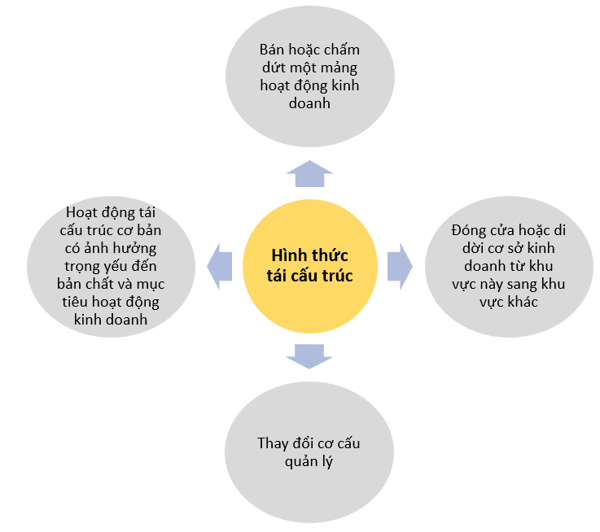

3. Tái cấu trúc (Restructuring)

a. Khái niệm tái cấu trúc

Tái cấu trúc là một chương trình do ban lãnh đạo lập kế hoạch và kiểm soát, dẫn đến sự thay đổi trọng yếu về quy mô hoạt động của doanh nghiệp hoặc cách thức hoạt động của doanh nghiệp.

Một số hình thức tái cấu trúc thường thấy:

b. Điều kiện ghi nhận

Dự phòng cho việc tái cấu trúc chỉ được ghi nhận khi doanh nghiệp có nghĩa vụ ngầm định (constructive obligation) để thực hiện tái cấu trúc. Nghĩa vụ này chỉ phát sinh khi doanh nghiệp:

- Có kế hoạch cụ thể chính thức cho việc tái cấu trúc

- Đưa ra một kỳ vọng hợp lệ (valid expectation) cho những bên bị ảnh hưởng rằng họ sẽ thực hiện việc tái cấu trúc bằng cách bắt đầu thực hiện kế hoạch đó hoặc công bố các vấn đề quan trọng của kế hoạch đến những bên bị ảnh hưởng.

Khi việc tái cấu trúc bao gồm việc bán một hoạt động kinh doanh, doanh nghiệp sẽ không chịu bất kỳ nghĩa vụ nào cho đến khi thỏa thuận mua bán ràng buộc (binding sale agreement) được ký kết.

c. Chi phí tái cấu trúc

Khoản dự phòng tái cấu trúc sẽ chỉ bao gồm những khoản chi phí trực tiếp phát sinh từ việc tái cấu trúc, thỏa mãn cả 2 điều kiện:

- Cần thiết cho việc tái cấu trúc

- Không liên quan đến hoạt động thông thường của doanh nghiệp.

Chú ý:

Dự phòng tái cấu trúc không bao gồm các chi phí như chi phí đào tạo và sắp xếp lại nhân viên, chi phí marketing hay chi phí đầu tư vào hệ thống hoặc mạng lưới phân phối mới.

Ví dụ: Công ty A là một doanh nghiệp hoạt động trong mảng sản xuất. Trong niên độ 31.12.2020, công ty A đã thông báo kế hoạch tái cấu trúc như sau:

Công ty xác định rõ là giảm công suất hoạt động bằng cách đóng cửa một số nhà máy nhỏ. Điều này sẽ dẫn đến việc dư thừa 500 lao động và công ty đã thông báo cho các nhân viên này. Chi phí của kế hoạch này bao gồm tiền bồi thường cho nhân viên nghỉ việc là $9m, chi phí đào tạo lại là $4m và tiền phạt do chấm dứt hợp đồng thuê là $5m.

Lời giải

- Dự phòng tái cấu trúc sẽ được lập do công ty đã có kế hoạch tái cấu trúc chi tiết rằng những nhà máy và nhân viên nào sẽ nghỉ việc, cũng như thông báo thông tin cho các nhân viên này biết.

- Khoản dự phòng được lập bao gồm các chi phí trực tiếp đến việc tái cấu trúc và không liên quan tới hoạt động thông thường của doanh nghiệp. Cụ thể là chi phí bồi thường cho nhân viên nghỉ việc và tiền phạt do chấm dứt hợp đồng thuê.

Debit P/L $14m ($9m + $5m)

Credit Current liabilities $14m

III. Nợ tiềm tàng (Contingent liabilities)

1. Khái niệm

Một khoản nợ tiềm tàng có thể là 1 trong 2 trường hợp sau:

- Nghĩa vụ có thể (possible) phát sinh từ các sự kiện trong quá khứ và sự tồn tại của chúng sẽ chỉ được xác nhận bằng việc xảy ra hoặc không xảy ra của một hoặc nhiều sự kiện không chắc chắn trong tương lai mà doanh nghiệp không hoàn toàn kiểm soát được

- Nghĩa vụ hiện tại phát sinh từ các sự kiện trong quá khứ nhưng chưa được ghi nhận vì

- Không chắc chắn có sự giảm sút về lợi ích kinh tế do việc thực hiện nghĩa vụ nợ

- Giá trị của nghĩa vụ đó không được xác định một cách đáng tin cậy

2. Hạch toán và thuyết minh

Khoản nợ tiềm không được ghi nhận trên BCTC nhưng phải được thuyết minh rõ ràng trừ khi không có khả năng về sự giảm sút lợi ích kinh tế.

Doanh nghiệp phải thuyết minh các khoản nợ tiềm tàng theo từng nhóm nợ, cụ thể:

- Bản chất của từng khoản dự phòng

- Một ước tính về ảnh hưởng tài chính của chúng

- Dấu hiệu về tính không chắc chắn liên quan đến giá trị hoặc thời gian của các khoản chi trả

- Khả năng của bất kỳ khoản bồi hoàn nào.

IV. Tài sản tiềm tàng (Contingent assets)

1. Khái niệm

Tài sản tiềm tàng là tài sản có thể (possible) phát sinh từ các sự kiện trong quá khứ và sự tồn tại của chúng sẽ chỉ được xác nhận bằng việc xảy ra hoặc không xảy ra của một hoặc nhiều sự kiện không chắc chắn trong tương lai mà doanh nghiệp không hoàn toàn kiểm soát được.

2. Hạch toán và thuyết minh

Tài sản tiềm tàng không được ghi nhận trên BCTC nhưng sẽ được thuyết minh khi có thể thu được lợi ích kinh tế trong tương lai. Khi đó, doanh nghiệp cần thuyết minh tóm tắt về bản chất của tài sản tiềm tàng và giá trị ước tính về ảnh hưởng tài chính của chúng.

V. Sự kiện phát sinh sau ngày kết thúc niên độ (Events after the reporting period)

1. Khái niệm

Các sự kiện phát sinh sau ngày kết thúc niên độ là những sự kiện có ảnh hưởng tích cực hoặc tiêu cực phát sinh trong khoảng thời gian từ sau ngày kết thúc niên độ đến ngày phê duyệt phát hành BCTC.

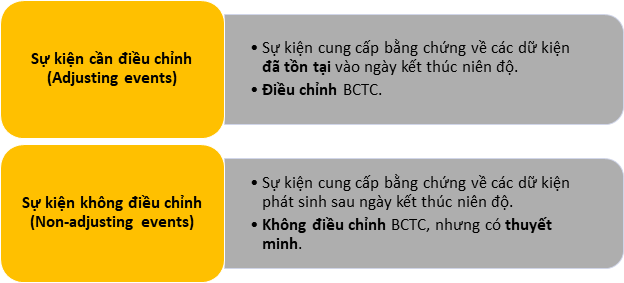

2. Phân loại

Có 2 loại sự kiện phát sinh sau ngày kết thúc niên độ:

3. Thuyết minh

Đơn vị sẽ phải công bố ngày phát hành BCTC và người phê duyệt phát hành.

Nếu các sự kiện không điều chỉnh sau ngày kết thúc kỳ kế toán là trọng yếu, việc không trình bày các sự kiện này có thể ảnh hưởng đến quyết định của người sử dụng BCTC. Vì vậy, doanh nghiệp phải thuyết mình các sự kiện này về:

- Bản chất của sự kiện

- Ước tính ảnh hưởng về tài chính, hoặc lý do không thể ước tính được các ảnh hưởng này.

Chú ý:

Doanh nghiệp sẽ không lập BCTC trên cơ sở hoạt động liên tục nếu Ban Giám đốc có ý định giải thể đơn vị hoặc ngừng kinh doanh sau ngày kết thúc niên độ.

Ví dụ:

Công ty A đang chuẩn bị lập BCTC kết thúc niên độ 31.12.2020. Trong niên độ vừa rồi, các sự kiện sau đã xảy ra:

a. Tại ngày 31.12.2020, công ty A vướng vào một tranh chấp pháp lý với khách hàng mà khách hàng này đã kiện rằng công ty A đã cung cấp sản phẩm lỗi khiến họ chịu một khoản tổn thất tài chính. Ban giám đốc của công ty A cân nhắc rằng có 75% khả năng khách hàng này sẽ thắng kiện và công ty sẽ phải bồi thường một khoản bằng $1m. Mặt khác, ban giám đốc cũng nghĩ rằng nguyên nhân sản phẩm lỗi là do các linh kiện lỗi đến từ nhà cung cấp. Công ty A đã bắt đầu các biện pháp pháp lý để khởi kiện nhà cung cấp này và cân nhắc rằng họ có 70% khả năng thắng kiện và nhận được khoản bồi thường là $800,000 từ nhà cung cấp. (Bỏ qua chiết khấu)

b. Vào ngày 10.1.2021, do rò rỉ nước tại một nhà kho của công ty A đã khiến một lô hàng tồn kho (HTK) của họ bị hư hại. Giá trị ghi sổ và giá trị thuần có thể thực hiện được (NRV) của lô HTK này tại 31.12.2020 là $800,000 và $960,000. Bởi vì hư hại kể trên mà công ty A đã trả thêm $150,000 tiền sửa chữa và đóng gói sản phẩm. Lô hàng này được bán với giá $900,000 vào ngày 15.2.2021. (Tất cả điều chỉnh liên quan tới sự kiện này đều được cân nhắc là trọng yếu).

Lời giải

a. Ở đây có 2 khoản cần xem xét

- Khoản dự phòng cho khoản phải trả do bồi thường cho khách hàng

Giá trị của khoản dự phòng này được tính trên giá trị mà công ty A ước tính là $1m.

DR P/L 1m

CR Liabilities 1m

- Khoản tiền bồi thường có khả năng nhận được từ nhà cung cấp

Đây là tài sản tiềm tàng và sẽ không được ghi nhận. Tuy nhiên các thông tin về lợi ích kinh tế trong tương lai ($800,000) sẽ được thuyết minh rõ ràng.

Sự kiện không điều chỉnh sẽ không được ghi nhận lên BCTC nhưng sẽ có thuyết minh rõ ràng do ảnh hưởng của sự kiện này là trọng yếu.

Author: Ân Nguyễn