Ở cấp độ SBR, kiến thức về công cụ tài chính sẽ được giới thiệu ở mức độ nâng cao hơn, yêu cầu thí sinh phải hiểu rõ bản chất của từng loại công cụ tài chính. Trong phần 1 chương này, chúng ta sẽ tìm hiểu cách phân loại và hạch toán của các công cụ tài chính.

I. Các chuẩn mực liên quan

Để hiểu về Công cụ tài chính, chúng ta cần nghiên cứu các chuẩn mực sau:

II. Phân loại công cụ tài chính

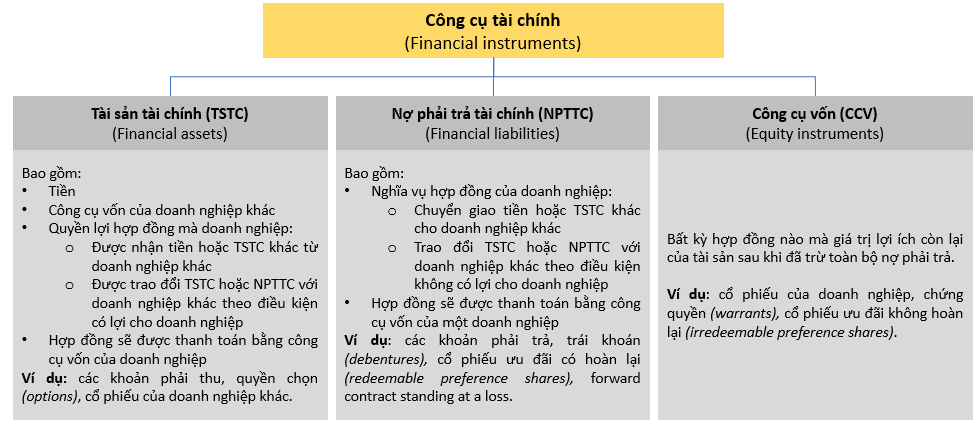

Công cụ tài chính (CCTC) là bất kỳ hợp đồng nào mà theo đó, một doanh nghiệp sẽ phát sinh tài sản tài chính và một doanh nghiệp khác sẽ phát sinh nợ phải trả tài chính hoặc công cụ vốn.

CCTC được chia làm 3 loại sau:

Chú ý:

Khi phân biệt NPTTC và CCV, nếu một công cụ không thỏa mãn điều kiện của NPTCC, nó sẽ được xác định là CCV.

Chúng ta sẽ tìm hiểu về một số CCTC phổ biến sau:

1. Công cụ phái sinh (Derivatives)

Đây là một công cụ tài chính có 3 đặc điểm sau:

- Giá trị thay đổi theo một biến số khác như giá cổ phiếu, giá hàng hóa, tỷ giá hối đoái và tỷ lệ lãi suất

- Không yêu cầu giá trị đầu tư thuần ban đầu hoặc yêu cầu giá trị đầu tư thuần ban đầu nhỏ hơn mức cần thiết đối với các loại hợp đồng khác, được dự kiến sẽ có phản ứng tương tự với những thay đổi của các yếu tố thị trường

- Được thanh toán vào một thời điểm trong tương lai

Ví dụ: Hợp đồng kỳ hạn ngoại tệ, hợp đồng hoán đổi lãi suất (interest rate swap), quyền chọn.

2. Công cụ tích hợp (Compound instruments)

Đây là một công cụ tài chính bao gồm cả tính chất của vốn chủ sở hữu và NPTTC.

Ví dụ: trái phiếu chuyển đổi (Convertible bonds) gồm 2 thành phần riêng biệt:

- NPTTC: thỏa thuận mang tính bắt buộc phải chi trả tiền mặt hoặc tài sản tài chính

- Công cụ vốn chủ sở hữu: quyền chuyển đổi thành cổ phiếu trong một khoảng thời gian nhất định.

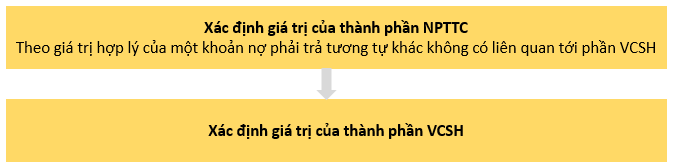

Để xác định giá trị của từng phần, ta thực hiện qua 2 bước:

Ví dụ:

Doanh nghiệp A phát hành 1,000 trái phiếu chuyển đổi tại ngày 1.1.2020, có giá bán đúng với mệnh giá của trái phiếu này. Mỗi trái phiếu sẽ đáo hạn trong kì hạn 3 năm tại mệnh giá $2,000 mỗi trái phiếu. Ngoài ra, mỗi trái phiếu có thể quy đổi ra 125 cổ phiếu $1 của doanh nghiệp A tại ngày đáo hạn.

Trái phiếu này trả lãi vào cuối năm với mức lãi suất 6% trên giá trị danh nghĩa.

Lãi suất hiện hành cho một khoản vay tương tự trên thị trường (không có quyền chuyển đổi) là 9%.

Bảng hệ số chiết khấu như sau:

Như đã phân tích ở trên, trái phiếu chuyển đổi là một công cụ tài chính tích hợp và phải được tách ra làm 2 phần để xác định giá trị:

- Phần nợ phải trả bằng cách chiết khấu dòng tiền sử dụng lãi suất thị trường 9%

- Phần VCSH

2,000,000 – 1,847,720 = $152,280

3. Cổ phiếu quỹ (Treasury share)

Nếu doanh nghiệp mua lại công cụ vốn của chính nó (trái phiếu quỹ), giá trị thanh toán sẽ được trình bày như là một khoản giảm trừ của VCSH.

Khi mua bán hoặc hủy cổ phiếu của chính công ty mình, doanh nghiệp không được phép ghi nhận lãi/ lỗ trên P/L. Các khoản thặng dư hoặc chiết khấu sẽ được ghi nhận vào các khoản mục dự trữ (reserves) trong VCSH.

Ví dụ:

Doanh nghiệp A mua 10,000 cổ phiếu có mệnh giá $1 của chính công ty này với giá $1.8 mỗi cổ phiếu mà trước đây doanh nghiệp A đã phát hành số cổ phiếu này với giá $1.5 mỗi cổ phiếu.

Trong mục VCSH, các khoản mục sẽ được trình bày như sau:

Trong trường hợp số cổ phiếu này bị hủy trong tương lai, $1.5 sẽ được debit vào Vốn cổ phần ($1) và debit vào thặng dư vốn cổ phần ($0.5). Khoản vượt thêm $0.3 sẽ được ghi nhận vào lợi nhuận giữ lại chưa phân phối (Retained earnings).

III. Ghi nhận

TSTC và NPTTC phải được ghi nhận lên Báo cáo tình hình tài chính (SoFP/BS) của doanh nghiệp ngay khi doanh nghiệp trở thành một bên theo các điều khoản hợp đồng.

Việc kết thúc ghi nhận của một CCTC khi:

| Đối với TSTC | Đối với NPTTC |

|

|

Chú ý:

Trường hợp một phần của một CCTC đủ điều kiện để kết thúc ghi nhận nêu trên, phần này sẽ được kết thúc ghi nhận tách biệt với toàn bộ CCTC.

IV. Phân loại và đo lường

Có một số định nghĩa cần nắm được:

|

Khái niệm |

Nội dung |

|

Giá trị phân bổ (Amortised cost) |

Giá trị của TSTC hoặc NPTTC được xác định bằng cách lấy giá trị ghi nhận ban đầu trừ đi những khoản thanh toán gốc, cộng hoặc trừ phần phân bổ lũy kế theo phương pháp lãi suất thực đối với bất kỳ khoản chênh lệch nào giữa giá trị ban đầu và giá trị tại thời điểm đáo hạn, và điều chỉnh cho các khoản dự phòng tổn thất đối với TSTC. |

|

Lãi suất thực (Effective interest rate) |

Lãi suất để chiết khấu chính xác các khoản thanh toán hoặc nhận về ước tính trong suốt thời hạn dự kiến của TSTC hoặc NPTTC về hiện tại bằng đúng giá trị gộp của TSTC hoặc giá trị được phân bổ của NPTTC. |

|

Nắm giữ để kinh doanh (Held for sales) |

Là một TSTC hoặc NPTTC mà:

|

|

Hợp đồng bảo lãnh tài chính (Financial guarantee contract) |

Hợp đồng yêu cầu bên phát hành phải thanh toán một khoản xác định cho người thụ hưởng khi phát sinh tổn thất do một bên đi vay cụ thể không thanh toán được khoản nợ đến hạn theo các điều khoản thanh toán gốc ban đầu hoặc đã được sửa đổi của một công cụ nợ. |

1. TSTC

a. Phân loại TSTC

Các TSTC được phân loại như sau:

| Phân loại |

Ghi nhận ban đầu |

Đo lường sau ghi nhận ban đầu |

|

Các khoản đầu tư vào công cụ nợ (Investments in debt instruments) Dựa vào mô hình kinh doanh |

||

|

|

|

|

|

|

|

Đầu tư vào công cụ vốn không nắm giữ để kinh doanh (Investments in equity instruments not held for trading) Có quyền xác định mục đích không hồi tố vào ghi nhận ban đầu |

Giá trị hợp lý + phí giao dịch |

|

|

Tất cả các tài sản tài chính còn lại |

Giá trị hợp lý (phí giao dịch được nhận trên P/L) |

Giá trị hợp lý trên P/L (FVTPL) |

Ví dụ:

Doanh nghiệp A mua một công cụ nợ (loan note) có mệnh giá là $100,000 với giá $96,394 ngày 1.1.2018, phát sinh thêm chi phí giao dịch là $350. Công cụ nợ này có lãi được trả hàng năm vào ngày 31 tháng 12 ở mức 4% của mệnh giá ($4,000). Công cụ nợ này sẽ đáo hạn vào ngày 31.12.2020. Lãi suất thực là 5.2%.

Giá trị ghi nhận trên SoFP/BS tại thời điểm cuối năm 2018 - 2020 như sau:

|

31.12.2018 |

31.12.2019 |

31.12.2020 |

|

|

Số dư đầu kỳ (96,394 + 350) |

96,744 |

97,775 |

98,859 |

|

Lãi suất thực @5.2% (P/L) |

5,031 |

5,084 |

5,141 |

|

Thu nhập tiền lãi |

(4,000) |

(4,000) |

(4,000) |

|

Số dư cuối kỳ |

97,775 |

98,859 |

100,000 |

b. Phân loại lại TSTC

TSTC sẽ được phân loại lại theo IFRS 9 khi và chỉ khi doanh nghiệp thay đổi mô hình kinh doanh cho việc quản lý TSTC.

Nguyên tắc này chỉ được áp dụng cho các khoản đầu tư vào công cụ nợ. Các khoản đầu tư vào công cụ vốn luôn được đánh giá tại giá trị hợp lý và bất kỳ sự lựa chọn để đo lường tại FVTOCI đều là không thể hồi tố.

c. Hạch toán lãi lỗ khi kết thúc ghi nhận

Tại thời điểm dừng ghi nhận TSTC:

- Chênh lệch giữa giá trị ghi sổ (tại ngày kết thúc ghi nhận) và khoản giá trị nhận được: ghi nhận vào P/L

- Các khoản đầu tư vào công cụ vốn không nắm giữ để kinh doanh và đã xác định không hồi tố:

- Ghi nhận tất cả sự thay đổi của giá trị hợp lý vào OCI

- Lãi lỗ trên P/L chỉ phát sinh khi công cụ vốn này không được bán tại giá trị hợp lý và các phí giao dịch (nếu có)

- Các khoản lãi lỗ mà đã báo cáo vào OCI ở những kì trước đây sẽ không được phân bổ lại vào P/L

- Các khoản đầu tư vào công cụ nợ được giữ theo FVTOCI: lãi hoặc lỗ lũy kế đã báo cáo vào OCI ở những kì trước đây sẽ được phân bổ lại vào P/L.

2. NPTTC

NPTTC được phân thành các loại sau:

| Phân loại | Ghi nhận ban đầu | Đo lường sau ghi nhận ban đầu |

|

Hầu hết các NPTTC Các khoản nợ phải trả, nợ vay, cổ phiếu ưu đãi |

Giá trị hợp lý - phí giao dịch | Amortised cost |

|

NPTTC được ghi nhận tại giá trị hợp lý:

|

Giá trị hợp lý (phí giao dịch được nhận trên P/L) | FVTPL |

| NPTTC phát sinh khi chuyển giao TSTC không đủ điều kiện để kết thúc ghi nhận | Giá trị nhận được | Có cơ sở đo lường chung TSTC được chuyển giao |

| Hợp đồng bảo lãnh tài chính và các cam kết cho vay với mức lãi suất thấp so với thị trường | Giá trị hợp lý - phí giao dịch |

Giá trị cao hơn của:

|

Ví dụ:

Doanh nghiệp A là doanh nghiệp đầu tư bất động sản, sử dụng mô hình giá trị hợp lý để đo lường giá trị bất động sản đầu tư này. Giám đốc tài chính của doanh nghiệp yêu cầu bạn đưa ra tư vấn về mặt kế toán cho các giao dịch liên quan tới các CCTC trong năm 2020 như sau:

a. Ngày 31.12.2020, A vay ngân hàng một khoản $9,000,000 chỉ dành riêng cho mục đích mua một số bất động sản đầu tư. Lãi suất cố định (ngang với thị trường) cho khoản vay là 5% cho kì hạn 10 năm. Phí giao dịch là $150,000.

b. Ngày 1.11.2020, A mua một hợp đồng kì hạn để mua hạt cà phê dự tính sẽ được giao vào ngày 30.4.2021 và dự định thanh toán bằng $6,000 tiền mặt. Do nguồn cung dự kiến tăng đột biến, hợp đồng kỳ hạn để giao vào ngày 30.4.2021 sẽ có giá $5,000 vào ngày 31.12.2020.

Lời giải

a. Khoản vay ngân hàng

Khoản vay là một khoản NPTTC thông thường. Do đó, giá trị ban đầu có thể được ghi nhận bằng giá trị hợp lý trừ phí giao dịch hay $9,000,000 - $150,000 = $8,850,000 và việc đo lường sau ghi nhận ban đầu sẽ được tính theo Amortised cost. Lãi suất thực sẽ được tính toán để kết hợp lãi suất 5% và phí giao dịch $150,000. Chi phí lãi vay này sẽ được ghi nhận là chi phí trên P/L của năm 2020.

Theo chính sách kế toán của doanh nghiệp, các bất động sản đầu tư này sẽ được đo lường theo giá trị hợp lý với lãi lỗ được ghi nhận trên P/L. Do đó, nếu ban đầu khoản vay được ghi nhận theo giá trị phân bổ thì sẽ có sự không nhất quán trong việc đo lường.

IFRS 9 có thể cho phép chỉ định một khoản NPTTC ghi nhận ban đầu theo FVTPL nhằm loại bỏ hoặc giảm đáng kể sự không nhất quán trong đo lường hoặc ghi nhận. Vì vậy, để loại bỏ sự không nhất quán này, A có thể chọn chỉ định khoản vay ngân hàng được ghi nhận ban đầu là FVTPL.

Kết quả như sau:

- Ghi nhận ban đầu theo giá trị hợp lý là $9,000,000 và phí giao dịch $150,000 sẽ được ghi nhận là chi phí trên P/L.

- Sau ghi nhận ban đầu, khoản vay sẽ được xác định theo giá trị hợp lý và bất kỳ khoản lãi hoặc lỗ nào sẽ được ghi nhận P/L.

b. Hợp đồng kì hạn

Giá trị hợp lý của hợp đồng kì hạn này tại ngày phát sinh là 0.

Giá trị hợp lý của hợp đồng tại thời điểm cuối năm là:

Doanh nghiệp A ghi nhận 1 khoản NPTTC $1,000 và ghi nhận chi phí lên P/L.

3. Cấn trừ TSTC và NPTTC

TSTC và NPTTC được yêu cầu phải cấn trừ và được trình bày dưới một giá trị ròng duy nhất, trong trường hợp doanh nghiệp thỏa mãn cả 2 yêu cầu sau:

- Có quyền hợp pháp (legally enforceable right) để cấn trừ

- Có dự định thanh toán trên giá trị ròng hoặc bán tài sản và thanh toán nợ phải trả đồng thời cùng lúc.

Author: Ân Nguyễn