Trong chương này, các kiến thức kế toán về việc đi thuê hay cho thuê sẽ được ôn tập lại từ môn FR – Financial Reporting. Một số chủ đề nâng cao hơn liên quan tới việc đi thuê như xác định bản chất của việc hay các ảnh hưởng thuế liên quan tới thuê và giao dịch bán và thuê lại cũng sẽ được đề cập.

I. Kế toán với bên đi thuê (Lessee)

1. Định nghĩa và bản chất của thuê

Thuê là một hợp đồng, hoặc một phần của hợp đồng, chuyển giao quyền sử dụng một tài sản cơ sở (Underlying asset) trong một khoảng thời gian để nhận được khoản thanh toán từ việc cho thuê.

Doanh nghiệp phải xác định xem liệu hợp đồng có chứa điều khoản cho thuê hay không. Cụ thể là khoản mục chuyển giao quyền kiểm soát (right to control) việc sử dụng tài sản được xác định trong một khoảng thời gian để đổi lấy khoản thanh toán.

Quyền kiểm soát tài sản phát sinh khi trong suốt thời gian sử dụng tài sản nếu doanh nghiệp có 2 quyền sau:

- Quyền thu được phần lớn tất cả các lợi ích kinh tế (substantially economic benefits) từ việc sử dụng tài sản

- Quyền chỉ định việc sử dụng tài sản.

2. Thời hạn thuê (Lease term)

Thời hạn thuê được định nghĩa là thời hạn không hủy ngang (non-cancellable period) mà bên thuê có quyền sử dụng tài sản cơ sở, theo đó:

- Thời hạn thuê đi kèm với một quyền chọn gia hạn hợp đồng thuê (option to extend) nếu bên thuê chắc chắn thực hiện quyền chọn đó.

- Thời hạn thuê đi kèm với một quyền chọn để chấm dứt hợp đồng thuê (option to terminate) nếu bên thuê chắc chắn không thực hiện quyền chọn đó.

3. Hạch toán

Tại ngày bắt đầu thuê tài sản (ngày tài sản thuê bắt đầu sẵn sàng sử dụng), doanh nghiệp đi thuê hạch toán 2 khoản mục sau:

a. Nghĩa vụ thanh toán tiền thuê

Nghĩa vụ thanh toán tiền thuê được ghi nhận ban đầu như sau:

Giá trị hiện tại của khoản thanh toán chưa được trả tại ngày bắt đầu X

Tiền thuê trả trước (Payment in advance) (X)

Chi phí lãi (Interest cost) X

Tiền thuê trả sau (Payment in arrears) (X)

Số dư cuối kỳ X

Các khoản thanh toán được chiết khấu liên quan tới nghĩa vụ thanh toán tiền thuê bao gồm:

- Khoản thanh toán cố định (fixed payments)

- Khoản thanh toán biến động (variable payments) theo các chỉ số hoặc lãi suất thị trường

- Giá trị ước tính phải trả theo cam kết bảo đảm giá trị còn lại (residual value guarantee)

- Giá trị quyền mua (purchase option) nếu bên thuê chắc chắn thực hiện quyền đó.

Chú ý:

Các khoản thanh toán biến động phát sinh trong quá trình sử dụng tài sản được ghi nhận là chi phí phát sinh trong kì và hạch toán lên P/L.

Nghĩa vụ thanh toán tiền thuê được ghi nhận sau ghi nhận ban đầu như sau:

- Tăng khi phát sinh tiền lãi ngầm định được tính trên số dư đầu kì và khoản tiền lãi này được hạch toán là chi phí tài chính trên P/L

- Giảm khi trả các khoản thanh toán

b. Tài sản quyền sử dụng

Tài sản quyền sử dụng được ghi nhận ban đầu theo nguyên giá, cụ thể:

Tài sản quyền sử dụng được ghi nhận sau ghi nhận ban đầu theo nguyên giá trừ đi khấu hao lũy kế và các khoản suy giảm giá trị và được khấu hao từ thời điểm bắt đầu thuê cho đến khi hết thời gian sử dụng hoặc hết thời hạn thuê, tùy thời điểm nào đến trước.

Ví dụ:

Doanh nghiệp A tham gia vào hợp đồng thuê tài sản trong 4 năm kể từ ngày 1/1/2020. Theo điều khoản hợp đồng, doanh nghiệp A sẽ phải trả tiền thuê tài sản vào đầu mỗi năm là $50,000 bắt đầu từ ngày 1/1/2020. Lãi suất ngầm định trong hợp đồng thuê là 7.5% và giá trị hiện tại của các khoản tiền thuê chưa được trả tại ngày 1/1/2020 là $130,026. Ngoài ra, doanh nghiệp A còn tốn một khoản chi phí pháp lý cho việc thuê là $402.

Hãy tính giá trị của nghĩa vụ thanh toán tiền thuê từ 1/1/2020 đến 31/12/2023 và cách hạch toán của tài sản quyền sử dụng tại 1/1/2020.

Lời giải

Nghĩa vụ thanh toán tiền thuê qua từng năm như sau:

Tài sản quyền sử dụng được ghi nhận ban đầu tại 1/1/2020 như sau:

Như vậy, giá trị tài sản quyền sử dụng sẽ được khấu hao trong vòng 4 năm với giá trị khấu hao hằng năm là $180,428/ 4 = $45,107.

c. Các trường hợp có thể miễn trừ ghi nhận (Optional recognition exemption)IFRS 16 cho phép miễn trừ ghi nhận đầy đủ theo các yêu cầu của chuẩn mực đối với 2 trường hợp sau:

- Hợp đồng thuê ngắn hạn (có thời hạn thuê ít hơn hoặc bằng 12 tháng)

- Hợp đồng thuê với giá trị tài sản cơ sở thấp (Underlying asset is low value)

Trong trường hợp miễn trừ ghi nhận, khoản thanh toán tiền thuê sẽ được ghi nhận là chi phí trên P/L theo cơ sở đường thẳng trong suốt thời hạn thuê.

Ví dụ: Doanh nghiệp A hoạt động trong lĩnh vực tổ chức sự kiện, tiệc cưới. Để phục vụ mục đích kinh doanh, A có thuê 5 dàn loa cho 5 phòng tổ chức sự kiện với giá tiền thuê thấp để tiết kiệm chi phí. Các dàn loa này đã cũ và cũng đã quá thời hạn khấu hao nên bên cho thuê đã chấp nhận cho A thuê với thời hạn 3 năm và trả tiền thuê vào thời điểm cuối năm.

Vì đây là hợp đồng thuê có giá trị tài sản thấp (giá thuê thấp và giá trị hợp lý của dàn loa thấp do dàn loa đã cũ và quá thời hạn khấu hao) nên theo IFRS 16, doanh nghiệp A có thể ghi nhận chi phí thuê lên P/L theo từng năm phát sinh tương ứng và không phải ghi nhận tài sản quyền sử dụng và nghĩa vụ thanh toán tiền thuê.

4. Ảnh hưởng của việc thuê đến thuế thu nhập doanh nghiệp hoãn lại

Trong hợp đồng thuê, bên đi thuê sẽ ghi nhận tài sản quyền sở hữu và nghĩa vụ thanh toán tiền thuê. 2 giá trị này cấn trừ lẫn nhau tạo một giá trị ghi sổ liên quan tới việc thuê tài sản. Đa số trường hợp các cơ quan thuế sẽ chấp nhận tính chi phí được khấu trừ thuế là khoản thanh toán thực trả cho bên cho thuê, do vậy cơ sở tính thuế của cả tài sản quyền sử dụng và nghĩa vụ thanh toán tiền thuê đều bằng 0, dẫn đến phát sinh một khoản chênh lệch tạm thời và gây phát sinh tài sản thuế TNDN hoãn lại. Cụ thể:

Carrying amount:

Right-of-use asset X

Lease liability (X)

(X)

Tax base 0

Temporary difference (X)

Deferred tax asset @ x% X

Ví dụ: Doanh nghiệp A thuê một tài sản trong thời hạn 5 năm từ ngày 1/1/2020. Thời gian sử dụng hữu ích của tài sản là 4 năm và không có giá trị còn lại. Tiền thuê phải trả hằng năm là $6m sẽ được trả sau vào ngày 31 tháng 12 của mỗi năm. Giá trị hiện tại của các khoản thanh toán tiền thuê là $24m được tính bằng cách sử dụng lãi suất ngầm định trong hợp đồng thuê là 8%. Tại cuối thời hạn thuê, tài sản về mặt pháp lý vẫn thuộc sở hữu của bên cho thuê. Doanh nghiệp A đã tốn thêm $0.4m tiền lắp đặt trực tiếp cho việc thuê.

Ngoài ra doanh nghiệp có thể nhận hoàn lại một khoản khấu trừ thuế cho các khoản thanh toán tiền thuê và chi phí lắp đặt. Thuế suất hiện hành là 20%.

Yêu cầu hạch toán cho tất cả các giao dịch trên cho việc lập BCTC năm 2020.

Lời giải

a. Hạch toán cho việc đi thuê- Ngày 1/1/2020

Như vậy, tài sản quyền sử dụng được ghi nhận ban đầu $24.4m tại 1/1/2020 và được khấu hao từ ngày bắt đầu thuê trong vòng 4 năm. Giá trị khấu hao mỗi năm là $24.4m/4 = $6.1m

- Tại 31/12/2020

Giá trị ghi sổ là $24.4 - 6.1 = $18.3m.

b. Nghĩa vụ thanh toán tiền thuê

Nghĩa vụ này được ghi nhận ban đầu với giá trị là $24m. Ta có:

c. Thuế TNDN hoãn lại

Tài sản thuế TNDN hoãn lại được xác định như sau:

Một khoản tài sản thuế TNDN hoãn lại phát sinh với giá trị $0.3m được ghi nhận lên P/L.

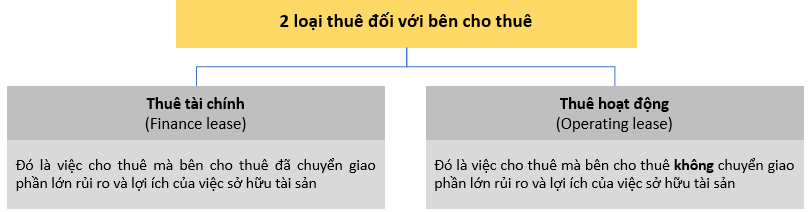

II. Kế toán với bên cho thuê (Leasor)

Đối với bên cho thuê, thuê có 2 loại:

Ngoài ra, IFRS 16 còn đưa ra 5 trường hợp hợp đồng sau được coi là thuê tài chính:

- Chuyển giao quyền sở hữu tài sản cho bên đi thuê sau khi hết thời hạn thuê (Transfer of ownership by the end of term)

- Bên đi thuê có quyền mua lại tài sản với giá thấp hơn đáng kể so với giá trị hợp lý của tài sản tại ngày thực hiện quyền mua (Option to purchase at bargain price)

- Thời hạn thuê chiếm phần lớn thời gian kinh tế của tài sản (Leased for major part of economic life)

- Giá trị hiện tại của khoản thanh toán tiền thuê tại ngày bắt đầu thuê ít nhất bằng giá trị hợp lý của tài sản (Present value of lease payment is substantially all of fair value)

- Tài sản cho thuê có tính chất chuyên biệt mà chỉ bên đi thuê mới có thể sử dụng mà không cần sửa đổi lớn (Asset is very specialised).

1. Thuê tài chính

Tại ngày bắt đầu cho thuê, doanh nghiệp chấm dứt ghi nhận tài sản và ghi nhận một khoản đầu tư ròng vào việc cho thuê (Net investment in lease).

Present value of lease payment X

Present value of unguaranteed residual value X

Net investment in lease X

Giá trị còn lại không được đảm bảo (unguaranteed residual value - UGRV) là phần giá trị còn lại của tài sản cơ sở khi việc thực hiện bởi bên cho thuê không được đảm bảo hoặc chỉ được một bên liên quan với bên cho thuê đảm bảo thanh toán.

Trường hợp bên cho thuê là doanh nghiệp sản xuất (manufacturer) hoặc môi giới (dealer), doanh nghiệp phải hạch toán thuê tài chính theo như cách bán tài sản thông thường như sau:

Ví dụ: Doanh nghiệp A cho thuê một tài sản trong 3 năm bắt đầu từ ngày 1/1/2020. Theo hợp đồng, bên đi thuê phải trả cho A $80,000 cuối mỗi năm bắt đầu từ ngày 31/12/2020. Điều khoản đảm bảo giá trị còn lại yêu cầu bên đi thuê phải trả $40,000 (hoặc $40,000 trừ đi giá trị còn lại của tài sản trong trường hợp thấp hơn) vào cuối thời hạn thuê nếu bên cho thuê không thể bán tài sản với giá hơn $40,000.

A dự tính sẽ bán tài sản với giá $50,000 khi hết thời hạn thuê.

Lãi suất ngầm định trong hợp đồng thuê là 9.2%. Giá trị hiện tại của tất cả khoản thanh toán tiền thuê dự tính thu được sau chiết khấu là $232,502.

Yêu cầu tính khoản đầu tư ròng vào việc cho thuê từ 1/1/2020 đến 31/12/2022 và giải thích về khoản đảm bảo giá trị còn lại vào ngày 31/12/2022.

Lời giải

Khoản đầu tư ròng vào việc cho thuê tại ngày 1/1/2020 được ghi nhận như sau:

Khoản đầu tư ròng vào việc cho thuê được ghi nhận từ 31/12/2020 đến 31/12/2022 như sau:

Ngày 31/12/2022, giá trị còn lại của tài sản là $50,000 và nó sẽ được thanh lý với $50,000. Nếu giá bán là thấp hơn $50,000, A sẽ nhận được $40,000 từ bên đi thuê theo điều khoản giá trị đảm bảo còn lại.

2. Thuê hoạt động

Các khoản tiền thuê nhận được từ cho thuê hoạt động được ghi nhận là thu nhập từng kì trên P/L.

Tất cả các chi phí trực tiếp phát sinh để có được hợp đồng cho thuê đều được cộng vào giá trị ghi sổ của tài sản. Tài sản cho thuê sẽ khấu hao như bình thường.

III. Giao dịch bán và thuê lại (Sale and leaseback transactions)

Giao dịch bán và thuê lại phát sinh khi bên bán chuyển giao tài sản cho bên mua và sau đó thuê lại từ doanh nghiệp này.

1. Việc chuyển giao tài sản là giao dịch mua bán

a. Đối với bên bán – bên đi thuê

Doanh nghiệp chấm dứt ghi nhận tài sản, ghi nhận tài sản quyền sử dụng được tính theo tỉ lệ quyền sử dụng giữ lại được trên giá trị ghi sổ tại lúc bán và nghĩa vụ thanh toán tiền thuê.

Nếu khoản thanh toán nhận được không bằng giá trị hợp lý của tài sản hoặc khoản tiền thuê không ngang với thị trường, việc hạch toán bán tài sản được điều chỉnh và giá trị hợp lý như sau:

- Dưới mức thị trường: phần chênh lệch được hạch toán là một khoản trả trước (prepayment) cho các khoản thanh toán tiền thuê và được cộng vào tài sản quyền sử dụng khi ghi nhận ban đầu

- Trên mức thị trường: việc này được hiểu là bên mua đang trợ cấp tài chính thêm (additional financing) cho bên bán. Lúc này, doanh nghiệp phải tách nghĩa vụ thanh toán tiền thuê ra giá trị hiện tại của tiền thuê tại mức thị trường và khoản trợ cấp tài chính dưới bản chất là một khoản vay.

b. Đối với bên mua – bên cho thuê

Doanh nghiệp hạch toán mua tài sản và cho thuê theo IFRS 16.

2. Việc chuyển giao tài sản không là giao dịch mua bán

a. Đối với bên bán – bên đi thuê

Doanh nghiệp tiếp tục ghi nhận tài sản và ghi nhận khoản nợ tài chính bằng với khoản thanh toán nhận được.

b. Đối với bên mua – bên cho thuêDoanh nghiệp không ghi nhận tài sản và ghi nhận khoản tài sản tài chính bằng với khoản thanh toán cho bên bán.

3. Cách xác định việc chuyển giao tài sản là giao dịch mua bán

[Thảo luận]

Việc xác định việc bán và thuê lại có phải là giao dịch mua bán hay không sẽ phụ thuộc việc xác định bản chất của việc mua bán có thỏa mãn các yêu cầu của IFRS 15 không như nghĩa vụ thực hiện của bên bán có được thực hiện hay chưa. Tuy nhiên, đây vẫn được xem là điểm phụ thuộc khá nhiều vào xét đoán nghề nghiệp (professional judgement) của kế toán viên.

Theo nguyên tắc, khi bên bán đã chuyển giao phần lớn rủi ro và lợi ích từ việc sở hữu tài sản cho bên mua thì lúc này bên bán mới có quyền ghi nhận doanh thu và đây là một giao dịch mua bán. Về mặt thực tế, đây là một điểm gây tranh cãi do chỉ cần bên bán hoàn thành các nghĩa vụ pháp lý bằng việc sang tên tài sản cho bên bán theo hợp đồng và bên bán đã thanh toán tiền mua tài sản thì bên mua gần như đã nắm được phần lớn rủi ro và lợi ích của việc sở hữu tài sản. Do vậy để xác định được bên mua đã thật sự có được quyền sở hữu tài sản đó hay chưa, chúng ta có thể xác định một số điểm có thể chứng minh được rằng bên mua có quyền tuyệt đối chỉ định việc sử dụng tài sản cho mục đích gì. Một trong những ví dụ điển hình chính là việc bên mua - bên cho thuê có quyền hủy hợp đồng thuê (dù có hay không có thời gian thông báo trước).

Một trường hợp khác để cân nhắc đây có phải giao dịch mua bán hay không là dựa trên giá giao dịch của tài sản. Nếu giá mua bán bằng hoặc chênh lệch không quá nhiều với giá trị hợp lý của tài sản trên thị trường, điều này cho thấy cả bên mua và bên đều đồng ý trao đổi hàng hóa cho một khoản giá trị theo nguyên tắc giá thị trường (arm’s length basis) và hoàn toàn có thể coi là một đây là một giao dịch mua bán.

Author: Ân Nguyễn