-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Việc sử dụng giá trị cổ phiếu như một cơ sở để xác định các khoản thanh toán trong doanh nghiệp là một việc không còn quá xa lạ ở thị trường nước ngoài và hiện đang dần trở nên phổ biến ở thị trường Việt Nam. Trong chương này, các kiến thức mới về bản chất cũng như cách hạch toán các khoản thanh toán trên cơ sở cổ phiếu sẽ được giới thiệu.

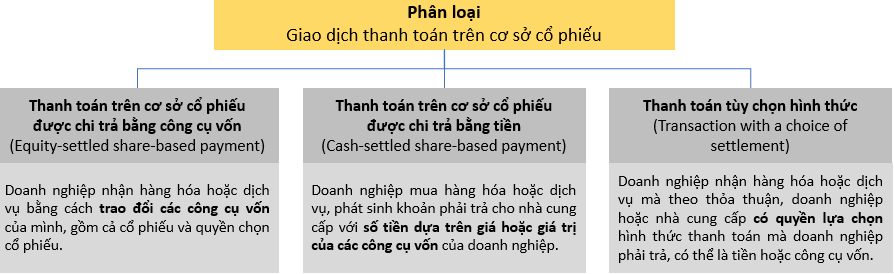

I. Các loại thanh toán trên cơ sở cổ phiếu

1. Định nghĩa

Có một số định nghĩa cần nắm được:

- Giao dịch thanh toán trên cơ sở cổ phiếu (Share-based payment transaction) là giao dịch mà doanh nghiệp nhận được hàng hóa và dịch vụ và đổi lại là một khoản thanh toán trên cơ sở cổ phiếu (bao gồm cổ phiếu và quyền chọn), hoặc mua hàng hóa, dịch vụ và phát sinh một nghĩa vụ để thanh toán giao dịch với nhà cung cấp mà khoản thanh toán này có giá trị dựa trên cơ sở cổ phiếu hoặc các công cụ vốn khác của doanh nghiệp.

- Thỏa thuận thanh toán trên cơ sở cổ phiếu (Share-based payment arrangement) là một thỏa thuận giữa doanh nghiệp và bên khác (bao gồm cả người lao động của doanh nghiệp) để tham gia vào một giao dịch thanh toán trên cơ sở cổ phiếu.

- Công cụ vốn được cam kết (Equity instrument granted) là quyền (có điều kiện hoặc vô điều kiện) đối với công cụ vốn của doanh nghiệp mà được doanh nghiệp trao cho một bên khác, theo thỏa thuận thanh toán trên cổ phiếu.

- Quyền chọn cổ phiếu (Share option) là hợp đồng trao cho người nắm giữ (holder) quyền, nhưng không phải nghĩa vụ, để đặt mua cổ phiếu của doanh nghiệp ở một mức giá cố định hoặc có thể định trước trong một khoảng thời gian cụ thể.

- Ngày cam kết quyền (Grant date) là ngày mà doanh nghiệp và các bên khác đồng ý một thỏa thuận thanh toán trên cơ sở cổ phiếu. Vào ngày cam kết, doanh nghiệp cam kết cho đối tác quyền đối với tiền, các tài sản khác hoặc các công cụ vốn của doanh nghiệp, miễn là các điều kiện hưởng lợi, nếu có, được đáp ứng.

- Trao quyền (Vest) là có quyền được phép làm. Trong một thỏa thuận thanh toán trên cơ sở cổ phiếu, quyền của đối tác để nhận tiền, tài sản khác hoặc công cụ vốn của đơn vị sẽ được trao khi thỏa mãn các điều kiện trao quyền.

- Điều kiện để được trao quyền (Vesting conditions) là điều kiện xác định xem liệu đối tác có nhận được tiền, các tài sản khác hoặc công cụ vốn của doanh nghiệp theo thỏa thuận thanh toán trên cơ sở cổ phiếu.

- Giai đoạn trao quyền (Vesting period) là giai đoạn mà tất cả các điều kiện cụ thể để được trao quyền của thỏa thuận thanh toán trên cơ sở cổ phiếu được thỏa mãn.

2. Các loại giao dịch

Giao dịch thanh toán trên cơ sở cổ phiếu được chia làm 3 loại sau:

Chú ý:

Trường hợp công ty con thuộc tập đoàn có phát sinh giao dịch mua hàng, dịch vụ và trả bằng các công cụ vốn của công ty mẹ hoặc một công ty khác trong tập đoàn thì các giao dịch này sẽ vẫn thuộc phạm vi của IFRS 2 - Share-based payment.

II. Ghi nhận

1. Nguyên tắc chung

Mỗi loại giao dịch thanh toán trên cổ phiếu có các nguyên tắc ghi nhận tương ứng. Cụ thể:

| Đối với thanh toán bằng công cụ vốn | Đối với thanh toán bằng tiền |

|

|

Chú ý:

- Trường hợp thanh toán bằng công cụ vốn, IFRS 2 không chỉ rõ cụ thể khoản mục nào trong VCSH sẽ được tăng (credit). Thông thường, các doanh nghiệp sẽ thể hiện việc tăng này vào khoản mục riêng trong VCSH là vốn dự trữ thanh toán trên cơ sở cổ phiếu (Share-based payment reserve) hoặc trực tiếp tăng vào lợi nhuận chưa phân phối (Retained Earnings).

- Đối với thanh toán tùy chọn hình thức:

- Nếu không có nghĩa vụ thanh toán bằng tiền: hạch toán như thanh toán bằng công cụ vốn

- Nếu có nghĩa vụ thanh toán bằng tiền: hạch toán như thanh toán bằng tiền.

2. Ghi nhận khi đã nhận dịch vụ

Trong trường hợp dịch vụ được nhận ngay lập tức và nếu:

- Công cụ vốn được trao quyền (vest) ngay lập tức: dịch vụ đã được nhận và toàn bộ chi phí được ghi nhận vào ngày cam kết quyền.

- Có các điều kiện để được trao quyền liên quan đến các công cụ vốn được cấp: chi phí phải được phân bổ trong suốt giai đoạn trao quyền.

3. Đo lường

Có 2 phương pháp đo lường chi phí cho các giao dịch thanh toán trên cơ sở cổ phiếu:

|

Phương pháp |

Cách đo lường |

|

Trực tiếp (Direct) |

Giá trị hợp lý của hàng hóa hoặc dịch vụ nhận được |

|

Gián tiếp (Indirect) |

Tham chiếu trên giá trị hợp lý của các công cụ vốn, tùy theo hình thức thanh toán như sau:

|

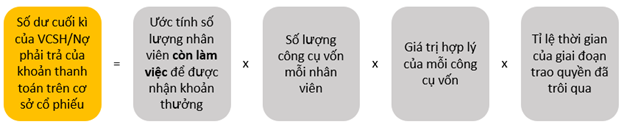

Trong đề thi SBR cũng như thực tế, nhiều doanh nghiệp trả các khoản thưởng cho người lao động qua hình thức thanh toán trên cơ sở cổ phiếu nếu họ hoàn thành đủ thâm niên làm việc (giai đoạn trao quyền).

Khi đó, chi phí thanh toán trên cơ sở cổ phiếu nên được phân bổ trong suốt giai đoạn trao quyền sử dụng phương pháp gián tiếp. Trong năm đầu tiên ghi nhận, chi phí sẽ bằng số dư của VCSH hay nợ phải trả tại thời điểm cuối năm và được tính như sau:

Những năm sau, chi phí sẽ được tính dựa trên biến động trên số dư đầu kì và cuối kì của VCSH/Nợ phải trả như sau:

Số dư đầu kỳ X

Số tiền thực trả (nếu thanh toán bằng tiền) (X)

Chi phí (balancing) X

Số dư cuối kỳ X

a. Hạch toán cho giao dịch thanh toán trên cơ sở cổ phiếu được chi trả bằng công cụ vốn

Xét ví dụ:

Vào ngày 1/1/2020, doanh nghiệp A đưa ra chính sách thưởng cho mỗi nhân viên 100 quyền chọn mua cổ phiếu, áp dụng cho 400 nhân viên của công ty. Điều kiện để nhận thưởng từ chính sách này là nhân viên phải làm việc tới hết ngày 31/12/2022. Giá trị hợp lý của quyền chọn mua cổ phiếu là $20.

Theo cơ sở bình quân gia quyền, vào ngày 1/1/2020, công ty ước tính rằng sẽ có 18% nhân viên nghỉ việc trong kì hạn 3 năm này.

Trong năm 2020, có 20 nhân viên nghỉ việc và ước tính tổng số nhân viên nghỉ việc trong 3 năm được điều chỉnh lại thành 20% tổng nhân viên (80 nhân viên).

Trong năm 2021, có tiếp 25 nhân viên nghỉ việc và ước tính tổng số nhân viên nghỉ việc trong 3 năm được điều chỉnh lại thành 25% tổng nhân viên (100 nhân viên).

Trong năm 2022, có tiếp 10 nhân viên nghỉ việc.

Yêu cầu hãy trình bày các hạch toán trên cơ sở cổ phiếu trong 3 năm kì hạn của chính sách thưởng của công ty.

Lời giải

Theo IFRS 2, doanh nghiệp phải ghi nhận chi phí thù lao, dựa trên giá trị hợp lý của các quyền chọn mua cổ phần được cấp của nhân viên doanh nghiệp trong thời gian 3 năm.

- Tại ngày 31.12.2020

Doanh nghiệp hạch toán như sau:

Debit P/L $213,333

Credit VCSH $213,333

- Tại ngày 31.12.2021

Doanh nghiệp hạch toán như sau:

Debit P/L $186,667

Credit VCSH $186,667

- Tại ngày 31.12.2022

Doanh nghiệp lập bút toán như sau:

Debit P/L $290,000

Credit VCSH $290,000

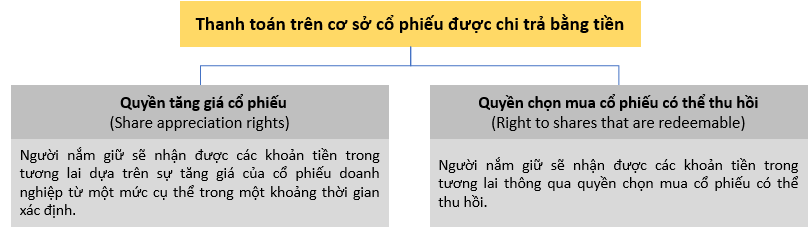

b. Hạch toán cho giao dịch thanh toán trên cơ sở cổ phiếu được chi trả bằng tiền

Có 2 loại giao dịch thường gặp trong thanh toán trên cơ sở cổ phiếu được chi trả bằng tiền:

Ví dụ:

Ví dụ:

Vào ngày 1/1/2020, doanh nghiệp A đưa ra chính sách thưởng cho mỗi nhân viên 100 quyền tăng giá cổ phiếu (SARs), áp dụng cho 500 nhân viên của công ty. Điều kiện để nhận thưởng từ chính sách này là nhân viên phải làm việc tới hết ngày 31/12/2022.

Trong năm 2020, có tất cả 35 nhân viên nghỉ việc. Công ty ước tính sẽ có thêm 60 nhân viên nghỉ trong 2021 và 2022.

Trong năm 2021, có thêm 40 nhân viên nghỉ việc. Công ty ước tính sẽ có thêm 25 nhân viên nghỉ việc trong năm 2022.

Trong năm 2022, có thêm 22 nhân viên nghỉ việc.

Thời gian thực hiện (exercise period) từ ngày 31/12/2022 đến 31/12/2024 và các nhân viên có quyền thực hiện SARs bất kì lúc nào. Tại ngày 31.12.2022 có 150 nhân viên thực hiện SARs. Tại ngày 31.12.2023 có thêm 140 nhân viên thực hiện SARs và tại 31.12.2024, toàn bộ 113 nhân viên còn lại thực hiện quyền SARs.

Giá trị hợp lý của SARs của mỗi năm cùng với giá trị nội tại (intrinsic value) của SARs tại ngày thực hiện quyền như sau:

Xác định chi phí được ghi nhận từng năm trên P/L từ năm 2020 đến 2024 và khoản nợ phải trả được ghi nhận trên SoFP tại thời điểm cuối mỗi năm.

Lời giải

Trong 3 năm đầu cho đến ngày trao quyền vào 31.12.2022, chi phí sẽ được ghi nhận dựa trên số lượng SARs ước tính sẽ được trao. Tuy nhiên, giá trị hợp lý của khoản nợ phải trả sẽ được tính lại vào cuối mỗi năm do giá trị hợp lý của SARs tại ngày trao quyền sẽ không còn khả dụng. Giá trị nội tại của SARs tại ngày thực hiện quyền là số tiền thực sự sẽ trả cho nhân viên.

Số dư của nợ phải trả qua các năm như sau:

- Tại ngày 31.12.2020

$ Số dư đầu kì

0 Chi phí trên P/L (balancing)

194,400 Số dư cuối kì

[(500 – 60 - 35) x 100 x $14.4 x 1/3]

194,400 - Tại ngày 31.12.2021

$ Số dư đầu kì 194,000 Chi phí trên P/L (balancing) 218,933 Số dư cuối kì

[(500 – 35 – 40 - 25) x 100 x $15.5 x 2/3]

413,333 - Tại ngày 31.12.2022

- Tại ngày 31.12.2023

- Tại ngày 31.12.2024

Chú ý:

- Khi tính số dư cuối kì của khoản phải trả, giá được dùng là giá trị hợp lý.

- Khi tính số tiền trả cho nhân viên thực hiện SARs, cũng là biến động giảm của nợ phải trả, ta dùng giá trị nội tại.

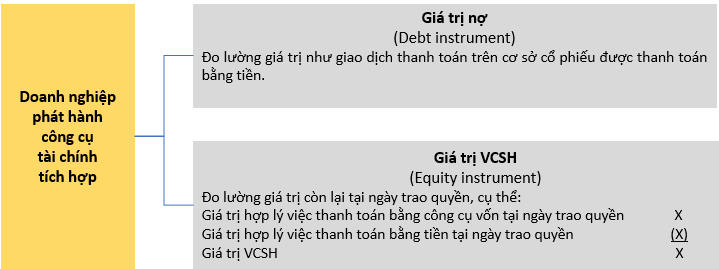

c. Thanh toán tùy chọn hình thức

Trong trường hợp đối tác (nhà cung cấp, người lao động...) có quyền lựa chọn hình thức thanh toán, doanh nghiệp phải ghi nhận trách nhiệm phải trả như một công cụ tài chính tích hợp (compound financial instrument).

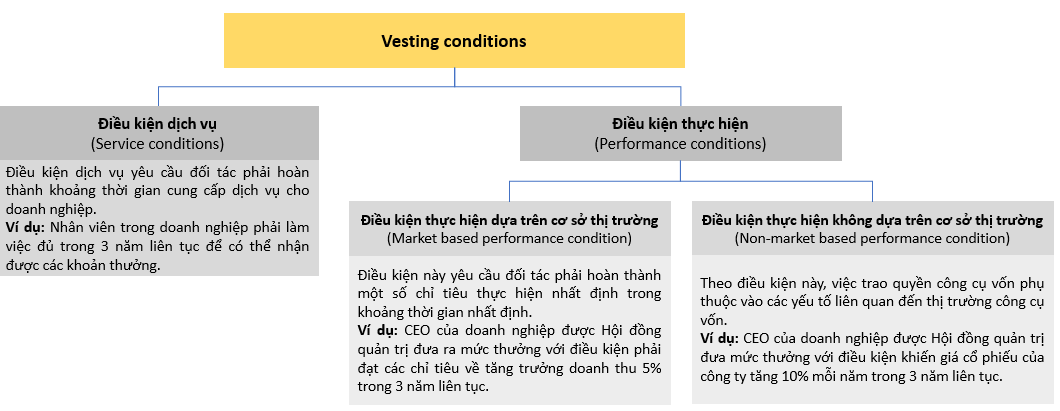

III. Điều kiện để được trao quyền

Thông thường, điều kiện để được trao quyền bao gồm 2 loại sau:

Author: Ân Nguyễn