I. So sánh các loại hình cấu trúc doanh nghiệp khác nhau và các đặc điểm chính

Các hình thức tổ chức kinh doanh phổ biến trên thị trường:

-

Các tổ chức vì lợi nhuận:

1. Hình thức doanh nghiệp tư nhân (Sole Proprietorship)

2. Hình thức hợp tác chung (Partnership)

3. Hình thức công ty trách nhiệm hữu hạn (Limited company)

-

Các tổ chức phi lợi nhuận.

-

Các tổ chức chính phủ.

Trong phạm vi của môn học, chúng ta sẽ tập trung vào các đặc điểm của Các tổ chức vì lợi nhuận, dưới các khía cạnh như sau:

|

Tư cách pháp nhân |

Mối quan hệ pháp lý giữa chủ sở hữu và doanh nghiệp. |

|

Mối quan hệ giữa chủ sở hữu và người quản lý |

Mối quan hệ giữa các chủ sở hữu doanh nghiệp và những người vận hành doanh nghiệp. |

|

Trách nhiệm của chủ sở hữu |

Mức độ mà các cá nhân có các hành động trách nhiệm pháp lý trên các khoản nợ và trách nhiệm với doanh nghiệp. |

|

Tiếp cận nguồn vốn |

Các hình thức được sử dụng để kêu gọi vốn |

|

Thuế |

Cách mà cơ quan thuế, thường là chính phủ, đánh thuế đối với các cá nhân và doanh nghiệp. |

1. Hình thức doanh nghiệp tư nhân (Sole Proprietorship)

Doanh nghiệp tư nhân (Hộ kinh doanh) là hình thức kinh doanh chỉ có một chủ sở hữu.

Chủ sở hữu nắm các quyền sau:

-

Cấp vốn khi cần thiết để vận hành doanh nghiệp.

-

Toàn quyền kiểm soát hoạt động của doanh nghiệp.

-

Tham gia đầy đủ vào các hoạt động tạo ra lợi nhuận và rủi ro tài chính của doanh nghiệp.

Các đặc điểm chính:

|

Tư cách pháp nhân |

Không có tư cách pháp nhân. |

|

Mối quan hệ giữa chủ sở hữu và người quản lý |

Chủ sở hữu là người thành lập doanh nghiệp và giữ toàn quyền kiểm soát quản lý. |

|

Trách nhiệm của chủ sở hữu |

Chủ sở hữu chịu trách nhiệm vô hạn và chịu mọi rủi ro liên quan đến hoạt động kinh doanh. |

|

Tiếp cận nguồn vốn |

Được tài trợ không chính thức thông qua các hình thức huy động vốn cá nhân (VD: tiết kiệm, vay mượn người thân bạn bè). |

|

Thuế |

Lợi nhuận từ kinh doanh chịu thuế dưới dạng thuế thu nhập cá nhân. |

Các đặc điểm khác:

|

Cách thức hoạt động |

Doanh nghiệp được vận hành đơn giản và linh hoạt. |

|

Tiềm năng kinh doanh |

Tiềm năng tăng trưởng bị hạn chế bởi khả năng tài chính của chủ sở hữu và khẩu vị rủi ro của chủ sở hữu. |

2. Hình thức hợp tác chung (Partnership)

Công ty hợp danh là hình thức cho phép nhiều chủ sở hữu tập hợp các nguồn lực của họ và chia sẻ rủi ro cũng như lợi nhuận kinh doanh.

2.1. Công ty hợp danh (General partnerships)

Hình thức quan hệ hợp tác chung là thỏa thuận kinh doanh trong đó có từ 2 chủ sở hữu (đối tác) trở lên chia sẻ trách nhiệm trong hoạt động kinh doanh.

Vai trò và trách nhiệm của đối tác được nêu trong một thỏa thuận hợp tác kinh doanh (partnership agreement).

Các đặc điểm chính:

|

Tư cách pháp nhân |

Không có tư cách pháp nhân, quyền sở hữu được định đoạt bởi thỏa thuận hợp tác kinh doanh. |

|

Mối quan hệ giữa chủ sở hữu và người quản lý |

Doanh nghiệp do một nhóm chủ sở hữu điều hành. |

|

Trách nhiệm của chủ sở hữu |

Nhóm chủ sở hữu chia sẻ rủi ro và trách nhiệm kinh doanh. |

|

Tiếp cận nguồn vốn |

Nhóm chủ sở hữu đóng góp vốn và kinh nghiệm chuyên môn. |

|

Thuế |

Lợi nhuận được chia trong nhóm chủ sở hữu và chịu thuế thu nhập cá nhân. |

Các đặc điểm khác:

|

Cách thức hoạt động |

Doanh nghiệp được vận hành bởi một nhóm các chủ sở hữu cá nhân. |

|

Tiềm năng kinh doanh |

Tiềm năng tăng trưởng bị hạn chế bởi khả năng cung cấp nguồn vốn và khẩu vị rủi ro của nhóm chủ sở hữu. |

|

Phân tích rủi ro và lợi ích |

Mọi lợi nhuận, thua lỗ và rủi ro của hoạt động kinh doanh đều chia sẻ trong nhóm các chủ sở hữu. |

2.2. Hình thức liên doanh trách nhiệm hữu hạn giữa GP và LPs (Limited partnerships)

Hình thức liên doanh trách nhiệm hữu hạn (limited partnership) là một hình thức hợp tác bao gồm:

-

Thành viên hợp danh (General Partner - GP): có trách nhiệm vô hạn và chịu trách nhiệm điều hành doanh nghiệp.

-

Thành viên góp vốn (Limited Partner - LP): có trách nhiệm hữu hạn, ít có trách nhiệm kiểm soát trong quản lý doanh nghiệp, chỉ nhận phần lợi nhuận được phân chia theo thỏa thuận hợp tác kinh doanh và chỉ mất tối đa số tiền đầu tư của họ.

Các đặc điểm chính:

|

Tư cách pháp nhân |

Không có tư cách pháp nhân, quyền sở hữu được định đoạt bởi thỏa thuận hợp tác kinh doanh. |

|

Mối quan hệ giữa chủ sở hữu và người quản lý |

GP vận hành doanh nghiệp. LPs góp vốn và họ thường không tham gia vào quy trình bổ nhiệm hoặc khai trừ GP. |

|

Trách nhiệm của chủ sở hữu |

GP có trách nhiệm vô hạn và LPs có trách nhiệm hữu hạn. |

|

Tiếp cận nguồn vốn |

Các đối tác đóng góp vốn và kinh nghiệm chuyên môn. |

|

Thuế |

Lợi nhuận được chia giữa các đối tác và họ chịu thuế thu nhập cá nhân. |

Các đặc điểm khác:

|

Cách thức hoạt động |

LPs thường trao trách nhiệm quản lý cho GP. |

|

Tiềm năng kinh doanh |

Tiềm năng tăng trưởng bị hạn chế bởi khả năng cung cấp nguồn vốn và khẩu vị rủi ro của các đối tác. |

|

Phân tích rủi ro và lợi ích |

Lợi nhuận đều được phân chia cho các đối tác và GP thường nhận được một phần lợi nhuận lớn hơn do trách nhiệm quản lý của họ. |

2.3. Hình thức liên doanh trách nhiệm hữu hạn giữa các LPs (Limited liability partnerships)

Là một hình thức đặc biệt của Limited partnership, bao gồm:

-

Không bao gồm GP.

-

Bao gồm các LPs có trách nhiệm hữu hạn, họ chia sẻ trách nhiệm quản lý, thường chỉ định một hoặc nhiều đối tác làm quản lý vận hành doanh nghiệp.

Do là một hình thức đặc biệt của Limited partnership, các đặc điểm chính giống với đặc điểm của Limited partnership, ngoài trừ có sự tham gia của GP.

3. Hình thức công ty trách nhiệm hữu hạn (Limited company)

Công ty trách nhiệm hữu hạn (corporation/ limited companies) là một thực thể pháp lý riêng biệt và khác biệt với các chủ sở hữu của nó.

Công ty trách nhiệm hữu hạn có tư cách pháp nhân và được phân loại thành Công ty trách nhiệm hữu hạn tư nhân và Công ty trách nhiệm hữu hạn đại chúng, cụ thể như sau:

|

Công ty trách nhiệm hữu hạn tư nhân (Private limited company) |

Công ty trách nhiệm hữu hạn đại chúng (Public limited company) |

|

|

|

Giới hạn pháp lý về số lượng chủ sở hữu |

Không có giới hạn pháp lý về số lượng chủ sở hữu |

|

Là tổ chức chuyển giao (Pass-through businesses), trong đó các nghĩa vụ về thuế trên thu nhập của doanh nghiệp được trả dưới hình thức thuế thu nhập cá nhân. |

Chịu thuế hai lần, trong đó các nghĩa vụ về thuế trên thu nhập của doanh nghiệp được trả dưới hai hình thức là thuế thu nhập doanh nghiệp và thuế thu nhập cá nhân. |

|

Các tên gọi khác:

|

Các tên gọi khác:

|

II. Mô tả các đặc điểm chính của tổ chức phát hành doanh nghiệp

Tại mục này chúng ta sẽ đi sâu phân tích các khía cạnh của Công ty trách nhiệm hữu hạn (Public limited company/Corporations).

1. Tư cách pháp nhân

-

Công ty trách nhiệm hữu hạn (Corporation) là một thực thể pháp lý tách biệt giữa chủ sở hữu và người điều hành công ty.

-

Một công ty có quyền và nghĩa vụ pháp lý của một cá nhân và tham gia và nhiều hoạt động như: ký kết hợp đồng, thuê nhân viên, khởi kiện và bị kiện, vay và cho vay tiền, đầu tư và nộp thuế.

Các tập đoàn lớn thường có hoạt động kinh doanh ở nhiều khu vực địa lý khác nhau và phải tuân theo từng khu vực pháp lý nơi công ty được thành lập, nơi vận hành kinh doanh, nơi công ty niêm yết chứng khoán.

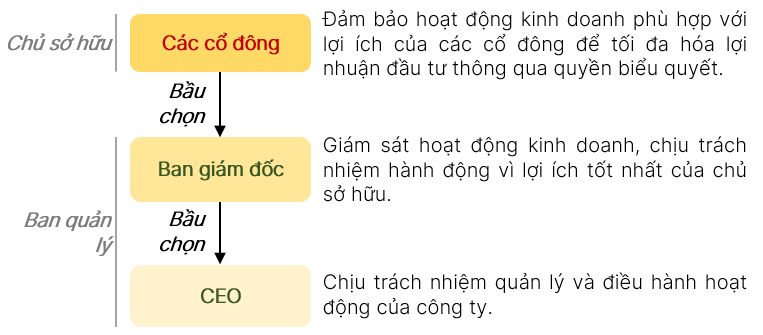

2. Mối quan hệ giữa chủ sở hữu và người quản lý

Công ty trách nhiệm hữu hạn tách biệt giữa người sở hữu doanh nghiệp (các cổ đông) và người điều hành doanh nghiệp (Ban giám đốc và các giám đốc điều hành).

3. Trách nhiệm của chủ sở hữu

-

Chủ sở hữu có trách nhiệm hữu hạn: Số tiền tối đa họ có thể mất là số tiền họ đã đầu tư.

-

Chủ sở hữu chia sẻ rủi và lợi nhuận của công ty theo tỷ lệ sở hữu cổ phần của họ trừ khi điều lệ công ty có quy định khác.

-

Chủ sở hữu có quyền biểu quyết để thay đổi quyền kiểm soát hoạt động.

Tuy nhiên, công ty không có nghĩa vụ hoàn trả vốn chủ sở hữu cho chủ sở hữu dưới bất kỳ hình thức nào (Ví dụ như trả cổ tức).

4. Tiếp cận nguồn vốn

Các công ty có thể huy động nguồn tài chính mà họ cần từ các nhà cung cấp sẵn sàng cung cấp vốn cho công ty để đổi lấy chứng khoán do công ty phát hành, có thể dưới dạng chứng khoán vốn (cổ phiếu) hoặc chứng khoán nợ (trái phiếu).

5. Thuế

Công ty trách nhiệm hữu hạn chịu sự quản lý của cơ quan thuế thông qua mã số thuế.

Khi các chủ sở hữu (cổ đông) nhận cổ tức, họ sẽ phải chịu thuế dưới hình thức thuế thu nhập cá nhân trên khoản tiền sau khi đã tính đến thuế thu nhập doanh nghiệp (hai lần đánh thuế). Thuế suất và các quy định liên quan đến thuế có thể sẽ khác nhau giữa các quốc gia.

III. So sánh giữa tổ chức phát hành đại chúng và tổ chức phát hành tư nhân

Khi nói đến các công ty trách nhiệm hữu hạn, công ty phát hành đại chúng và công ty phát hành tư nhân thường được phân loại thông qua việc liệu vốn chủ sở hữu của công ty có được niêm yết trên sàn chứng khoán không.

Một sở giao dịch, đối với cổ phiếu được gọi là sở giao dịch chứng khoán:

-

Là một địa điểm giao dịch mở và giao dịch dựa trên các quy tắc.

-

Là nơi các công cụ tài chính được giao dịch, với sự minh bạch về giá và khối lượng mà các tổ chức phát hành, nhà đầu tư và các tổ chức/cá nhân trung gian có thể tiếp cận.

Sự khác biệt chính giữa các công ty đại chúng và công ty tư nhân bao gồm các yếu tố sau:

1. Khả năng chuyển quyền sở hữu giữa các nhà đầu tư

|

|

Công ty đại chúng |

Công ty tư nhân |

|

Hình thức giao dịch |

Cổ phần được giao dịch trên sàn chứng khoán (mua bán trực tiếp giữa người mua và người bán). → Quyền sở hữu được dễ dàng chuyển đổi giữa các chủ sở hữu. |

Cổ phần không được giao dịch trên sàn chứng khoán (người bán cần phải đi tìm người có nhu cầu mua). → Quyền sở hữu gặp khó khăn trong việc chuyển đổi giữa các chủ sở hữu. |

|

Giá của cổ phiếu |

→ Dễ dàng theo dõi sự thay đổi giá trị của công ty. |

→ Khó để theo dõi sự thay đổi giá trị của công ty. |

|

Tính thanh khoản |

Giao dịch có thể được diễn ra nhanh chóng nếu giao dịch với số lượng nhỏ hoặc có thể tốn thời gian hơn một chút nếu giao dịch với số lượng lớn hoặc/và cổ phiếu ít được giao dịch. → Tính thanh khoản cao. |

Các khoản tiền đầu tư của chủ sở hữu thường sẽ bị không thể rút ra được cho đến khi công ty tư nhân được bán cho công ty khác hoặc công ty tư nhân trở thành công ty đại chúng (Chi tiết tại mục 4). → Tính thanh khoản thấp. |

Công ty tư nhân vẫn có các lợi ích bên cạnh các nhược điểm như sau:

-

Ít cổ đông → chủ sở hữu kiểm soát và người quan lý chịu trách nhiệm trước ít bên liên quan hơn.

-

Thường có tiềm năng tăng trưởng và lợi nhuận cao hơn các công ty đại chúng.

-

Ít có ràng buộc về mặt pháp lý liên quan đến thuyết minh các thông tin về công ty → giảm chi phí tuân thủ và có thể mang lại lợi thế cạnh tranh (do thông tin được giữ kín).

2. Quy trình phát hành cổ phiếu mới

|

Công ty đại chúng Công ty tư nhân trở thành công ty đại chúng thông qua việc phát hành cổ phiếu trên sàn giao dịch lần đầu tiên, được gọi là IPO. Một khi cổ phiếu được phát hành, chúng có thể được giao dịch trên thị trường thứ cấp. |

Công ty tư nhân Công ty tư nhân kêu gọi vốn thông qua các đợt chào bán riêng lẻ (private placement). Chào bán riêng lẻ là hình thức cổ phiếu chỉ được phát hành cho một nhóm các nhà đầu tư đủ điều kiện (qualified investors) không thông qua sàn giao dịch. Do đó công ty tư nhân được tiếp cận nguồn tài trợ ít hơn so với số tiền thu được trên thị trường thứ cấp do ít nhà đầu tư hơn và là những người thường có thời gian nắm giữ dài. |

3. Các yêu cầu về đăng ký và công khai thông tin

|

Công ty đại chúng

|

Công ty tư nhân Không phải chịu nhiều quy định liên quan đến công khai thông tin (Tuy nhiên cần lưu ý rằng quy định giữa các quốc gia là khác nhau). |

4. Chuyển đổi từ công ty tư nhân thành công ty đại chúng

- Thông qua hình thức IPO.

Để hoàn thành IPO, các công ty phải:

-

Đáp ứng các yêu cầu niêm yết cụ thể mà sàn giao dịch yêu cầu để hoàn tất đợt IPO.

-

Thu hút các trung gian tài chính, được gọi là ngân hàng bảo lãnh đầu tư (investment banks) để bảo lãnh cho việc chào bán cổ phiếu mới.

- Thông qua Niêm yết trực tiếp (Direct listing).

Niêm yết trực tiếp đề cập đến việc sàn giao dịch chứng khoán đồng ý niêm yết cổ phiếu hiện có của một công ty tư nhân.

Nó khác với IPO ở 2 điểm:

-

Nó không cần sự tham gia của người bảo lãnh, có nghĩa là nó có thể được thực hiện nhanh hơn và ít tốn kém hơn.

-

Bản chất là không huy động thêm vốn mới mà cổ phiếu được bán bởi cổ đông hiện hữu.

- Thông qua Mua bán sáp nhập (Acquisition).

Có 2 hình thức sáp nhập:

-

Sáp nhập với công ty đại chúng: Công ty tư nhân gián tiếp trở thành công ty đại chúng khi nó được một công ty đại chúng mua lại.

-

Sáp nhập với SPAC: Công ty tư nhân trở thành công ty đại chúng khi nó được mua lại bởi công ty “séc trống” – blank check (Special purpose acquisition company – SPAC). SPAC là một công ty được thành lập chỉ để huy động vốn mà công ty sẽ sử dụng để mua lại một công ty tư nhân không xác định trong một khoảng thời hạn xác định trước; nếu không thì phải trả lại vốn cho nhà đầu tư (Được mô tả chi tiết trong môn học Alternative investments).

5. Chuyển đổi từ công ty đại chúng thành công ty tư nhân

Các công ty đại chúng có thể trở thành công ty tư nhân thông qua Mua lại bằng đòn bẩy (Leveraged buyouts - LBOs).

Lợi ích của việc chuyển đổi sang công ty tư nhân:

-

Các công ty tư nhân, chẳng hạn như Quỹ mạo hiểm (venture capital) và Quỹ tư nhân sử dụng vốn chủ sở hữu (Private equity), có thể tiếp cận nguồn vốn cần thiết trong khi tránh được chi phí bổ sung, gánh nặng pháp lý, sự giám sát của công chúng và chi phí tuân thủ liên quan đến việc niêm yết công khai.

-

Các công ty tư nhân hạn chế quyền kiểm soát của chủ sở hữu và quản lý đương nhiệm.