-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Các vấn đề cơ bản cần chú ý khi học Module 3 trong chương trình CFA level 1

I. Mô tả mối quan hệ giữa người ủy thác – người thừa hành và các xung đột có thể xảy ra giữa các bên liên quan

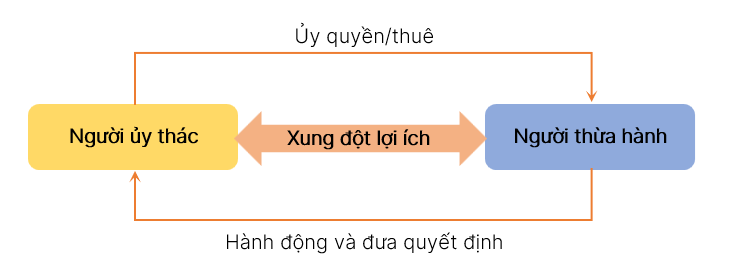

Tổng quan về xung đột lợi ích giữa người ủy thác - người thừa hành

Khi người thừa hành được thuê để hành động vì lợi ích của người ủy thác, sẽ xuất hiện mối quan hệ giữa người ủy thác - người thừa hành (principal - agent relationship). Tuy nhiên, lợi ích của người ủy thác không phải lúc nào cũng song hành với lợi ích của người thừa hành, dẫn đến xung đột lợi ích giữa người ủy thác - người thừa hành (principal - agent conflict).

→ Phát sinh chi phí đại diện (Agency costs) là các chi phí tăng thêm phát sinh từ những xung đột lợi ích khi người thừa hành đưa ra quyết định cho người ủy thác, ví dụ như: chi phí tăng thêm cho ban quản lý để họ thực hiện tốt nghĩa vụ của mình.

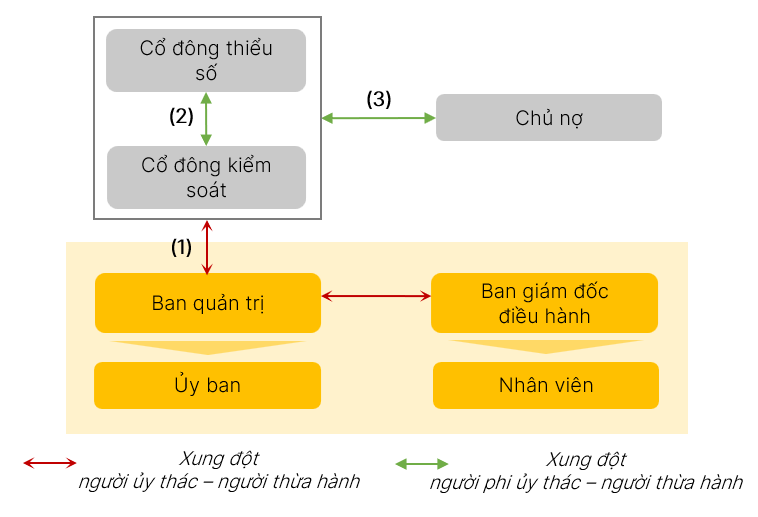

Minh họa tổng quát về các xung đột lợi ích giữa các nhóm bên liên quan như sau:

1. Mối quan hệ giữa các Cổ đông, Ban quản trị và các giám đốc điều hành

Xung đột lợi ích giữa Cổ đông và Ban giám đốc điều hành có thể xảy ra từ:

|

Rủi ro kinh doanh |

Bất cân xứng thông tin |

|

|

Xung đột lợi ích giữa Ban quản trị và Các giám đốc điều hành có thể xảy ra từ:

-

Khi thông tin cung cấp cho Ban quản trị bị hạn chế → làm suy giảm khả năng thực hiện nghĩa vụ giám sát của ban quản trị.

-

Dạng xung đột này đặc biệt rõ rệt đối với các thành viên ban quản trị không điều hành – vì họ không tham gia vào hoạt động sản xuất kinh doanh hàng ngày của doanh nghiệp.

2. Mối quan hệ giữa nhóm các Cổ đông

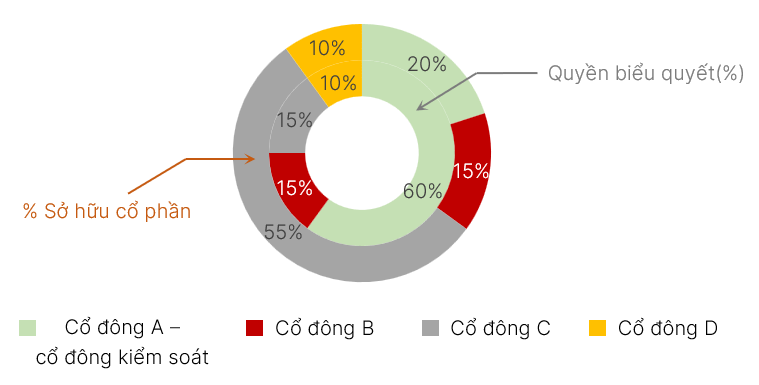

2.1. Xung đột lợi ích giữa cổ đông kiểm soát với các cơ chế biểu quyết khác nhau

a. Cơ cấu biểu quyết đơn lớp theo luật định (single-class structure with straight voting)

Một cổ phiếu tương ứng với một quyền biểu quyết. Vì thế, cổ đông kiểm soát thường là những cổ đông nắm giữ số cổ phiếu nhiều hơn.

b. Cơ cấu biểu quyết đa lớp (Multiple - class structure)

Một nhóm cổ đông có thể có một hoặc ít hơn một quyền biểu quyết cho mỗi cổ phiếu nắm giữ, trong khi một nhóm cổ đông khác (người sáng lập, người nội bộ doanh nghiệp,...) có thể có nhiều quyền biểu quyết cho mỗi cổ phiếu → cổ đông kiểm soát là những người có quyền biểu quyết vượt trội hơn, không phải cổ đông có nhiều cổ phiếu hơn.

2.2. Xung đột lợi ích giữa cổ đông kiểm soát và cổ đông không kiểm soát

Cổ đông kiểm soát có thể hành động trái ngược với lợi ích của các cổ đông thiểu số thông qua những cách sau đây:

|

Các giao dịch thâu tóm (Takeover transactions) |

Các giao dịch với bên liên quan (Related-party transactions) |

|

Các cổ đông kiểm soát có thể đạt được những điều khoản có lợi cho bản thân họ hơn các cổ đông thiểu số. |

Cổ đông kiểm soát có thể dàn xếp thỏa thuận với một bên thứ ba thuộc sở hữu của người nhà cổ đông, cung cấp hàng hóa đầu vào cho doanh nghiệp với giá cao hơn thị trường. → mang lại lợi ích cho cổ đông kiểm soát và người nhà cổ đông. → tổn hại đến lợi nhuận của doanh nghiệp và lợi ích cổ đông thiểu số. |

3. Mối quan hệ giữa Cổ đông và chủ nợ

Xung đột lợi ích có thể đến từ sự khác biệt trong khả năng chấp nhận rủi ro liên quan đến các khoản đầu tư của doanh nghiệp, cụ thể:

-

Các cổ đông thường sẽ ưa thích các dự án rủi ro hơn với tiềm năng tạo ra lợi nhuận cao hơn.

-

Các chủ nợ thường ưa thích hoạt động kinh doanh ổn định hơn và các hoạt động ít rủi ro hơn.

Ngoài ra, nếu việc trả cổ tức cao quá mức cho cổ đông làm suy giảm khả năng trả lãi và gốc vay cho chủ nợ → xung đột lợi ích giữa chủ nợ và các cổ đông.

II. Mô tả khái niệm quản trị doanh nghiệp và các cơ chế để quản trị mối quan hệ giữa các bên liên quan và cách giảm thiểu rủi ro liên quan

Tổng quan về quản trị doanh nghiệp:

Với mô hình phức tạp của các bên liên quan trong một doanh nghiệp, quyền hạn và trách nhiệm của mỗi bên phải được xem xét khi thiết lập cơ cấu quản trị phù hợp bằng cách tạo sự cân bằng giữa lợi ích của các bên liên quan trong khi đáp ứng các mục tiêu của doanh nghiệp.

Một cơ cấu quản trị hợp lý nhằm đảm bảo:

-

Đối với chủ thể bên ngoài: Tạo điều kiện thuận lợi cho việc tuân thủ các quy tắc và quy định do cơ quan quản lý áp đặt.

-

Đối với chủ thể nội bộ: Đáp ứng các yêu cầu riêng biệt của các bên liên quan nội bộ.

Định nghĩa của quản trị doanh nghiệp: Quản trị doanh nghiệp là một hệ thống kiểm soát nội bộ, bao gồm các quy trình và thủ tục dùng để quản lý, điều hành và giám sát các doanh nghiệp.

Nhiệm vụ của quản trị doanh nghiệp: Cung cấp một khuôn khổ xác định quyền, vai trò và trách nhiệm của từng bộ phận trong tổ chức.

Mục tiêu: Giảm thiểu và quản lý các xung đột lợi ích giữa các bên liên quan thông qua các cơ chế quản lý mối quan hệ các bên liên quan. Quản lý các bên liên quan bao gồm xác định, ưu tiên và hiểu rõ các lợi ích của từng nhóm các bên liên quan và dựa vào đó để quản lý mối quan hệ giữa họ.

1. Báo cáo doanh nghiệp và tính minh bạch

Báo cáo doanh nghiệp và tính minh bạch giúp nâng cao nhận thức của các bên liên quan bên ngoài về hiệu quả hoạt động và vị thế của doanh nghiệp, từ đó nâng cao khả năng bảo vệ lợi ích của họ cho các bên liên quan.

Cơ chế báo cáo:

|

Đối với doanh nghiệp đại chúng |

Đối với doanh nghiệp tư nhân |

|

Hầu hết các cơ quan pháp lý và sàn giao dịch chứng khoán đều yêu cầu báo cáo tài chính hàng năm của các công ty niêm yết phải được kiểm toán – và báo cáo tài chính bán niên độ phải được đánh giá – bởi các công ty kiểm toán độc lập. |

Thông thường các công ty tư nhân sẽ chỉ công bố các thông tin cho các nhà đầu tư của riêng họ, nhưng nội dung và hình thức của thông tin đó sẽ được đàm phán giữa các bên liên quan thay vì theo quy chuẩn như đối với các công ty đại chúng. |

Ý nghĩa:

-

Giảm tình trạng bất cân xứng thông tin cho các cổ đông.

-

Giúp các bên liên quan có thể đánh giá được tình hình kết quả hoạt động của doanh nghiệp, từ đó định giá và đưa ra các quyết định đầu tư.

-

Đảm bảo tuân thủ các cam kết pháp lý trong các hợp đồng vay nợ.

2. Cơ chế quản lý các bên liên quan

2.1. Cơ chế cổ đông

2.1.1. Đại hội cổ đông

Cơ chế:

a. Đối với Đại hội cổ đông thường niên (Annual general meetings – AGMs) – thường được tổ chức hàng năm

Cho phép các cổ đông tham gia thảo luận và biểu quyết các vấn đề lớn doanh nghiệp đang gặp phải hoặc các giao dịch mà ban quản trị không được ủy quyền ra quyết định.

|

Cổ đông |

Ban quản trị và Ban giám đốc |

|

|

b. Đại hội cổ đông bất thường (Extraordinary general meetings – EGMs)

Được tổ chức để các cổ đông có thể đưa ra các nghị quyết đặc biệt (special resolutions) thông qua các biểu quyết có biên độ bỏ phiếu lớn hơn, thường bao gồm các vấn đề liên quan đến sửa đổi điều lệ doanh nghiệp, sáp nhập…

Biểu quyết đại diện (Proxy voting): Khi cổ đông không thể tham dự đại hội cổ đông, họ có thể ủy quyền biểu quyết của mình cho người khác. Điều này trực tiếp gây nên cuộc chiến đại diện (Proxy fight), tại đó một nhóm các cổ đông hợp lực và cố gắng thu thập đủ số phiếu ủy quyền của cổ đông để giành được phiếu bầu trong các cuộc biểu quyết.

Ý nghĩa:

-

Cổ đông có thể giám sát doanh nghiệp tốt hơn thông qua việc trực tiếp trao đổi thông tin.

-

Giảm thiểu các vấn đề giữa người ủy thác – người thừa hành và các rủi ro đi kèm.

2.1.2. Hoạt động của cổ đông (Shareholder activism)

Cơ chế:

Hoạt động của cổ đông đề cập đến các chiến lược được sử dụng bởi các cổ đông để buộc doanh nghiệp hành động theo cách mong muốn:

-

Thông qua các cuộc chiến đại diện (proxy fights), đề xuất các nghị quyết cổ đông để biểu quyết và nâng cao nhận thức về các vấn đề tranh chấp.

-

Các quỹ phòng hộ là một trong những nhà hoạt động cổ đông chiếm ưu thế nhất. Không giống như các nhà đầu tư tổ chức khác, do các quỹ phòng hộ tính phần lớn phí dựa trên lợi nhuận, mang lại cho họ vị thể đáng kể trong các chiến dịch hoạt động thành công.

-

Các nhà hoạt động cổ đông có thể theo đuổi các chiến thuật bổ sung, ví dụ như kiện tụng.

Ý nghĩa:

-

Động lực chính là gia tăng giá trị cổ đông.

-

Trực tiếp tác động vào hoạt động quản lý của doanh nghiệp để thúc đẩy các hoạt động có ảnh hưởng tích cực đến doanh nghiệp.

2.1.3. Thâu tóm doanh nghiệp (Corporate takeovers)

Cơ chế:

Cuộc chiến đại diện (Proxy fight): Các cổ đông được thuyết phục bỏ phiếu cho một nhóm các cổ đông khác đang mong muốn chiếm vị trí kiểm soát trong Hội đồng quản trị của doanh nghiệp.

Chào mua công khai (Tender offer): Cổ đông bán cổ phần trực tiếp cho bên muốn nắm quyền.

Thâu tóm thù địch (Hostile takeover): Nỗ lực thâu tóm một doanh nghiệp mà không thông qua lãnh đạo của doanh nghiệp đó.

Ý nghĩa:

-

Các giám đốc điều hành và ban quản trị có động cơ tập trung tối đa hóa giá trị cổ đông để đảm bảo duy trì vị trí của mình.

-

Hệ lụy tiêu cực đối với thông lệ quản trị doanh nghiệp nếu doanh nghiệp lựa chọn các biện pháp chống thâu tóm: quy định bầu cử hội đồng quản trị so le (staggered board), một quyền lợi đặc biệt cho cổ đông (còn được biết đến như chiến thuật thuốc độc - poison pill).

2.2. Cơ chế chủ nợ

Cơ chế:

Hợp đồng tín dụng (Indenture): Một hợp đồng pháp lý mô tả cấu trúc của trái phiếu, nghĩa vụ của tổ chức phát hành, và quyền của người sở hữu trái phiếu.

Khế ước (Covenants): Là các điều khoản và điều kiện thỏa thuận cho vay có bao gồm trong khế ước, yêu cầu doanh nghiệp thực hiện hoặc không được thực hiện một số hành động.

Tài sản đảm bảo (Collaterals): Là tài sản hoặc các đảm bảo tài chính mà theo đó trái chủ được quyền thu hồi nếu doanh nghiệp phá sản.

Ủy ban các nhà tín dụng (Creditor committees): Được thành lập bởi các trái chủ để bảo vệ quyền lợi của họ khi doanh nghiệp phá sản.

Ý nghĩa: Bảo vệ quyền lợi của các chủ nợ.

2.3. Cơ chế ban quản trị và ban quản lý

-

Hội đồng quản trị được các cổ đông bầu ra để hành động vì lợi ích của họ.

-

Hội đồng thường thường xuyên ủy quyền các chức năng cụ thể cho các ủy ban bao gồm một nhóm các thành viên của họ. Các ủy ban của ban quản trị xem xét, đánh giá, giám sát và theo dõi kỹ lưỡng các vấn đề thuộc thẩm quyền của họ, do đó các thành viên thuộc ủy ban có thể yêu cầu chuyên môn cụ thể hoặc tính độc lập trong công việc.

a. Ủy ban kiểm toán (Audit committee)

Chức năng:

-

Kiểm toán và kiểm soát hệ thống

-

Báo cáo tài chính

Cơ chế:

-

Giám sát quy trình lập báo cáo tài chính và thực hiện các chính sách kế toán.

-

Đảm bảo hiệu quả của chức năng kiểm toán nội bộ và lên kế hoạch kiểm toán thường niên.

-

Bổ nhiệm và tương tác với kiểm toán độc lập và xác định mức thù lao cho họ.

-

Đề xuất các sửa đổi dựa trên báo cáo của kiểm toán nội bộ và kiểm toán độc lập.

b. Ủy ban quản trị (Nominating/ Governance Committee)

Chức năng:

-

Lựa chọn ban giám đốc

-

Đưa ra các chính sách quản trị

Cơ chế:

-

Phát triển và giám sát các quy tắc và chính sách quản trị doanh nghiệp, bao gồm bầu cử hội đồng quản trị.

-

Xây dựng chính sách bổ nhiệm ứng viên vào hội đồng quản trị.

-

Thực hiện các quy tắc đạo đức và các chính sách quy định của công ty liên quan đến xung đột lợi ích.

-

Giám sát những thay đổi trong luật và quy định có liên quan.

-

Đảm bảo doanh nghiệp tuân thủ tất cả các luật lệ, quy định được áp dụng.

c. Ủy ban lương thưởng (Remuneration/Compensation Committee)

Chức năng:

-

Xây dựng chính sách đãi ngộ, lương thưởng cho ban giám đốc

Cơ chế:

-

Xây dựng và thiết kế chính sách đãi ngộ và lương thưởng của ban quản lý.

-

Giám sát và đánh giá hiệu suất của chính sách quản lý.

-

Thiết lập chính sách nhân sự (human resources - HR) liên quan đến thù lao cho nhân viên.

d. Các ủy ban khác

Ủy ban rủi ro (Risk committee) :

-

Xác định hồ sơ rủi ro của doanh nghiệp.

-

Đảm bảo rằng quản trị rủi ro doanh nghiệp phù hợp.

-

Điều chỉnh các hoạt động của doanh nghiệp phù hợp với khẩu vị rủi ro.

Ủy ban đầu tư (Investment committee):

-

Đánh giá các cơ hội đầu tư lớn

-

Đánh giá các khuyến nghị đầu tư của ban quản trị

Ý nghĩa của Cơ chế ban quản trị và ban quản lý

-

Bảo đảm quản trị doanh nghiệp hiệu quả → hành động cho lợi ích tốt nhất của cổ đông.

-

Giảm thiểu các vấn đề xung đột lợi ích giữa người ủy thác - người thừa hành và các rủi ro đi kèm.

Ví dụ: Chủ nghĩa ngắn hạn (Short-termism) là vấn đề có tiềm năng xảy ra nhất khi các giám đốc điều hành hành động vì lợi ích thù lao tăng lên trong ngắn hạn của họ hoặc chấp nhận các rủi ro cao quá mức thay vì hành động vì lợi ích của cổ đông.

2.4. Cơ chế nhân viên

Cơ chế:

-

Luật lao động: Khuôn khổ quy định các quyền lợi của người lao động như giờ làm việc, tuyển dụng và sa thải, lương hưu, và các lợi ích nhân viên khác.

-

Trong một số quốc gia, các nhân viên có quyền xây dựng Công đoàn.

-

Hợp đồng lao động được soạn thảo cho từng cá nhân của doanh nghiệp và nêu ra các quyền và nghĩa vụ của nhân viên. Tuy nhiên, chúng không quy định toàn bộ các khía cạnh của mối quan hệ.

Ví dụ: Chính sách thưởng bằng cổ phiếu của công ty (Employee stock ownership plan – ESOP) giúp giữ chân nhân viên và gắn kết lợi ích của họ với lợi ích của công ty.

-

Các mục khác như là quy tắc đạo đức hoặc các tài liệu nhân sự được sử dụng nhằm quản lý mối quan hệ và giảm thiểu bất kỳ rủi ro pháp lý hoặc danh tiếng nào.

Ý nghĩa:

Doanh nghiệp và nhân viên có thể xác định rõ ràng các quyền lợi và trách nhiệm của cả hai:

-

Doanh nghiệp nỗ lực tìm cách đáp ứng các quyền lợi của nhân viên và giảm thiểu rủi ro pháp lý hoặc danh tiếng nếu vi phạm các quyền lợi đó.

-

Đảm bảo rằng nhân viên hoàn thành trách nhiệm đối với doanh nghiệp, có đầy đủ tiêu chí và động lực để hành động vì lợi ích tốt nhất của doanh nghiệp.

2.5. Cơ chế khách hàng và nhà cung cấp

Cơ chế:

Các khách hàng và nhà cung cấp có các thỏa thuận hợp đồng rằng:

-

Xác định rõ các sản phẩm và dịch vụ làm cơ sở cho mối quan hệ này, giá cả, biểu phí và các điều khoản thanh toán, các quyền và nghĩa vụ của từng bên, mối quan hệ hậu mãi, và bất kỳ đảm bảo nào khác.

-

Chỉ định các hành động và khả năng truy đòi nếu một trong hai bên vi phạm các điều khoản hợp đồng.

Ý nghĩa:

-

Giảm thiểu rủi ro pháp lý và danh tiếng nếu vi phạm các quyền và nghĩa vụ theo thỏa thuận.

-

Đảm bảo rằng khách hàng và nhà cung cấp tuân thủ các trách nhiệm của họ đối với doanh nghiệp.

2.6. Cơ chế chính quyền

Cơ chế:

Chính phủ và các cơ quan quản lý nỗ lực bảo vệ quyền lợi công chúng bằng cách xây dựng khuôn khổ luật pháp và giám sát sự tuân thủ. Các quy định thay đổi theo ngành và mức độ chặt chẽ tăng theo mức độ rủi ro mà công chúng phải đối mặt.

-

Hệ thống Thông luật (Common-law system): Luật thành văn do cơ quan lập pháp ban hành và ý kiến pháp lý của thẩm phán trong vài trường hợp → quyền lợi của các cổ đông và chủ nợ được bảo vệ tốt hơn.

-

Hệ thống Luật dân sự (Civil law system): Luật và các quy định thành văn dựa trên luật do cơ quan lập pháp ban hành → quyền lợi của chủ nợ được xác định rõ ràng hơn → các chủ nợ được bảo vệ tốt hơn so với cổ đông.

Các quy tắc quản trị doanh nghiệp: Những quy tắc này yêu cầu các công ty công bố việc áp dụng các thông lệ quản trị doanh nghiệp được khuyến nghị giải thích lý do tại sao họ không làm như vậy, được gọi là phương pháp “Tuân thủ hoặc giải thích”.

Ý nghĩa:

Doanh nghiệp nỗ lực áp dụng khung quản trị nội bộ, các thủ tục tuân thủ, và lập báo cáo tài chính theo quy định minh bạch bởi các cơ quan pháp lý.

III. Mô tả những rủi ro tiềm ẩn của việc yếu kém trong quản trị doanh nghiệp và quản lý các bên liên quan; cũng như các lợi ích đến từ việc quản trị hiệu quả

1. Rủi ro và lợi ích về hoạt động

Rủi ro của hệ thống quản trị yếu kém:

-

Dẫn đến hệ thống lưu trữ và kiểm soát thông tin nhiều lỗ hổng và kém hiệu quả, gặp khó khăn trong huy động vốn, dẫn đến sụt giảm trong giá trị doanh nghiệp.

-

Gia tăng xung đột lợi ích, bất cân xứng thông tin, quyết định chiến lược kém hiệu quả, ban quản trị chỉ theo đuổi lợi ích cá nhân.

Lợi ích của hệ thống quản trị tốt:

Hiệu quả hoạt động: Một khung quản trị tốt, cân bằng với các cơ chế kiểm soát nội bộ vừa đủ → đảm bảo các quyết định và hoạt động của doanh nghiệp được giám sát chặt chẽ và giảm thiểu rủi ro → cải thiện hiệu quả hoạt động của doanh nghiệp

Cải thiện kiểm soát:

-

Kiểm soát hiệu quả → xác định và quản lý rủi ro từ giai đoạn rất sớm.

-

Áp dụng các thủ tục giám sát việc tuân thủ các chính sách nội bộ và các quy định bên ngoài và báo cáo bất kỳ vi phạm nào → giảm thiểu các rủi ro pháp lý hoặc quy định và các chi phí liên quan.

-

Áp dụng các thủ tục liên quan đến xung đột lợi ích và các giao dịch với bên liên quan → đảm bảo tính công bằng trong những mối quan hệ đó.

2. Rủi ro và lợi ích về pháp lý, quy định và danh tiếng

Rủi ro: Sự yếu kém trong tuân thủ pháp lý dẫn đến các rủi ro pháp lý, quy định, và danh tiếng:

-

Vi phạm quyền của các bên liên quan có thể dẫn đến các vụ kiện.

-

Danh tiếng của doanh nghiệp có thể bị hủy hoại nếu không tuân thủ các quy định pháp luật.

Lợi ích của quản trị doanh nghiệp hiệu quả bao gồm:

-

Xây dựng mối quan hệ lâu dài với nhân viên, chủ nợ, khách hàng, và nhà cung cấp.

-

Thu hút nhân tài, đảm bảo nguồn vốn, cải thiện doanh số, hoặc thỏa thuận được các điều khoản tốt hơn với nhà cung cấp.

-

Giảm thiểu các rủi ro nền tảng của xung đột lợi ích và các vấn đề của mối quan hệ ủy thác để duy trì sự ổn định trong hoạt động.

3. Rủi ro và lợi ích tài chính

Rủi ro vỡ nợ và phá sản: Quản trị doanh nghiệp yếu kém, không quản lý được quyền lợi chủ nợ → đưa ra quyết định quản lý yếu kém → ảnh hưởng tình hình tài chính của doanh nghiệp → vỡ nợ và phá sản.

Lợi ích:

Định giá cổ phiếu và hiệu suất đầu tư tốt hơn

-

Quản trị doanh nghiệp và các bên liên quan hiệu quả → cải thiện tình hình hoạt động kinh doanh và giảm thiểu các chi phí từ việc quản lý yếu kém

-

Quản trị hiệu quả → cải thiện quy trình đưa quyết định và phản ứng nhanh hơn với các yếu tố thị trường → gia tăng giá trị doanh nghiệp

Rủi ro vỡ nợ và chi phí vốn vay thấp hơn

-

Quản trị doanh nghiệp hiệu quả → quản lý xung đột lợi ích giữa các chủ nợ, bảo vệ quyền lợi của chủ nợ → giảm chi phí vốn vay và rủi ro vỡ nợ.

-

Hệ thống kiểm toán hoạt động hiệu quả, cải thiện tính minh bạch và quản lý thông tin bất cân xứng → giảm thiểu rủi ro vỡ nợ.