-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Các vấn đề cơ bản cần chú ý khi học Module 1-2 trong chương trình CFA level 1

1. Phương pháp đo lường lợi nhuận và rủi ro

1.1. Tính toán và giải thích các phương pháp đo lường lợi nhuận chính và mô tả ứng dụng

|

Lợi nhuận |

Công thức |

Định nghĩa |

|

Lợi suất nắm giữ |

|

Là lợi suất thu được trong một khoản thời gian nắm giữ |

|

Lợi nhuận trung bình cộng (Arithmetic mean return) |

|

Lợi nhuận trung bình trong 1 số kỳ nhất định Đây là ước lượng không chệch của giá trị lợi nhuận trung bình |

|

Lợi nhuận trung bình nhân (Geometric Mean Return) |

|

Tỷ suất sinh lời bình quân (khi ghép lãi kép) qua các kỳ |

Một số phương pháp đo lường lợi nhuận khác:

|

Lợi nhuận |

Formula |

|

|

Lợi nhuận gộp (Gross return and |

Lợi nhuận gộp |

= Tổng lợi nhuận trước chi phí quản lý |

|

Lợi nhuận thuần (Net return) |

= Tổng lợi nhuận sau khi trừ chi phí quản lý |

|

|

Lợi nhuận trước thuế (Pretax and After-tax Nominal Return) |

Lợi nhuận trước thuế |

= Phần lợi nhuận trước khi thực hiện nghĩa vụ thuế |

|

Lợi nhuận sau thuế |

= Phần lợi nhuận sau khi nghĩa vụ thuế được khấu trừ |

|

|

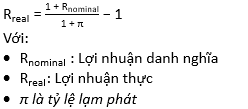

Lợi nhuận thực (Real Return and Nominal Return) |

Lợi nhuận danh nghĩa |

|

|

Lợi nhuận thực |

Lợi nhuận thực là lợi nhuận mà ta nhận được sau khi tính thêm yếu tố lạm phát |

|

|

Lợi nhuận khi sử dụng đòn bẩy |

NĐT sử dụng đòn bẫy bằng cách áp dụng các công cụ phái sinh hoặc đi vay tiền Tính toán khoản lời/lỗ dựa trên khoản tiền đầu tư thực tế của NĐT bằng công thức: |

|

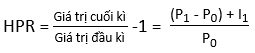

1.2. So sánh Money-weighted rate of return và Time-weighted rates of return. Đánh giá hiệu quả của danh mục đầu tư dựa trên các phương pháp này

|

|

Money-weighted rate |

Time-weighted rate of return – TWR |

|

Định nghĩa (Definition) |

MWR là lãi suất chiết khấu sao cho giá trị hiện tại của dòng tiền vào bằng với giá trị hiện tại của dòng tiền ra |

TWR được xem là lợi nhuận trung bình nhân (Geometric Mean Return) nhưng áp dụng trong toàn bộ thời gian đầu tư |

|

Nguyên tắc (Rule) |

Step 1: Xác định tất cả dòng tiền vào và dòng tiền ra • Dòng tiền vào (Cash inflows): tất cả tiền được đưa vào tài khoản • Dòng tiền ra (Cash outflows): tất cả các khoản tiền rút ra khỏi tài khoản Step 2: Tính IRR của các dòng tiền đó để tìm được MWR. |

Step 1: Xác định giá trị của danh mục ngay trước khi đầu tư vào hoặc rút tiền ra khỏi danh mục Step 2: Tách kỳ đầu tư lớn thành các kỳ nhỏ dựa trên ngày dòng tiền vào/ra và tính toán lợi tức nắm giữ định kỳ (HPR) của danh mục đầu tư theo các kỳ đầu tư nhỏ Step 3: Tính tỷ suất sinh lời theo năm của danh mục đầu tư như sau:

|

Trong ngành quản lý đầu tư, phương pháp Time-weighted rate of return – TWR là phương pháp thường được ưu tiên hơn bởi vì nó không ảnh hưởng bởi thời gian của dòng tiền vào và dòng tiền ra:

Nếu tiền được phân bổ vào danh mục trong giai đoạn không thuận lợi, giá trị được tính ra theo phương pháp MWR có xu hướng thấp đi (MWR < TWR). Trong trường hợp ngược lại giá trị được tính ra theo phương pháp MWR có xu cao lên (MWR > TWR)

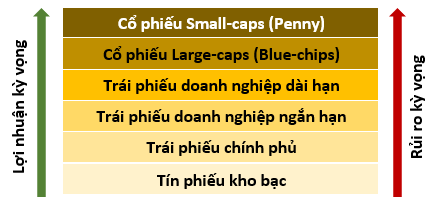

1.3. Mô tả đặc điểm của nhóm tài sản chính mà các nhà đầu tư xem xét trong việc xây dựng danh mục đầu tư

1.3.1. Rủi ro và lợi nhuận trong quá khứ

1.3.1.1. Lợi nhuận trung bình trong quá khứ và lợi nhuận kì vọng

Lợi nhuận trong quá khứ (Historical mean return): Giá trị lợi nhuận trung bình trong quá khứ.

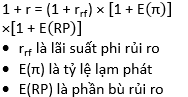

Lợi nhuận kì vọng (Expected return): là những gì nhà đầu tư dự đoán sẽ kiếm được trong tương lai. Đây là lợi nhuận danh nghĩa được điều chỉnh theo lãi suất phi rủi ro, lạm phát kì vọng và phần bù của rủi ro kì vọng. Được đo lường bằng:

![]()

Với:

-

là lãi suất phi rủi ro

là lãi suất phi rủi ro -

E(R) là lợi nhuận kỳ vọng

-

E(π) là tỷ lệ lạm phát

-

E(RP) là phần bù rủi ro

![]()

Với:

-

: Lợi nhuận danh nghĩa

: Lợi nhuận danh nghĩa -

: Lợi nhuận thực

: Lợi nhuận thực -

π: Tỷ lệ lạm phát

1.3.1.2. Sự đánh đổi giữa rủi ro và lợi nhuận qua nhóm tài sản chính

Cụm từ "đánh đổi giữa rủi ro-lợi nhuận" đề cập đến mối quan hệ đồng biến giữa rủi ro dự kiến và lợi nhuận kỳ vọng

1.3.2. Đặc điểm khác

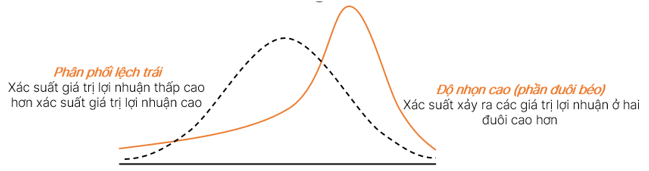

1.3.2.1. Đặc điểm phân phối:

Chỉ khi dữ liệu lịch sử là phân phối chuẩn, lợi nhuận bình quân và phương sai đo lường từ dữ liệu lịch sử sẽ là những đại lượng thích hợp đại diện cho lợi nhuận kỳ vọng và rủi ro của danh mục đầu tư.

Đồ thị biểu diễn phân phối xác suất của lợi nhuận danh mục đầu tư là một phân phối lệch trái với phần đuôi “béo”.

1.3.2.2. Đặc điểm của thị trường – tính thanh khoản

Tính thanh khoản có thể ảnh hưởng đến giá cả và chi phí giao dịch → ảnh hưởng đến lợi nhuận dự kiến của danh mục. Đồng thời là vấn đề được quan tâm tại các thị trường mới nổi và đối với các tài sản giao dịch không thường xuyên.

1.4. Tính toán và diễn giải giá trị trung bình, phương sai và hiệp phương sai (hoặc tương quan) của lợi nhuận tài sản dựa trên dữ liệu lịch sử

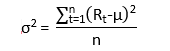

1.4.1. Phương sai (variance)

-

Đo lường rủi ro đầu tư.

-

Đo lường sự biến động của lợi nhuận xung quanh giá trị trung bình.

-

Phương sai cao hơn → Độ biến động của tài sản nhiều hơn

Population variance

Sample variance

![]()

2. Danh mục đầu tư gồm nhiều tài sản rủi ro

2.1. Tính toán và diễn giải giá trị trung bình, phương sai và hiệp phương sai (hoặc tương quan) của lợi nhuận tài sản dựa trên dữ liệu lịch sử (tiếp).

2.1.1. Hiệp phương sai (Covariance).

-

Đo lường sự biến thiên cùng nhau của 2 biến theo thời gian

-

Hiệp phương sai không có giá trị giới hạn, dao động từ -∞ đến +∞.

Trong đó:

-

Lợi nhuận của tài sản 1 và 2 trong thời kì t

Lợi nhuận của tài sản 1 và 2 trong thời kì t -

Lợi nhuận trung bình của tài sản 1 và 2 trong n ngày

Lợi nhuận trung bình của tài sản 1 và 2 trong n ngày -

n: số kỳ

Ta có:

-

Với

< 0: Cả hai biến có mối quan hệ nghịch biến với nhau.

< 0: Cả hai biến có mối quan hệ nghịch biến với nhau. -

Với

= 0: Cả hai biến không có mối quan hệ tuyến tính với nhau. -

Với

> 0: Cả hai biến có mối quan hệ đồng biến với nhau.

2.1.2. Sự tương quan (Correlation).

-

Hệ số tương quan là chỉ số trong thống kê học biểu thị mối liên hệ tuyến tính giữa hai tài sản với nhau.

-

Giá trị dao động từ –1 đến +1

![]()

Ta có:

-

ρ = -1: Lợi nhuận của hai tài sản có mối tương quan hoàn toàn nghịch biến.

-

ρ = 0: Lợi nhuận của hai tài sản không có mối quan hệ tương quan tuyến tính.

-

ρ = +1: Lợi nhuận của hai tài sản có mối tương quan hoàn toàn đồng biến.

2.2. Tính toán độ lệch chuẩn danh mục đầu tư/Calculate and interpret portfolio standard deviation

![]()

Trong đó:

-

Tỷ trọng tài sản 1

Tỷ trọng tài sản 1 -

Tỷ trọng tài sản 2

Tỷ trọng tài sản 2 -

Hiệp phương sai của hai tài sản

Hiệp phương sai của hai tài sản

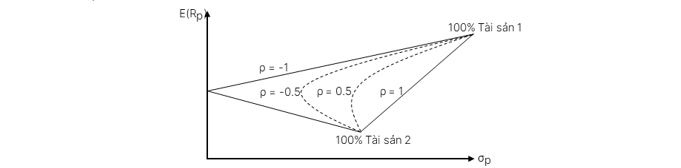

2.3. Mô tả tác động đến rủi ro của danh mục đầu tư khi đầu tư vào các tài sản không tương quan hoàn toàn

Danh mục đầu tư gồm hai tài sản rủi ro:

-

Lợi nhuận của doanh mục:

![]()

-

Rủi ro của danh mục:

-

Mối tương quan của lợi nhuận càng thấp (ρ thấp), lợi ích giảm thiểu rủi ro đến từ việc kết hợp các tài sản trong danh mục đầu tư càng lớn.

-

Đa dạng hóa chỉ ảnh hưởng đến rủi ro, không ảnh hưởng đến lợi nhuận của danh mục.

Với

-

ρ = +1: tương quan đồng biến hoàn toàn

-

ρ = -1: tương quan nghịch biến hoàn toàn, sự kết hợp tốt nhất để giảm thiểu rủi ro.

Nếu hai tài sản không tương quan hoàn toàn (ρ<1), rủi ro của danh mục đầu tư ít hơn rủi ro trung bình có trọng số của các thành phần, mối quan hệ giữa rủi ro và lợi nhuận được thể hiện bằng một đường cong.

2.4. Mô tả đường phương sai cực tiểu, đường biên hiệu quả và điểm có danh mục phương sai cực tiểu

Danh mục đầu tư với nhiều tài sản rủi ro

Việc bổ sung các tài sản mới vào danh mục đầu tư này tạo ra ngày càng nhiều danh mục đầu tư sẽ tạo thành một đường biên được xây dựng từ tập hợp các khoản đầu tư. Hình dưới thể hiện các đường biểu diễn thể hiện sự hiệu quả của danh mục.

-

Đường phương sai cực tiểu (Minimum-variance frontier): là đường được tạo ra bởi các danh mục có mức rủi ro thấp nhất với cùng một mức lợi nhuận

-

Điểm thuộc đường phương sai cực tiểu gần nhất với trục tung (có mức rủi ro thấp nhất) được gọi là điểm phương sai cực tiểu (Global minimum variance portfolio)

-

Đường biên hiệu quả (Efficient frontier): là một nửa phía trên của đường phương sai cực tiểu được phân chia bởi điểm phương sai cực tiểu (Global minimum variance portfolio). Những điểm nằm trên đường này có lợi nhuận cao nhất cho cùng một mức rủi ro.

3. Cách kết hợp một danh mục đầu tư rủi ro với một tài sản phi rủi ro

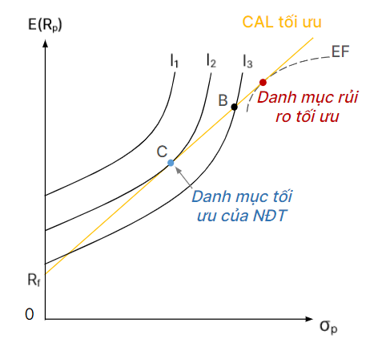

3.1. Giải thích việc lựa chọn một danh mục đầu tư tối ưu, dựa trên độ thỏa dụng của nhà đầu tư (hoặc không thích rủi ro) và đường phân bổ vốn

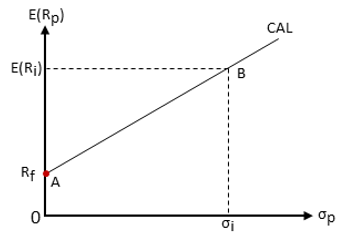

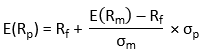

Đường phân bổ vốn (CAL): Một đường đại diện cho sự kết hợp có thể có của một tài sản phi rủi ro và một tài sản rủi ro (giả sử rằng hai tài sản này có sẵn trong nền kinh tế và tài sản rủi ro đại diện cho thị trường).

Danh mục tối ưu của tất cả các nhà đầu tư đều được tạo nên từ (1) 1 danh mục gồm các tài sản rủi ro; và (2) 1 tài sản phi rủi ro. Đường biểu diễn sự kết hợp giữa tài sản phi rủi ro và danh mục rủi ro tối ưu được gọi là đường phân bổ vốn CAL, và đường CAL trong trường hợp này là một đường thẳng.

Điểm X trên đồ thị biểu diễn rủi ro và lợi suất của 1 danh mục gồm X% tài sản rủi ro và (1-X%) tài sản phi rủi ro.

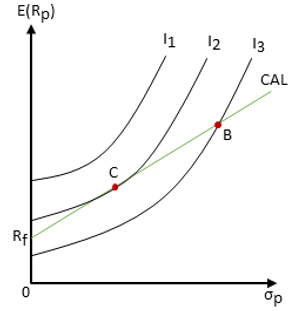

Sau khi có được đường phân bổ vốn CAL, ta có thể kết hợp đường CAL với đường bàng quan của một nhà đầu tư để xác định ra danh mục tối ưu nhất cho một nhà đầu tư.

Nhà đầu tư có 3 đường bàng quan, tương ứng với mức độ ưa thích I1 > I2 > I3.

Tuy nhiên, không có danh mục đầu tư nào thuộc đường I1 tồn tại trên thị trường.

Đường phân bổ vốn (CAL) cắt đường bàng quan I2 và I3 tại C và B tương ứng với danh mục C và danh mục B. Tuy nhiên I2 > I3, nên đường I2 mang lại cho nhà đầu tư độ thỏa dụng cao hơn. Tức danh mục C, là danh mục mà nhà đầu tư lựa chọn.

3.2. Giải thích tâm lý e ngại rủi ro và ý nghĩa của nó đối với việc lựa chọn danh mục đầu tư

|

Ngại rủi ro |

Trung lập với rủi ro |

Ưa thích rủi ro |

|

Với mức lợi nhuận kỳ vọng bằng nhau, các nhà đầu tư chọn danh mục rủi ro thấp hơn → thấp hơn Note: Nhà đầu tư sẽ chọn đầu tư tài sản rủi ro hơn nếu nhận được lợi nhuận thỏa đáng

|

Với mức lợi nhuận kỳ vọng bằng nhau, nhà đầu tư bàng quan (thờ ơ) với rủi ro và chỉ quan tâm đến lợi nhuận → Chọn một trong những tài sản có lợi nhuận cao hơn. |

Với mức lợi nhuận kỳ vọng bằng nhau, nhà đầu tư chọn danh mục rủi ro cao hơn → σ cao hơn |

Lý thuyết độ thỏa dụng và Đường bàng quan (Utility theory and Indifference curve)

Độ thỏa dụng là thước đo của người tiêu dùng từ việc tiêu thụ các hàng hóa và dịch vụ khác nhau.

Trong đầu tư, độ thỏa dụng là sự hài lòng mà một nhà đầu tư có được từ một danh mục đầu tư.

![]()

Với:

-

U: Độ thỏa dụng

-

E(R): Lợi nhuận kỳ vọng

-

: Phương sai danh mục

: Phương sai danh mục -

A: Đo lường sự ngại rủi ro

Đường bàng quan là tập hợp các điểm thể hiện mức rủi ro và lợi nhuận của khoản đầu tư mà mang lại độ thỏa mãn là như nhau của nhà đầu tư.

Đường cong cao hơn → Mức độ thỏa dụng cao hơn U(I1) > U(I2) > U(I3)

Đường bàng quan cho các nhóm nhà đầu tư khác nhau

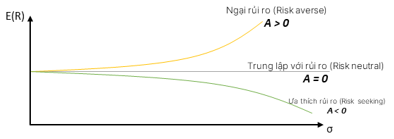

Độ dốc của đường bàng quan đối với :

-

Ngại rủi ro (Risk-averse): A>0, ngụ ý rằng khi rủi ro tăng lên, nhà đầu tư yêu cầu lợi nhuận ngày càng cao hơn để bù đắp rủi ro. Nhà đầu tư càng ngại rủi ro, độ dốc càng lớn.

-

Ưa thích rủi ro (Risk-seeking): A<0, nhà đầu tư luôn sẵn lòng chấp nhận với các rủi ro

-

Trung lập với rủi ro (Risk-averse): A=0, nhà đầu tư trung lập với rủi ro chỉ quan tâm đến lợi nhuận.

3.3. Giải thích cách lựa chọn danh mục tối ưu khi đã biết lợi ích của nhà đầu tư (hoặc mức độ e ngại rủi ro) và đường phân bổ nguồn vốn

Mô tả về danh mục hiệu quả cho một nhà đầu tư:

-

Nhà đầu tư có thể đạt được mức lợi ích kỳ vọng lớn nhất tại đường I1, nhưng không có danh mục nào nằm trên đường I1 là khả thi trên thị trường (nằm ngoài đường CAL)

-

Điểm B và điểm C là các danh mục khả thi trên thị trường, nhưng nhà đầu sẽ chọn danh mục C vì mức lợi ích kỳ vọng cao hơn mà nó đem lại → C là danh mục tối ưu cho nhà đầu tư này vì không thể đạt tới đường bàng quan (indifference curve) cao hơn

→ Danh mục tối ưu là tiếp điểm giữa đường phân bổ nguồn vốn và đường cong bàng quan cho một nhà đầu tư.

4. Lý thuyết thị trường vốn (Capital market theory) và khái niệm rủi ro hệ thống.

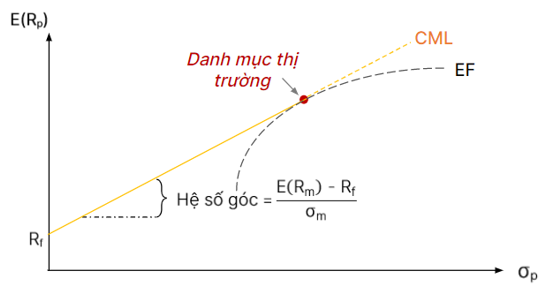

4.1. Giải thích về đường phân bổ nguồn vốn (CAL) và đường thị trường vốn (CML)

Giả định về đường thị trường vốn: Tính đồng nhất của kỳ vọng giả định rằng tất cả các nhà đầu tư đều có cùng kỳ vọng về kinh tế → Họ có cùng kỳ vọng về giá cả, dòng tiền và các đặc điểm đầu tư khác.

→ Tất cả nhà đầu tư đều có kết quả tính toán và danh mục đầu tư rủi ro tối ưu giống nhau, gọi là danh mục thị trường

Đường thị trường vốn (Capital market line – CML) là trường hợp đặc biệt của đường phân bổ nguồn vốn, trong đó danh mục rủi ro tối ưu (optimal risky portfolio) là danh mục thị trường (market portfolio).

→ CML là đường CAL giống nhau cho tất cả các nhà đầu tư

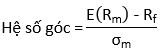

Sự khác nhau giữa lợi suất kỳ vọng trên thị trường và lãi suất phi rủi ro được gọi là phần bù rủi ro thị trường.

Các công thức cho đường CML:

Độ lệch chuẩn của danh mục:

![]()

Lợi suất kỳ vọng của danh mục:

→ Đường CML có điểm chặn (intercept) là Rf và hệ số góc là

4.2. Giải thích rủi ro hệ thống và rủi ro phi hệ thống, bao gồm lý do tại sao nhà đầu tư không nên kỳ vọng nhận được thêm lợi suất cho phần rủi ro phi hệ thống

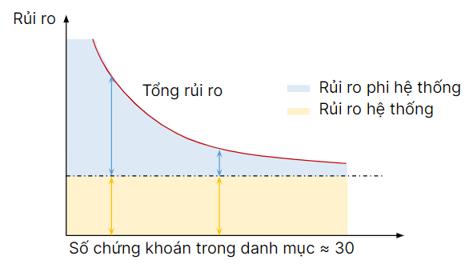

Rủi ro hệ thống (Systematic risk): Là rủi ro tiềm ẩn trong thị trường chung → ảnh hưởng tới cả thị trường hoặc nền kinh tế. Vì vậy đối với danh mục tài sản có mức độ tương quan khá lớn với thị trường, rủi ro này không thể tránh khỏi và bị loại trừ bằng cách đa dạng hóa danh mục.

Ví dụ: rủi ro lãi suất, hiệu ứng lạm phát, chu kỳ kinh tế, các bất ổn về chính trị, thảm họa tự nhiên, …

Rủi ro phi hệ thống (Nonsystematic risk): Là rủi ro xảy ra với một doanh nghiệp hoặc một ngành cụ thể. Đối với danh mục với tài sản không có mức độ tương quan cao với nhau, rủi ro phi hệ thống có thể được giảm bớt bằng cách đa dạng hóa danh mục.

Tổng phương sai = Phương sai hệ thống + Phương sai phi hệ thống

hay Tổng rủi ro = Rủi ro hệ thống + Rủi ro phi hệ thống

-

Chỉ có rủi ro hệ thống là có thể được định giá, và nhà đầu tư được bù đắp theo đúng phần rủi ro đó khi nắm giữ tài sản hoặc danh mục đầu tư.

-

Rủi ro phi hệ thống không thể được định giá, và nhà đầu tư không được bù đắp thêm lợi nhuận khi phải chịu thêm rủi ro phi hệ thống.

5. Ứng dụng của lý thuyết thị trường vốn trong đánh giá hiệu quả danh mục đầu tư.

5.1. Giải thích mô hình lợi suất (bao gồm mô hình thị trường) và cách sử dụng.

Mô hình lợi suất (Return generating model) là mô hình cung cấp những ước lượng về lợi suất đầu tư kỳ vọng của một chứng khoán dựa trên mức độ rủi ro hệ thống – tham số duy nhất trong cách tính lợi suất.

5.1.1. Mô hình đơn nhân tố

Trong mô hình này, nhân tố duy nhất được cân nhắc trong việc ước lượng lợi suất là nhân tố thị trường (market factor) – lợi nhuận dư ra kỳ vọng so với chỉ số thị trường (danh mục thị trường).

![]()

CML giống với mô hình đơn nhân tố đối với một danh mục đã đạ dạng hóa.

Mô hình đơn nhân tố phổ biến là mô hình thị trường (market model):

![]()

5.1.2. Mô hình đa nhân tố

Bên cạnh nhân tố thị trường, còn các yếu tố khác được cân nhắc khi ước lượng lợi suất, ví dụ như yếu tố vĩ mô, yếu tố cơ bản hay yếu tố thống kê.

Các mô hình đa nhân tố thường được sử dụng:

-

Mô hình 3 nhân tố của Fama và French: quy mô, tỷ số giá trị sổ sách trên giá trị thị trường, beta.

-

Mô hình 4 nhân tố: quy mô, tỷ số giá trị sổ sách trên giá trị thị trường, beta và xung lượng (momentum)

Trong đó:

-

E(Fj): giá trị kỳ vọng của nhân tố

-

Βij: độ nhạy của nhân tố hoặc hệ số tải (factor loading) của nhân tố j

5.2. Tính toán và diễn giải beta

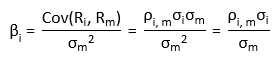

Độ nhạy của lợi suất đầu tư vào tài sản đối với lợi suất của chỉ số thị trường được sử dụng trong mô hình thị trường được gọi là beta (βi)

→ Beta phản ánh rủi ro hệ thống của tài sản

Beta của thị trường (βm) bằng 1 → Beta trung bình của chứng khoán trên thị trường là 1.

Trên thực tế, ta ước lượng beta của tài sản bằng cách hồi quy lợi suất của tài sản theo chỉ số thị trường.

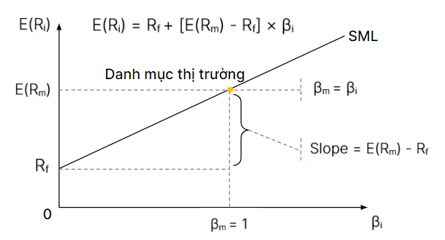

5.3. Giải thích mô hình định giá tài sản vốn (CAPM), bao gồm giả định, và đường thị trường chứng khoán (SML)

Mô hình đơn chỉ số, hay còn được gọi là mô hình định giá tài sản vốn (Capital asset pricing model – CAPM) được sử dụng để ước tính lợi nhuận, dựa trên beta của tài sản.

CAPM thường được viết với lãi suất phi rủi ro ở vế phải:

![]()

CAPM khẳng định rằng lợi nhuận kỳ vọng của tài sản chi thay đổi theo rủi ro hệ thống của chúng được đo bằng hệ số beta.

→ Hai tài sản có cùng hệ số beta sẽ có cùng lợi nhuận kỳ vọng bất kể bản chất của những tài sản đó.

5.3.1. Giả định của mô hình CAPM

-

Nhà đầu tư là những cá nhân e ngại rủi ro, tối đa hóa tiện ích và có lý trí.

-

Thị trường không ma sát, không có chi phí giao dịch và không có thuế.

-

Nhà đầu tư lên kế hoạch cho cùng một khoảng thời gian nắm giữ.

-

Nhà đầu tư có kỳ vọng hoặc niềm tin đồng nhất.

-

Tất cả các khoản đầu tư đều có thể chia vô hạn.

-

Nhà đầu tư là người chấp nhận giá

5.3.2. CAPM và đường thị trường chứng khoán

Đường thị trường chứng khoán (Security market line – SML) là sơ đồ biểu diễn mô hình định giá tài sản vốn với beta, phản ánh rủi ro hệ thống trên trục x, và lợi nhuận kỳ vọng trên trục y.

Sự khác nhau giữa CML và SML

|

CML |

SML |

|

|

E(Ri) = Rf + [E(Rm) - Rf] × βi |

|

Tổng rủi ro σp nằm trên trục x. Chỉ áp dụng cho các danh mục hiệu quả (nằm trên đường biên hiệu quả - efficient frontier). |

Rủi ro hệ thống β nằm trên trục x. Áp dụng cho tất cả các loại chứng khoán và tài sản, bất kể nằm trên đường biên hiệu quả hay không. |

5.4. Mô tả ứng dụng của CAPM và đường SML

Ta sử dụng beta để ước lượng lợi suất kỳ vọng của chứng khoán dựa trên ước lượng về lãi suất phi rủi ro và lãi suất kỳ vọng trên thị trường.

Ở trạng thái cân bằng, lợi suất kỳ vọng của một chứng khoán và lợi suất yêu cầu (do nhà đầu tư xác định) là bằng nhau.

→ Ta có thể sử dụng CAPM để ước lượng lợi suất yêu cầu (required return) của chứng khoán, từ đó, nhà phân tích so sánh kết quả dự đoán lợi suất của chứng khoán so với lợi suất yêu cầu dựa trên rủi ro hệ thống (beta risk).

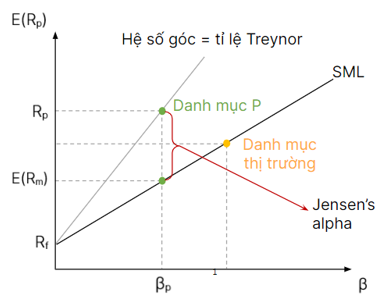

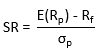

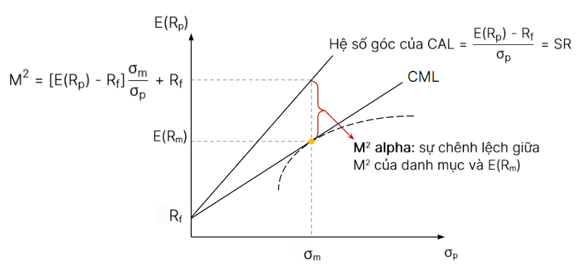

5.5. Cách tính và diễn giải tỉ lệ Sharpe, tỉ lệ Treynor, M2, and Jensen’s alpha

Đánh giá hiệu suất đầu tư bao gồm việc đo lường, phân bổ và đánh giá kết quả đầu tư → đề cập đến việc phân tích rủi ro và lợi nhuận của danh mục đầu tư trong các khoảng thời gian đầu tư cụ thể.

|

1. Tỉ lệ Sharpe (Sharpe ratio) |

2. M bình phương (M2) (M-squared) |

|

Tỉ lệ Sharpe đo lường lợi suất đầu tư vượt trội cho mỗi đơn vị rủi ro của danh mục. |

Còn được gọi là hiệu suất được điều chỉnh theo rủi ro (Risk-adjusted performance - RAP), tương tự tỉ lệ Sharpe nhưng được biểu diễn dưới dạng phần trăm. |

|

|

|

Tỉ lệ Sharpe hoặc M2 càng cao cho thấy hiệu suất đầu tư được điều chỉnh theo rủi ro của danh mục càng tốt.

|

3. Tỉ lệ Treynor (Treynor ratio) |

4. Jensen’s alpha |

|

Tương tự tỉ lệ Sharpe nhưng thay thế tổng rủi ro bằng beta |

Hệ số alpha của Jensen cho danh mục đầu tư P là lợi nhuận vượt trôi so với lợi nhuận của một danh mục đầu tư có cùng hệ số beta nhưng nằm trên SML |

|

|

|