-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Trong bài viết trước, SAPP đã giới thiệu quy trình của một số dịch vụ liên quan đến thuế TNCN. Hôm nay, hãy cùng "bóc tách" quy trình cung cấp các dịch vụ thuế TNDN.

Mục lục:

I. Giới thiệu tổng quát về thuế Thu Nhập Doanh nghiệp

II. Quy trình cung cấp dịch vụ lập báo cáo thuế TNDN và soát xét thuế TNDN

Lời kết

I. Giới thiệu tổng quát về thuế Thu Nhập Doanh nghiệp

1.1. Một số thuật ngữ chuyên ngành

CIT là gì? CIT là viết tắt của Corporate Income Tax – Thuế thu nhập doanh nghiệp. Qua cái tên ta cũng có thể mường tượng được định nghĩa của nó. Thuế TNDN là loại thuế trực thu, đánh vào thu nhập chịu thuế của doanh nghiệp bao gồm thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và thu nhập khác theo quy định của pháp luật.

Sau đây là một số thuật ngữ liên quan:

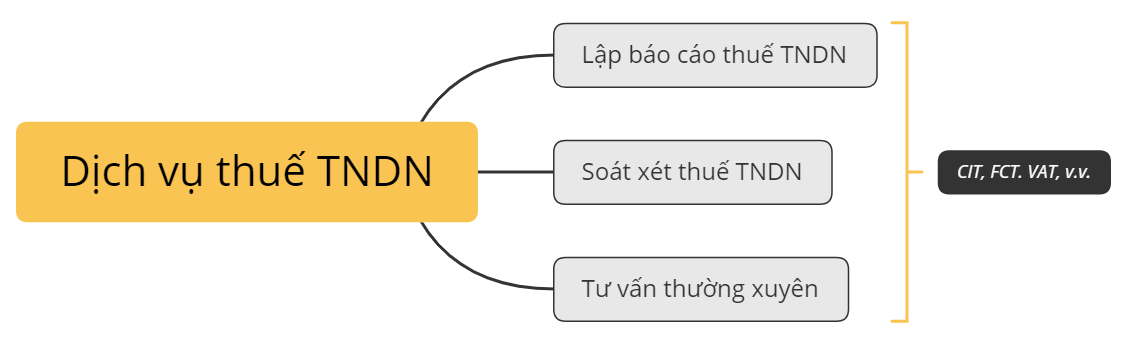

![]() 1.2. Các dịch vụ liên quan đến CIT

1.2. Các dịch vụ liên quan đến CIT

Các công ty tư vấn thuế/ phòng ban thuế tại các công ty kiểm toán cung cấp các dịch vụ liên quan đến sắc thuế TNDN như sau:

II. Quy trình cung cấp dịch vụ lập báo cáo thuế TNDN và soát xét thuế TNDN

Bài viết đi sâu vào hai dịch vụ mà phòng CIT thường xuyên cung cấp. Cũng giống các phần trước của seri, SAPP sẽ chú trọng từ giai đoạn 2 đến giai đoạn 4 của một cuộc tư vấn thuế. (Bạn có thể tìm đọc Phần 1: Các giai đoạn của một cuộc tư vấn thuế)

2.1. Quy trình và một số lưu ý khi cung cấp dịch vụ lập báo cáo thuế TNDN

Quy trình cung cấp dịch vụ lập báo cáo thuế TNDN sau khi ký hợp đồng dịch vụ với doanh nghiệp khách hàng như sau:

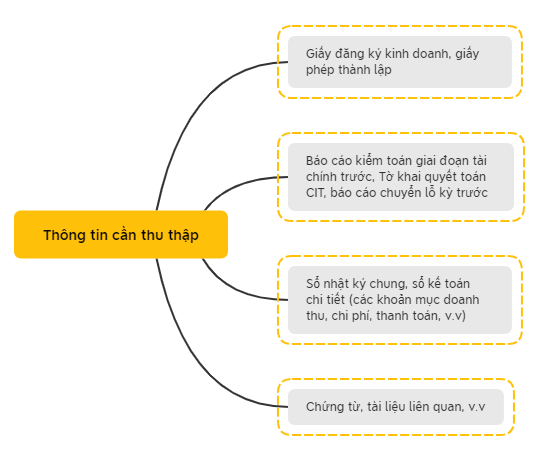

2.1.1. Thu thập thông tin:

Dưới đây là các thông tin tư vấn viên cần thu thập từ khách hàng để chuẩn bị cho bước tiếp theo.

Lưu ý: Ngoài chứng từ kế toán, các thông tin còn lại KH có thể cung cấp bản mềm, nhóm tư vấn sẽ nghiên cứu kỹ hơn về KH cũng như tình hình tuân thủ đối với sắc thuế CIT nói riêng của KH trước khi thực hiện các chuyến “fieldwork”.

2.1.2. Áp dụng chuyên môn, nghiệp vụ

Đây là bước quan trọng nhất khi cung cấp dịch vụ này. Ở bước này tư vấn viên sẽ thực hiện “fieldwork” để “vouch” chứng từ có liên quan như hợp đồng, hóa đơn, khoản thanh toán của các chi phí để áp dụng vào việc tính thuế TNDN cho khách hàng.

Một số lưu ý khi tính CIT:

- Về ưu đãi thuế (Đọc thêm Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính hướng dẫn thi hành Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ quy định và hướng dẫn thi hành Luật thuế thu nhập doanh nghiệp)

-

- Xác định xem KH có thuộc trường hợp được hưởng ưu đãi thuế TNDN hay không;

- Nếu có, KH sẽ được hưởng chế độ ưu đãi ra sao; thuế suất ở mức nào, v.v.

- Về chi phí được trừ và chi phí không được trừ

-

- Lưu ý về các tiêu chí đầu tiên xác định một chi phí hợp lý khi tính CIT;

- Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp;

- Khoản chi có đầy đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật;

- Khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm cả thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

- Lưu ý về các tiêu chí đầu tiên xác định một chi phí hợp lý khi tính CIT;

-

- Một số các chi phí cần lưu ý đặc biệt khi cung cấp dịch vụ này, ví dụ như: chi phí khấu hao, chi phí lương, thưởng; chi phí quà tặng, tiếp khách; chi phí lãi vay, v.v, bởi đây là các chi phí có rủi ro không được trừ khi xác định thu nhập chịu thuế, khi mà doanh nghiệp thường có rủi ro tính sai, không chuẩn bị đầy đủ các chứng từ liên quan theo quy định, hoặc chi phí phát sinh không liên quan đến HĐSXKD.

- Về doanh thu, thu nhập khác khi xác định thu nhập chịu thuế: Trong phần này tư vấn viên nên lưu ý về tất cả các khoản thu nhập khác ngoài phần doanh thu liên quan đến hoạt động sản xuất kinh doanh chính.

- Về “vouch” chứng từ:

-

- Thông thường hợp đồng là chứng từ đầu tiên mà các tư vấn viên sẽ quan tâm, kể cả soát xét doanh thu hay chi phí, bởi từ hợp đồng, các tư vấn viên sẽ kiểm tra được tính chính xác, đầy đủ của các chứng từ liên quan như hóa đơn, chứng từ thanh toán, biên bản bàn giao, biên bản nghiệm thu, phiếu xuất – nhập kho, v.v

- Hóa đơn là một loại chứng từ cũng được quan tâm bậc nhất. Đối với hóa đơn, không những các chỉ tiêu trên hóa đơn phải chính xác, mà các tư vấn viên cần phải quan tâm đến trường hợp “hóa đơn bỏ trốn” khi soát xét chi phí. Hóa đơn bỏ trốn được hiểu là hóa đơn mà nhà cung cấp có dấu hiệu bỏ trốn, ngừng hoạt động. Thông tin hóa đơn đầu vào có phải “hóa đơn bỏ trốn” hay không sẽ được check bằng việc tra cứu thông tin hóa đơn trên trang web của Tổng cục thuế.

2.1.3. Chuẩn bị và hoàn thiện báo cáo

Ở giai đoạn này, tư vấn viên sẽ thực hiện các công việc như sau:

2.2. Quy trình và một số lưu ý khi cung cấp dịch vụ soát xét CIT

Trong trường hợp khách hàng đã lập báo cáo thuế TNDN, nhóm tư vấn sẽ cung cấp dịch vụ soát xét, trong đó bao gồm Tax incentives review (Tư vấn ưu đãi thuế), Tax health check (kiểm tra rủi ro về thuế), Tax Retainers (Tư vấn thường xuyên),...

Tùy từng quy mô hoạt động của khách hàng mà dịch vụ có thể được cung cấp theo từng quý hoặc theo năm. Dịch vụ thường được cung cấp theo từng quý để đảm bảo rằng hoạt động thuế của KH được thực hiện và tối ưu phù hợp với quy định hiện hành.

Đối với dịch vụ soát xét CIT, thông thường quy trình sẽ như sau:

2.2.1. Thu thập thông tin

Hầu hết các thông tin cần thu thập đối với dịch vụ soát xét CIT giống như thông tin cần thu thập ở dịch vụ trên. Ngoài ra một trong những thông tin quan trọng cần có đó là tờ khai quyết toán thuế đối với giai đoạn được soát xét.

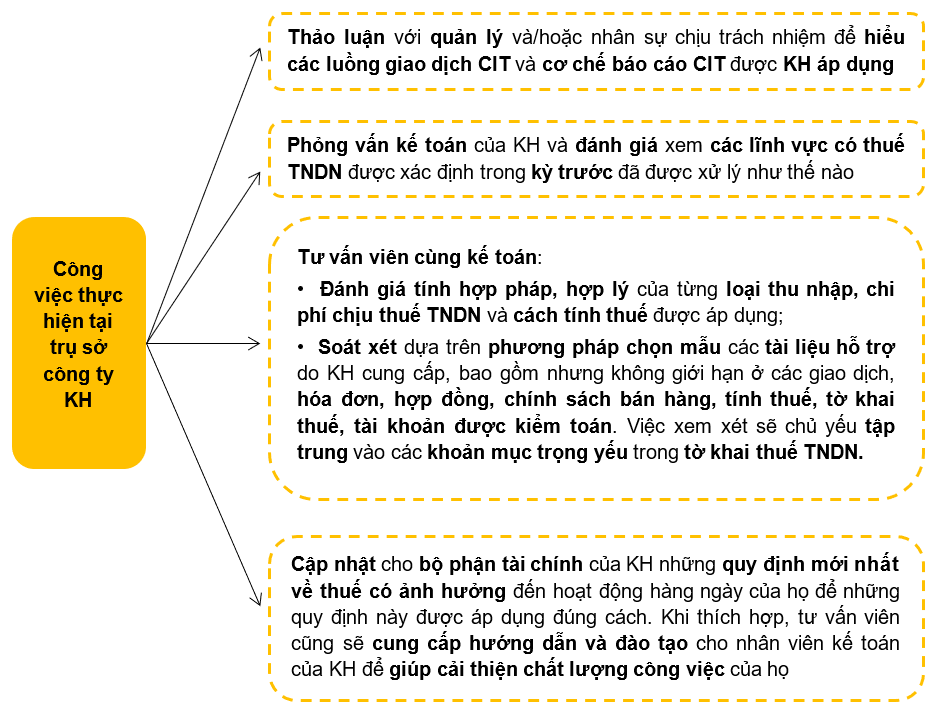

2.2.2. Áp dụng chuyên môn nghiệp vụ

Ở bước này, các tư vấn viên cũng sẽ thực hiện “fieldwork”. Với phạm vi công việc rà soát tại trụ sở công ty khách hàng, các tư vấn viên sẽ:

2.2.3. Chuẩn bị và hoàn thiện báo cáo tư vấn

Cũng giống PIT, ở giai đoạn này nhóm tư vấn sẽ chuẩn bị và gửi KH một báo cáo trong đó có ghi chú:

- Các vấn đề tiềm ẩn về thuế TNDN / đề xuất điều chỉnh;

- Các cơ hội tiết kiệm thuế TNDN, các điểm thực hiện không rõ ràng hoặc các quy định không rõ ràng, và

- Quy trình hành động / điều chỉnh được đề xuất. Việc thông qua bất kỳ khuyến nghị nào như vậy sẽ là trách nhiệm của ban quản lý của công ty KH.

Báo cáo cũng sẽ nêu các đề xuất về các biện pháp (ví dụ: tổ chức, nguồn lực, trình độ chuyên môn, v.v.) để cải thiện quy trình kiểm soát nội bộ của KH nhằm tuân thủ tốt hơn.

Sau đó, một cuộc họp với KH sẽ được sắp xếp để thảo luận về các vấn đề thuế liên quan sau khi kết thúc dịch vụ, nếu được yêu cầu.

Cuối cùng, báo cáo tư vấn sẽ được dịch và phát hành khi kết thúc cung cấp dịch vụ.

Lời kết

Bạn đọc có thể không còn lạ khi nghe đến tên CIT – thuế TNDN nữa, như vậy ta lại càng thấy được tầm quan trọng của nó. CIT cũng là một nguồn thu chính của Ngân Sách Nhà Nước, nên nó cũng là một trong những sắc thuế được các thanh tra viên đặc biệt chú ý khi trong các cuộc thanh tra. Với khối lượng công việc lớn của sắc thuế này, thông thường bộ phận CIT là bộ phận cần nhiều nhân lực nhất phòng tư vấn thuế.

>> Xem thêm: [Tax consulting insight] Các giai đoạn của một cuộc tư vấn thuế (Phần 1)

Nếu bạn cần hỗ trợ thêm về quá trình học nền tảng hoặc bất kỳ vấn đề gì về dịch vụ và trải nghiệm tại SAPP, vui lòng liên hệ qua các kênh sau:

- Fanpage: SAPP - Customer Support

- Gửi phiếu yêu cầu hỗ trợ: tại đây

- Hotline: 19002225 (Phân nhánh 2)

- Email: support@sapp.edu.vn

- Group cộng đồng học viên: https://www.facebook.com/groups/everydaywithsapp

- Chương trình Tái đăng ký khóa học: https://sapp.edu.vn/chuong-trinh-tai-dang-ky-khoa-hoc/