-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Tiếp tục series về quy trình của một cuộc tư vấn thuế, qua bài viết này SAPP sẽ giới thiệu đến bạn quy trình của một cuộc tư vấn thuế đối với một số dịch vụ liên quan đến thuế thu nhập cá nhân (“PIT”).

Mục lục:

I. Giới thiệu tổng quát về Thuế Thu Nhập Cá Nhân

II. Quy trình cung cấp dịch vụ Payroll và soát xét PIT

Lời kết

I. Giới thiệu tổng quát về Thuế Thu Nhập Cá Nhân

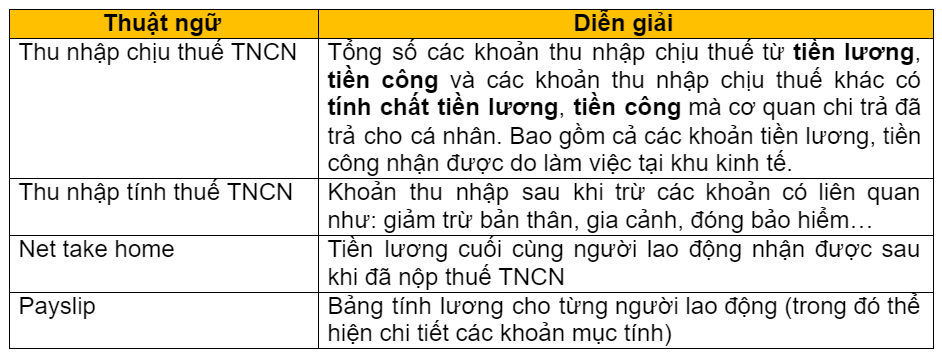

1.1. Một số thuật ngữ chuyên ngành

PIT là viết tắt của Personal Income Tax. PIT là một trong những sắc thuế chính và phổ biến trong doanh nghiệp. Thuế TNCN được gọi là thuế trực thu, đánh trên tiền lương hoặc từ các nguồn thu nhập khác mà cá nhân phải trích nộp vào ngân sách Nhà nước sau khi đã tính các khoản giảm trừ.

Sau đây là một số thuật ngữ liên quan:

1.2. Một số điểm khác biệt nổi bật khi cung cấp các dịch vụ liên quan đến PIT so với các sắc thuế khác

- Dưới góc nhìn của kiểm toán: Cùng với VAT, CIT, v.v, PIT là một sắc thuế mà kiểm toán viên cũng cần quan tâm trong một cuộc kiểm toán, bởi nó ảnh hưởng trực tiếp đến chi phí tiền lương, thưởng của người lao động.

- Các dịch vụ phòng PIT cung cấp:

- Dịch vụ thuế thu nhập cá nhân

- Dịch vụ nhập cư

- Dịch vụ bảo hiểm xã hội quốc tế

- Dịch vụ tính lương

- Tần suất cung cấp dịch vụ: Dịch vụ tính lương (“Payroll”) cho một khách hàng cụ thể thường được cung cấp hằng tháng, còn các dịch vụ khác được cung cấp một quý hoặc một năm cho khách hàng.

II. Quy trình cung cấp dịch vụ Payroll và soát xét PIT

Cũng như Transfer Pricing, bài viết này SAPP sẽ tập trung cung cấp cho bạn đọc chủ yếu từ giai đoạn 2 – giai đoạn 4 của một cuộc tư vấn thuế đối với các dịch vụ chính liên quan đến thuế TNCN.

2.1. Dịch vụ Payroll

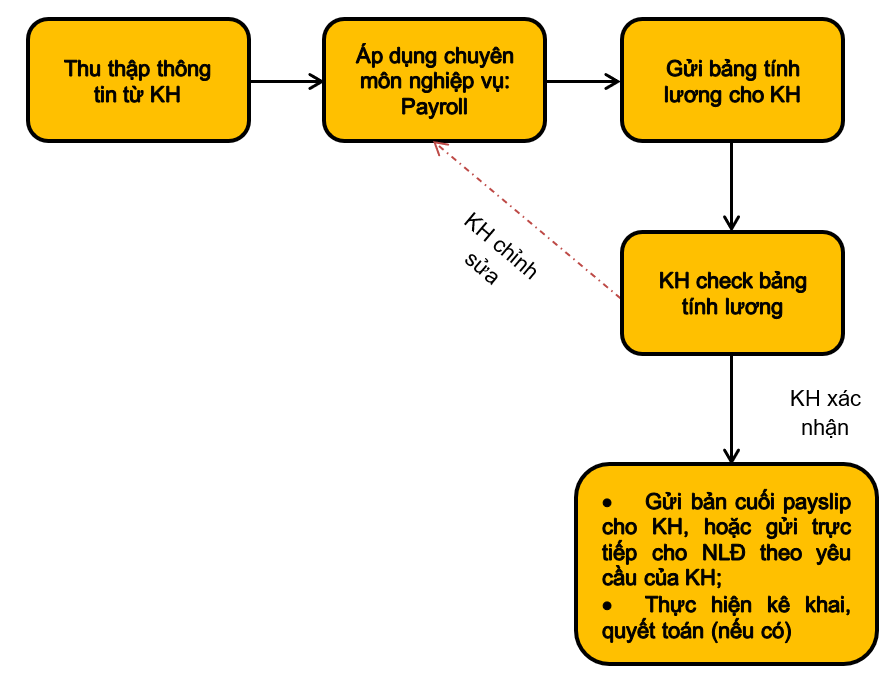

Dưới đây là sơ đồ thể hiện quy trình cung cấp dịch vụ payroll sau khi đã ký hợp đồng dịch vụ với khách hàng:

2.1.1. Thu thập thông tin

Tư vấn viên sẽ liên hệ với khách hàng để thu thập những thông tin liên quan đến người lao động, phục vụ cho việc Payroll.

Một số những thông tin bắt buộc cần có:

2.1.2. Tính lương

Sau khi thu thập thông tin, các tư vấn viên sẽ tiến hành làm bảng tính lương.

Một số lưu ý khi áp dụng nghiệp vụ chuyên môn khi cung cấp dịch vụ Payroll:

- Xác định người nộp thuế là cá nhân cư trú hay không cư trú;

- Xác định khoản lương người nộp thuế nhận được là lương đã bao gồm (“Gross salary”) hay chưa bao gồm thuế (“Net salary”) (thông tin thường được thể hiện trong hợp đồng lao động);

- Xác định thu nhập chịu thuế và thu nhập miễn thuế trong khoản lợi ích mà người lao động được hưởng từ doanh nghiệp;

- Người lao động có được nhận tiền thuê nhà không bởi khi tính lương có tiền thuê nhà phải “gross up” hai lần, v.v;

- Xác định đúng thuế suất (thuế suất cố định hay lũy tiến) khi thực hiện tính thuế TNCN; v.v

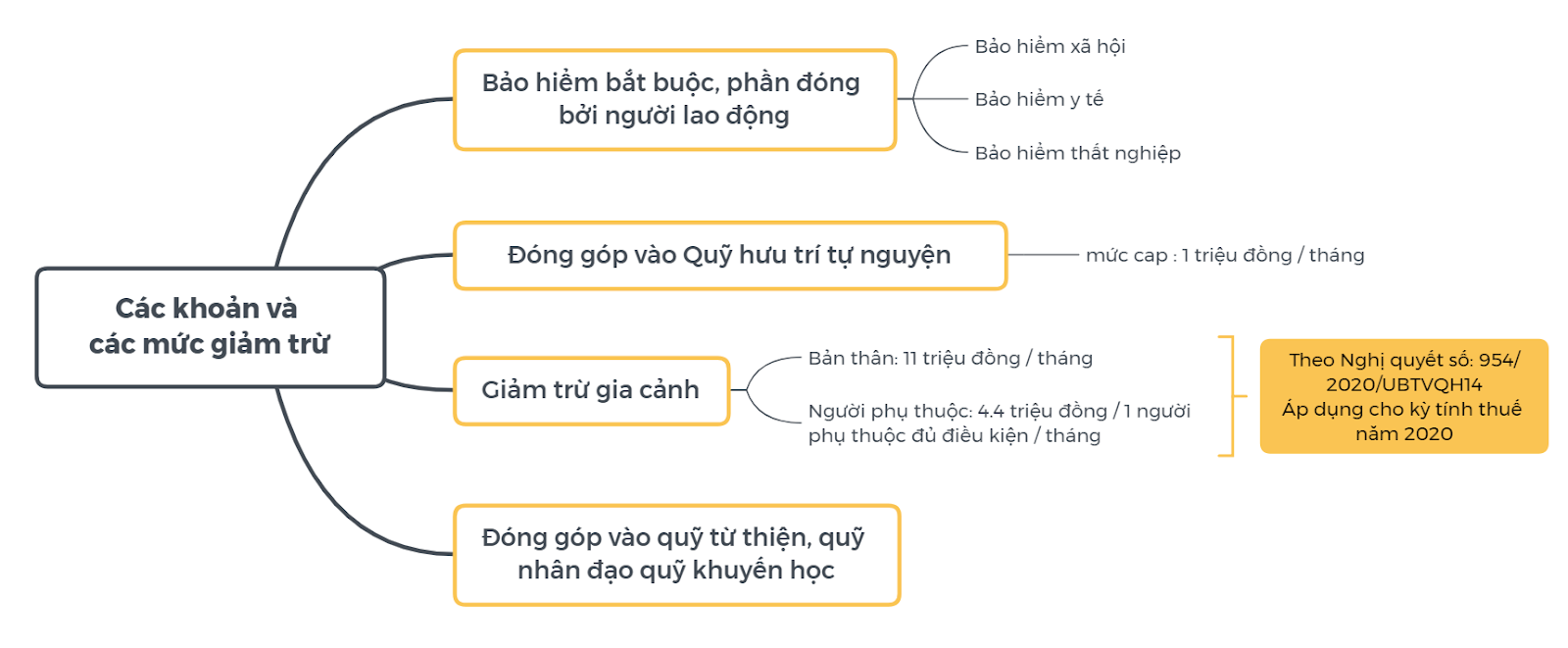

- Cập nhật quy định về các khoản và các mức giảm trừ:

2.1.3. Hoàn thiện dịch vụ

Tư vấn viên sẽ gửi Bảng tính lương (thường là file excel và các sheet riêng cho từng người lao động) cho khách hàng. Nếu khách hàng đồng ý với kết quả đó, tư vấn viên sẽ chốt bảng tính lương, lập Payslip sau đó gửi lại Payslip cho từng NLĐ nếu khách hàng có yêu cầu.

Bên cạnh đó, nếu KH có nhu cầu, tư vấn viên sẽ kê khai thuê TNCN vào hàng tháng, hàng quý.

2.2. Soát xét PIT

Về mặt bản chất, dịch vụ này ngược hẳn với Payroll, bởi ở dịch vụ này, nhiệm vụ của các tư vấn viên là soát xét, kiểm tra về việc tính thuế TNCN, tính lương của doanh nghiệp khách hàng.

2.2.1. Thu thập thông tin

Đối với dịch vụ soát xét những thông tin cần thu thập cũng giống như dịch vụ Payroll. Tuy nhiên, hai thông tin, tài liệu cần xin đầu tiên từ khách hàng đó là Bảng tính lương (file excel) và Tờ khai quyết toán thuế TNCN của họ.

2.2.2. Tiến hành kiểm tra, soát xét

2.2.3. Trao đổi với khách hàng và hoàn thiện báo cáo

Sau mỗi cuộc soát xét, tư vấn viên cần họp và trao đổi với khách hàng về những tình hình tuân thủ, các vấn đề còn tồn đọng của họ, tư vấn hướng điều chỉnh, sửa chữa các vấn đề đó cho khách hàng.

Tư vấn viên sẽ hoàn thiện và gửi bản báo cáo chính thức sau khi đã chốt với khách hàng.

Lời kết

Trên đây SAPP đã gửi đến bạn đọc cái nhìn tổng quát về quy trình thực hiện dịch vụ Payroll và soát xét thuế TNCN. PIT là một sắc thuế thú vị, kể cả kiểm toán viên, kế toán viên cũng cần phải có kiến thức nền thật vững về sắc thuế này. Hy vọng qua bài viết này các bạn sẽ có thêm được hiểu biết về một lĩnh vực trong bộ phận tư vấn thuế của các công ty kiểm toán.

>> Xem thêm: Các giai đoạn của một cuộc tư vấn thuế (Phần 1)

>> Xem thêm: Các giai đoạn của một cuộc tư vấn thuế (Phần 2)

Nếu bạn cần hỗ trợ thêm về quá trình học nền tảng hoặc bất kỳ vấn đề gì về dịch vụ và trải nghiệm tại SAPP, vui lòng liên hệ qua các kênh sau:

- Fanpage: SAPP - Customer Support

- Gửi phiếu yêu cầu hỗ trợ: tại đây

- Hotline: 19002225 (Phân nhánh 2)

- Email: support@sapp.edu.vn

- Group cộng đồng học viên: https://www.facebook.com/groups/everydaywithsapp

- Chương trình giới thiệu học viên mới: https://sapp.edu.vn/chuong-trinh-gioi-thieu-hoc-vien-referral-program/