-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Tổng hợp các điểm kiến thức Kế toán quản trị (F2 ACCA) cần ôn luyện trước khi chính thức bước vào bài thi của BIG4. Cùng SAPP khám phá ngay nhé!

1. Absorption costing

Samsung has two service centers serving two production departments. Overhead

costs apportioned to each department are as follows:

Production

Departments Service center

Mixing Stirring Stores Canteen $ $ $ $

Allocated and apportioned 62,650 125,300 97,620 70,962

overhead

Estimated work done by the service

centers for other departments

Stores 60% 30% - 10%

Canteen 40% 40% 20% -

After the apportionment of the service centers to the production departments, what will the total overhead cost be for the Mixing and Stirring department under step down method and direct method of apportionment?

Answer:

- Under direct method of apportionment:

The overhead of store center will be apportioned to production departments ($):

Overhead apportioned to Mixing department = 97,620 * 62,650/(125,300 + 62,650)

= 97,620 * 1/3

= 32,540

Overhead apportioned to Stirring Department = 97,620 * 125,300/(125,300 + 62,650)

= 97,620 * 2/3

= 65,080

The overhead of Canteen center will be apportioned to production departments:

Overhead apportioned to Mixing department = 70,962 * 1/3 = 23,654

Overhead apportioned to Stirring department = 70,962 * 2/3 = 47,308

Production

Departments Service center

Mixing Stirring Stores Canteen $ $ $ $

Overheads 62,650 125,300 97,620 70,962

Reapportion Stores 32,540 65,080 (97,620) -

Reapportion Canteen 23,654 47,308 0 (70,962)

Total 118,844 237,688 0 0

2) Under step-down method of apportionment:

The overhead of Store center will be apportioned to production departments and

Canteen center ($):

Overhead apportioned to Mixing department = 97,620 * 60% = 58,572

Overhead apportioned to Stirring department = 97,620 * 30% = 29,286

Overhead apportioned to Canteen center = 97,620 * 10% = 9,762

Production

Departments Service center

Mixing Stirring Stores Canteen $ $ $ $

Overheads 62,650 125,300 97,620 70,962

Reapportion Stores 58,572 29,286 (97,620) 9,762

(60:30:10)

Total 121,222 154,586 0 80,724

The overhead of Canteen center will be apportioned to production departments:

Overhead apportioned to Mixing Department = 80,725 * 121,222/(121,222 + 154,586)

= 35,479

Overhead apportioned to Stirring Department = 80,725 - 35,479 = 45,246

Production

Departments Service center

Mixing Stirring Stores Canteen $ $ $ $

Overheads 121,222 154,586 - 80,724

Reapportion Stores 35,479 45,246 - (80,724)

(60:30:10)

Total 156,701 199,832 0 0

ĐÁP ÁN:

- Với phương pháp phân bổ trực tiếp:

Chi phí chung của trung tâm dịch vụ Cửa hàng được chia đến các phòng sản xuất như sau ($):

Chi chí chung được chia đến phòng pha = 97,620 * 62,650/(125,300 + 62,650)

= 97,620 * 1/3

= 32,540

Chi chí chung được chia đến phòng khuấy = 97,620 * 125,300/(125,300 + 62,650)

= 97,620 * 2/3

= 65,080

Chi phí chung của trung tâm dịch vụ Căng tin được chia đến các phòng sản xuất như sau:

Chi chí chung được chia đến phòng pha = 70,962 * 1/3

= 23,654

Chi chí chung được chia đến phòng = 70,962 * 2/3

= 47,308

Phòng sản xuất Trung tâm dịch vụ

Pha Khuấy Cửahàng Canteen $ $ $ $

Chi phí chung 62,650 125,300 97,620 70,962

Chi chí chung của trung tâm

dịch vụ cửa hàng được chia 32,540 65,080 (97,620) -

Chi chí chung của trung tâm

dịch vụ căng tin được chia 23,654 47,308 0 (70,962)

Tổng 118,844 237,688 0 0

2) Với phương pháp phân bổ từng bước:

Chi phí chung của trung tâm dịch vụ Cửa hàng được chia đến các phòng sản xuất và trung tâm dịch vụ Căng tin như sau ($):

Chi chí chung được chia đến phòng Pha = 97,620 * 60% = 58,572

Chi chí chung được chia đến phòng Khuấy = 97,620 * 30% = 29,286

Chi chí chung được chia đến trung tâm dịch vụ Căng tin = 97,620 * 10% = 9,762

Phòng sản xuất Trung tâm dịch vụ

Pha Khuấy Cửahàng Canteen $ $ $ $

Chi phí chung 62,650 125,300 97,620 70,962

Chi chí chung của trung tâm dịch vụ

cửa hàng được chia (60:30:10) 58.572 29.286 (97.620) 9.762

Tổng 121.222 154.586 0 80.724

Chi phí chung của trung tâm dịch vụ Căng tin được chia đến các phòng sản xuất như sau ($):

Chi chí chung được chia đến phòng Pha = 80,725 * 121,222/(121,222 + 154,586)

= 35,479

Chi chí chung được chia đến phòng Khuấy = 80,725 - 35,479 = 45,246

Phòng sản xuất Trung tâm dịch vụ

Pha Khuấy Cửahàng Canteen $ $ $ $

Chi phí chung 121,222 154.586 - 80.724

Chi chí chung của trung tâm dịch

vụ Căng tin được chia 35.479 45.246 - (80.724)

Tổng 156.701 199.832 0 0

2. Marginal costing

Ocean Company produces salt products. In this period, the firm's opening inventories were 400 units and closing inventories were 100 units. Ocean had calculated a profitof $8,000 using marginal costing. According to the firm policy, fixed overhead absorption rate is $2 per unit, what would be the profit of Ocean using absorption costing?

Answer:

In marginal costing, only variable costs are charged as a cost of sale, fixed production costs are treated as period costs and are written off as they are incurred.

Therefore, we have:

Marginal costing profit = Sale - (Prime cost + Variable ovh) * (Units produced + Opening inventories - Closing inventories) - Fixed Non-P.ovh - Fixed P.ovh

= Sale – (Prime cost + Variable ovh) * (P + OI – CI) – Fixed Non-P.ovh - Fixed P.ovh

Absorption costing profit = Sale - (Prime cost + Variable ovh + OAR) * (Units produced + Opening inventories - Closing inventories) - Fixed Non-P.ovh

= Sale - (Prime cost + Variable ovh) * (P + OI - CI) - (OAR * P) - OAR * (OI- CI) - Fixed Non-P.ovh

= Sale - (Prime cost + Variable ovh) * (P + OI - CI) - OAR * (OI - CI) – Fixed P.ovh -Fixed Non-P.ovh

= Marginal costing profit - (OI - CI) * OAR

= Marginal costing profit + (CI - OI) * OAR

Where: Ovh = Overhead

OI = Opening inventory

CI = Closing inventory

P = Production

OAR = Overhead absorption rate

According to the formula above:

Absorption costing profit = Marginal costing profit + (CI - OI) * OAR

= 8,000 + (100 - 400) * 2

= $7,400

Đáp án:

Theo phương pháp chi phí cận biên, chỉ có chi phí biến đổi được tính vào chi phí hàng bán, chi phí sản xuất cố định được tính vào chi phí trong kỳ và được trừ đi ngay khi phát sinh.

Vì vậy, chúng ta có:

Lợi nhận theo chi phí cận biên = Doanh thu - (Chi phí gốc + Chi phí sản xuất biến đổi) * (Sản phẩmsản xuất + Hàng tồn kho đầu kỳ - Hàng tồn kho cuối kỳ) - Chi phí không sản xuất cố định - Chi phí sản xuất cố định

Lợi nhuận theo chi phí hấp thụ = Doanh thu - (Chi phí gốc + Chi phí sản xuất biến đổi + OAR) * (Sản phẩm sản xuất + Hàng tồn kho đầu kỳ - Hàng tồn kho cuối kỳ) - Chi phí không sản xuất cố định

= Doanh thu - (Chi phí gốc + Chi phí sản xuất biến đổi) * (Sản phẩm sản xuất + Hàng tồn kho đầu kỳ - Hàng tồn kho cuối kỳ) - (OAR * Sản phẩm sản xuất) - OAR * (Hàng tồn kho đầu kỳ - Hàng tồn kho cuối kỳ) - Chi phí không sản xuất cố định

= Doanh thu - (Chi phí gốc + Chi phí sản xuất biến đổi) * (Sản phẩm sản xuất + Hàng tồn kho đầu kỳ - Hàng tồn kho cuối kỳ) - Chi phí sản xuất cố định - OAR * (Hàng tồn kho đầu kỳ - Hàng tồn kho cuối kỳ) - Chi phí không sản xuất cố định

= Lợi nhận theo chi phí cận biên - (Hàng tồn kho đầu kỳ - Hàng tồn kho cuối kỳ) * OAR

= Lợi nhận theo chi phí cận biên + (Hàng tồn kho cuối kỳ - Hàng tồn kho đầu kỳ) * OAR

Trong đó:

OAR = Tỉ lệ phân bổ chi phí gián tiếp

Theo như công thức kể trên:

Lợi nhuận theo chi phí hấp thụ = Lợi nhận theo chi phí cận biên + (Hàng tồn kho cuối kỳ - Hàng tồn kho đầu kỳ) * OAR = 8.000$ + (100 - 400) * 2$ = 7.400$

3. Job, Batch and Service Costing

May Mac is a local tailor shop. The shop take order from other clothes store in town to produce traditional Ao Dai. The shop operates a job costing system. On March, May Mac got a huge order from one of the Ao Dai stores in town. They name this order as job 214. Each Ao Dai in job 214 takes 8 metres of silk and 6 hours to make. The estimated costs for job 214 are as follows:

Direct materials $32 per metre

Direct labor $12 per hour

Variable production ovxerheads are recovered at the rate of $9 per direct labor hour.

Fixed production overheads for the year are budgeted to be $100,000 and are to be recovered at the basis of the total of 50,000 direct labor hours for the year. Other overheads, in relation to selling, distribution and administration, are recovered at the rate of $40 per job. What is the total cost of job 214?

Answer:

Job costing is a costing method applied where work is undertaken to customers' special requirements and each order is of comparatively short duration. As a result, job costing is the most suitable costing method for an enterprise provide product according to their customer order like May Mac.

When an enterprise using job costing, material costs for each job are determined from material requisition notes. Labor times on each job are recorded on a job ticket, which is then costed and recorded on the job cost sheet. Some labor costs, such as overtime premium and the cost of rectifying substandard output, might be charged either directly to a job or else as an overhead cost, depending on the circumstances in which the costs have arisen. Overhead is absorbed into the cost of jobs using the predetermined overhead absorption rates.

Fixed production overhead absorption rate (OAR)

= budgeted fixed production overheads/ budgeted direct labour hours

= 100,000/50,000 =$2/direct labor hour

Fixed overhead = OAR * Direct labor hours

= $2/direct labor hour * 6 hours

= $12

Direct materials (8 * $32) 256

Direct labor (6 * $12) 72

Variable overhead (6 * $9) 54

Fixed overhead 12

Other overhead 40

Total cost of job 214 434

Đáp án:

Chi phí theo đơn hàng là phương pháp tính chi phí khi công việc được thực hiện theo yêu cầu đặc biệt của khách hàng và mỗi đơn đặt hàng có thời gian tương đối ngắn. Vì vậy, phương pháp tính chi phí theo Đơn hàng là phương pháp tính chi phí hợp lý nhất cho một doanh nghiệp cung cấp sản phẩm theo yêu cầu cụ thể của khách hàng như May Mặc.

Khi một doanh nghiệp sử dụng phương pháp tính chi phí theo đơn hàng, chi phí nguyên vật liệu cho mỗi đơn hàng được xác định từ các phiếu yêu cầu mua nguyên vật liệu. Thời gian làm việc cho mỗi đơn hàng được ghi trên phiếu công việc, sau đó được tính chi phí và ghi vào phiếu tính giá thành theo đơn hàng. Một số chi phí lao động, chẳng hạn như phí làm thêm giờ và chi phí để khắc phục sản phẩm không đạt tiêu chuẩn, có thể được tính trực tiếp cho một đơn hàng hoặc chi phí chung, tùy thuộc vào trường hợp xảy ra chi phí. Chi phí chung được phân bổ vào chi phí của đơn hàng bằng cách sử dụng các tỷ lệ phân bổ đã được quyết định trước đó.

Hệ số phân bổ chi phí sản xuất chung (OAR) = Chi phí sản xuất chung dự tính/ thời gian lao động trực tiếp = 100,000/50,000= 2$/giờ lao động trực tiếp

Chi phí cố định chung = OAR * Thời gian lao động trực tiếp

= 2$/giờ lao động trực tiếp * 6 giờ

= 12$

Nguyên liệu trực tiếp (8 * 32$) 256

Lao động trực tiếp (6 * 12$) 72

Chi phí biến đổi chung (6 * 9$) 54

Chi phí cố định chung 12

Các chi phí chung khác 40

Tổng chi phí của công việc 214 434

4. PROCESS COSTING

Question 1: Abnormal loss and gain

Hai Ha is a company that operates in Confectionery Industry. One of the products

that Hai Ha is producing is Chew candy. Hai Ha use process costing method. In this

period, the input to the packaging process of Chew candy is 2,000 units at a cost of

$5,600. The company had budgeted normal loss as 10% and there are no opening

and closing stocks. The scrap value of this process is $1/unit. Determine the

accounting entries for the cost of output and the cost of the losses if actual output

were 1,720 units.

Answer:

Process costing is a costing method used where it is not possible to identify separate

units of production, or jobs, usually because of the continuous nature of the

production processes involved.

Losses may occur in process. If a certain level of loss is expected, this is known as

normal loss. If losses are greater than expected, the extra loss is abnormal loss. If

losses are less than expected, the difference is known as abnormal gain.

Loss or spoilage may have scrap value.

Step 1: Determine output and losses

Normal loss = 10% * 2,000

= 200 units

Expected output = Input - Normal loss

= 2,000 – 200

= 1,800 units

Abnormal loss = Expected output - actual output

= 1,800 - 1,720

= 80 units

Scrap value of abnormal loss = Scrap value * Abnormal loss

= $1 * 80

= $80

Step 2: Calculate cost per unit of output and losses

Total costs - (Scrap Value*Normal loss) 5600 - 1* 200

______________________________ = __________________ = $3/unit

Expected output 1800

Step 3: Calculate total cost of output and losses

Total cost of output = $3 * 1,720

= $5,160

Total cost of normal loss = $1 * 200

= $200

Total cost of abnormal loss = $3 * 80

= $240

Step 4: Complete account

Process account

| Unit $ | Unit $ |

| Cost incurred 2000 5600 | Normal loss 200 200 |

| Output 1720 5160 | |

| Abnormal loss 80 240 | |

| 2000 5600 | 2000 5600 |

Abnormal loss account

| $ | |

| Process a/c 240 | Scrap account 80 |

| SOPL 160 | |

| 240 | 240 |

Scrap account

| $ | $ |

| Normal loss 200 | Cash 280 |

| Abnormal loss 80 | 347 |

| 280 | 280 |

Đáp án:

Phương pháp giá thành theo quy trình là một phương pháp tính giá thành được sử

dụng ở trường hợp không thể xác định các đơn vị sản xuất riêng lẻ, hoặc các công

việc, thường là do tính liên tục của các quá trình sản xuất liên quan.

Tiêu hao có thể xảy ra trong quá trình sản xuất. Nếu một mức độ thiệt hại nhất định

như kỳ vọng, điều này được gọi là tiêu hao thông thường. Nếu tiêu hao lớn hơn dự

kiến, phần mất thêm là tiêu hao bất thường. Nếu tiêu hao ít hơn dự kiến, sự khác

biệt được gọi là lợi ích bất bình thường.

Sản phẩm tiêu hao hoặc hư hỏng có thể có giá trị thanh lý.

Bước 1: Xác định tiêu hao và sản lượng

Tiêu hao thông thường = 10% * 2.000

= 200 đơn vị

Sản lượng dự kiến = Đầu vào - Tiêu hao thông thường

= 2.000 – 200

= 1.800 đơn vị

Tiêu hao bất thường = Sản lượng dự kiến - Sản lượng thực tế

= 1.800 - 1.720

= 80 đơn vị

Giá trị phế liệu của tiêu hao

bất thường

= Giá trị phế liệu * tiêu hao bất thường

= 1$ * 80

= 80$

Bước 2: Xác định chi phí trên từng đơn vị

Tổng chi phí 5600 - 1* 200

______________________________ = __________________ = $3/unit

Sản lượng dự kiến 1800

Bước 4: Tài khoản hoàn thiện

Tài khoản giá thành theo quy trình

| Unit $ | Unit $ |

| Chi phí 2000 5600 | Tiêu hao thông thường 200 200 |

| Sản lượng 1720 5160 | |

| Tiêu hao bất thường 80 240 | |

| 2000 5600 | 2000 5600 |

Tài khoản tiêu hao bất thường

| $ | |

| TK giá thành theo quy trình a/c 240 | Tài khoản phế liệu 80 |

| SOPL 160 | |

| 240 | 240 |

Tài khoản thanh lý

| $ | $ |

| Tiêu hao thông thường 200 | Tiền mặt 280 |

| Tiêu hao bất thường 80 | 347 |

| 280 | 280 |

5. Break Even Point

Phân tích đề:

Khách sạn Alka nằm ở trong khu vực thành phố và gần các địa điểm như nhà hàng và rạp hát. Khách sạn này có các thông tin về tài chính như sau:

- Khách sạn có 25 phòng, giá phòng mỗi đêm là 180$

- Chi phí biến đổi/ phòng là 60$

- Tỷ lệ lấp đầy là 70%, khách sạn hoạt động 365 ngày/ năm

- Chi phí cố định là 600,000

Trong quý I, lượng phòng giảm khá mạnh so với kỳ vọng. Số lượng kỳ vọng là 90,000 phòng.

Vì vậy doanh Alka cân nhắc 02 dự án:

Dự án 1: Bán combo "theater package" gồm 02 đêm và 01 vé xem tại nhà hát với các dữ liệu như sau

- Giá bán phòng: 67.5$/ đêm

- Giá vé: 100$

- Chi phí của vé: 95$

- Chi phí cố định cho riêng dự án: 20,000$

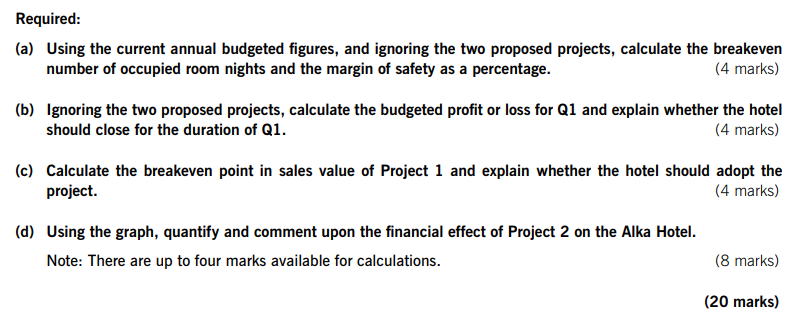

Dự án 2: Mở thêm 01 nhà hàng và các dữ liệu được trình bày trong biểu đồ

Yêu cầu:

a. Xác định mức hòa vốn và margin of safety cho khách sạn mà chưa tính đến 02 dự án

b. Tính mức lỗ của khách sạn trong quý I và dự án có nên đóng của không

c. Tính điểm hòa vốn của dự án 1 và có nên thực hiện dự án 1 không

d. Tính ảnh hưởng tài chính của dự án 2 lên khách sạn Alka.

Hướng dẫn giải:

a.

Xác định mức hòa vốn theo công thức:

BEP = Fixed costs/ variables cost per unit = 600,000/(180-60) = 5,000 occupied room nights

Xác định số lượng phòng theo dự toán hiện tại (số phòng nhân với số ngày hoạt động nhân với tỷ lệ lấp phòng)

Budgeted occupies room nights = 25*365*70% = 6,387.5 occupied room nights

Margin of safety = (6,387.5-5,000)/6,387.5 = 21.72%

Lợi nhuận kỳ vọng = 6,387.5*180 - 6387.5*60 - 600,000 = 166,500

b.

Mức lỗ của Alka trong quý I = Sales - Variable cost - Fixed cost = 900*180 - 900*60 - 600,000/4 = (42,000)

Khách sạn Alka vẫn không nên đóng cửa vào quý I. Vì nếu đóng cửa vào QI, khách sạn sẽ lỗ toàn bộ phần chi phí cố định là 108.000. Còn nếu vẫn mở cửa, Alka có thể tạo ra lượng contribution nhất định và giảm lỗ xuống còn 42,000.

c.

- Sales value of 2 rooms: 67.5*2 = 135$

- Sales value of ticket: 100$

- COGS of 2 rooms: 60*2 = 120

- COGS of ticket: 90

- Contribution = 20/ combo

- Điểm hòa vốn cho dự án = FC/contribution per unit = 20,000/20 = 1,000 combo

Như vậy Alka cần bán cung cấp đủ ít nhất 2,000 phòng (mỗi combo 2 phòng) cho quý I để hòa vốn. Cộng với 900 phòng đang dự tính bán thì Alka cần có công suất phòng là 2,900 phòng cho quý I.

Công suất hiện tại của Alka = 365*25/4 = 2,281 phòng

Vậy với công suất 2,900 phòng là vượt công suất tối đa mà Alka có thê nhận nên từ chối dự án này.

d.

Dự án làm thêm nhà hàng để thu hút khách

Theo biểu đồ ta thấy ở mức công suất 8,000 phòng có các dữ liệu như sau:

- Doanh thu: 2,000,000

- Chi phí 1,560,000

- Chi phí cố định: 800,000

- Như vậy chi phí biến đổi trên 1 đơn vị mới là: (1,560,000-800,000)/8,000 = 95$

- Giá bán mới là: 2,000,000/8,000 = 250$/ đêm

Doanh nghiệp đang ở mức công suất 7,300 nên lợi nhuận như sau:

Lợi nhuận = 7,300*250 - 7,300*95 - 800,000 = 331,000

Các ảnh hưởng về tài chính của dự án:

- Giá bán tăng từ 180$ lên 250$ do bán cả đồ ăn

- Chi phí biến đổi tăng từ 65$ lên 95$ do bán cả đồ ăn

- Chi phí cố định tăng từ 600,000$ lên 800,000$ do đầu tư thêm nhà hàng.

- Lợi nhuận kỳ vọng tăng từ 166,500$ lên 331,000$.

Dựa vào các dữ liệu tài chính trên, doanh nghiệp nên đầu tư vào dự án.

6. Cost Varinace

Linh Anh Company is a leader business in manufacturing electronics. Based on

characteristic of the job, it requires many workers working in the factory. At the end

of the month, the company has the following information relating with labour costs

for this months:

Budget Labour rate $12 per hour

Production time 15,000 hours

Time per unit 3 hours

Production units 5,000 units

Actual Wage paid $190,000

Production 6,000 units

Total hours worked 14,500 hours

There was no idle time during this month.

What were the labour rate and efficiency variance?

Answer:

A variance is the different between a planned, budgeted or standard cost and the

actual cost incurred. When actual results are better than expected results, we have a

favourable variance (F). If, on the other hand, actual results are worse than expected

results, we have an adverse variance (A).

The labour rate variance is the difference between the standard cost and the actual

cost for the actual number of hours paid for.

The actual number of hours paid for is 14,500 hours, so the standard cost and the

actual cost for 14,500 hours will be:

Standard cost for 14,500 hours $12 * 14,500 = $174,000

Actual cost for 14,500 hours $190,000

Variance ($16,000)

Because the actual cost is greater than the standard cost for the same actual hours,

so it is $16,000 (A).

The labour efficiency variance is difference between the hours that should have been

worked for the number of units actually produced, and the actual number of hours

worked, valued at the standard rate per hour.

The hour should have been worked for actual units (W1) 18,000 hours

Actual number of hours worked 14,500 hours

3,500 hours

Standard rate per hour $12

Variance (=3,500 * $12) $42,000

W1:

1500*6000

___________ = 18000 (hours)

5000

Because the actual number of hours worked is less than the hours should have been

worked for the same number of units actually produced, so it is $42,000 (F)

Đáp án:

Sự biến động là sự khác nhau giữa chi phí dự toán và chi phí thực tế đã phát sinh. Khi

kết quả thực tế tốt hơn kế quả dự toán, chúng ta có biến động có lợi (F). Và nếu

ngược lại, kết quả thực tế kém hơn kết quả dự toán, chúng là có biến động bất lợi

(A).

Biến động chi phí lao động là sự khác nhau giữa chi phí dự toán và chi phí thực tế với

cùng số giờ lao động thực tế.

Số giờ lao động thực tế được trả lương là 14.500 giờ, do đó chi phí dự toán và chi phí

thực tế cho 14.500 giờ này là:

Chi phí dự toán cho 14.500 giờ 12$ * 14.500 = 174.000$

Chi phí thực tế cho 14.500 giờ 190.000$

Biến động (16.000$)

Bởi vì chi phí thực tế lớn hơn chi phí dự toán cho cùng số giờ lao động như nhau, nên

chúng ta có biến động bất lợi 16.000$ (A)

Biến động hiệu quả lao động là sự khác nhau giữa dự toán số giờ lao động cần phải

làm để đạt được sản lượng thực tế, và số giờ thực tế đã làm, tính giá trị cho tỉ lệ tiêu

chuẩn mỗi giờ.

Dự toán số giờ lao động cần phải làm để đạt được sản lượng thực tế 18000 giờ

Số giờ thực tế đã làm 14.500 giờ

3.500 giờ

Tỉ lệ tiêu chuẩn mỗi giờ 12$

Biến động (=3500*12$) 42.000$

W1:

1500*6000

___________ = 18000 (hours)

5000

Bởi vì số giờ thực tế làm việc ít hơn số giờ dự toán cần phải làm để đạt được sản

lượng thực tế như nhau, nên chúng ta có biến động có lợi 42.000$ (F).

Nếu bạn cần hỗ trợ thêm về quá trình học nền tảng hoặc bất kỳ vấn đề gì về dịch vụ và trải nghiệm tại SAPP, vui lòng liên hệ qua các kênh sau:

- Fanpage: SAPP - Customer Support

- Gửi phiếu yêu cầu hỗ trợ: tại đây

- Hotline: 19002225 (Phân nhánh 2)

- Email: support@sapp.edu.vn

- Group cộng đồng học viên: https://www.facebook.com/groups/everydaywithsapp

- Chương trình Tái đăng ký khóa học: https://sapp.edu.vn/chuong-trinh-tai-dang-ky-khoa-hoc/