-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Thuế môn bài, “License tax” thường không được coi trọng trong soát xét bởi các doanh nghiệp ít thực hiện sai quy định. Trong thực tế, khi làm việc về License tax, có rất nhiều lưu ý mà tư vấn viên cần để tâm.

Mục lục:

I. Giới thiệu chung về thuế môn bài

II. Một số quy định sửa đổi, bổ sung về thuế môn bài năm 2020

III. Một số lưu ý khi cung cấp dịch vụ tax review đối với thuế môn bài

Lời kết

I. Giới thiệu chung về thuế môn bài

1.1. Khái niệm/ Định nghĩa

Ở Việt Nam, Thuế môn bài (License tax) lại không phải là một từ được dùng chuẩn theo quy định, mà thuật ngữ dùng đúng là lệ phí môn bài (License Fee).

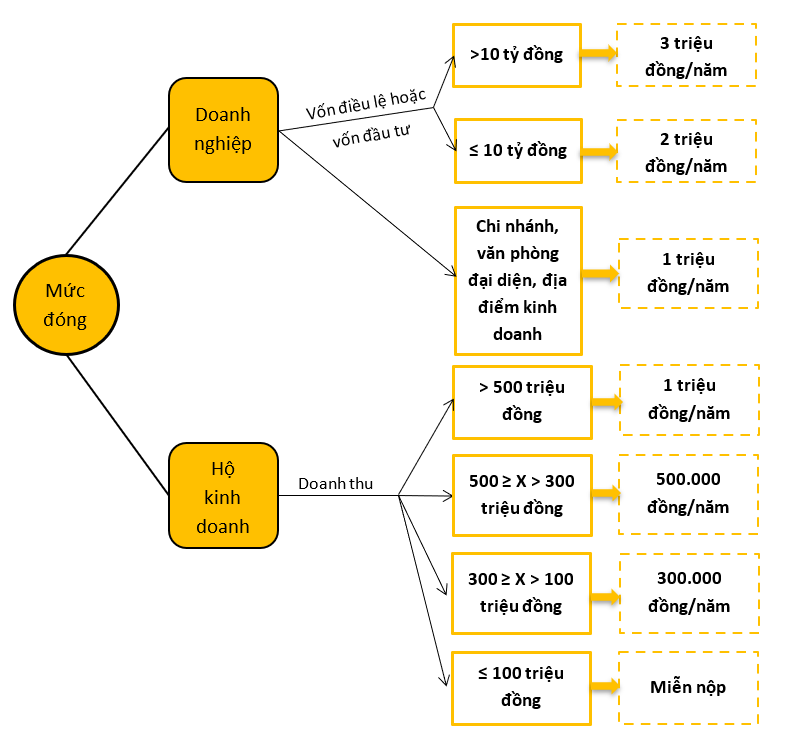

Lệ phí môn bài (License Fee) là loại lệ phí được thu dựa trên số vốn điều lệ ghi trong giấy chứng nhận đăng ký kinh doanh/vốn đầu tư ghi trong giấy chứng nhận đăng ký đầu tư (đối với tổ chức) hoặc doanh thu của năm (đối với hộ kinh doanh).

1.2. Dịch vụ tư vấn thuế môn bài

Doanh nghiệp khi đăng ký kinh doanh phải thực hiện nghĩa vụ nộp thuế môn bài. Trong giai đoạn này, doanh nghiệp gặp vô vàn khó khăn và việc tuân thủ đúng quy định thuế môn bài là rất quan trọng. Từ đó, các công ty đã cung cấp dịch vụ tư vấn loại thuế này. Dịch vụ này nằm trong phòng Tư vấn thuế doanh nghiệp (Business Tax hoặc Corporate Tax).

1.3. Các đối tượng phải nộp, được miễn lệ phí môn bài

1.3.1. Các đối tượng phải nộp

Theo Nghị định 139/2016/NĐ-CP, người nộp lệ phí môn bài là tổ chức, cá nhân hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, trừ trường hợp quy định tại Điều 3 Nghị định này, bao gồm:

1.3.2. Các đối tượng được miễn

Các trường hợp được miễn thuế bao gồm:

- Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh có doanh thu hàng năm từ 100 triệu đồng trở xuống.

- Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh không thường xuyên; không có địa điểm cố định theo hướng dẫn của Bộ Tài chính.

- Cá nhân, nhóm cá nhân, hộ gia đình sản xuất muối.

- Tổ chức, cá nhân, nhóm cá nhân, hộ gia đình nuôi trồng, đánh bắt thủy, hải sản và dịch vụ hậu cần nghề cá.

- Điểm bưu điện văn hóa xã; cơ quan báo chí (báo in, báo nói, báo hình, báo điện tử).

- Chi nhánh, văn phòng đại diện, địa điểm kinh doanh của hợp tác xã hoạt động dịch vụ kỹ thuật trực tiếp phục vụ sản xuất nông nghiệp.

- Quỹ tín dụng nhân dân xã; hợp tác xã chuyên kinh doanh dịch vụ phục vụ sản xuất nông nghiệp; chi nhánh, văn phòng đại diện, địa điểm kinh doanh của hợp tác xã và của doanh nghiệp tư nhân kinh doanh tại địa bàn miền núi. Địa bàn miền núi được xác định theo quy định của Ủy ban Dân tộc.

1.4. Mức đóng lệ phí môn bài

1.5. Khai, nộp lệ phí môn bài

Khai lệ phí môn bài:

- Khai lệ phí môn bài một lần khi mới ra hoạt động, kinh doanh, chậm nhất là vào ngày cuối cùng của tháng bắt đầu hoạt động sản xuất kinh doanh;

- Trường hợp doanh nghiệp mới thành lập nhưng chưa hoạt động sản xuất kinh doanh thì phải khai lệ phí môn bài trong thời hạn 30 ngày kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp, Giấy chứng nhận đăng ký hoạt động hoặc Giấy chứng nhận đăng ký hộ kinh doanh;

- Đối với hộ kinh doanh đang hoạt động: nếu nộp thuế theo phương pháp khoán thì không phải nộp hồ sơ khai lệ phí môn bài, nếu cho thuê bất động sản thì khai lệ phí môn bài một lần theo từng hợp đồng cho thuê bất động sản.

Nộp lệ phí môn bài:

- Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 hàng năm;

- Doanh nghiệp mới ra hoạt động sản xuất kinh doanh hoặc mới thành lập cơ sở sản xuất kinh doanh thì thời hạn nộp lệ phí môn bài chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai lệ phí môn bài;

- Hộ gia đình mới ra sản xuất, kinh doanh nộp thuế theo phương pháp khoán thì thời hạn nộp lệ phí môn bài chậm nhất là ngày cuối cùng của tháng tiếp theo tháng có phát sinh nghĩa vụ khai thuế.

II. Một số quy định sửa đổi, bổ sung về thuế môn bài năm 2020

Ngày 24/02/2020, Nghị định 22/2020/NĐ-CP về lệ phí môn bài chính thức được ban hành và có hiệu lực từ ngày 25/02/2020. Theo đó, SAPP xin cập nhật một số điểm mới tại Nghị định này để bạn đọc được nắm rõ:

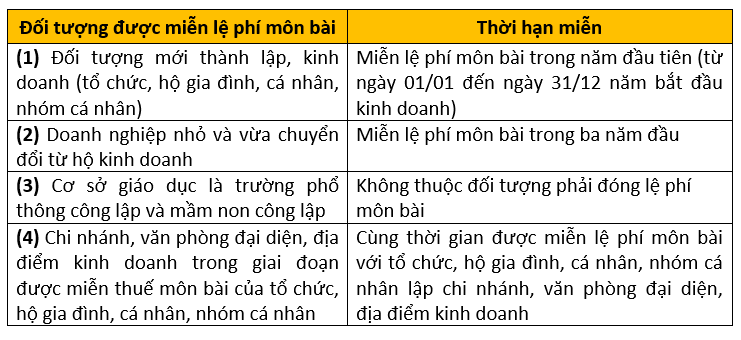

2.1. Bổ sung thêm trường hợp được miễn lệ phí môn bài

2.2. Bổ sung quy định về thời hạn nộp lệ phí môn bài

2.3. Bổ sung quy định mức thu lệ phí môn bài đối với doanh nghiệp vừa và nhỏ chuyển đổi từ hộ kinh doanh

2.4. Bổ sung trường hợp không phải nộp lệ phí môn bài

Trường hợp không phải nộp lệ phí môn bài nếu ngừng sản xuất kinh doanh đáp ứng đồng thời hai điều kiện:

2.5. Bổ sung một số trường hợp không phải kê khai lệ phí môn bài

Hộ gia đình, cá nhân, nhóm cá nhân nộp thuế theo phương pháp khoán không phải khai lệ phí môn bài.

III. Một số lưu ý khi cung cấp dịch vụ tax review đối với thuế môn bài

3.1. Lỗi mà doanh nghiệp hay mắc phải đối với lệ phí môn bài

Đối với các doanh nghiệp, việc nộp lệ phí môn bài và nghĩa vụ kê khai thường sẽ được tuân thủ và thực hiện tốt.

Tuy nhiên, vấn có một lỗi mà thông thường, khi cung cấp dịch vụ “tax review” các tư vấn thuế viên hay gặp trường hợp khách hàng không nộp tờ khai lệ phí môn bài trong các trường hợp phải nộp. Trường hợp này thông thường gặp ở những KH là doanh nghiệp vừa và nhỏ mới chuyển đổi từ cá nhân kinh doanh, hộ kinh doanh hoặc các chi nhánh mới thành lập trong giai đoạn doanh nghiệp không còn được miễn license fee.

3.2. Các thắc mắc thường gặp đối với lệ phí môn bài

(1): Khi điều chỉnh vốn điều lệ hoặc vốn đầu tư, doanh nghiệp có phải kê khai lệ phí môn bài hay không?

Theo công văn số 1279/TCT-CS do Tổng cục thuế ban hành, người nộp thuế chỉ khai lệ phí môn bài một lần khi mới ra kinh doanh. Trường hợp tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thay đổi vốn điều lệ hoặc vốn đầu tư thì không phải nộp hồ sơ khai lệ phí môn bài. Doanh nghiệp căn cứ vào số vốn thay đổi, tự xác định mức lệ phí môn bài phải nộp và nộp đúng thời hạn.

(2) Về lệ phí môn bài đối với văn phòng đại diện, địa điểm kinh doanh không thực hiện HĐSXKD:

Theo công văn số 1279/TCT-CS do Tổng cục thuế ban hành, trường hợp văn phòng đại diện, địa điểm kinh doanh không hoạt động sản xuất kinh doanh hàng hóa, dịch vụ thì không phải nộp lệ phí môn bài.

(3) Tạm ngừng kinh doanh có phải nộp lệ phí môn bài hay không?

Có 02 trường hợp như sau:

- Nếu tạm ngưng kinh doanh cả năm thì không phải nộp lệ phí môn bài;

- Nếu tạm ngưng kinh doanh không trọn năm thì phải nộp phí môn bài.

Lời kết

Trên đây, SAPP đã giới thiệu đến bạn đọc kiến thức cơ bản những thông tin cần cập nhật về License tax, hy vọng khi bạn đọc là một kế toán, hay một tư vấn thuế viên sẽ có một cái nhìn tổng quát, tránh những sai sót trong tuân thủ quy định kê khai và nộp hay tránh những sai sót trong tư vấn và soát xét lệ phí môn bài.

Nếu bạn cần hỗ trợ thêm về quá trình học nền tảng hoặc bất kỳ vấn đề gì về dịch vụ và trải nghiệm tại SAPP, vui lòng liên hệ qua các kênh sau:

- Fanpage: SAPP - Customer Support

- Gửi phiếu yêu cầu hỗ trợ: tại đây

- Hotline: 19002225 (Phân nhánh 2)

- Email: support@sapp.edu.vn

- Group cộng đồng học viên: https://www.facebook.com/groups/everydaywithsapp

- Chương trình Tái đăng ký khóa học: https://sapp.edu.vn/chuong-trinh-tai-dang-ky-khoa-hoc/