1. Phân tích đề thi TX – VNM (Tax – Vietnam)

1.1. Cấu trúc đề thi

Môn Thuế Việt Nam (TX - VNM) được tiến hành thi trên giấy. Với thời gian làm bài 3 giờ, gồm 2 phần như sau:

Section A

- Gồm 15 câu hỏi dạng trắc nghiệm dạng multiple choice về 4 sắc thuế chính, quản lý thuế, chuyển giá (xác suất nhỏ). Mỗi câu hỏi ứng với 2 điểm

- Tổng điểm: 30

Section B

- Gồm 6 câu hỏi dạng tự luận về 4 sắc thuế: thuế GTGT (VAT – 1 câu), thuế TNCN (PIT – 2 câu), thuế TNDN (CIT – 2 câu), thuế nhà thầu nước ngoài (FCT – 1 câu); phân bổ như sau:

-

Câu 1: CIT – 10đ

-

Câu 2: PIT – 10đ

-

Câu 3: FCT – 10đ

-

Câu 4: VAT – 10đ

-

Câu 5: CIT – 15đ

-

Câu 6: PIT – 15đ

-

- Tổng điểm: 70

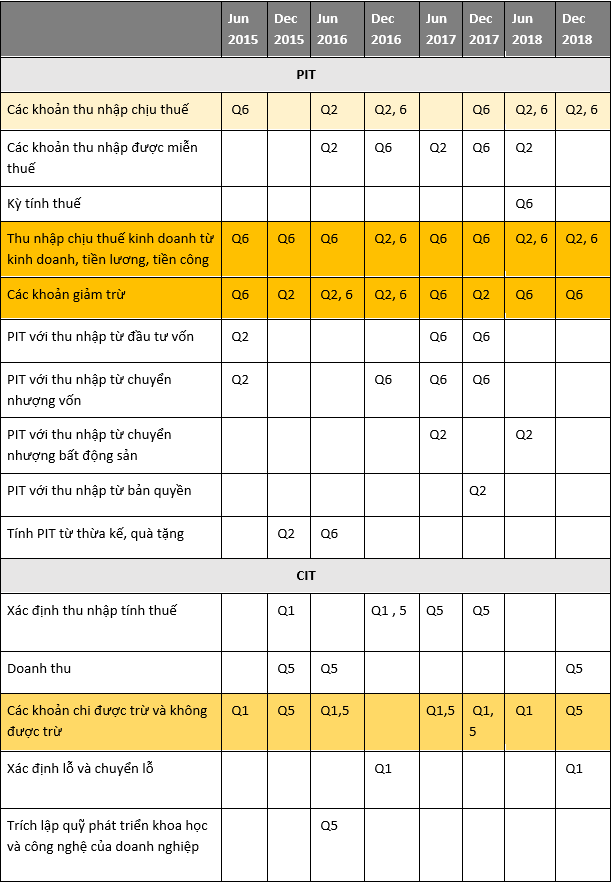

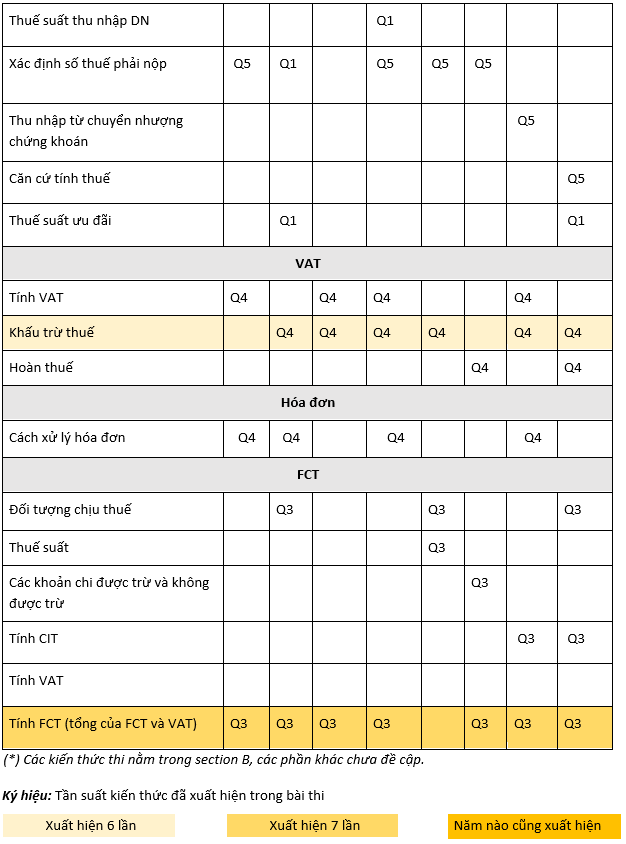

1.2. Kiến thức trong đề thi

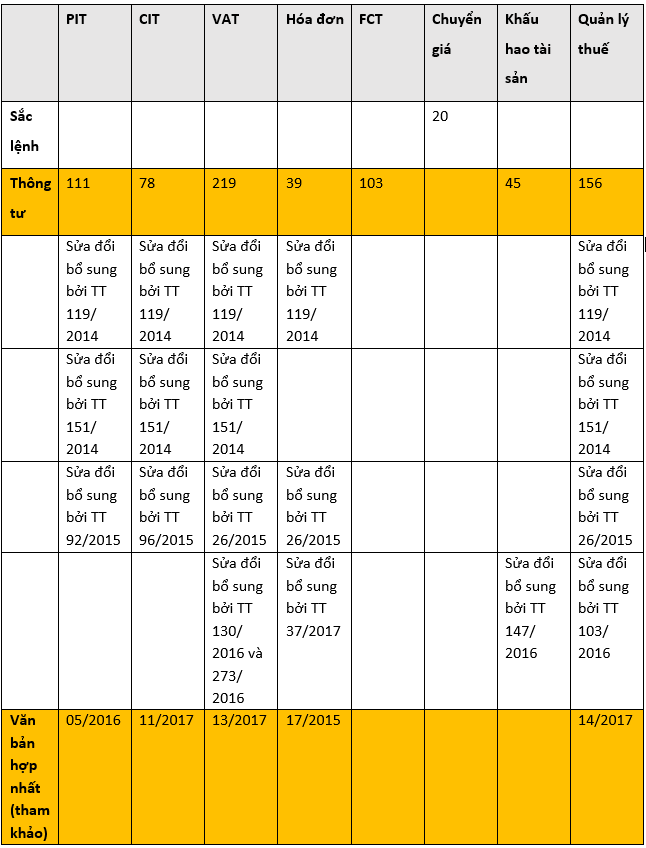

1.3. Các thông tư cần đọc trước kỳ thi

2. Cách ôn tập môn TX – VNM

2.1. Kỹ năng quản lý thời gian làm bài

Dùng 15 phút đầu đọc và lên kế hoạch sắp xếp thời gian làm từng câu hỏi trước khi chính thức bắt tay vào làm bài

- Đọc lướt toàn bộ các câu hỏi, đánh giá mức độ khó của từng câu, trả lời những câu dễ mà bạn có thể hoàn thành ngay lập tức.

- Ước lượng số thời gian bạn nên dành cho từng câu hỏi.

- Quyết định thứ tự câu hỏi bạn sẽ trả lời câu hỏi.

Chia thời gian cho mỗi câu hỏi dựa trên số điểm cụ thể của từng câu

- Mỗi một điểm thì tương ứng khoảng 1.8 phút.

Trong khoảng thời gian đó, hãy cố gắng hoàn thành câu trả lời của bạn và kiểm tra lại bài.

Điều cần ghi nhớ là phải luôn chú ý đến thời gian làm bài, nên làm câu dễ trước, câu khó sau. Khi đã hết thời gian làm bài của mỗi phần, dù đã hoàn thành hay chưa, bạn cũng nên chuyển sang phần tiếp theo thay vì dành quá nhiều thời gian cho từng câu hoặc từng phần.

Cuối cùng, bạn nên dùng 15 phút cuối giờ để kiểm tra lại câu trả lời của bạn, thêm hoặc sửa đáp án nếu cần thiết.

2.2. Cách tối đa hóa số điểm khi làm câu hỏi dài

Trong đề thi TX VNM, các câu hỏi dài được chia thành 2 dạng chính:

(1) Phần trắc nghiệm

(2) Phần tự luận: Bao gồm 2 loại câu hỏi chính

- Câu hỏi lý thuyết

- Câu hỏi tính toán

2.2.1. Phần trắc nghiệm (Tổng cộng 15 câu)

| Số câu ước tính | Ghi chú | |

| Quản lý thuế | 2 | Chiếm 13% số điểm phần trắc nghiệm |

| CIT | 5 | Chiếm 33% số điểm phần trắc nghiệm |

| PIT | 3 | Chiếm 20% số điểm phần trắc nghiệm |

| FCT | 2 | Thường giống với các ví dụ trong thông tư. Chiếm 13% số điểm phần trắc nghiệm |

| VAT | 3 | Chiếm 20% số điểm phần trắc nghiệm |

| Chuyển giá | 0 | Ít xuất hiện trong đề thi |

Đối với phần trắc nghiệm, đề thi đa dạng và khá giống những ví dụ trong thông tư, đặc biệt là FCT. Các bạn cần tránh học tủ, nên đọc kỹ các ví dụ trong thông tư để quen với cách làm bài.

2.2.2. Phần tự luận

a. Câu hỏi lý thuyết

Phần lý thuyết bao gồm tất cả các vấn đề có trong thông tư về cả 4 sắc thuế. Bạn cần đọc hiểu thông tư để có thể giải thích các tình huống cụ thể trong câu hỏi lý thuyết. Một số mẹo giúp bạn ăn điểm trong phần lý thuyết là:

- Bạn không cần nhớ kiến thức áp dụng là thông tư bao nhiêu, điều số mấy, mà chỉ cần nêu ngắn gọn nội dung thông thông tư

- Sau khi nêu ngắn gọn nội dung thông tư, bạn cần liên hệ với tình huống trong bài.

- Thông thường, mỗi điểm trong phần lý thuyết ứng với một câu. Điều đó có nghĩa là nếu câu lý thuyết đó 3 điểm, bạn cần viết 3 câu, không hơn, không kém.

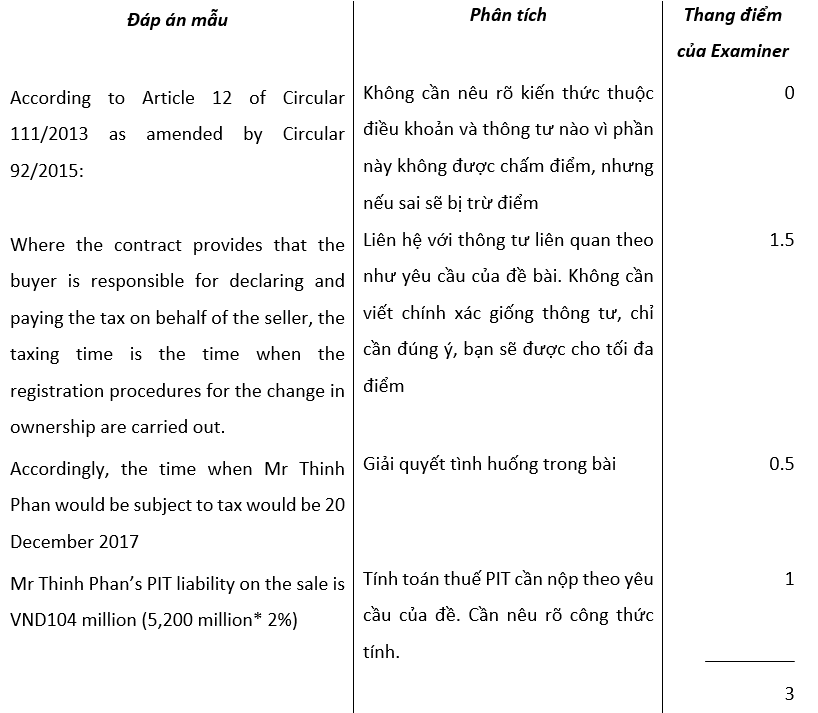

Ví dụ: Câu 2b đề thi June 2018 (Câu hỏi/Đáp án)

Đề bài yêu cầu: Explain, by reference to the relevant provisions, when Mr Thinh Phan would be subject to tax on the sale of his apartment and calculate his PIT liability in respect of the sale in the year 2017. (3 điểm)

Câu trả lời tiêu biểu:

b. Câu hỏi tính toán

Với những dạng câu hỏi tính toán, bạn nên tập trung vào phần workings vì các giám khảo chấm điểm theo từng bước trong working của bạn.

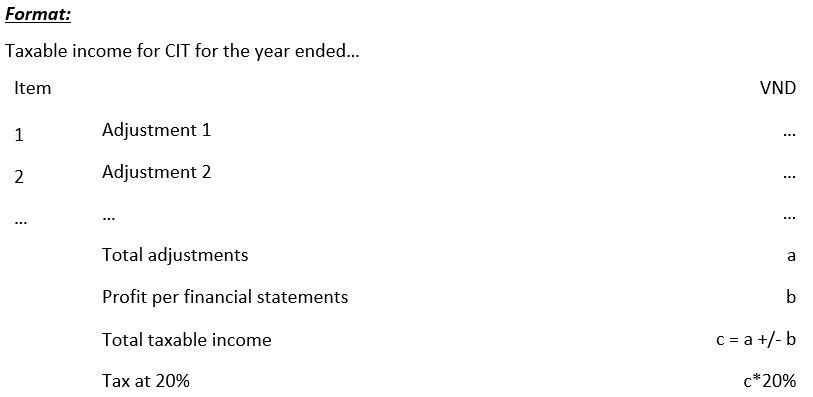

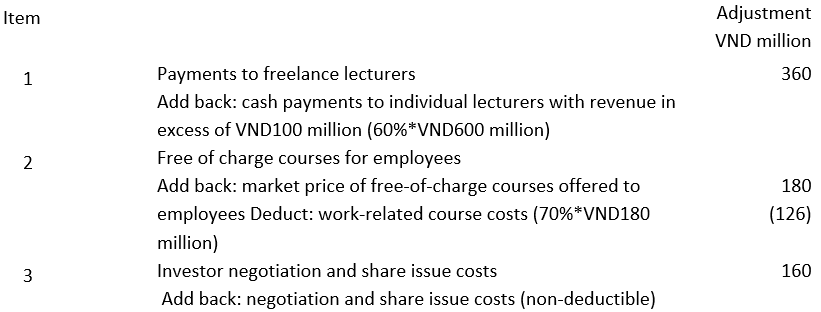

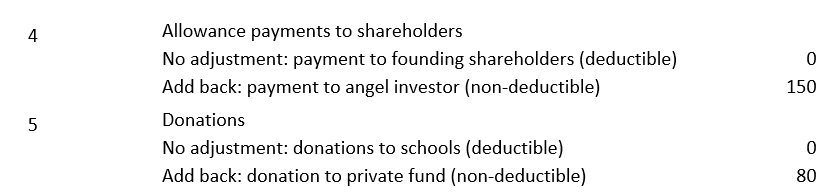

Về CIT

CIT thường xuất hiện dạng bài Điều chỉnh lợi nhuận trước thuế trên BCTC

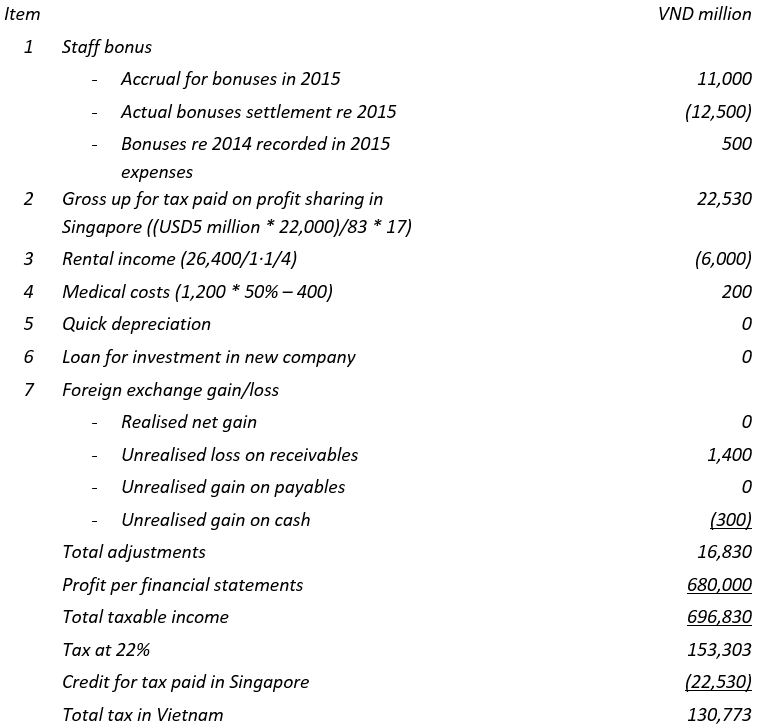

Ví dụ: Câu 1 đề thi June 2018 (Câu hỏi/Đáp án)

Câu trả lời tiêu biểu:

Một số điểm cần lưu ý khi trình bày:

- Giải thích ngắn gọn lý do điều chỉnh

- Liệt kê cả những mục không điều chỉnh vì bạn được tính điểm cả những mục không điều chỉnh này

Về PIT

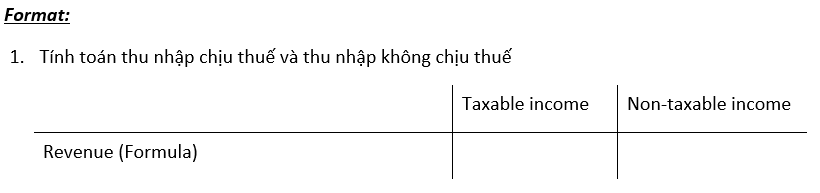

Bài tập tính toán PIT có 2 dạng bài chính:

(1) Tính toán thu nhập chịu thuế và thu nhập không chịu thuế

(2) Tính thuế PIT phải nộp

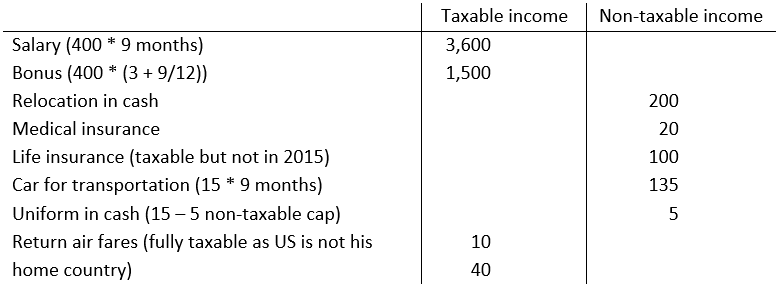

Ví dụ: Câu 2b đề thi June 2016 (Câu hỏi/Đáp án)

Câu trả lời tiêu biểu:

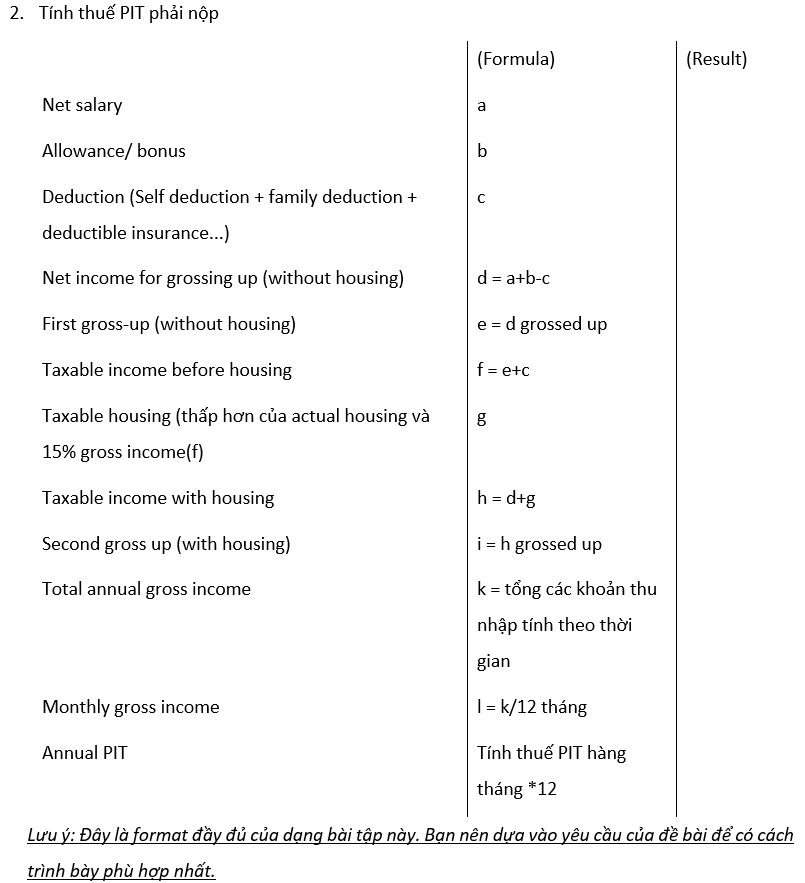

Ví dụ: Câu 5 đề thi Dec 2016 (Câu hỏi/Đáp án)

Câu trả lời tiêu biểu:

Một số điểm cần lưu ý khi trình bày:

- Chú ý về thời gian nhận thu nhập, thời gian được khấu trừ cá nhân, gia cảnh...

- Để ý đề bài cho net income hay gross income

- Nhớ mức thuế suất ứng với các thu nhập ngoài tiền lương, tiền công (phụ lục)

Về VAT

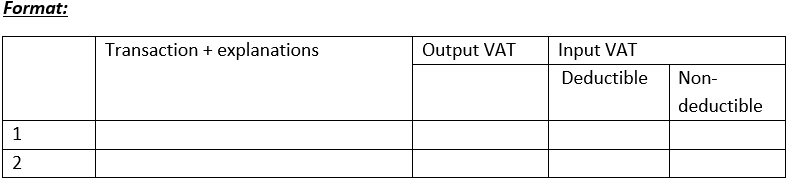

Dạng bài tính VAT thường gặp là bài tính VAT đầu ra và tính/ phân biệt thuế VAT đầu vào được khấu trừ và không được khấu trừ. Khi gặp dạng bài này, để giúp giám khảo dễ chấm bài, bạn nên trình bày dưới dạng bảng.

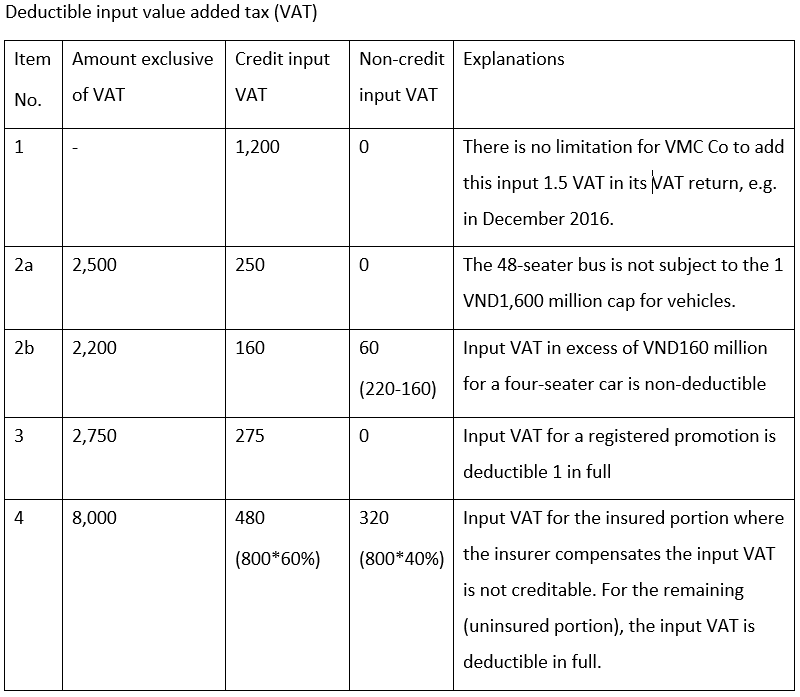

Ví dụ: Câu 4a đề thi Jun 2017 (Câu hỏi/Đáp án)

Câu trả lời tiêu biểu:

Một số điểm cần lưu ý khi trình bày:

- Trình bày rõ ràng, bao gồm cả công thức cho các bài tập tính toán.

- Các bài tập về VAT thường khá giống các ví dụ trong thông tư, vì vậy, bạn nên đọc kỹ các ví dụ trong thông tư để dễ dàng làm được các bài tập VAT.

Về FCT

Ví dụ: Câu 3a đề thi June 2016 (Câu hỏi/Đáp án)

Câu trả lời tiêu biểu:

Một số điểm cần lưu ý khi trình bày:

- Các bài tập về FCT trong đề thi đều được tính theo phương thức ấn định tỷ giá.

- Cần chú ý đề bài cho taxable revenue net/ gross VAT/CIT

- FCT thường là phần bài tập dễ kiếm điểm nhất trong đề thi TX.

2.4. Lộ trình ôn tập

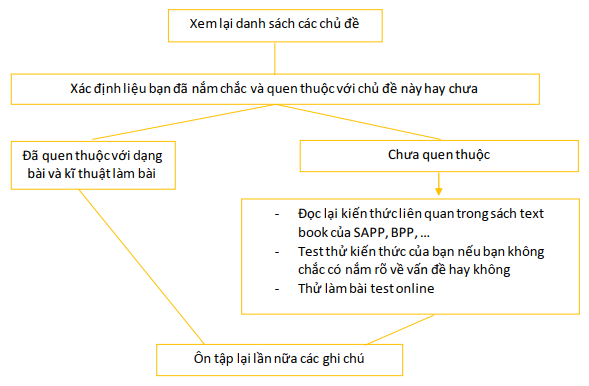

Giai đoạn 1: Phân tích điểm mạnh yếu của bản thân

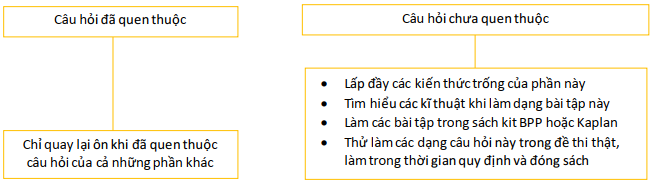

Giai đoạn 2: Luyện tập làm bài tập

Giai đoạn 3: Ôn tập lần cuối trước kì thi

- Trước khi bắt đầu kì thi chính thức, bạn nên làm thử ít nhất 1 đề thi mà bạn chưa từng làm của những năm trước và hãy cố gắng vận dụng những kĩ năng làm bài thi nêu trên với thời gian như quy định.

- Điều quan trọng là bạn cần có được cảm giác về độ dày các chủ đề mà đề bao phủ chứ không phải nâng cao các kiến thức về các phần đó.

Việc đầu tư thời gian và phương pháp học như thế nào được coi là hiệu quả sẽ dựa trên tùy đặc điểm và khả năng mỗi người. Tuy nhiên, SAPP mong rằng lộ trình học (Planning Your Study) do ACCA cung cấp sẽ giúp các bạn thiết kế được một thời gian biểu phù hợp cho riêng mình.

3. Nguồn tài liệu ôn tập môn TX – Thuế Việt Nam

| Tổng hợp kiến thức | Hướng dẫn trình bày | Bài tập luyện tập | Các nguồn khác |

|

Các thông tư cần đọc |

|

|

Bài viết về kinh nghiệm thi F6

|

4. Phụ lục

4.1. Thuế suất thuế PIT

Thuế suất với đối tượng cư trú – thu nhập khác

| Loại thu nhập chịu thuế | Thuế suất |

| Thu nhập từ kinh doanh | 0,5%-5% (tùy loại hình kinh doanh) |

| Tiền lãi (không bao gồm lãi tiền gửi ngân hàng)/cổ tức | 5% |

| Bán chứng khoán | 0.1% giá trị chuyển nhượng |

| Chuyển nhượng vốn | 20% lợi nhuận thuần |

| Chuyển nhượng bất động sản | 2% giá trị chuyển nhượng |

| Thu nhập từ bản quyền | 5% |

| Thu nhập từ nhượng quyền thương mại | 5% |

| Thu nhập từ trúng thưởng | 10% |

| Thu nhập từ thừa kế/quà tặng | 10% |

Đối tượng không cư trú

| Loại thu nhập chịu thuế | Thuế suất |

| Thu nhập từ tiền lương, tiền công | 20% |

| Thu nhập từ kinh doanh | 1%-5% (tùy loại hình kinh doanh) |

| Tiền lãi/ cổ tức | 5% |

| Bán chứng khoán/ chuyển nhượng vốn | 0.1% giá trị chuyển nhượng |

| Chuyển nhượng bất động sản | 2% giá trị chuyển nhượng |

| Thu nhập từ tiền bản quyền / nhượng quyền thương mại | 5% |

| Thu nhập từ nhận thừa kế / quà tặng / trúng thưởng | 10% |

4.2. Thuế suất thuế VAT

Có 3 mức thuế suất VAT

| 0% | Mức thuế suất này áp dụng cho hàng hóa, dịch vụ xuất khẩu bao gồm cả hàng hóa/ dịch vụ bán ra nước ngoài/ bán trong khu phi thuế quan và tiêu dùng bên ngoài Việt Nam/ trong khu phi thuế quan, hàng gia công chuyển tiếp hoặc xuất khẩu tại chỗ (theo quy định), hàng hóa bán cho cửa hàng miễn thuế, một số dịch vụ xuất khẩu, hoạt động xây dựng và lắp đặt công trình cho doanh nghiệp chế xuất, dịch vụ hàng không, hàng hải và vận tải quốc tế. |

| 5% | Mức thuế suất này thường áp dụng cho các ngành và lĩnh vực của nền kinh tế có liên quan với việc cung cấp các loại hàng hóa và dịch vụ thiết yếu, bao gồm: nước sạch; dụng cụ giảng dạy; sách; thực phẩm chưa qua chế biến; thuốc chữa bệnh và trang thiết bị y tế; thực phẩm chăn nuôi; một số sản phẩm và dịch vụ nông nghiệp; dịch vụ khoa học và công nghệ; mủ cao su sơ chế, đường và các phụ phẩm; một số hoạt động văn hóa, nghệ thuật, thể thao và nhà ở xã hội. |

| 10% | Đây được coi là mức thuế suất "phổ thông" áp dụng cho các đối tượng chịu thuế GTGT nhưng không được hưởng mức thuế suất 0% hoặc 5%. |

4.3. FCT - các tỷ lệ thuế ấn định

| Hoạt động | Tỷ lệ thuế GTGT(3) | Tỷ lệ thuế TNDN |

| Cung cấp hàng hóa tại Việt Nam hoặc có kèm theo dịch vụ ở Việt Nam (bao gồm hình thức xuất nhập khẩu tại chỗ, phân phối hàng hóa tại Việt Nam hoặc giao hàng theo các điều kiện Incoterms mà người bán vẫn chịu trách nhiệm liên quan đến rủi ro của hàng hóa tại Việt Nam) | Miễn thuế (1) | 1% |

| Dịch vụ | 5% | 5% |

| Dịch vụ đi kèm cung cấp máy móc và thiết bị | 3% | 2% |

| Dịch vụ quản lý nhà hàng, khách sạn và casino | 5% | 10% |

| Xây dựng, lắp đặt không bao thầu nguyên vật liệu hoặc máy móc, thiết bị | 5% | 2% |

| Xây dựng, lắp đặt bao thầu nguyên vật liệu hoặc máy móc, thiết bị đi kèm | 3% | 2% |

| Cho thuê máy móc và thiết bị | 5% | 5% |

| Cho thuê máy bay, tàu biển | Miễn thuế (4) | 2% |

| Vận chuyển | 3% (5) | 2% |

| Lãi tiền vay | Miễn thuế (6) | 5% |

| Tiền bản quyền | Miễn thuế | 10% |

| Bảo hiểm | Miễn thuế/ 5% | 5% |

| Tái bảo hiểm, hoa hồng nhượng tái bảo hiểm | Miễn thuế | 0.1% |

| Chuyển nhượng chứng khoán | Miễn thuế | 0.1% |

| Dịch vụ tài chính phái sinh | Miễn thuế | 2% |

| Các hoạt động khác | 2% | 2% |

(1) Thuế GTGT sẽ được miễn khi hàng hóa được miễn thuế GTGT hoặc thuế GTGT đã được nộp ở khâu nhập khẩu

(2) Trong trường hợp giá trị hàng hóa và dịch vụ không thể xác định riêng

(3) Hàng hóa và dịch vụ cung cấp bởi các nhà thầu nước ngoài trong lĩnh vực dầu khí chịu thuế suất thuế GTGT 10%. Một số hàng hóa và dịch vụ có thể áp dụng thuế suất thuế GTGT 5% hoặc miễn thuế GTGT.

(4) Đối với máy bay và tàu thủy chưa thể sản xuất được tại Việt Nam

(5) Thuế suất thuế GTGT đối với vận tải quốc tế là 0%

Bản quyền phần mềm, chuyển giao công nghệ, chuyển giao quyền sở hữu trí tuệ (bao gồm quyền tác giả và quyền sở hữu công nghiệp) thuộc diện miễn thuế GTGT. Các loại hình bản quyền khác có thể phải chịu thuế GTGT

CREDIT: SAPP ACADEMY

Modified by: Duy Anh Nguyen