-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Bài học nhắc lại một số lý thuyết và hướng dẫn phương pháp giải bài tập đối với các dạng bài tập hay gặp liên quan đến thuế GTGT

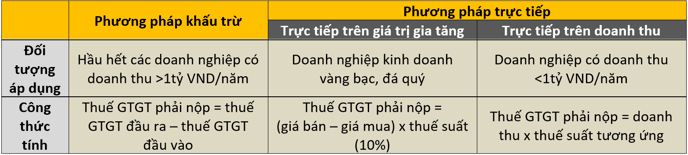

1. Dạng bài tập tính thuế GTGT phải trả (VAT payable)

Về tổng thể, các bạn cần nhớ 2 phương pháp tính thuế GTGT đó là phương pháp khấu trừ và phương pháp trực tiếp (trong đó đặc biệt chú ý đến tính thuế GTGT theo phương pháp khấu trừ)

Về chi tiết, đối với tính thuế GTGT theo phương pháp khấu trừ, có 3 mục kiến thức lớn chúng ta cần nhớ đó là: nguyên tắc khấu trừ thuế GTGT đầu vào, đối tượng chịu thuế GTGT và giá tính thuế.

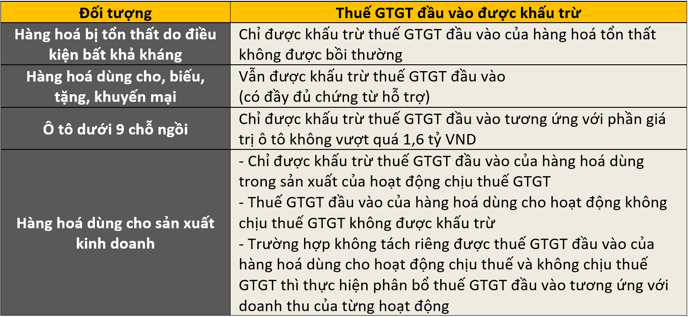

- Nguyên tắc khấu trừ thuế GTGT đầu vào được quy định tại điều 14 thông tư 219 2013/TT-BTC. Một số nguyên tắc khấu trừ thuế GTGT đầu vào hay gặp:

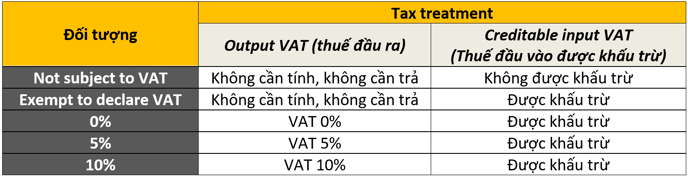

- Đối tượng của thuế GTGT bao gồm đối tượng không chịu thuế GTGT (điều 4 thông tư 219 2013/TT-BTC), đối tượng được miễn kê khai tính nộp thuế GTGT (điều 5 thông tư 219 2013/TT-BTC), đối tượng chịu thuế suất 0%, 5%, 10% (điều 9, 10, 11 thông tư 219 2013/TT-BTC)

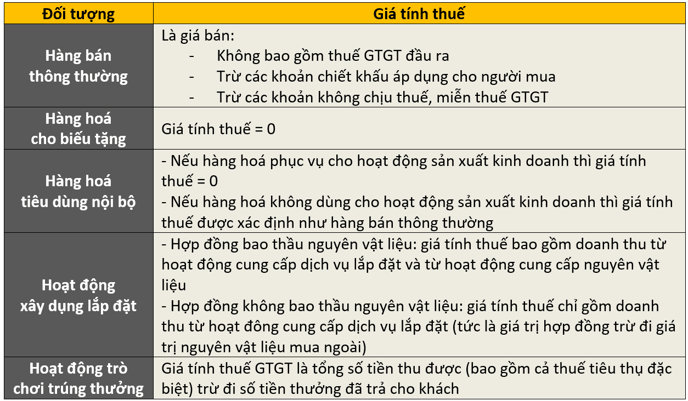

- Giá tính thuế được quy định tại điều 7 thông tư 219 2013/TT-BTC

Một số trường hợp về giá tính thuế hay gặp:

BÀI TẬP VÍ DỤ: (Nguồn: Past exam Tax VNM ACCA )

Bài 1: Kỳ thi July 2017

VMC Co is a company established in Vietnam, whose main activities include the manufacture and trading of consumer products.

VMC Co had the following transactions during 2016:

(1) During 2016, VMC Co purchased a 48-seater bus for transporting its employees for VND2,500 million (exclusive of VAT), and a four-seater car for the general director costing VND2,200 million (exclusive of VAT).

(2) In August 2016, VMC Co purchased 500 moon cakes for a total value of VND2,750 million (exclusive of VAT) as promotional gifts to clients. The promotion programme was registered with the relevant tax authorities.

(3) VMC Co purchased goods with an invoiced value of VND8,000 million (exclusive of VAT). The whole of this inventory was damaged during its transportation to the company’s warehouse. The insurer agreed to compensate VMC Co for the VAT incurred in respect of 40% of the goods due to the accident.

Required:

Calculate the creditable and/or non-creditable input value added tax (VAT) with regard to each of items (1) to (3), and briefly explain the reasons for their treatment.

Note:

You should present your answer in the form of a table with the following columns: Item number; Amount exclusive of VAT; Creditable input VAT; Non-creditable input VAT; and Brief explanation.

Yêu cầu đề bài:

Xác định thuế GTGT đầu vào được khấu trừ và không được khấu trừ đối với mỗi nghiệp vụ.

Hướng dẫn giải:

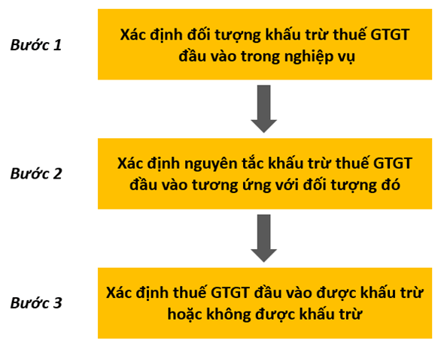

Đối với dạng bài tập, chúng ta cần nhớ nguyên tắc khấu trừ thuế GTGT đầu vào đối với mỗi loại nghiệp vụ. Giải các bài tập về xác định thuế GTGT đầu vào được khấu trừ nói chung và bài tập này nói riêng theo các bước sau:

Cụ thể các bước như sau:

Bước 1: Xác định đối tượng khấu trừ thuế GTGT đầu vào trong nghiệp vụ

Trong nghiệp vụ (1), đối tượng cần xác định thuế GTGT đầu vào được khấu trừ ở đây là ô tô

Việc xác định được cụ thể đối tượng ở bước 1 giúp các bạn định hình được lý thuyết cần nhớ ở bước 2.

Bước 2: Xác định nguyên tắc khấu trừ thuế GTGT đầu vào tương ứng với đối tượng ở bước 1

Đối với nghiệp vụ (1):

Theo khoản 3 điều 14 thông tư 219 2013/TT-BTC, về nguyên tắc khấu trừ thuế GTGT đầu vào đối với ô tô quy định rằng: “ô tô chở người từ 9 chỗ ngồi trở xuống (trừ ô tô sử dụng vào kinh doanh vận chuyển hàng hóa, hành khách, kinh doanh du lịch, khách sạn) có trị giá vượt trên 1,6 tỷ đồng (giá chưa có thuế GTGT) thì số thuế GTGT đầu vào tương ứng với phần trị giá vượt trên 1,6 tỷ đồng không được khấu trừ”

Bước 3: Xác định thuế GTGT đầu vào được khấu trừ hoặc không được khấu trừ

Vận dụng lý thuyết ở bước 2, áp dụng chi tiết đối với các đối tượng ở nghiệp vụ 1 như sau:

- Đối với ô tô 48 chỗ ngồi có nguyên giá là 2,5 tỷ VND. Do ô tô này có 48 chỗ > 9 chỗ ngồi nên không bị chịu mức khống chế khấu trừ thuế GTGT đầu vào. Thuế GTGT đầu vào của ô tô này được khấu trừ toàn bộ.

Thuế GTGT đầu vào của ô tô 48 chỗ

= nguyên giá x thuế suất = 2,5 tỷ x 10% = 250 triệu VND

- Đối với ô tô 4 chỗ ngồi nguyên giá là 2,2 tỷ VND. Do ô tô này có 4 chỗ < 9 chỗ nên bị chịu mức khống chế thuế GTGT đầu vào.

Phần thuế GTGT đầu vào tương ứng với phần giá trị vượt trên 1,6 tỷ của ô tô này sẽ không được khấu trừ.- Thuế GTGT đầu vào của ô tô 4 chỗ không được khấu trừ:

Phần giá trị ô tô vượt trên 1,6 tỷ VND = 2,2 tỷ – 1,6 tỷ = 600 triệu VND

Thuế GTGT không được khấu trừ = giá trị ô tô vượt trên 1,6 tỷ x thuế suất

= 600 triệu x 10% = 60 triệu VND - Thuế GTGT đầu vào của ô tô 4 chỗ được khấu trừ

= 1,6 tỷ x thuế suất

= 1,6 tỷ x 10% = 160 triệu VND

- Thuế GTGT đầu vào của ô tô 4 chỗ không được khấu trừ:

Như vậy ở nghiệp vụ (1) ta xác định được:

Thuế GTGT đầu vào được khấu trừ = 250 + 160 = 410 triệu VND

Thuế GTGT đầu vào không được khấu trừ = 60 triệu VND

Tương tự với nghiệp vụ (2) và (3), ta có bảng sau:

|

Nghiệp vụ |

Tổng giá trị hàng hoá (không bao gồm thuế GTGT) |

Thuế GTGT đầu vào được khấu trừ |

Thuế GTGT đầu vào không được khấu trừ |

Giải thích |

|

(1) |

|

410 triệu VND |

160 triệu VND |

|

|

(2) |

2,75 tỷ VND |

2,75 tỷ x 10% |

|

Đối tượng: xác định thuế GTGT đầu vào được khấu trừ đối với hàng khuyến mại Nguyên tắc khấu trừ: thuế GTGT đầu vào của hàng hoá dùng cho khuyến mại (đã đăng ký với cơ quán thuế) được khấu trừ toàn bộ |

|

(3) |

8 tỷ VND |

8tỷ x 60% x 10% = 480 triệu VND |

8 tỷ x 40% x 10% |

Đối tượng: xác định thuế GTGT đầu vào được khấu trừ đối với hàng hoá hỏng được bồi thường Nguyên tắc khấu trừ: thuế GTGT đầu vào của phần hàng hoá hỏng đã được bồi thường (tương đương với 40% tổng hàng hoá hỏng) sẽ không được khấu trừ. Thuế GTGT đầu vào của phần hàng hoá hỏng không được bồi thường (tương đương với 60% tổng hàng hoá hỏng) được khấu trừ toàn bộ. |

|

Tổng |

|

1,165 tỷ VND |

480 triệu VND |

|

Vậy đối với 3 nghiệp vụ này, tổng thuế GTGT đầu vào được khấu trừ là 1,165 tỷ VND và thuế GTGT đầu vào không được khấu trừ là 480 triệu VND

Bài 2: Kỳ thi July 2019

CSN Co operates a golf course in Ha Long, Quang Ninh province. The company’s information regarding golf course income for the period ended 30 June 2018 is as follows:

– Membership fees from players: VND16,000 million

– Sales of tickets for golf training ground: VND6,000 million

Note: The collections are inclusive of value added tax (VAT) at 10% and special sales tax at 20%.

Required: Calculate the taxable revenue for value added tax (VAT) purposes and the output VAT which CSN Co should declare for the period ended 30 June 2018.

Yêu cầu đề bài:

Xác định doanh thu chịu thuế GTGT và thuế GTGT đầu ra trong năm tính thuế 2018

Hướng dẫn giải:

Ở ví dụ trên liên quan đến việc xác định thuế GTGT đầu vào (được khấu trừ hoặc không được khấu trừ). Còn trong ví dụ này liên quan đến việc xác định thuế GTGT đầu ra, nhiệm vụ chính khi giải các bài tập này tập trung vào xác định đối tượng chịu thuế.

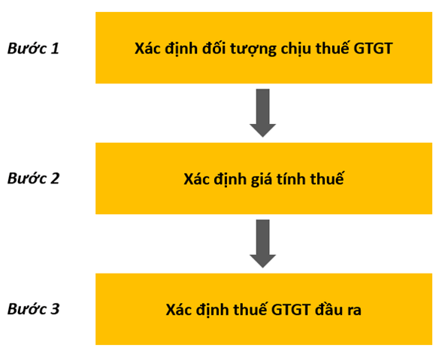

Thực hiện xác định thuế GTGT đầu ra ở bài tập này theo các bước sau từ công thức:

Output VAT = Taxable price x Tax rate

Nhìn chung, ta thực hiện các bước trên là để xác định từng thành phần trong công thức. Cụ thể các bước như sau:

Bước 1: Xác định đối tượng chịu thuế GTGT

Đối tượng chịu thuế GTGT xuất hiện trong đề bài đó là:

Các khoản thu nhận được từ khách hàng bao gồm: thu từ phí thành viên và thu từ việc bán vé.

Bước 2: Xác định giá tính thuế GTGT

Giá tính thuế GTGT (doanh thu tính thuế GTGT) được xác định trong trường hợp này là tổng số tiền thu từ khách hàng không bao gồm thuế GTGT

Lưu ý: Giá tính thuế GTGT vẫn bao gồm thuế tiêu thụ đặc biệt

Tổng số tiền thu từ khách hàng (bao gồm cả thuế GTGT)

= tiền thu từ phí thành viên + tiền thu từ bán vé

= 16,000 + 6,000

= 22,000 triệu VND

Do đó: Tổng số tiền thu từ khách hàng (không bao gồm thuế GTGT)

= Tiền thu (đã bao gồm thuế GTGT) / (1 +10%)

= 22,000 / (1+10%) = 20,000 triệu VND

Bước 3: xác định thuế GTGT đầu ra:

Thuế GTGT đầu ra = giá tính thuế x thuế suất = 20,000 x 10% = 2,000 triệu VND

Vậy doanh thu tính thuế GTGT là 20,000 triệu VND và thuế GTGT đầu ra là 2,000 triệu VND

2. Dạng bài tập về khấu trừ và hoàn thuế GTGT đầu vào (Creditable/ refundable input VAT)

Về cơ sở pháp lý, hoàn thuế giá trị gia tăng đầu vào được quy định tại điều 18 thông tư 219 2013/TT-BTC

Một số lý thuyết cần nhớ:

Để được hoàn thuế GTGT đầu vào, doanh nghiệp phải đảm bảo các điều kiện như:

- Kê khai tính nộp thuế GTGT theo phương pháp khấu trừ

- Có mã số thuế

- Đảm bảo một số yêu cầu khác của cơ quan thuế (quy định tại điều 17 thông tư 219 2013/TT-BTC)

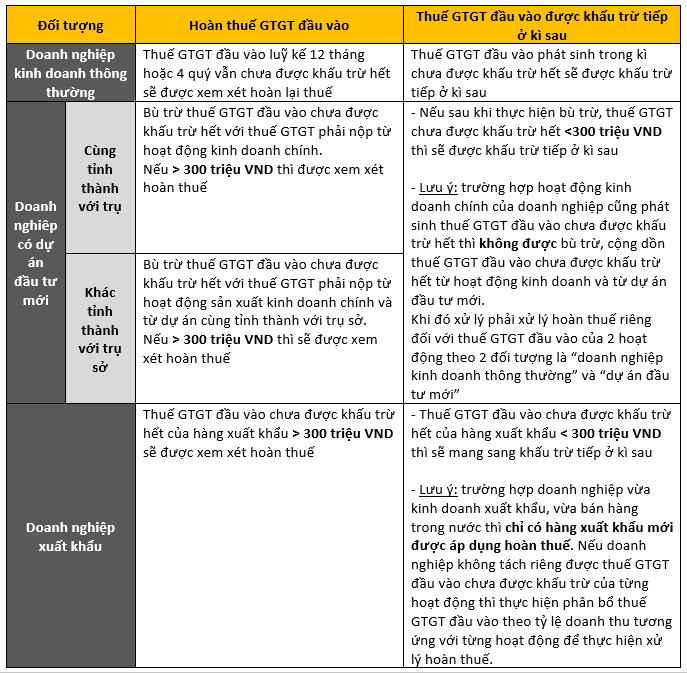

Sau khi đảm bảo các điều kiện trên, doanh nghiệp sẽ được xem xét hoàn thuế GTGT đầu vào trong các trường hợp sau (3 trường hợp phổ biến):

BÀI TẬP VÍ DỤ: (Nguồn: Past exam ACCA)

Bài 1: Kỳ thi December 2017

VRF Ltd is a Vietnamese company specialising in the manufacture of instant noodles for both domestic sale and export. Domestic sales and exports of instant noodles are subject to value added tax (VAT) at the rates of 10% and 0%, respectively. VRF Ltd frequently applied for and received the VAT refund up to and including May 2017. The total amount of the VAT refund VRF Ltd received for May 2017 was VND4,770 million. The company’s VAT declaration in May 2017 was as follows:

– Input VAT carried forward from April 2017 (for both domestic sales and exports): VND30 million

– Total input VAT incurred during May 2017 (for both domestic sales and exports): VND9,600 million

The following information (exclusive of VAT, where applicable) is available for the months of May 2017:

|

|

Revenue from domestic sales (VND millions) |

Revenue from exports (VND millions) |

|

May 2017 |

16,800 |

25,200 |

Required:

Determine by calculation whether the value added tax (VAT) refund received by VRF Ltd for May 2017 was or was not correct, and calculate (in VND millions) the amount of input VAT, if any, which can be carried forward to subsequent periods.

Yêu cầu đề bài:

- Xác định VRF đã được hoàn thuế đúng hay chưa ? (tức là tính thuế GTGT được hoàn đối với tháng 5/2017)

- Tính thuế GTGT được mang sang kì sau khấu trừ tiếp

Hướng dẫn giải:

Yêu cầu 1:

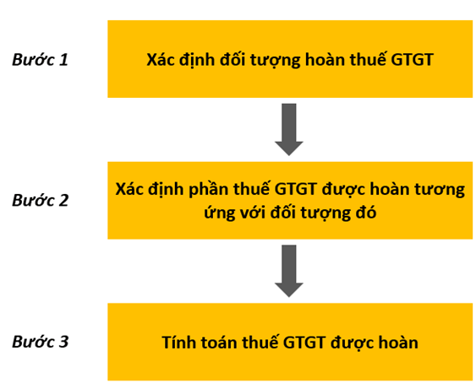

Yêu cầu 1 liên quan đến việc tính toán phần thuế GTGT được hoàn lại. Các bạn thực hiện giải các dạng bài tập về hoàn thuế GTGT nói chung và bài tập này nói riêng theo các bước sau:

Đối với bài tập này, cụ thể các bước như sau:

Bước 1: Xác định đối tượng hoàn thuế GTGT

Phần tóm tắt kiến thức đã nhắc lại 3 đối tượng phổ biến hay gặp đối với dạng bài hoàn thuế GTGT.

Trong bài tập này, đối tượng cần phân tích thuế GTGT được xem xét hoàn lại là doanh nghiệp xuất khẩu (VRF thuộc trường hợp doanh nghiệp vừa kinh doanh xuất khẩu vừa bán hàng trong nước)

Việc xác định được đối tượng hoàn thuế GTGT như thế này giúp chúng ta dễ dàng tiếp cận và hình dung kiến thức cần vận dụng ở bước 2.

Bước 2: Xác định phần thuế GTGT được xem xét hoàn lại

Đối với doanh nghiệp vừa kinh doanh xuất khẩu vừa bán hàng trong nước, thì chỉ được hoàn thuế GTGT đối với hàng xuất khẩu nếu thuế GTGT đầu vừa chưa được khấu trừ hết của hàng xuất khẩu > 300 triệu VND.

=> Nhiệm vụ đặt ra bây giờ là xác định thuế GTGT đầu vào chưa được khấu trừ hết của hàng xuất khẩuBước 3: Tính thuế GTGT được hoàn thuế (tức là tính thuế GTGT đầu vào chưa được khấu trừ hết của hàng xuất khẩu)

Do VRF không thể tách riêng được thuế GTGT đầu vào của hoạt động bán hàng trong nước và hoạt động xuấu khẩu nên cần thực hiện phân bổ thuế GTGT đầu vào chưa được khấu trừ hết của 2 hoạt động này theo tỷ lệ doanh thu tương ứng với từng hoạt động

Cụ thể tỷ lệ phân bổ thuế GTGT đầu vào chưa được khấu trừ hết của hàng xuất khẩu như sau:

% doanh thu xuất khẩu = doanh thu xuất khẩu / tổng doanh thu

= 25,200/ (16,800 + 25,200) = 60 %

Thuế GTGT đầu vào chưa được khấu trừ hết của hàng xuất khẩu = 60% tổng thuế GTGT đầu vào chưa được khấu trừ hết

Xác định tổng thuế GTGT đầu vào chưa được khấu trừ hết như sau:

Thuế GTGT đầu vào chưa được khấu trừ hết = thuế GTGT đầu vào được khấu trừ - thuế GTGT đầu ra

- Thuế GTGT đầu vào được khấu trừ đề bài cho sẵn là 9,630 triệu VND (gồm thuế GTGT đầu vào phát sinh trong tháng 9,600 triệu VND và thuế GTGT từ kì trước chuyển sang 30 triệu VND)

- Thuế GTGT đầu ra gồm:

- Thuế GTGT đầu ra từ hoạt động xuất khẩu = doanh thu xuất khẩu x thuế suất

= 25,200 x 0% = 0

- Thuế GTGT đầu ra từ hoạt động xuất khẩu = doanh thu xuất khẩu x thuế suất

-

- Thuế GTGT đầu ra từ hoạt động bán hàng trong nước

= doanh thu bán trong nước x thuế suất

= 16,800 x 10% = 1,680 triệu VND

- Thuế GTGT đầu ra từ hoạt động bán hàng trong nước

Do đó: Thuế GTGT đầu vào chưa được khấu trừ hết = 9,630 – 1,680 = 7,950 triệu VND

Thuế GTGT đầu vào chưa được khấu trừ hết của hàng xuất khẩu = 60% tổng thuế GTGT đầu vào chưa được khấu trừ hết = 60% x 7,950 = 4,770 triệu VND

Vậy thuế GTGT đầu vào VRF được hoàn lại đối với tháng 5/2017 là 4,770 triệu VND và VRF đã được hoàn đúng số thuế.

Yêu cầu 2:

Xác định số thuế GTGT đầu vào chưa khấu trừ hết được mang sang kì sau khấu trừ tiếp.

Nếu yêu cầu này là 1 bài tập độc lập, thì nhìn chung việc xác định thuế GTGT chưa khấu trừ hết được mang sang kì sau được thực hiện tương tự như việc xác định thuế GTGT được hoàn thuế, tức là cũng theo quy trình:

- Bước 1: Xác định đối tượng doanh nghiệp

- Bước 2: Xác định phần thuế GTGT chưa được khấu trừ hết và được khấu trừ tiếp ở kì sau

- Bước 3: Thực hiện tính toán thuế GTGT được khấu trừ tiếp ở kì sau

Đối với bài tập này, phần thuế GTGT được khấu trừ tiếp ở kì sau chính là phần thuế GTGT đầu vào chưa được khấu trừ hết của hàng hoá bán trong nước.

Thuế GTGT đầu vào được khấu trừ tiếp ở kì sau

= thuế GTGT đầu vào chưa được khấu trừ hết của hàng bán trong nước

= tổng thuế GTGT đầu vào chưa được khấu trừ hết - thuế GTGT đầu vào chưa được khấu trừ hết của hàng xuất khẩu

= 7,950 – 4,770 = 3,180 triệu VND

Vậy thuế GTGT đầu vào được khấu trừ tiếp ở kì sau là 3,180 triệu VND

3. Dạng bài tập về hoá đơn (invoice)

Về cơ sở pháp lý, quy định về hoá đơn được trình bày cụ thể ở thông tư 68 2019/TT-BTC.

Một số lý thuyết cần nhớ:

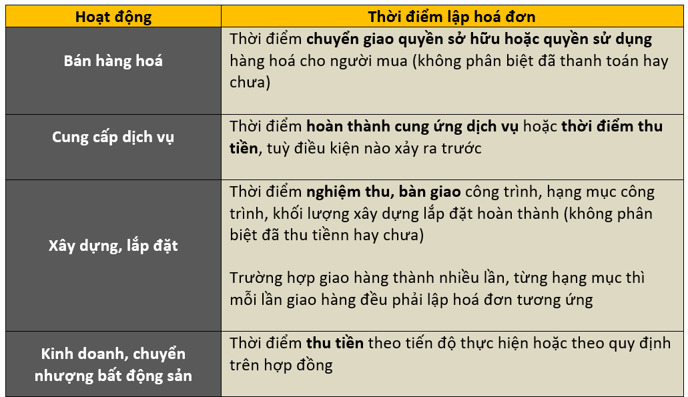

- Thời điểm xuất hoá đơn:

- Các trường hợp xuất hoá đơn phổ biến:

BÀI TẬP VÍ DỤ: (Nguồn: Past exam ACCA)

Bài 1: Kỳ thi December 2016

HGV Co (HGV) provides internet ADSL services. HGV entered into a contract with Customer A in June 2015, under which HGV is required to set up a leased line for Customer A, and then provide internet services for a monthly fixed fee of VND6 million (inclusive of value added tax (VAT)). Under the contract, the service period for fee calculation is: from the first day to the last day of the month (or pro rata).

HGV collected the set up fee for the leased line of VND5 million from Customer A in advance on 15 June 2015 and then completed the leased line set up on 20 June 2015. Customer A officially commenced using the line from 21 June 2015.

Required:

State the general value added tax (VAT) regulatory requirements regarding the point in time when a service provider is required to issue an invoice, and the point in time when HGV Co is required to issue the invoice for the set up fee to Customer A.

Yêu cầu đề bài:

Nêu cơ sở xuất hoá đơn và xác định thời điểm xuất hoá đơn đối với hoạt động cung cấp dịch vụ lắp đặt.

Hướng dẫn giải:

Nhìn chúng, các dạng bài tập về hoá đơn tập trung hỏi nhiều kiến thức vê lý thuyết, ít yêu cầu tính toán như các dạng bài tập khác.

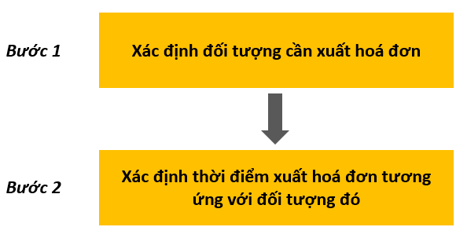

Ở bài tập này, nội dung lý thuyết cần áp dụng xoay quanh “thời điểm xuất hoá đơn”. Khi thực hiện xác định thời điểm xuất hoá đơn, các bạn thực hiện theo các bước sau:

Cụ thể các bước như sau:

Bước 1: Xác định đối tượng cần xuất hoá đơn

Đối tượng được xác định ở bài này đó là “cung cấp dịch vụ” (dịch vụ lắp đặt internet)

Bước 2: Xác định thời điểm xuất hoát đơn tương ứng

Như đã nhắc lại ở phần lý thuyết cần nhớ, đối với hoạt động cung cấp dịch vụ, “thời điểm xuất hoá đơn là thời điểm hoàn thành cung ứng dịch vụ hoặc thời điểm thu tiền, tuỳ điều kiện nào xảy ra trước”.

Theo đó, nhiệm vụ bây giờ là cần xác định cụ thể thời điểm hoàn thành cung ứng dịch vụ và thời điểm thu tiền.

Thời điểm hoàn thành cung ứng dịch vụ là 20/6/2015

Thời điểm thu tiền là 15/6/2015 (khách hàng thanh toán tiền trước)

=> Do thời điểm thu tiền xảy ra trước, nên thời điểm xuất hoá đơn đối với hoạt động cung cấp dịch vụ lắp đặt được xác định là thời điểm thu tiền 15/6/2015Vậy thời điểm xuất hoá đơn đối với hoạt động cung cấp dịch vụ lắp đặt là 15/6/2015.

Bài 2: Kỳ thi December 2015

SCG Co produces bottled water for sale in its supermarket chain with the selling price of VND4,400 per bottle (inclusive of VAT at 10%). During December 2014, SCG Co issued 2,000 bottles of the water for internal use of which 50% were used in meetings with suppliers/customers/partners, 30% for processing foods and other drinks for sale in the supermarket, and 20% were used on the annual vacation trip for SCG Co’s employees.

All the transactions were settled via a bank, unless otherwise stated

Required: advise SCG Co on the invoice issuance requirements for each category of water issued for internal use.

Yêu cầu đề bài:

xác định yêu cầu lập hoá đơn đối với mỗi loại nước nước đóng trai xuất dùng nội bộ

Hướng dẫn giải :

Đối với dạng bài tập về hoá đơn GTGT, ngoài nội dung hỏi về thời điểm xuất hoá đơn thì các yêu cầu về “nêu yêu cầu xuất hoá đơn” cũng thường được hay cho vào bài thi.

Và dạng bài tập này cũng mang tính lý thuyết và áp dụng trực tiếp lý thuyết, do đó các bạn chỉ cần vận dụng trực tiếp quy định trong thông tư là có thể giải quyết dạng bài tập này

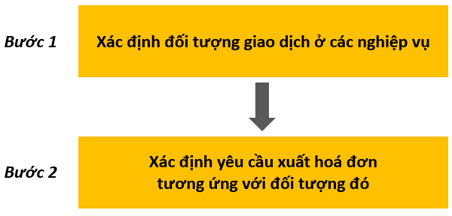

Thực hiện giải dạng bài tập này theo các bước sau:

Cụ thể các bước như sau:

Bước 1: Xác định đối tượng giao dịch ở các nghiệp vụ

Đối tượng xuất hiện trong các nghiệp vụ trên là nước đóng trai xuất dùng nội bộ, trong đó chi tiết các hoạt động tiêu dùng nội bộ như sau:

- 50% hàng hoá xuất dùng nội bộ để phục vụ cho các buổi họp

- 30% hàng hoá xuất để tiếp tục sản xuất sản phẩm bán tại siêu thị

- 20% hàng hoá xuất dùng phục vụ cho các hoạt động du lịch của nhân viên

Bước 2: Xác định yêu cầu xuất hoá đơn tương ứng với các đối tượng trên

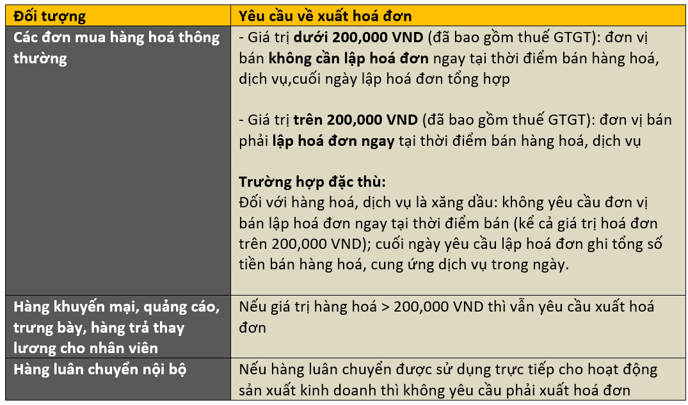

Như đã nhắc lại ở phần lý thuyết, các hàng hoá xuất tiêu dùng nội bộ phục vụ trực tiếp cho hoạt động sản xuất kinh doanh của doanh nghiệp thì không yêu cầu phải xuất hoá đơn. Do đó:

- Đối với 50% nước đóng trai xuất dùng cho các cuộc họp và 30% nước đóng trai xuất dùng để tiếp tục sản xuất sản phẩm không cần phải xuất hoá đơn cũng như không cần kê khai tính nộp thuế GTGT

- Đối với 20% hàng xuất dùng phục vụ cho các chuyến du lịch của nhân viên không phục vụ cho hoạt động sản xuất kinh doanh của doanh nghiệp, yêu cầu phải xuất hoá đơn và kê khai tính nộp thuế GTGT như nghiệp vụ bán hàng hoá thông thường.

Vậy với nghiệp vụ xuất nước đóng trai dùng cho các cuộc họp và dùng để tiếp tục sản xuất công ty không cần thực hiện xuất hoá đơn và kê khai tính nộp thuế GTGT.

Còn đối với nước đóng trai xuất dùng để phục vụ nhân viên, không vụ cho sản xuất thì yêu cầu xuất hoá đơn và kê khai tính nộp thuế GTGT tương tự nghiệp vụ bán hàng.

Author: Bui Tuan

Reviewed by: Linh Tran